無論是發展新項目或在土地市場加碼,種種動作都表明,目前國内重點購物中心運營商的發展信心不減。

觀點指數 元旦假期為購物中心帶來多于往日的消費客流,不少運營商旗下項目取得不錯的營業業績,其中以一線城市最為突出。

開業項目方面,數量和體量相比上年同期有所增長。入市項目以中小體量為主,一線城市並無新項目開業,主要集中在二三線城市。

企業方面,部分運營商披露2020年相關營運數據,從中可以窺見疫情對業績帶來的影響,更可以看出頭部購物中心運營商有較強的恢復能力,高端項目的強競争力在行業面臨沖擊時也得以凸顯,如恒隆、九龍倉旗下高端商業項目表現優異,銷售業績同比實現增長。

新項目開發和投資方面,月内,太古、嘉里等重點購物中心運營商的未開業項目傳來新進展,龍湖、寶龍、新城等也有新的投資動作,在土地上市場有所斬獲,繼續為商業地産發展增加籌碼。

萬達華潤恒隆表現出色,高端項目運營商優勢凸顯

2020年第四季度,萬達旗下全國368座萬達廣場客流同比增長6.4%,銷售額同比增長15.8%。2020年全年,出租率達99.4%,租金收繳率99.9%。即使扣除年初減免租金超過43.3億元這一因素影響,萬達廣場2020年租金同比增長8.1%。

開業計劃方面,萬達商管2021年計劃開業萬達廣場50個,其中輕資産34個,占比68%;計劃簽約70個輕資産萬達廣場,繼續貫徹輕資産發展戰略。

華潤萬象生活同樣也有不錯的成績,自上市後發展速度加快,除自持儲備項目外也在積極外拓優質的第三方項目。業績上,據華潤置地披露的運營數據顯示,2021年1月份投資物業實現租金收入約人民币13.7億元,按年增長29.1%,為其購物中心業态提供運營等一系列服務的華潤萬象生活也取得不錯業績。

而恒隆地産,得益于奢侈品消費的增長,以恒隆廣場為主的内地物業組合租賃收入增長顯著,2020年全年總體銷售額超2019年,上升 15%至50.45 億元。而上海恒隆廣場過去一年銷售額更是增加了60%,商場租金收入較2019年提升34%,總租金收入達20.32億元,創下新紀錄。

九龍倉同樣在内地發展高端商業項目,其位于内地的標杆項目成都IFS,月内公開了2020年銷售數據,業績和客流連續第7年保持雙位數增長。

除高端項目外,主打中端項目“吾悅廣場”的新城控股也取得不錯成績,旗下吾悅廣場2020年平均出租率為99.53%,已出租面積為537.9萬平方米,第四季度租金收入為19.21億元,2020年全年租金收入達到53.57億元。

假期客流增加明顯,開業項目以中小體量為主

1月,全國購物中心消費環境向好。除元旦假期帶來消費需求以及購物中心、商家推出的豐富多彩促銷活動外,疫情受控以後的消費復蘇也給商業地産市場帶來不少信心。

元旦期間,國内大部分城市客流明顯增加。一線城市中,廣州正佳廣場、太古匯、萬菱匯、天環廣場、天河城等購物中心均迎來客流高峰,其中餐飲、服飾、美妝、潮玩等業态消費熱情高漲。

新項目入市方面,雖然月内部分城市仍受疫情管控影響,但2021年初依然有不少新的購物中心項目開業。

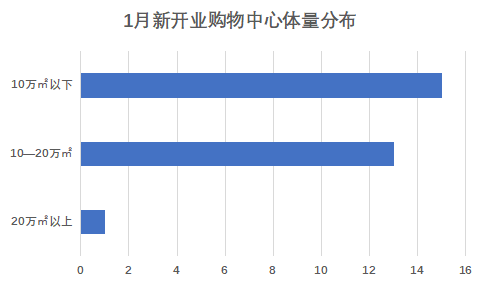

據觀點指數不完全統計,1月份全國入市購物中心項目共有29個,總體量達279.05萬平方米。主要以二三線城市為主,一線城市並無新項目開業。

項目體量方面,開業的29個項目中,10萬平方米以下(含10萬平方米)數量為15個,占比超過一半; 10-20萬平方米(含20萬平方米)數量為13個,占比44.8%;超過20萬平方米的項目僅1個。

數據來源:觀點指數整理

從新開業購物中心看,中小體量依然最受青睐,背後意味着中小型商業體的崛起。

近年來,佳兆業、保利等都選擇深耕小體量社區商業項目。此外,大悅城和新世界也嘗試了體量較小的區域型商業,如青島中糧大悅春風里和天津K11 Select,都是體量4萬平方米左右的小體量購物中心。

月内,觀點指數觀察下的重點購物中心運營商共有10個項目開業,總體量為114.9萬平方米,其中奧園商業和世紀金源有超過1個項目開業。

運營商繼續發力,商業土地市場熱度不減

月内,重點購物中心運營商並無過多新項目開業,對現有未開業的建設中項目更為關注,此外也有不少企業在土地市場繼續投資。

太古地産旗下備受關注的上海前灘太古里官宣了首批租戶名單,入駐商戶中不乏首店,其中包括MOViE MOViE中國内地首店,以及内地首家ASICS RUNNING STATION跑步型動社等。

該項目延續太古内地合作開發的模式,由太古地産與陸家嘴集團在浦東聯合打造,總建築面積約12萬平方米。此外建築布局亦有所延續,保持太古里産品線開放式、里巷交錯的風格,業态組合亦較為多元。

上海前灘太古里是太古地産在上海布局的第二個購物中心項目,已開業的興業太古匯已成為上海高端商業項目的代表之一。

同為港資的嘉里建設,月内位于武漢的嘉里中心項目也正式開工奠基。該項目為其華中地區首個重大投資項目,總投資112億,建成後将為武漢商業地産市場帶來又一優質項目。

以輕資産為重點的萬達商管,月内雖無新項目開業,但新增一個簽約項目:碧桂園旗下佛山順德項目ICC碧桂園三龍匯引入萬達為合作方,未來項目購物中心部分将發展為三龍匯·萬達廣場。

保利商業月内也再下一城,與卓逸地産共同打造貢井新城“卓逸·保利廣場”項目。該項目定位為微度假都市休閑廣場,涵蓋零售、餐飲、兒童、娛樂、體驗、生活等全業态。

商業土地市場方面,寶龍、龍湖和新城有所斬獲,寶龍地産拿下南京經開區興智地塊,這也是寶龍商業獲取的第122個商業管理項目。

龍湖則收獲了南京雨山路G115商住混合地塊,總價26.4億元,須建設地上建築面積不少于95000平方米的自持集中式商業購物中心。

此外,新城控股以底價10.77億元包攬河南商丘睢陽區3宗土地,包括1宗商業用地、2宗住宅用地,面積共計385畝。河南商丘将迎來吾悅廣場綜合體項目,預計該項目總建築面積約85萬平方米,集時尚購物中心、特色商業街區、高端住宅、公寓LOFT、特色民宿及社區底商等多元業态于一體。

無論是發展新項目或在土地市場加碼,種種動作都表明,目前國内重點購物中心運營商的發展信心不減。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載