此前獲得高溢價的中小型物管股,估值都被下調,相信宋都服務前路亦會充滿挑戰。

觀點指數 物管闆塊股價走勢分化,資本市場明顯追捧市值和體量大的企業,而市值比較小的,估值跟龍頭企業愈拉愈遠。

例如近期上市的金科服務與華潤萬象生活,短短一個月内股價上升四至五成,反觀其他在上個月上市的小型物管股如遠洋服務等,即使在物管闆塊受到政策支持的消息利好下,仍未能回升至招股價水平。

縱然中小型物管股股價明顯跑輸,依然無阻宋都服務上市,1月18日于港交所挂牌,發售定價0.25港元/股,集資2億港元。

從上市首日的情況來看,早間開盤,集合競價報0.225港元,跌幅10%,最高跌幅36.8%,報收0.16港元/股。

根據招股書披露,宋都服務成立于1995年,目前在全國14個城市設有9間附屬公司及15間分公司(當中大多數位于浙江省),向33項物業(包括16 項住宅物業及17項非住宅物業)提供物業管理服務。

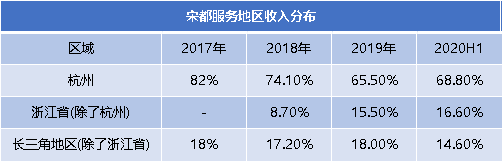

規模上看,宋都服務屬迷你型物企,在管總建築面積約為640萬平方米,大本營主要在杭州。不過由下圖的數據可以看到,2017年開始宋都服務已加大力度發展除了杭州外的浙江省區域,而長三角地區(除了浙江省)的收入占比則有輕微下滑的迹象。

整體來看,未來較長一段時間内,宋都服務仍然會集中在浙江省發展,于其他地區拓展新業務存在一定的難度。

數據來源:企業招股書,觀點指數整理

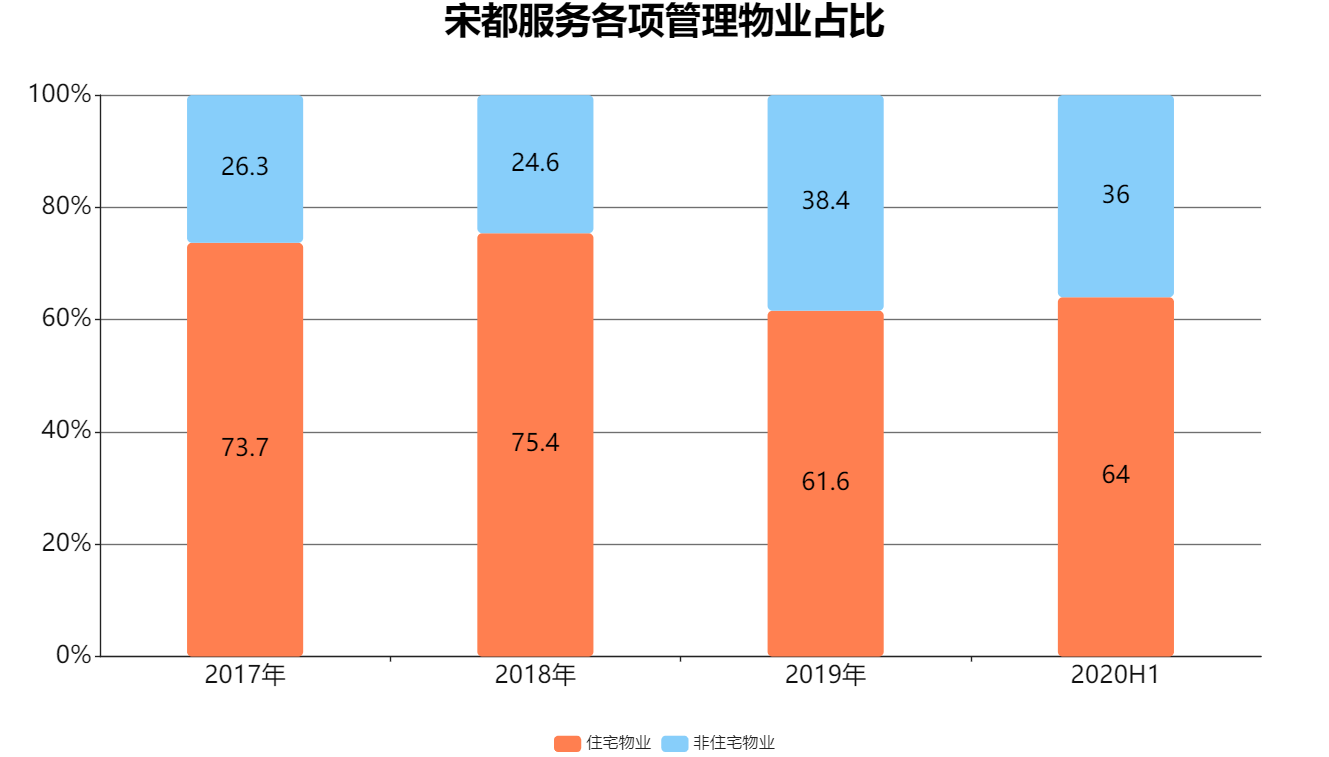

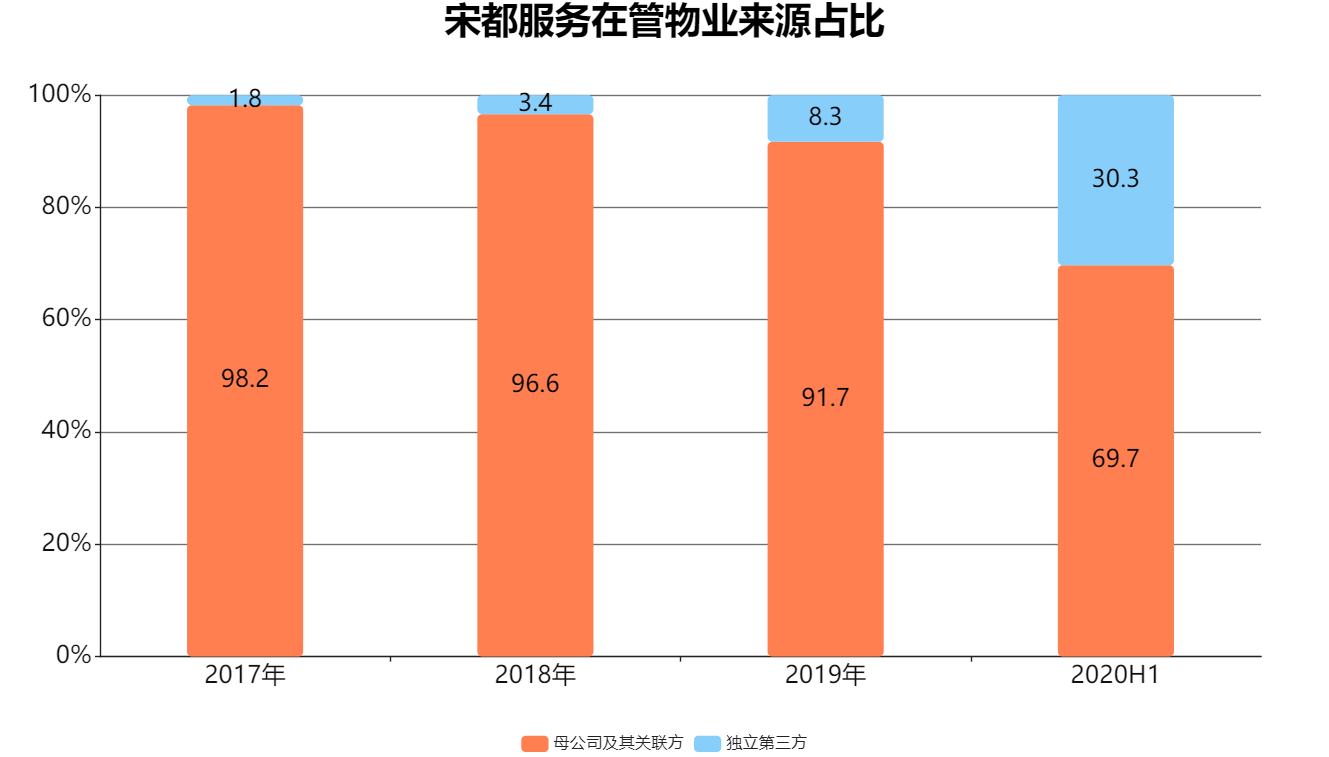

不過宋都服務的管理團隊亦明白,物業企業要脫穎而出,需要加大非住宅物業管理的收入占比,以及提升獨立第三方物業管理的能力。

由下列的圖表可以看到,母公司及關聯方開發的物業占比持續減少,此外宋都服務亦着眼把非住宅物業的項目占比提升。

表面上這兩點都做到了,但管理費的如意算盤能打響嗎?

數據來源:企業招股書,觀點指數整理

數據來源:企業招股書,觀點指數整理

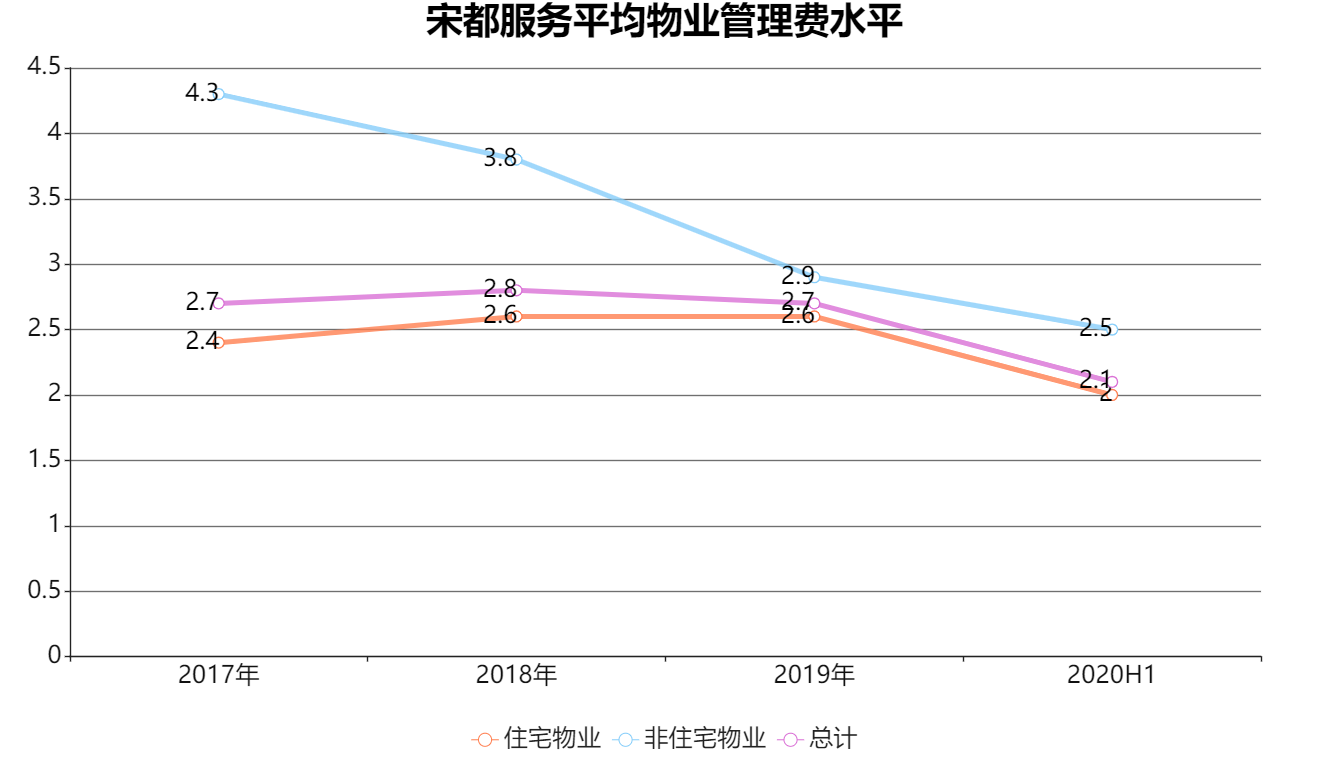

首先可以觀察宋都服務的平均管理費,2017年至2019年都超過行業中位數水平,然而2020年上半年不論在住宅還是非住宅物業方面,都錄得明顯下跌。

對此,宋都服務在招股書中解釋稱,2020年上半年非住宅物業管理費下跌主要是由于2019财年一項廠房物業的管理協議到期但未獲重續所致。

數據來源:企業招股書,觀點指數整理

此外,宋都服務于當年新增的一些項目(老舊住宅小區)的物業管理費低于平均水平,令住宅物業的平均管理費錄得下跌。需要注意的是,在管理層加大地區拓展、減少母公司依賴,以及積極豐富物業類型的基礎上,平均管理費卻出現大跌,這是需要宋都服務關注及警惕的。

轉看宋都服務的業績,2017-2019年收入由8396萬元增至2.22億元,復合年增長率為38.3%;同期純利由1396.5萬元急升至3523.6萬元,年復合增長率36.1%。

而2020上半年,宋都服務的收入為1.17億元,純利為1635萬元,同比增長率分别為25.8%及17.6%。

數據來源:企業招股書,觀點指數整理

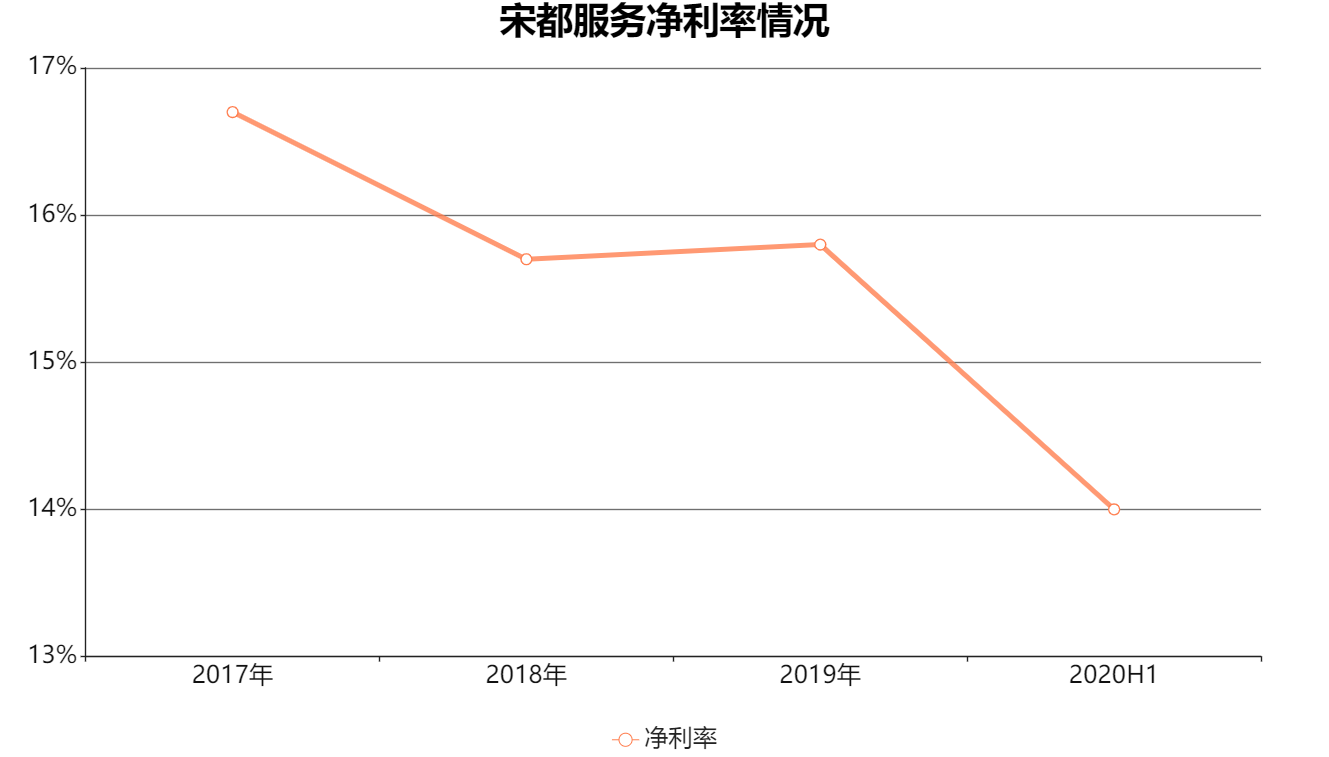

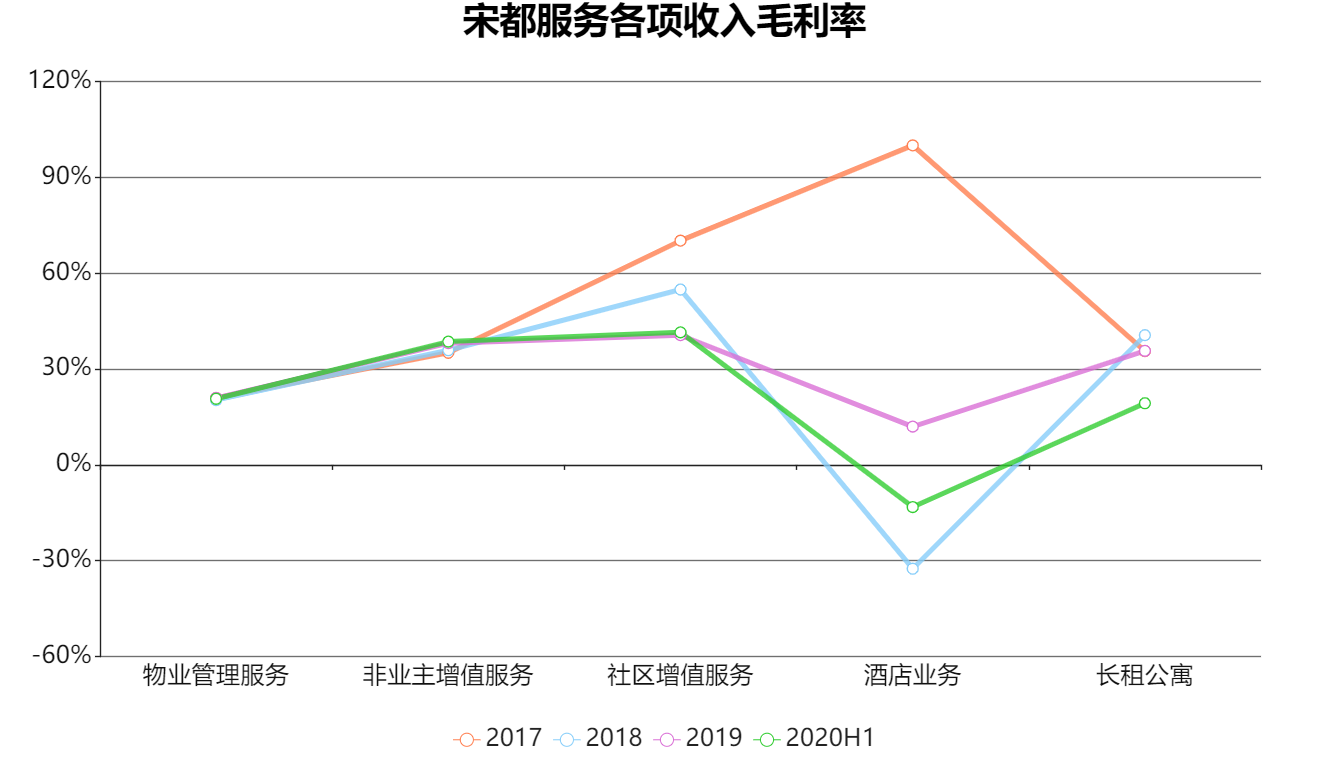

另外可以留意到,宋都服務過去幾年的淨利率持續走低,而毛利率水平基本穩定,主要因為靠母公司讓利的非業主增值服務毛利率持續走高。但要關注到,市場重視、政策支持鼓勵的小區增值服務毛利率卻持續走低。

而且,酒店業務和長租公寓的毛利率更是下降明顯,反映了過去幾年宋都服務的發展策略雖然是資本市場樂見的,但缺乏競争力和規模效應,結果不盡如人意。

數據來源:企業招股書,觀點指數整理

總體來看,上述财務數據均體現了宋都服務過去幾年所做出的不同嘗試,但是現階段的财務指示表現並不甚理想。

加上現時市場普遍認為,大型物業公司在規模效應、品牌競争力上更具發展優勢,因此此前獲得高溢價的中小型物管股,估值都被下調,相信宋都服務前路亦會充滿挑戰。

IPO新股報告 | 一股一議,解碼IPO新股數據萬象;價值探尋,洞察資本市場情緒及走向。

免責聲明:本欄目文章為撰稿人個人意見,不構成投資建議。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:莊治城

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載