物業闆塊的高增長故事,尤其是被寄予厚望的商業物業管理運營未來空間幾何。

觀點指數 物管闆塊近日股價急瀉,相信是因為三道紅線的政策,令市場憂慮各家房企未來的發展步伐是否會被限制,進而間接影響物業管理公司的增速。

此外,過去兩年物管闆塊的估值已經被大幅上調,股票市場上獲利盤涌現,令投資者擔憂後市發展,這些都共同作用于物管闆塊股價的走弱。

那麼,物業闆塊的高增長故事,尤其是被寄予厚望的商業物業管理運營未來空間幾何?

商業管理增長空間充足

雖然疫情對整個商業環境有一定程度的影響,但是随着經濟快速復蘇,中期而言商業地産行業的發展前景極佳,也促進了商業物業管理服務市場的發展,推動行業對服務範圍及質素的龐大需求。

目前物業管理主要分為三大類,分别是商業、住宅和公共設施及工業等,2020年的占比分别為18%,64%和18%,住宅占比仍是最多。

單看2019年全國商業管理的收益為559億元,增值服務收益89億元,基本物業管理服務收益470億元。預計2024中國商務物業管理服務市場總收益822億元,其中增值服務178億元,基本物業管理服務644億元。

行業數據亦估算,未來幾年商業物業管理收入增速為8%,比住宅7%和公共設施及工業5.8%為高,可見商業管理增長潛力充足。

再細看商業物業管理分類,2019年全國高端商管項目收入為266億,中低端項目收入為293億;過去五年高端商管項目復合增長率高達16.9%,而中低檔商管項目增長只有10.1%。

由此可見,商業物業管理跟住宅物業管理不一樣,住宅物業管理可以發展不同地區,靠並購和母公司的支持把體量做大,但商業物業基本上需要通過發展高端項目搶占市場分額,因此行業門坎也比普通住宅物業管理要高。

業績護城河

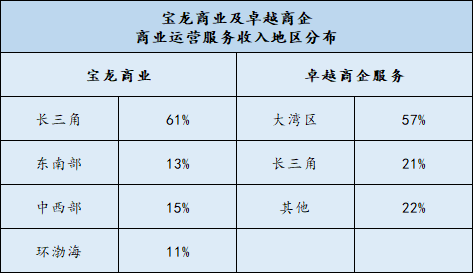

在香港上市的寶龍商管和卓越商企服務的商業營運服務地區分布,便可以證明這一點。

數據來源:企業公告,觀點指數統計整理

由上述數據可以看到,兩者地區收入分布都是集中在一線城市,而一線城市的商業地産資源是比較稀缺的,有能力在一線城市落子的商業地産公司通常規模都比較大,有能力支付更高的管理費,同時對服務的要求亦十分高。

從卓越商企服務的招股書以及寶龍商業的中報可以看到,商業物業的平均管理費用遠遠高于住宅、公共及工業物業。不過由于商業物業管理的綜合難度要大于普通住宅,因此高收費不一定代表高毛利。

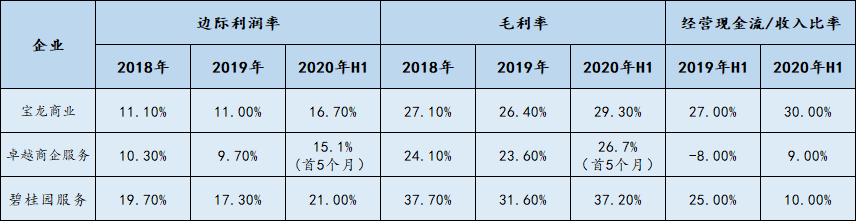

商業物業管理過去幾年的競争十分激烈,比較寶龍商業、卓越商企服務及住宅物管龍頭碧桂園服務過去幾年的毛利和邊際利潤率可以看出迹象。

數據來源:企業公告,觀點指數統計整理

側重在商業的寶龍商業和卓越商企服務,毛利率于2018年和2019年明顯比碧桂園服務低,主要是由于相關企業都大力投入資源來建立自己的品牌及尋找自身在商業管理闆塊中的定位,例如卓越商企服務的重點就是發展高端辦公樓管理,建立了“卓品”子品牌向商業物業提供優質的物業管理服務。

寶龍商業則大力發展商場和零售商戶,形成了寶龍商業的産品系列:寶龍壹城、寶龍城、寶龍廣場和寶龍天地,分别對應為超高端、中高端、中端及購物街系列産品。

踏入2020年上半年,疫情爆發的大環境下,兩家公司的毛利率和邊際利潤率明顯上升,經營現金流/收入的比率亦有所改善,印證了商業營運和管理公司經歷過去幾年建立品牌後,相關企業已建立一定的業績護城河,開始步入收成期。

商管未來與隐憂

不過,無論是卓越商企服務或是寶龍商業,兩者都要面對各種難題。

首先是深耕大灣區(特别是深圳)的卓越商企服務,要面對的現狀是深圳寫字樓空置率已超過25%,位居一線城市榜首,亦比國際標準的10%為高。

戴德梁行的數據也顯示,第二季度深圳甲級寫字樓租金環比下降5.2%。

雖然現時卓越商企服務旗下管理的項目出租率都遠高于市場平均值(90%),但由于供應過剩,加上疫情爆發後,企業開始接受在線工作的新常态,卓越商企服務未來發展仍有一定隐憂。

至于主力發展零售商業的寶龍商業亦要面對其他問題,雖然寶龍商業2020年上半年仍能錄得超過6成的純利增長,而且管理層表示今年底寶龍商業運營的商場将達75個,明年至2025年合共再增加100個管理商場,即平均年增20個,為盈利增長提供保障。

但要留意到,寶龍商業2020年上半年收入增長只有16.8%,純利大幅增長的原因主要是成本控制,加上這次疫情令在線消費的發展更為壯大,對商場長遠的人流和租金都有影響。

估值方面,現時寶龍商業和卓越商企服務2020年的預測市盈率分别為45倍和38倍,市場普遍預計2021年兩家公司的純利增長均能維持40%左右,因此只可以說現價合理。

在資本市場的觀點中,商業運營管理的優勢就是護城河比較高,增長亦比其他類型的物業管理為快,但商業客戶的要求更高,同時也面臨更多的隐憂。

近期物業股沽壓沉重,不少大型物管股如世茂物管和恒大物管亦準備上市,在資金配資需求下,相信對目前在港股中上市的商業物管股短期内有所擠壓。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:莊治城

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載