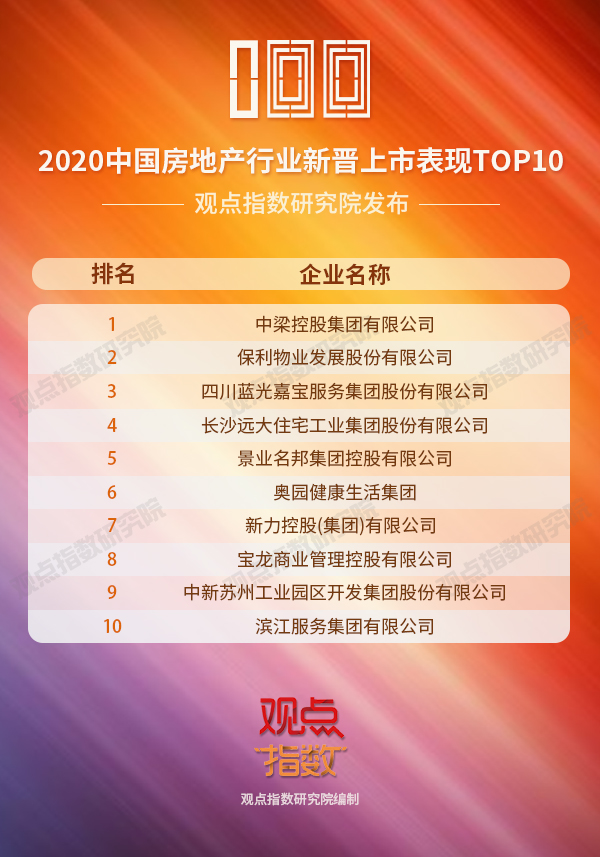

在困難的環境下,仍有24家地産行業相關企業排除萬難, 實現上市目標,也給地産行業帶來不少信心。

2020年對房地産業來說依然是艱難的一年。調控政策頻出,監管不斷加強,資金持續收緊,革新轉型與收斂聚焦似乎成為了不少房企的突破之路。“房住不炒”政策不會改變,市場競争更加激烈,如何保持生存發展将成為2020年房地産業的重要話題。

或許這是艱難的一年,但同時也是充滿挑戰與機會的一年。觀點地産機構旗下的觀點指數研究院聯合衆多主流媒體、研究機構、地産開發企業、投資機構、金融投行及專業機構,盤點2019年中國地産界最具有代表性的企業。

尋找在這一年,堪稱為偉大(Great)的房地産企業;尋找在這一年,勇于追求光荣(Glory)的房地産企業;尋找所有跻身中國最優秀行列的地産企業群體(Group),共同構建出專業與極具影響力的《2020中國房地産卓越100報告》,並在“2020觀點年度論壇”盛大發布。

《2020中國房地産卓越100報告》包含19個報告,以下為《2020中國房地産行業新晉上市表現報告》。

回顧2019年,房地産調控政策頻出,地産行業艱難求存。随着行業集中度不斷提升,不時傳來房企破産的消息,讓不少中小企業心神不定。

然而在這困難的環境下,仍有24家地産行業相關企業排除萬難,實現上市目標,也給地産行業帶來不少信心。

物業類成資本熱點,裝配式建築前景大好

2019年物業公司一直是資本市場上的熱點。全年24家新晉上市案例中,僅物業服務及管理類公司就占了10家,其中港交所8家,A股市場2家。

其中,保利物業、藍光嘉寶服務IPO30日後市值對比同行市值則分别達到5倍和3倍,廣受市場看好。

作為香港史上物業公司最大IPO,保利物業在管規模達到2.6億平方米,超額認購倍數高達222倍,首發實際募集資金53.82億港元,成為2019年物業類新晉上市公司的佼佼者。

在管規模緊跟其後的是藍光嘉寶服務,作為西部第一家在港股成功上市的物業公司,在管面積超6000萬平方米,超額認購倍數達52倍。

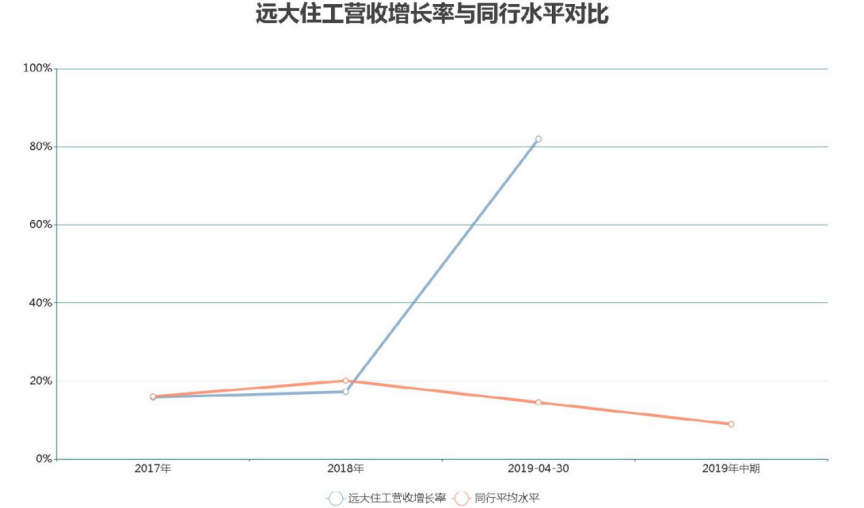

另一大市場熱點遠大住工超額認購倍數為1.38倍,IPO30日後市值達到發行估價的4倍,同時是同行市值的2倍。

衆所周知,裝配式建築以其節約時間、成本的優點,正在成為建築行業新方向。在春節疫情爆發的關鍵時刻,武漢火神山、雷神山醫院建造的速度讓世人震驚,正是得益于此。

這一新興行業将建築像工廠生産零件一樣拆成組裝部件分開生産,然後在現場進行安裝,對比傳統建築施工大大節約了時間。

2017年住建部出台的《“十三五”裝配式建築行動方案》,要求2020年全國裝配式建築占新建建築比例15%以上,重點地區20%以上。

響應國家号召,2019年全國各省市均出台了支持裝配式建築的新政策,努力提高裝配式建築規模與比例,上海、北京、浙江、山東等省市明确提出了到2020年實現裝配式建築占比達到30%以上,同時也對裝配式建築企業推出了用地支持、财政補貼、稅費優惠等多項支持政策,可以預見未來市場的火爆程度。

不同于物業、裝配式建築行業的龍頭企業上市,2019年港股上市房地産企業多數為增速強勁的中小房企。

其中,募資最高的是中梁控股,募資額為32.29億港元;上市首日表現來看,漲幅最大的也是中梁控股,漲幅近7%;而上市市盈率最高的則為新力控股集團,達到29.54倍。

對比IPO30日後市值,4家房企平均市值為149.24億港元,其中中新集團市值最高,達到208億港元。

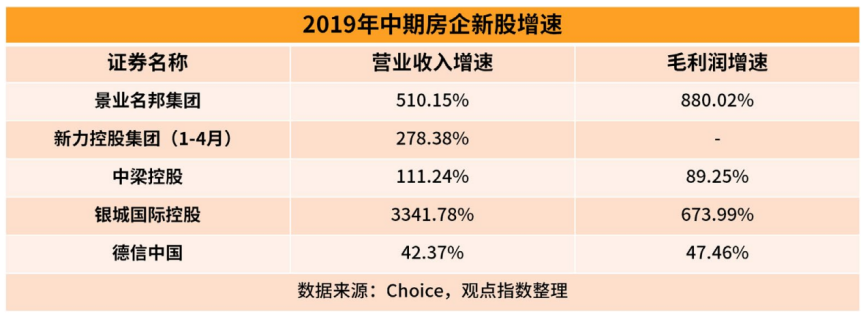

三家企業營收增速遠超同行

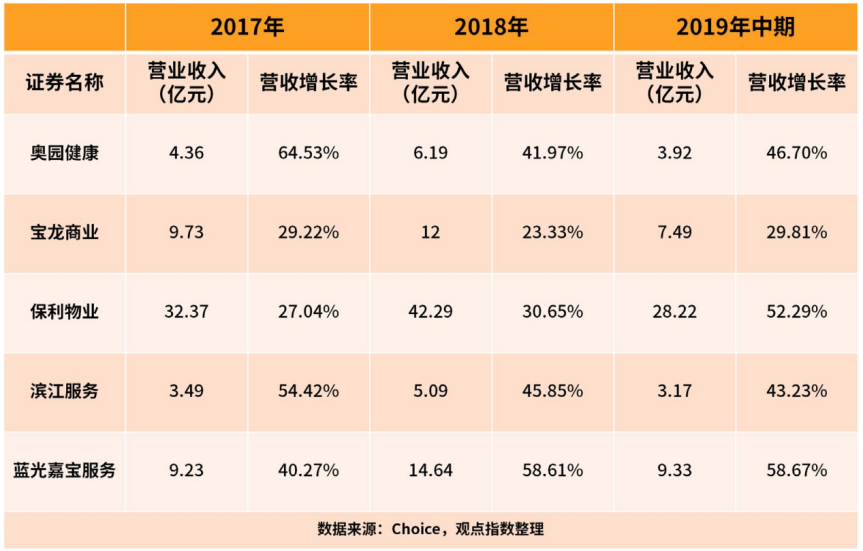

物業類新股企業營收增幅最高的藍光嘉寶服務2017年、2018年營業收入分别為9.23億元、14.64億元,同比增長40.3%、58.6%。2019年中期營收9.33億元,同比增長58.67%;毛利率也一直保持在33%左右,位居同類新股第二。

值得注意的是,多數上市物業公司由房企拆分而來,對母公司的自有項目依賴較重。保利物業和藍光嘉寶服務的在管項目中均有超四成項目來自母公司,寶龍商業達到近九成,奧園健康則有約五成營收來自于關聯方物業。同時這也意味着這些物業管理公司還有很大的拓展空間,如何憑借自身的優質品牌和管理實現市場轉型,拓展第三方開發商項目,也是未來需要探索的難題。

而藍光嘉寶服務近年來一直在努力降低對母公司的依賴程度。從2017年接管藍光發展520萬平方米在管面積到2018年的280萬平方米,期間一直在以收購的方式進行第三方項目的擴張。截止到2019年中期,藍光嘉寶在管的藍光發展開發物業比例從2016年的八成降至了如今的四成,效果顯著。

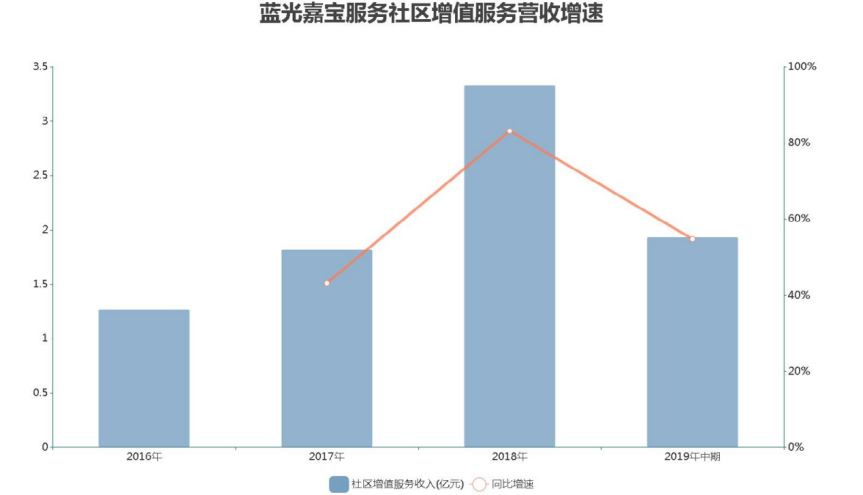

同時,藍光嘉寶服務借助阿里雲等數字化科技向智慧社區進行轉型升級,提高運營效率,減少人力成本,不斷提升自身的競争力。

數據來源:企業招股書,觀點指數整理

近兩年來,藍光嘉寶服務的社區增值服務收入占總收入比值都超過20%,毛利率一直保持在34%左右,還有不少增長空間。2020年初的突發疫情讓大家注意到了優質物業的服務價值,可以預見的是,随着大家對物業要求越來越高,未來物業公司的社區增值服務将會具有極大的市場空間。

數據來源:Choice,觀點指數整理

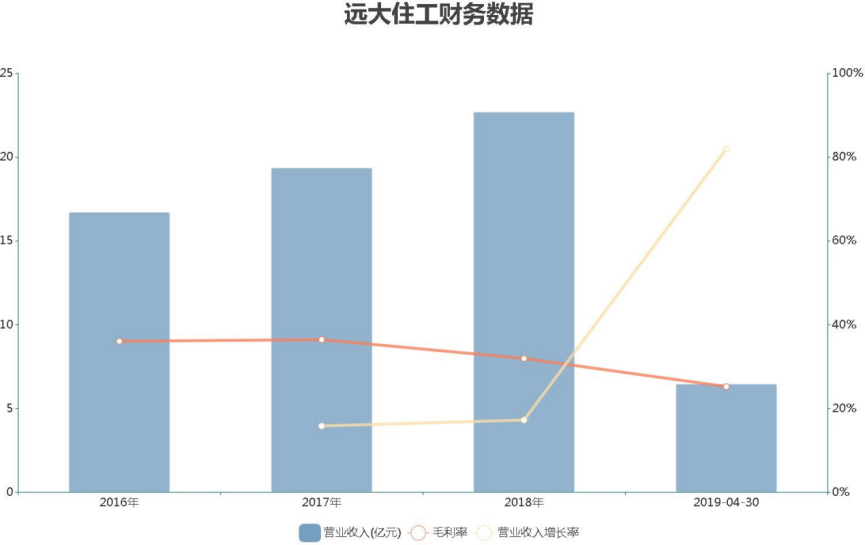

工業零件及器材闆塊的遠大住工2017年、2018年營業收入同比增長15.81%、17.23%,在各項支持裝配式建築政策的鼓勵下,2019年4月30日止四個月同比增長猛增至81.97%,增幅明顯高于同行業平均水平。

據招股書顯示,作為第一個成功登錄香港股市的中國裝配式建築龍頭企業,其2018年全資PC工廠和聯合工廠的總産能占中國PC構件市場整體産能約16.1%,處于全國領先的地位。

雖然由于PC生産設備業務的平均售價下降,2019年前四月毛利率稍有回落,但因公司業務持續擴張、營收大幅增長,毛利潤自然也水漲船高。2019年4月30日止四個月遠大住工毛利潤為1.63億元,同比增長57%。

數據來源:企業招股書,觀點指數整理

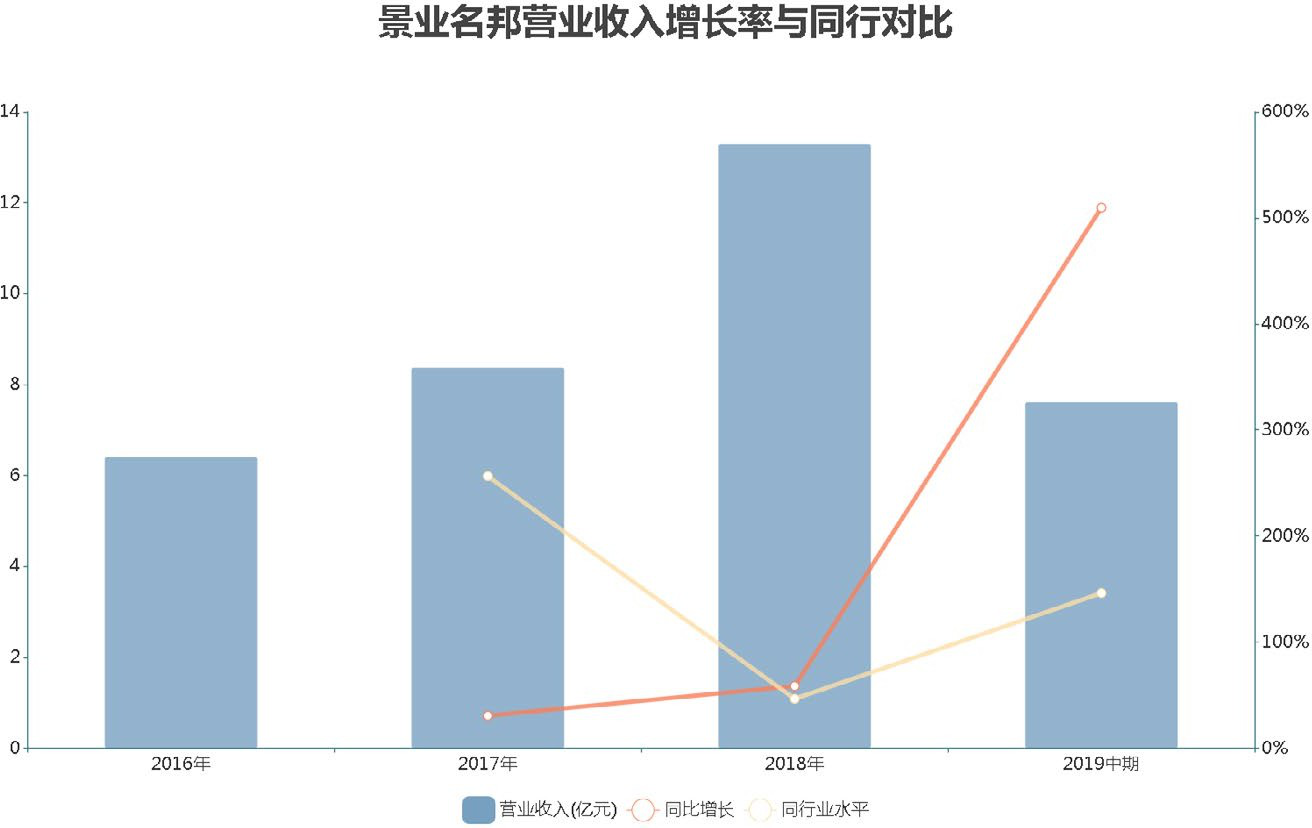

房企類新股企業景業名邦首發募集資金14.1億港元,超額認購倍數達1.89,息稅前利潤率達到了45.52%,是4家上榜房企中的第一名。

其2017年、2018年營業收入為8.38億元、13.29億元,同比增長30.73%、58.59%。2019年中期營業收入為7.62億元,同比增長達到驚人的5倍,對比上市同行業平均水平的1.46倍也處于領先地位。

數據來源:Choice,觀點指數整理

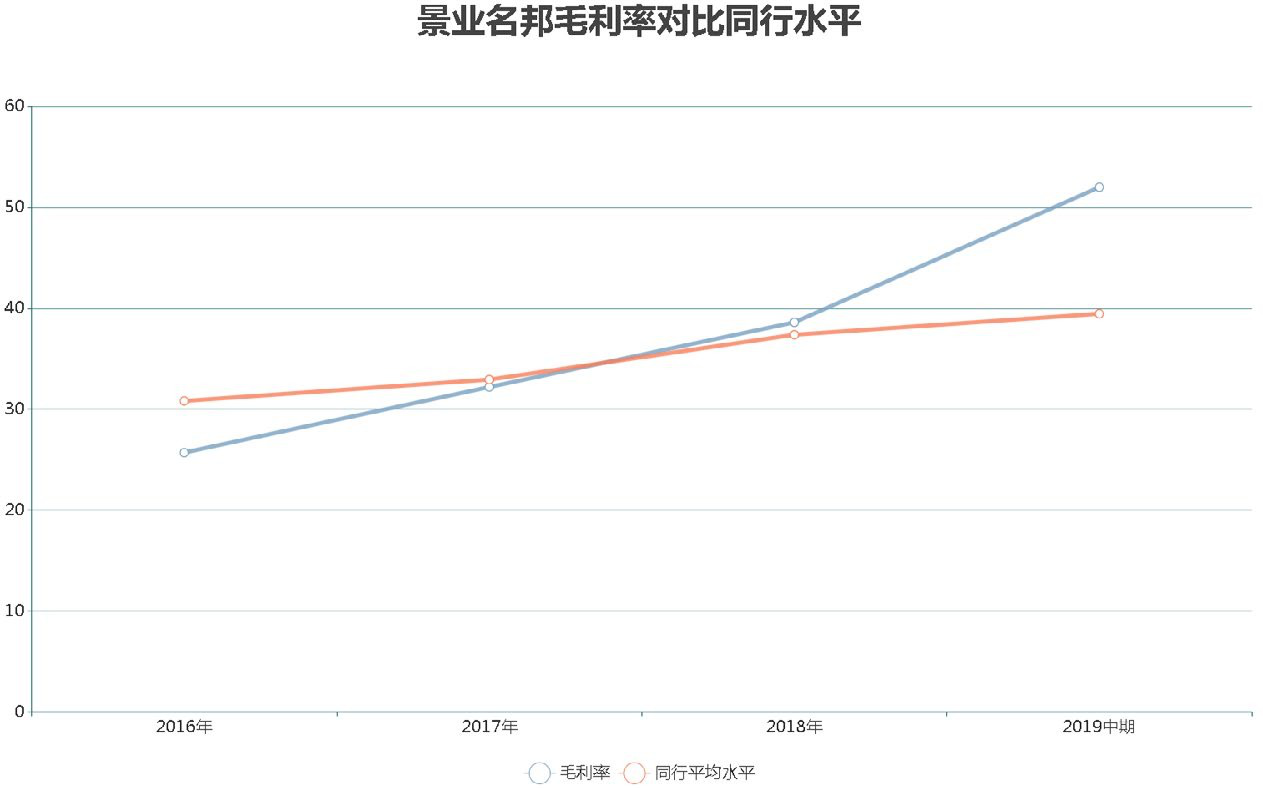

不僅營業收入在逐年增加,景業名邦的毛利率也在逐年穩步上升。據招股書顯示,其2016年、2017年、2018年、2019年中期毛利率分别為25.7%、32.2%、38.6%、51.99%,逐漸超過上市同行平均水平。

數據來源:Choice,觀點指數整理

綜合來看,2019年物業類上市公司普遍受市場看好,整體物業股平均漲幅達56%。受政策鼓勵的裝配式建築未來市場發展潛力巨大,PC構件龍頭遠大住工的發展前景也将受益良多。

而景業名邦在房企類中雖然因規模較小,市值排名同行第73位(數據來源:Choice,2019年12月31日數據),但近年來增速非常強勁,着重大灣區的布局也一定程度上保證了未來收益,現在又有上市融資的福利,公司未來的發展值得期待。

(以上為系列報告之一,如需閱讀《2020中國房地産卓越100報告》全文,請進入報告專題下載查閱)

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:周藝初

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載