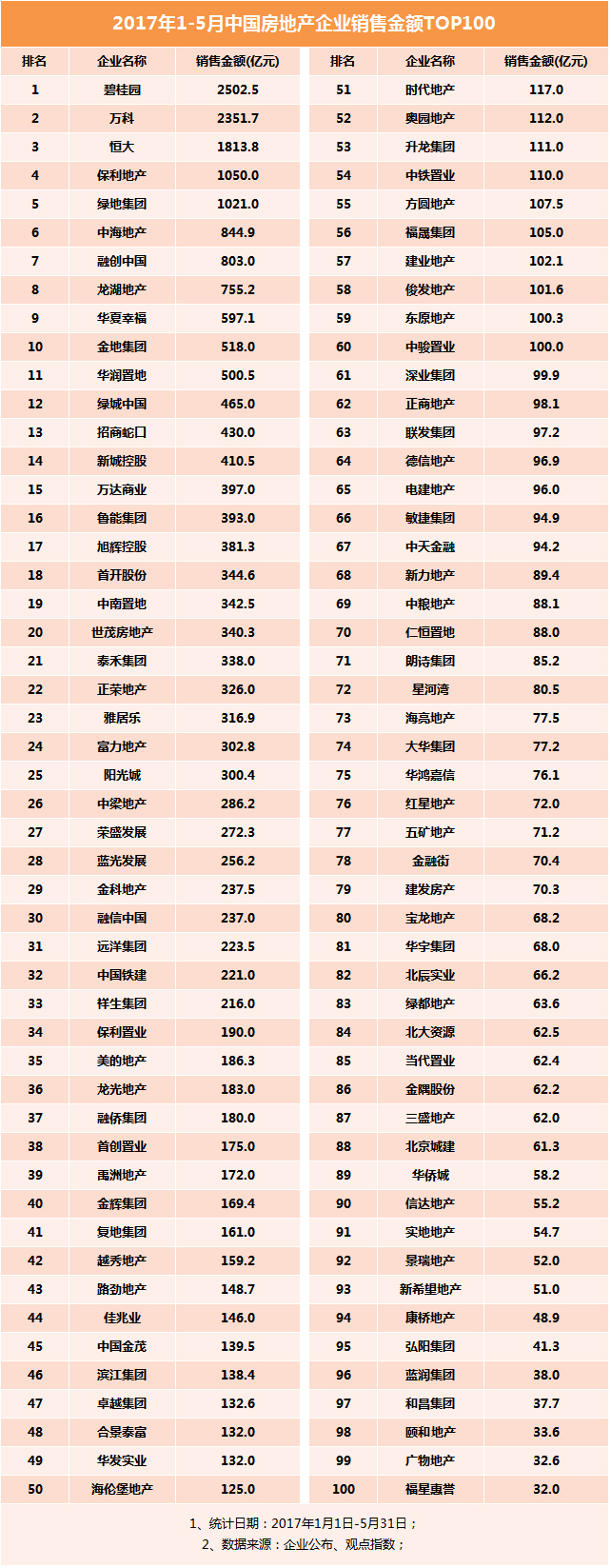

2017年前5月,碧桂園繼續領跑榜單,萬科、恒大雖未能改寫前三排位,但是表現也相當搶眼。

觀點指數研究院

榜單點評

1、碧桂園繼續占據榜首,前三排位無意外

繼2017年前4月以2041.6億元穩坐銷售榜單“頭把交椅”後,5月碧桂園表現穩定,再奪榜首。按此計算,碧桂園超額完成2017年4000億目標已是确定無疑。不知道在未來的7個月中,碧桂園還會給銷售榜單帶來哪些驚喜?能否将房地産行業帶向6000億時代?

碧桂園繼續奪得銷冠,也意味着萬科和恒大仍然沒有看到逆轉的迹象。

2017年5月,萬科靠着日進10億+的合約銷售額怒刷“存在感”,為前五個月2351.7億元的銷售額貢獻了不少力量,但跟前四月相比,與碧桂園的差距反而在擴大。

恒大穩坐第三,與榜首差距擴大至将近700億,由去年的“NO.1”到如今當了5個月的“探花”,似乎已經習以為常。

按此速度,未來7個月内恒大若想追趕上勢頭正猛的碧桂園重奪第一,難度不小。

2、Top10房企占據一半,龍湖兩千億在望

樓市調控繼續深化和擴大,據不完全統計,僅5月已有上海、長沙、海口、無錫、嘉興、張家口、西安等25個城市出台了相關的房地産調控政策,内容囊括信貸、公積金提取、商品房銷售等。

在此背景下,小房企生存空間被進一步壓縮,規模越大的房企跑得越來越快,階梯分化明顯。反映在榜單中,排名前十的房企合約銷售約占整個榜單的46%,這也意味着有過半的資源優勢集中在這些房企手中。預計未來的7個月内,“強者恒強”的市場狀态進一步延續。

值得注意的是,榜單顯示2017年1-5月龍湖累計實現合同銷售金額755.2億元,環比增加155億元。據此計算,龍湖僅憑5個月的合約銷售額就超過了2016全年銷售的86%。

單月來看,龍湖前5月表現靓麗,單月同比增長比率分别為:186%、415%、218%、161.54%、126%,而該指標去年普遍徘徊在50-90%區間。若按最低100%的平均增長率計算,2017年龍湖合約銷售額或許将突破兩千億元。

3、押注三四線,融信、中梁銷售沖新高

近年來,随着房企集中圍獵一二線城市,這些地方的房地産市場開始出現“僧多粥少”局面。再加上過去兩個月中,一線及二線重點城市調控力度愈演愈烈,很多房企銷售業績相比四月出現下降。

不過在這樣的趨勢下,融信、中梁等大幅布局三四線的房企則迎來了“春天”。

2017年前5個月,由于項目主要集中在三四線城市,受周期波動較小,融信錄得237億元的銷售額。中梁地産則憑借衆多的長三角三四線項目,實現合約銷售286億元,一直堅持“小步快跑”的節奏,讓中梁距離500億年度目標又近了一步。

長期深耕三四線城市,讓中梁積累了豐富的操作經驗,表示未來還是會堅持以三四線城市為主的布局邏輯。

據觀點指數不完全統計,僅5月份,中梁已在信陽、贛州、景德鎮、蕪湖市等八個三四線城市斬獲9宗地塊,總價超過35億元。

市場觀察

1、一二線量縮價穩,三四線輕微升溫

5月伊始,樓市調控持續深入,各種補丁政策不斷出台。

不完全統計,5月單月已有上海、長沙、海口、無錫、嘉興、張家口、西安等25個城市在各個方面查漏補缺,出台了“加強”版的房地産調控政策,内容囊括信貸、公積金提取、商品房銷售等。

以北京為例,目前幾大主要商業銀行都陸續收緊了房貸政策,其中二套房的貸款利率在基準利率基礎上上浮20%;5月22日,保定還發布了被譽為史上最嚴的房地産調控政策——住宅限售期長達10年。

在政策的持續消化過程中,一二線城市量縮價穩,部分庫存量大的三四線城市則出現了價格上揚,樓市輕微升溫。

國家統計局5月18日發布的70城市房價顯示,4月份15個一線和熱點二線城市新建商品住宅價格同比漲幅已全部回落,回落幅度在0.7至7.4個百分點之間。而新建商品住宅價格環比漲幅前十位的城市,分别為唐山、蚌埠、宜昌、北海等,幾乎被三線城市包攬。

未來随着房地産市場調整深入,三線四城市如果也加入限售的行列。對于城市分布相對分化的房企來說,可能又意味着全新的機遇。

2、土地市場熱鬧持續,425家房企嘉興“混戰”

據觀點指數不完全統計,截至5月末,已經有包括碧桂園、保利、萬科等在内的22家房企拿地支出超過百億,其中碧桂園和保利地産拿地金額均超過500億。

5月22日,電建、萬科、保利、恒大、龍湖等425家房企齊聚嘉興大劇院共同競拍嘉興8宗宅地,持續近8小時的激烈土拍堪稱“全國罕見”。

最後,這場土拍盛宴以淮礦地産、陽光城、新希望、卓越、世茂通過“搖号”各有所獲,奧園、浙江新大駿宏及搖号“幸運兒”之一的卓越通過報價各拿一地落下帷幕。

房地産行業集中度不斷提升,如何在規模追逐戰中争得話語權,成為橫亘在房企面前的棘手難題。

在這個以規模化為名的賽道中,充足的土地儲備成為企業擴張的前提,“盡量多拿地”、“拿好地”成為企業的普遍共識。因此,即使帶着限價、自持、禁買等“鐐铐”跳舞,也阻止不了房企躍躍一試的沖動。

3、房企並購熱情高漲,融創、陽光城新作上演

于土地市場喧嚣熱鬧外,5月房地産行業的並購整合也在不斷加速。不少大型房企通過基金運作、股權抵押、並購標的公司等方式,以收購小房企的股權達到間接“買地”的目的,“大魚吃小魚”的食物鏈戲碼每天都在不斷上演。

5月3日,並購不停歇的“閩繫”房企陽光城先是以17.9億元的交易價收購了珠江邊廣國投爛尾項目;随後的5月18日,又以37.63億元将武漢市江漢區香港路中華城項目的A地塊收入囊中,這也是武漢漢口的“最大綜合體”。

被譽為並購“最佳”示範者的融創,5月也有所收獲,其間接全資附屬公司天津融創與昆明星耀訂立合作協議,收購天津星耀80%的股權和債權。自此,融創成功将交易標的天津星耀五洲項目曲線拿下,該項目主要用作住宅及商業的開發,總占地面積約為263萬平方米,總建築面積約為412萬平方米。

國内收購風生水起的同時,不少房企也開始将目光望向海外,尋求盈利空間更大、業務更多元的資産配置。5月,中弘股份進一步完善文化旅遊産業鏈,收購高端定制旅遊服務商A&K公司90.5%的股權,希冀A&K為其發展亞洲市場提供強有力的支持,釋放新的利潤。

另外,5月25日中渝置地發起年内第2次海外收購。向British Land及Oxford Properties收購位于英國倫敦利德賀大樓的100%股權,成交價達11.5億英鎊。

橫跨亞美歐的“靈活”並購掠影,折射出的不僅是房地産企業居高不下的海外投資熱情,更是經濟下行以及投資端收益不斷壓縮背景下,房企加大海外資産配置力度的一個縮影。

4、存量市場多點開花,房企謀求新盈利方向

在存量創造價值的時代“索引”下,不少房企開始探索多元化的的盈利方向,比如開發特色小鎮、發展長租公寓、分拆壯大物業管理業務等。

以小鎮為例,2017年1-5月,已有泰禾、中南建設、雅居樂、綠地、碧桂園、華夏幸福等房企開始或者加大小鎮布局。其中,5月中旬,中南建設牽手唐山國際旅遊島管理委員會,投資70億元打造唐山溫泉特色小鎮項目,合作開發面積約8000畝。

綠地也于5月10日與河南許昌簽訂戰略合作框架,雙方将合作建安區北方周莊項目和建安區曹寨項目兩個特色小鎮。其中,建安區北方周莊項目拟打造特色文旅小鎮,總占地1500畝,概算總投資約72億元。

增量市場萎縮形成的擠出效應,也使租賃市場成為房企下一個圈地的新領域。數據顯示,目前國内的長租公寓品牌超過500家。除卻一些專業的運營機構外,萬科、遠洋、龍湖、金地等房企也相繼加入到長租公寓市場。

不過,雖然目前很多房企試水的業務都具有一定的前瞻性,但是最終能否轉型成功,仍需等待時間的檢驗。

附錄:何為觀點指數?

觀點地産新媒體數據研究部門長期跟蹤房地産企業表現、行業動态、經濟走勢,並在此基礎上捕捉到精準而全面的市場數據。觀點指數将實時、準确的數據與深度的分析相結合,采用實地調研、問卷訪問、企業訪談、資料檢索、歷史研究、數量統計構建獨特的觀點指數數據分析模型體繫。

我們的分析始于基本面數據,同時結合房地産及相關資本金融、土地、商業市場的産業動态、結構、信息以及復雜的市場和交易數據,並于全年在不同的時點、不同的方向、不間斷推出各種專業研究報告。

為了最全面的分析,我們還會融合介于兩者的市場、土地公告、新聞資訊、交易建議、研究報告和交易資料以提供領先的市場預測來預判市場走向,並識别潛在的交易策略,分享房地産市場增長的紅利與發展。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載