作為專注公建領域的第三方物企,積極進行市場化拓展固然是業務得以長遠發展的主線任務,但就新大正近期動态而言,市場更為關注的卻另有其事。

觀點網 近日,中國招標投標公共服務平台發布一則交易公告,披露了北京首都機場公務機樓物業服務項目成交結果。

結果顯示,該物業服務項目的中標人為新大正物業集團股份有限公司,中標價格為179.3萬元,服務期限為合同簽訂日起至2026年12月31日。

公開資料顯示,首都機場公務機樓位于首都機場航站樓聯絡線附近,于2008年7月正式啟用,占地面積3.15萬平方米,地上共有二層,樓宇建築總面積為1902平方米,建築總高度10.95米。

機場公務機樓内還設置了現場辦公室、聯檢大廳、VIP休息室、休閑吧台、庭院花園等各項設施,服務對象是政府機構、商務旅行客人以及擁有公務機的航空運輸企業和個人。

自1998年成立以來,新大正逐步将市場化腳步深入到商業物業、公共物業、學校物業、園區物業、醫養物業、航空物業等多業态領域内。

2019年,新大正于深交所挂牌上市,第二年便開始布局城市服務新賽道,不過發展至今,公建物業仍被視為其根基業務,同時也是現階段收入的核心來源。

今年7-8月,新大正通過招投標方式獲得超140項物業服務項目,足迹遍布江蘇、重慶、四川、湖北、貴州等多個省市地區,業态覆蓋校園服務、航空服務、公共服務、園區服務及醫養服務等,代表項目包括重慶大學科學中心、西安咸陽國際機場、南京博物院、江夏光谷南園區以及重慶醫科大學附屬第一醫院袁家崗院區。

作為專注公建領域的第三方物企,積極進行市場化拓展固然是業務得以長遠發展的主線任務,但就新大正近期動态而言,市場更為關注的卻另有其事。

9月15日,新大正發出一則關于籌劃重大資産重組停牌公告,停牌原因是計劃以發行股份及支付現金相結合的方式,向TSFM、北京信潤恒購買嘉信立恒設施管理(上海)有限公司不低于51%的股權,並同時募集配套資金。

公告進一步提到,該筆交易預計構成重大資産重組,但不會導致公司實控人發生變更,也不會構成重組上市。

新大正預計在不超過10個交易日的時間内披露交易方案,即9月29日前,停牌時間也預計不超過10個交易日。

值得關注的是,公告此次重大資産重組的前幾天,也就是9月11、12日,新大正股價已經明顯異動,表現為盤中快速拉升沖漲停,股價從11.89元飙升至13.08元,且伴随放量,資金介入迹象明顯。至正式停牌前,新大正市值去到29.6億元。

有市場人士分析指出,在業績承壓背景之下,通過産業鍊收並購實現自救本就是多數頭部企業的慣用手段,但新大正這次停牌前的股價波動與資金介入,被認為“此次收購的真正動機與背後真相遠比公告本身更值得玩味”。

不過,在交易未正式達成之前,一切都還是未知數。

資料顯示,標的公司嘉信立恒由中信資本于2020年投資成立,主要向客戶提供駐場綜合服務、綠色能源管理及大型活動安防三大IFM服務模塊。

該公司服務對象多為跨國公司與大型企業,主要包括SK集團、昆山杜克大學、普洛斯、BMW集團、上海哔哩哔哩科技有限公司、廣州天匯廣場等;業務覆蓋全國32個省市區,旗下品牌包含杜斯曼、安銳盟、斯卡伊、道威、朗傑、安遠等優質綜合設施管理企業。

股權結構方面,嘉信立恒第一大股東為TS Capital Facility Management Holding Company Limited(TSFM),持股比例為53%,為中信資本旗下企業;上海信阗企業管理合伙企業、北京信潤恒股權投資合伙企業、上海信钺企業管理合伙企業則分别持股14.83%、12.12%、10%。

資料來源:愛企查

可以看到,新大正這次想要入股的目標可謂是大有來頭,這也引發了市場對收購價格、業務承接等方面的憂慮。

但對新大正來說,這或許正是找尋新增長點、盡快走出利潤困境的救命稻草。

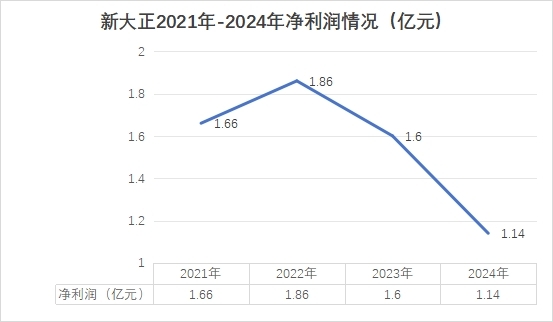

畢竟在過去兩年,新大正利潤一直在走下坡路。

數據來源:企業年報、物聊社整理

據最新披露的業績報告,上半年,新大正實現營業收入15.03億元,較去年同期下降12.88%;錄得歸母淨利潤為7117.68萬元,同比下降12.96%。

分業務看,基礎業務實現營收13.19億元,城市服務營收1.24億元,創新業務和其他服務分别營收5802.90萬元和189.10萬元,分别占總收入的87.79%、8.22%、3.86%及0.13%;毛利率方面,基礎業務、城市服務與創新業務分别為12.47%、16.97%及30.85%。

面對着整體宏觀經濟及房地産行業深度調整的雙重壓力,與多數物企一樣,新大正也對現有資源作出取舍,上半年開展了包括公司體繫重構、主動退出低質低效項目、加速推進數字化轉型、推動城市合伙人計劃等重要工作,以致于展現出業務規模階段性收縮、利潤有所承壓的窘境。

另一方面,上半年,新大正經營活動産生的現金流量淨額為-1.44億元,同比增長10.81%;基本每股收益為0.31元,同比下降13.89%;加權平均淨資産收益率為5.73%,同比下降0.94%。

如此看來,新大正将來要改善的還有很多,並購重組能否成為其涅槃重生的王牌,還需要多些時間來證明。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:莫璟

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載