現金流淨流出擴大成為濱江暫時無法回避的經營問題,但從近期來看,這家企業的重心還放在降債上。

觀點網 濱江集團的2025年半年報可謂點燃了業内讨論度。

8月26日,濱江集團發布2025年半年度報告,上半年實現營業收入454.49億元,同比增長87.8%;歸屬于母公司所有者的淨利潤18.53億元,同比增長58.87%;基本每股收益0.6元。

“業績增長主要繫公司2025年上半年交付樓盤體量較上年同期增加所致。”在總體下降的趨勢之下,濱江集團上半年交付樓盤體量有所上升,並實現銷售額527.5億元,與去年持平;毛利率較上年同期上升2.67個百分點,回升至12.24%。

“截至報告期末,公司土地儲備中杭州占73%,浙江省内非杭州的城市包括金華、湖州、甯波等經濟基礎紮實的二三線城市占比17%,浙江省外占比10%。”

浙江依舊是濱江最大的堡壘,與另一家樂于外拓搶地王的綠城不同,守好大本營是濱江當下最重點的工作。

2025年上半年,濱江集團新增土地儲備項目16個,其中金華2個,杭州14個,繼續鞏固杭州市場份額;新增項目計容建築面積合計100.67萬平方米,總土地款332.72億元。

上半年拿地總金額,是去年同期(權益土地款112.2億元)三倍。

但濱江集團于省内密集的拿地行為,也在無形中影響着自身的現金流狀況。2025年上半年,經營活動産生的現金流量淨流出89.64億元,對比去年本就淨流出45.84億元的數據而言進一步下滑。

事實上,濱江集團所面臨的現金流困惑早在2024年就出現端倪。

2024年前三季度,濱江集團經營活動現金流淨額較去年同期下降105.04%,為-14.07億元,為近4年來這項數據首次淨流出。

彼時,濱江作出解釋,主要因維持較強的拿地力度,購買商品、接受勞務支出相對穩定,但報告期内資金回籠受銷售同比下降、按揭首付比例下調,以及形象進度未結頂等按揭放款條件受限因素影響,與上一年同期相比降幅較大。

而在今年半年報中,觀點新媒體翻閱得知,濱江集團現金流淨額的變化主要源于經營性應收項目減少,從2024年上半年的-48.06億元進一步下降至-266.77億元。在其他應收款這一欄中,确實可以發現應收股利和其他應收款從去年同期277億元漲至300億元。

現金流淨流出擴大成為濱江暫時無法回避的經營問題,但從近期來看,這家企業的重心還放在降債上。

截至報告期末,濱江權益有息負債265.06億元,較年初下降近40億元,公司並表有息負債規模333.52億元,較上年末下降40.83億元,其中銀行貸款占比83.9%,直接融資占比16.1%;扣除預收款後的資産負債率為57.8%,較去年漲2.71個百分點,淨負債率為7.03%,較去年同期下降15.83個百分點。

債務期限構成上,短期債務為94.08億元,占比為28%,低于期末貨币資金(295億元),現金短債比為3.14倍,暫可覆蓋短期債務。

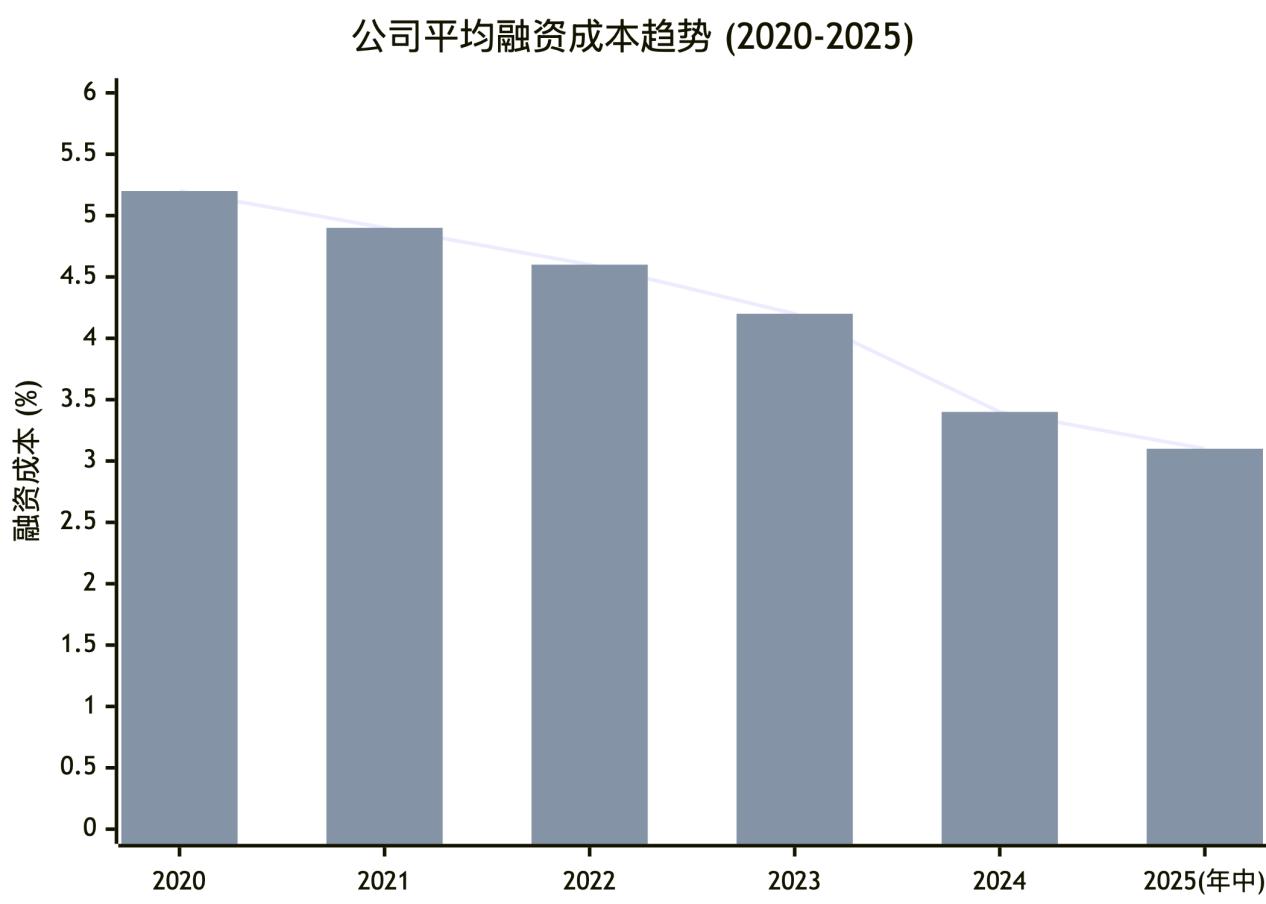

再來對比兩年間的融資成本,截至2025年6月末平均融資成本為3.1%,較上年末下降0.3個百分點。

濱江集團近5年融資成本變化

數據來源:濱江集團公告

授信儲備方面,濱江集團于2024年下半年至2025年上半年合計增加了約30億元額度,截至2025年6月末,共獲銀行授信總額度1290.2億元,較上年末增加6.14%。

據半年報透露,截至目前授信額度已使用311.2億元,剩余可用979億元,占總額度的76%。直接融資可用額度上,截止報告期末已注冊完成尚未發行的短期融資券額度33億元。

短期來看,濱江集團對于債務風險的把控在合理範圍内,因此也在繼續重返代建業務,以及開拓養老業務。

早在濱江房屋建設開發公司創立時,戚金興作為董事長就已經開發了首個代建項目近江苑,後期濱江繼續參與舊城改造,戚金興和團隊還涉及了杭州南肖埠小區、景芳五區三期、濮家東村等項目。

回到2025年,在代建業務方面,濱江将腳步擴至南京,新增1宗代建項目,計容建面約5.7萬平方米。該項目即南京江北新區2022G13地塊,錦繡江序項目,位于江北新區濱江大道以西、七里河大街以南,一線臨江,樓面價2.26萬元/平方米;以及江北新區2024G23地塊錦繡金陵項目,同樣位于江北核心區,樓面價1.72萬元/平方米。

在養老業務方面,濱江集團推出了旗下首個康養項目濱江和家禦虹府長者之家,截止報告期末入住率已達90%。

觀點新媒體對比該項目自2024年底至2025年上半年的日租金,單人日租金總體保持在180元/日的區間範圍内,半年間該項目總入住率提升了5個百分點,但在财報中,濱江集團並未披露養老業務未來的擴張計劃。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:趙焓璐

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載