2024年度利潤來源主要由租賃、房地産銷售、金融業務及物業服務、酒店及投資收益組成。

觀點網 陸家嘴亮眼業績上空依舊盤旋着增收如何增利的暗影。

“2024年,是公司發展進程中極具挑戰之年。”2024年内,紮根上海的陸家嘴實現歸母淨利潤15.08億元,同比增長5.31%;營業收入146.51億元,同比增長33.12%,其中房地産業務收入占比最高,達到133.12億元,金融業務收入13.39億元。

與此同時,陸家嘴2024年度房地産業務成本76.67億元,金融業務成本及管理費用5.33億元,項目開發投資支出48.51億元。

但值得注意的是,在年報不曾重點提及的角落,這家企業營業利潤的從2023年29.56億元回落至25.42億元,在合並利潤表中,營業利潤這一項數據則由盈轉虧達到-12.5億元,利潤總額則同步轉虧,為-12.72億元。

觀點新媒體還注意到,2024年陸家嘴經營活動産生的現金流量淨額也從2023年113億元降至12.15億元,同比降幅達到88%。

淨利潤變動之因

從歸母淨利數據來看,陸家嘴擺脫了2024年上半年淨利潤數據下降的暗影,2024年内歸母淨利潤得以實現同比超5%的增長。這一部分可以歸功于陸家嘴旗下部分公司對歸母淨利潤影響超過10%。例如佳章置業,由于本年度結轉前灘東方悅瀾項目,其淨利潤同比增加189%。

說起前灘東方悅瀾項目,業内多會想起2022年10月項目首開時推出481套房源並于當日上午11點左右售罄的消息。據觀點新媒體了解,彼時項目認購率達到307%。

兩年後,這宗項目迎來結轉時刻,據陸家嘴于年報中披露數據,目前項目已售面積5.12萬平方米,現階段結轉面積3.69萬平方米,結轉收入金額約合40.26億元,目前該項目仍然還有1.43萬平方米面積待結轉。

事實上,前灘東方悅瀾已是陸家嘴2024年結轉收入金額中最高的項目,該項目之外,富匯大廈B棟及C棟辦公項目的已售面積也達到4.5萬平方米,結轉收入金額24.76億元。

據報告期内,陸家嘴共計實現銷售金額95.51億元,銷售面積15.77萬平方米,實現結轉收入金額67.02億元,結轉面積8.58萬平方米,報告期末待結轉面積26.29萬平方平方米。

這在一定程度上也顯示了陸家嘴經營活動産生的現金流量淨額下降的主要原因:銷售回款減少。

“本年度住宅銷售回款流入較上年度減少,除上年度開盤項目世紀前灘·天禦、世紀前灘·天匯和川沙錦繡雲瀾住宅的續銷流入外,新開盤項目有陸家嘴太古源源邸(第一批)和世紀臻邸,推盤面積少。”在歸納部分住宅項目銷售後,陸家嘴還表示,現金流量淨額下滑還要歸結于子公司戎邑置業支付了梅園社區2E8-17地塊土地款。

目前在上海浦東新區梅園社區地塊的吸儲上,陸家嘴所需支付的購地費用已超過34億元。據規劃顯示,未來地塊将建設200米的商辦大樓,以及配套180-220平方米的大戶型房源,2025年将完成入市推盤。

另外值得注意的是,除結轉住宅項目外,陸家嘴參股公司陸家嘴國泰人壽經營利潤大幅增加,其歸母淨利潤同比增加81%。“陸家嘴國泰人壽将堅持價值型規模發展,提升各渠道人均效能,同時以合規和風控為保障,更好适應内外部環境,持續優化償付能力及期限結構匹配,逐步調整産品策略轉型。”

觀點新媒體查閱資料得知,年内陸家嘴國泰人壽收入71.01億元,淨利潤約1.24億元;收益率達到5.32%,綜合投資收益率則達到13.46%。

業務轉型三重賽道

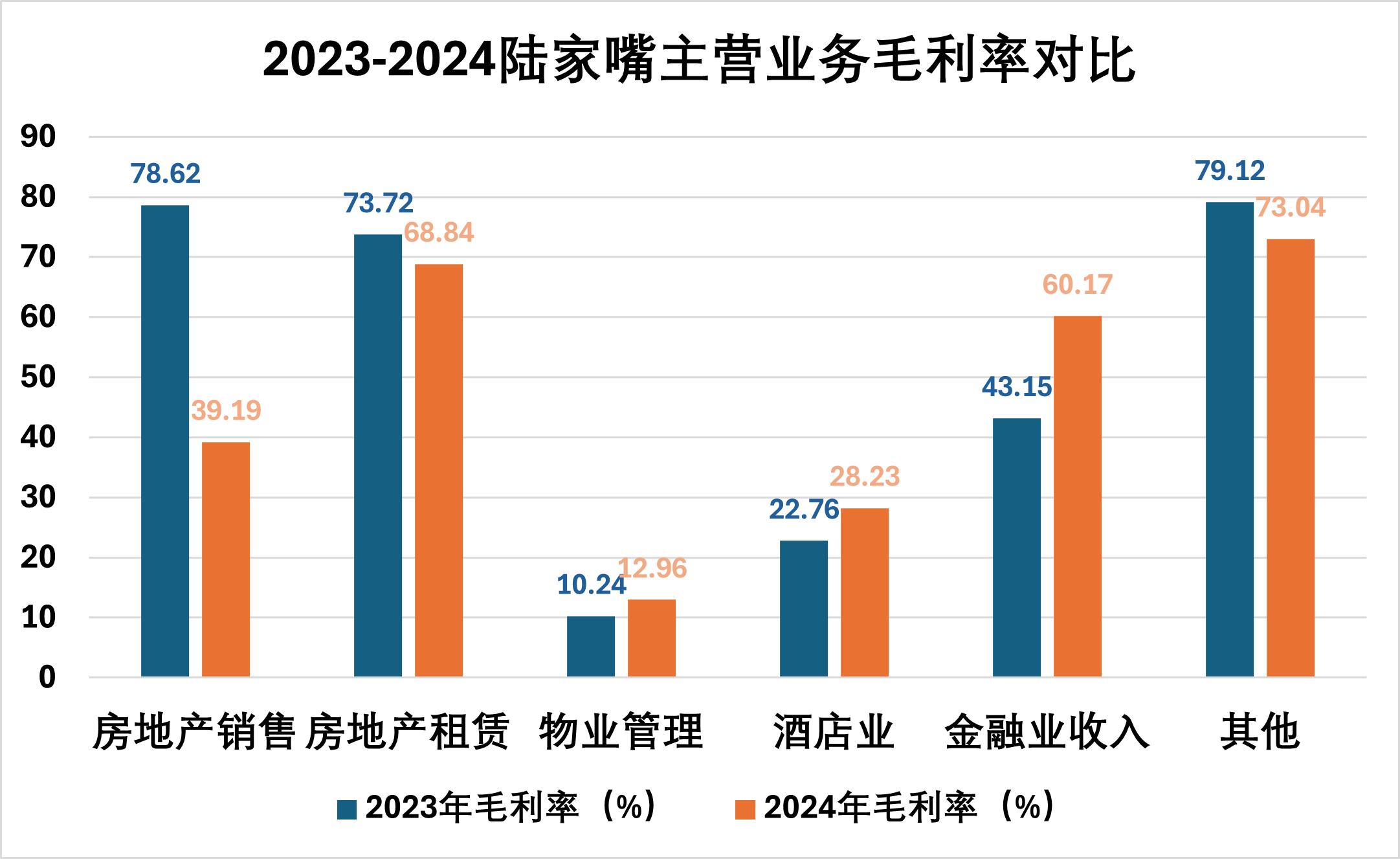

近年以來,陸家嘴已經通過業務轉型鞏固最終錨定了“城市綜合開發與服務+特色金融服務+商旅服務”三重業務線,而2024年度利潤來源也主要由租賃、房地産銷售、金融業務及物業服務、酒店及投資收益組成。

在這其中,長期持有物業出租毛利率較高達69%;房地産(含投資性房地産)銷售毛利率為39%;金融業務利潤率60%;物業服務毛利率13%;酒店業毛利率28%;另有其他業務毛利率達到73%。

數據來源:觀點指數、企業公告

觀點新媒體查閱年報數據,2024年陸家嘴的物業出租業務收入較2023年有所回調,合並報表範圍内長期在營物業租賃現金流入合計41.73億元,而2023年這一數據為44.62億元,此外,2024年度租賃現金流入31.53億元,也比2023年度下降3.5億元,同比下降10%。

目前,陸家嘴持有在營甲級寫字樓共30幢,總建築面積236萬平方米。截至2024年末,上海成熟甲級寫字樓(運營一年及以上)的平均出租率為80%,較2023年下降3個百分點;平均租金7.75元/平方米/天,較2023年有下降0.22元;天津成熟甲級寫字樓的平均出租率為59%,同比下降3個百分點,平均租金3.45元/平方米/天,與2023年持平。

寫字樓之外,陸家嘴旗下還包括上海陸家嘴軟件園區以及陸家嘴981大樓園區項目。截至2024年末,長期在營高品質研發樓總建築面積33萬平方米,出租率87%,也較2023年下降3個百分點,平均租金5.17元/平方米/天,較2023年同期限單價下調近1元。

商業物業方面,2024年度租賃現金流入4.31億元,與2023年度基本持平。商業物業主要包括上海陸家嘴L+MALL、天津陸家嘴L+MALL、陸家嘴96廣場、陸家嘴1885等項目。于2024年12月,陸家嘴才完成川沙九六廣場新項目開業;而酒店物業營業收入略高于商業物業,約合5.16億元,比2023年度增加0.44億元,同比增長9.3%。

觀點新媒體注意到,陸家嘴還同步披露了合並報表範圍外長期在營物業租金收入,合計13.12億元,這包括了其持股50%的前繡實業、新國博、富都世界的租賃。

前繡實業為前灘太古里的運營主體,2024年度租賃收入4.57億元,較2023年度增加0.06億元,同比增長1.3%;新國博為上海新國際博覽中心的運營主體,2024年度租賃收入7.70億元,較2023年度增加0.80億元,同比增長11.6%。

“合並報表範圍外,物業管理及服務性收入主要來源于前繡實業和新國博、富都世界。”物業租金收入上漲同步帶動陸家嘴物業管理業務收入數據,2024年内,前繡實業物業管理收入1.28億元,同比增長10.3%;新國博服務性收入4.28億元,同比增長21.6%;富都世界物業管理收入較少,為0.22億元,同比下降43.6%。

相比于部分波動的營收數據,陸家嘴對于債務把控比較到位,2024年末有息負債余額706.46億元,占2024年末公司總資産的44%,較2023年末有息負債余額減少27.4億元。

“2024年末余額按貸款品種可分為銀行貸款398.02億元、債券(含資産證券化)296.57億元、接受控股股東及其控股子公司貸款9.37億元、其他關聯方借款1億元、金融持牌機構收益憑證1.50億元。”

不過,于年報中陸家嘴並沒有詳細列明銀行貸款的主要構成,據觀點新媒體翻閱數據得知,2024年以來陸家嘴的銀行借款期限結構發生變化,其中短期借款由2023年的139.3億元上漲42%達到198.14億元;與此同時,一年到期的非流動負債從19.48億元降至17.97億元,其他應付款從169.43億元降至64.02億元,成為減緩陸家嘴流動負債壓力的主力軍。

山坳上的地産 | 跨越地産分水嶺高處的山坳。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:趙焓璐

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載