一位投資者悲觀地認為,路勁将最值得投資的公路賣了。

觀點網 作為一家起步于公路收費業務的老牌港企,路勁如今卻面臨着剝離主要公路資産的局面。

根據11月17日晚間公告,路勁基建及招商公路先後披露,招商公路全資子公司佳選控股有限公司收購目標公司路勁(中國)基建有限公司100%股權。目標公司由路勁基建間接持股75%,CVC Asia Fund IV間接持股25%。出售的代價為44.118億元(人民币,下同),相當于47.961億港元。

上述交易所涉及的資産,主要包括路勁位于河北、湖南、山西、安徽境内的4條高速公路的權益,合計里程約276公里。而這也是路勁在國内的全部高速公路資産,在出售完成後,該公司将只剩下2019年起才陸續投資的印尼4條高速公路。

公路資産具備盈利和現金流穩定的特點,這曾被部分投資者視為投資路勁的重要理由,如今它把最成熟的國内資産套現,未免令人感到意外。路勁的英文名為“Road King”,只不過皇冠已稍顯暗淡。

按路勁的說法,出售事項使公司以公允價值變現其于高速公路的投資價值,預期收益淨額約9億港元。背後更深層次的原因則源于債務償付壓力,在房地産下行的情況下,其流動性緩沖已經縮減,因此需要動用内部資源償還到期債務。

套現公路資産

1994年,惠記集團與美國國際集團亞洲基礎設施基金合作成立路勁,主營業務即公路收費。至2018年底,路勁的收費公路項目主要包括位于國内的5條高速公路,分别是保津高速公路、唐津高速公路、長益高速公路、龍城高速公路、馬巢高速公路,總里程約340公里。

也正是在2018年,路勁的收費公路版圖開始發生變化。年内私募股權公司CVC Capital Partners通過增資擴股方式,以20億元港币獲取路勁高速公路業務25%股權。路勁彼時表示,該合作将有助于公司拓展東南亞地區及中國的收費公路業務。

2019年,路勁正式收購位于印尼的兩條高速公路Solo Ngawi和Ngawi Kertosono Kediri的40%股權,總代價約為12億港币,運營里程178公里。這筆收購使路勁成為首家投資印尼高速公路並參與經營管理的港資企業。

截至2023年6月底,路勁仍擁有國内4條高速公路,同時在印尼擴大至4條高速公路;國内高速公路減少主要由于唐津高速公路收費權于4月19日終止。而随着11月19日推動出售事項,剩余的國内公路資産也将降至零。

根據路勁最新公告,向招商公路出售的目標公司路勁(中國)基建,就是保津高速公路、長益高速公路、龍城高速公路、馬巢高速公路的實際運營平台,其中長益高速将于2024年到期。

數據顯示,2022年及2023年前七個月,目標公司淨資産分别為38.11億元、37.09億元;營收分别為3.40億元、2.51億元,淨利潤3.21億元、2.39億元,按2022年盈利水平估算ROE在8.4%左右。

按照交易總價44.118億元計算,目標公司的靜态市盈率大約在13.74倍左右,高于同期招商公路的靜态市盈率約11.82倍。以此口徑觀察,定價與路勁所提及出售事項使公司以公允市值變現高速公路投資價值的說法相一致。

而據中誠通資産評估,目標公司截至7月底股東全部權益的估值結果為58.33億元;綜合考慮目標公司在評估基準日後、交易前為清理與股東之間的往來款所實施的一繫列賬務操作,需扣減約13.42億元,余下股東全部權益估值降至44.91億元。

因此盡管交易的PE水平較高,但路勁出售上述公路資産44.118億元仍較7月31日的資産估值有些許折讓。

同時需要關注出售對路勁産生的潛在影響,比如收入結構的變化,以及資本市場估值邏輯的變化。

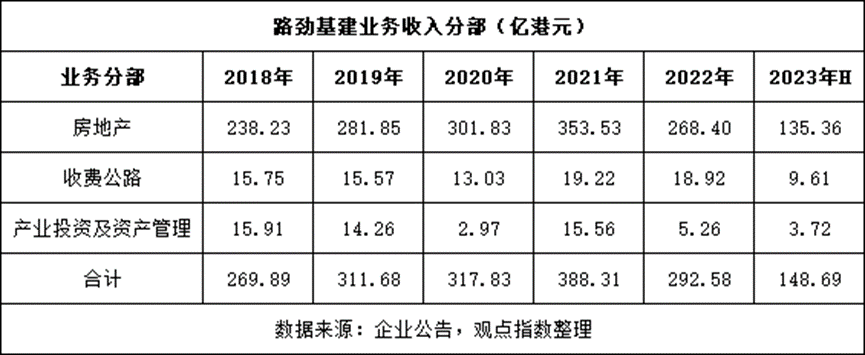

此前路勁的主要業務結構為房地産、高速公路,其中房地産業務在近兩年受國内行業下行影響明顯,甚至出現虧損的情況;相比之下,高速公路同樣受到疫情管控等影響,但仍為路勁貢獻相對路費收入、現金分成變化相對小,在路勁的經營中起到穩定器的作用。

過去三年及一期,路勁自收費公路分部分别錄得溢利1.70億港元、5.79億港元、6.27億港元及2.53億港元,並于期内收到的高速公路合作企業現金分成共計20.39億港元。

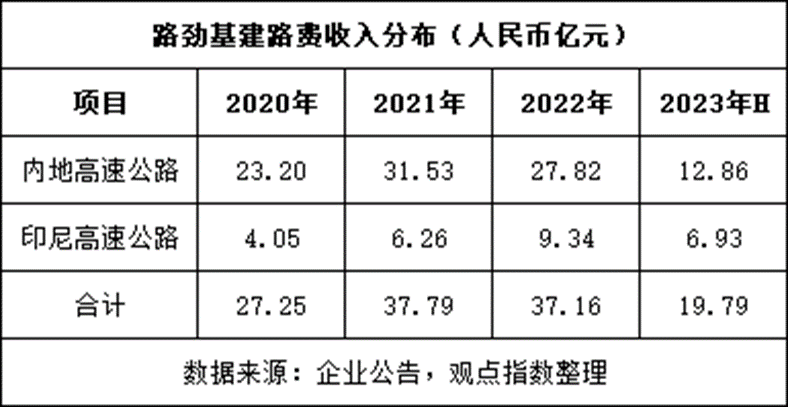

按區域分,在2022年12月完成收購印尼第四條高速公路後,印尼地區在路勁收費公路收入中占比提高至25%,内地高速公路依然是最主要的收入來源。一位投資者悲觀地認為,路勁将最值得投資的公路賣了。

路勁在最新公告中也表示,于出售事項後,集團預期将繼續持有及經營其于印尼的高速公路組合,包括4個總里程約335公里的收費公路項目權益。其同時強調,集團並無計劃退出收費公路分部。

償債壓力

與路勁相似,在2022年9月,潮汕商人紀海鵬旗下龍光交通,也曾以19.024億元代價出售廣西龍光貴梧高速公路有限公司40%股權予新世界發展。在這兩筆公路資産並購中,賣方都存在着償債壓力。

截至2023年6月底,路勁的銀行及其他借款約達259.61億港元,較2022年底減少61.87億港元。期内該公司實際償還了72.59億港元借款,包括贖回2023年到期4億美元7.875厘票據中的未償還本金3.43億美元。

按貨币分,路勁的銀行及其他借款中,美元負債占比75%,其中包括未償還本金額18.74億美元的擔保優先票據(年利率5.125厘至6.7厘不等)。

除此以外,路勁還有三筆永續債,包括6億美元優先擔保永續資本債券(分配率為7厘及7.59厘),以及3億美元7.75厘優先擔保固定息差永續資本證券。由于永續債計入權益項目,因而基本是明股實債。

而按期限分,路勁未來一年内到期債務約達52.05億港元,約占總借款的20%。與之相對應,期末公司銀行結存及現金71.37億港元,較2022年底減少11.25億港元,並有89%為人民币;其中銀行結存8200萬港元已抵押。

粗略計算,路勁的現金短債比在1.37倍左右,短債覆蓋能力仍可以維持。但若計入利息支出、永續債贖回等情況,償付能力或需要打上折扣。

2022年全年及今年上半年,路勁的借款利息分别為21.36億港元、9.42億港元;該公司同時有借着美元債走低的時機回購的習慣,僅中報後便贖回了8510萬美元票據。此外,有投資者預計,路勁大約有3億美元永續債在明年面臨贖回。

綜合考慮各項潛在支出,即便是港企路勁,也不能保證具有足夠充裕的現金流。因此,出售内地公路資産,在獲取相對不錯的變現價值時,實際上更重要的意義是在于緩解償債壓力。

根據公告披露,路勁預期出售事項為集團提供所得款項淨額約40.228億元,相當于43.732億港元。

成交後,路勁預計使用8.332億港元償還路勁高速公路的項目貸款;在保留一定金額資金用作營運資金及未來的機會性投資後,以股息方式向路勁高速公路股東分配全部或大部分余下所得款項淨額。

若假設留10%資金用作運營資金或投資,按路勁在路勁高速公路持股75%估算,該公司将獲得至多23.9億港元資金。路勁也表示,預計将收取的資金約80%-90%用于降低集團的負債比率,並将剩余部分用作一般營運資金。

之所以要借助出售重要資産補充現金流,主要源于在印尼高速公路業績貢獻不高的情況下,房地産業務出現了不增反降的問題。2022年,路勁的房地産分部錄得收入268.40億港元,同比下降24%,這也是過去五年首次負增長;分部毛利率錄得17%,同比下降近4個點。

穆迪于今年9月中旬發表評級下調報告稱,路勁在過去12至18個月減少土地收購以保持流動性,将阻礙其未來一兩年的銷售。預計路勁的銷售額将在2022年下降18%至406億元後,在2023年和2024年分别降至350億元和320億元左右。

穆迪還預計,鑒于同期收入和利潤率将随着業務的收縮而下降,路勁的信用指標将在未來12至18個月内走弱。路勁的債務/EBITDA之比将在未來12-18個月惡化至8.4倍-8.9倍,而截至2023年6月的12個月為7.8倍,同期其EBIT/利息覆蓋率之比将保持在1.8倍左右。

而值得關注的是,在穆迪發布報告前的9月12日,路勁還從合作方旭輝控股手中收購了北京順義項目剩余51%股權,總代價2.95億元。路勁解釋,9月1日北京實行“認房不認貸”,預計此舉可刺激北京房地産的需求。這意味着單偉彪依然想打好房地産這副牌。

解局 | 從局外到局内,觀察和解讀行業、企業與市場的真實一面。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:鐘凱

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載