物業公司是輕資産行業一般不持有不動産,如何處置這筆物業資産對雅生活服務而言是一個難題。

觀點指數 雅生活服務于近日披露了其對于雅居樂所欠部分應付款的詳細處理方案。

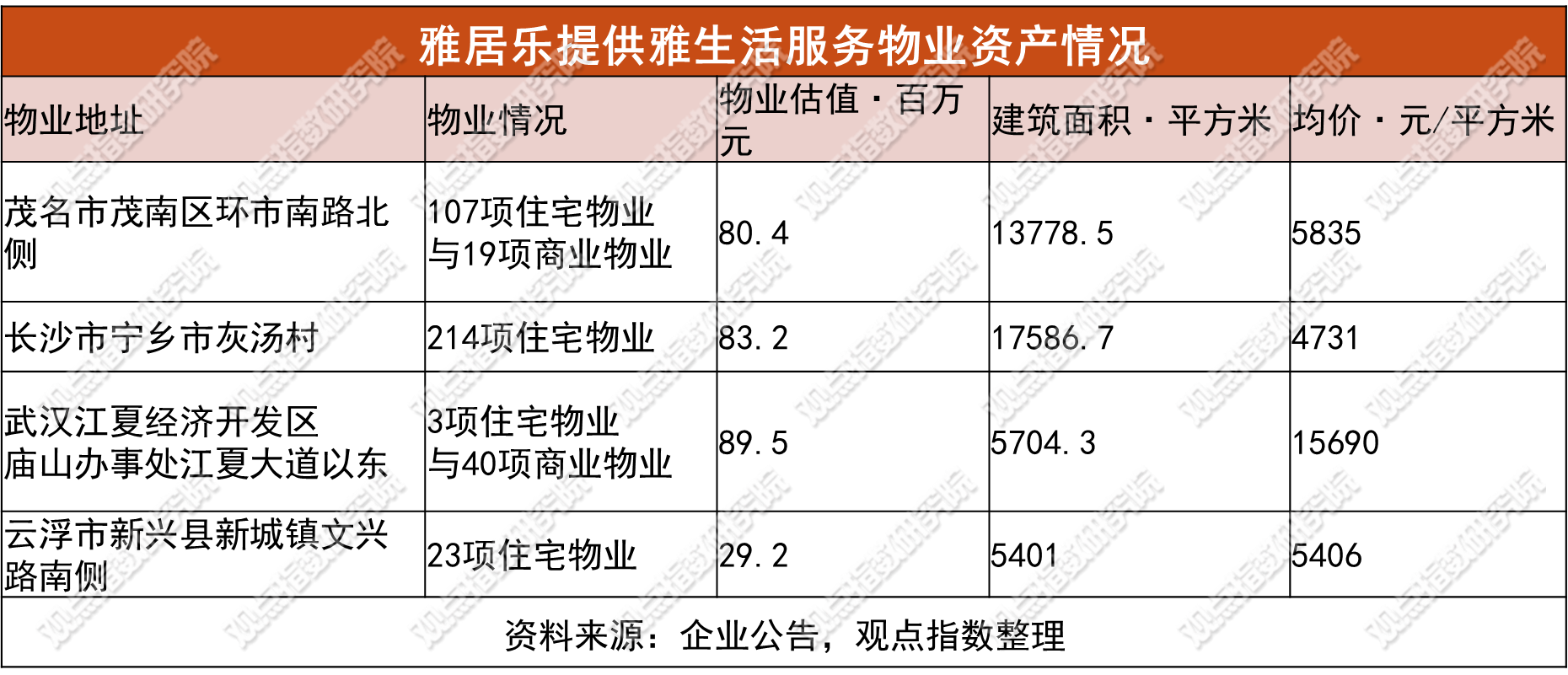

本次以資抵債方案的落地也将成為行業内的有效參考,從資産質地來看,雅居樂所提供的不動産包含住宅和商業物業,分布于茂名、武漢、雲浮等地,用于抵賬物業的估值為6640元/平方米,抵消的雅居樂應付金額為2.82億元,和市場上的銷售價格相比已經有一定程度的折價。

本次雅居樂用物業資産進行抵賬的2.82億元貿易應收款其實只占雅生活服務整體應收款的一小部分,其目前仍面臨着巨大的應收款壓力。

首筆關聯方以房抵債方案落地

近日,雅生活服務公告了母公司雅居樂對雅生活所欠應付款的以房抵債方案,這也是行業内首筆真正落地的物業公司與母公司之間用物業資産抵消應收款,以解決關聯款項糾紛的方案。由于目前行業内關聯地産方對物業公司累積大量欠款的情況普遍存在,因此這筆交易也将為之後類似的交易提供有效參考。

本次雅居樂所欠雅生活服務的款項來源是2021年雅生活服務與雅居樂之間進行的一系列關聯交易,由于物業公司會大量承接母公司開發項目,在項目建成及交付過程中會自然産生一系列如前期服務、廣告公關、拎包入住等物企為房企所提供的相關業務内容,這便是物企與地産關聯方業務往來的主要内容;另外,這部分業務也可以視作母公司對物業公司進行業績輸送的來源。

早在今年2月份,雅生活服務就發布公告對該筆持續關聯交易協議進行補充,表示若雅居樂未能支付任何未償還應付款項,雅生活可以從雅居樂未售物業資産中選擇同等價值資産以抵消未償付的應付款項,抵銷資産清單由雙方最終确定,包括但不限于寫字樓、商鋪和商品房。

6月30日,這筆交易終于順利落地,可以及時反映在2023半年報中,本次雅居樂提供給雅生活服務抵債的共包括406項物業,其中347項為住宅物業,59項為商業物業,總建築面積約為42470.5平方米,分布于武漢、長沙、茂名等地。

交易性質來看,雅居樂通過本次交易減少了2.8億負債並增加2.8億銷售,雅生活服務則減少2.8億應收款並增加了2.8億投資性物業。從雅居樂的角度而言,這筆交易算得上是利好,減輕債務的同時還能緩解去化壓力。

而雅生活服務作為地産方面的子公司,其實在這筆交易中實際屬于弱勢方,物業服務作為輕資産行業一般較少直接持有不動産,本次接收物業資産屬于無奈之舉。不過,目前市場對物業公司來自關聯地産應收款的收回預期本來就較低,以房抵債雖然不能直接收回現金,但接收物業資産也要好于将應收款處理為壞賬。

抵押資産價值及處置方案

這筆交易的一個關注重點是抵押資産的估值價格是否公允?

一般情況下,用于抵押的房産是很少能順利銷售和去化的房産,從公告來看,抵債房産總建築面積約為42470.5平方米,抵押金額為2.82億元,在包含商業項目的情況下均價也僅約6640元/平,大多分布在三四線城市或二線城市的經濟開發區等非核心地帶,确實不能認為是高質量的物業資産。

雅生活服務在公告中披露的物業具體細節有限,不過還是可以從提供的地理位置對物業的情況進行大致分析。

從位置來看,位于茂名市茂南區環市南路北側的物業可能是“雅居樂樂活新城”住宅樓盤,目前最新的銷售均價約4600元/平方米,而對應資産在該筆交易中的估值為5835元/平方米,不過由于用于抵賬的資産還包含部分價值更高的商業物業,這部分溢價屬正常範圍。而位于長沙市甯鄉市灰湯村的物業則大概率為雅居樂依雲小鎮,這是一個文旅項目,可查詢到的銷售參考價約7200元/平方米,而對應用于抵賬資産的估值4731元/平方米,折價幅度約34%。

位于武漢市江夏經濟開發區江夏大道東的物業或是武漢雅居樂花園,該筆抵押物業以商業物業為主,協議估值約為15689元/平方米;位于雲浮新鄉的住宅物業或是雲浮碧桂園雅居樂大名府,該項目最新銷售均價約為6800元/平方米,而協議的約為5406元/平方米,平均折價幅度約21%。

在公告中雅生活服務並未披露住宅和商業物業的具體樓層、位置或用途等信息,即雅居樂給予雅生活服務的物業資産的實際價值還會稍低于同樓盤市場均價。不過,總結來看,用于抵押的物業資産的估值和對應地區的市場售價相比,基本有了一定比例的折價,從市場信息參考可以認為,該估值是相對公允的。

不過,由于物業公司作為輕資産行業一般不持有不動産,早年因重組原因包含有地産開發業務的招商積余,近年也在對重資産業務進行積極剝離,如何處置這筆物業資産對雅生活服務而言也是一個難題。

觀點指數認為,一般可能會有以下幾種方案(實際情況下可能會是結合使用),其一是将物業長期持有以自用或出租;其二,如果商業物業的性質是社區底商,由于項目所在社區一般也都是由雅生活服務進行管理,其可以在對應項目利用物業來進行多元社區增值服務的開發;

其三,一般情況下物業企業的現金流都較為充裕,但雅生活服務也可以将物業資産質押給第三方來結清供應商的應付款,或用以融資以換取現;

其四,則是将物業資産轉手進行銷售,這也是最為困難的一種方案。雅生活服務可以利用物業公司内部的員工進行去化,也可以憑借雅居樂的原有銷售渠道繼續協助銷售。無論如何,在目前的市場環境中都只能做好長期緩慢去化的準備,此舉也相當于把去化壓力從房開企業雅居樂轉移到了物業企業雅生活服務身上。

仍然高懸的應收款壓力

本次資産抵讓對應的2.82億元應收款是雅生活服務與雅居樂在2021年進行的關聯交易,而這實際只占雅生活服務目前應收款的一小部分,其仍然承擔着較大的應收款壓力。

數據來源:企業公告,觀點指數整理

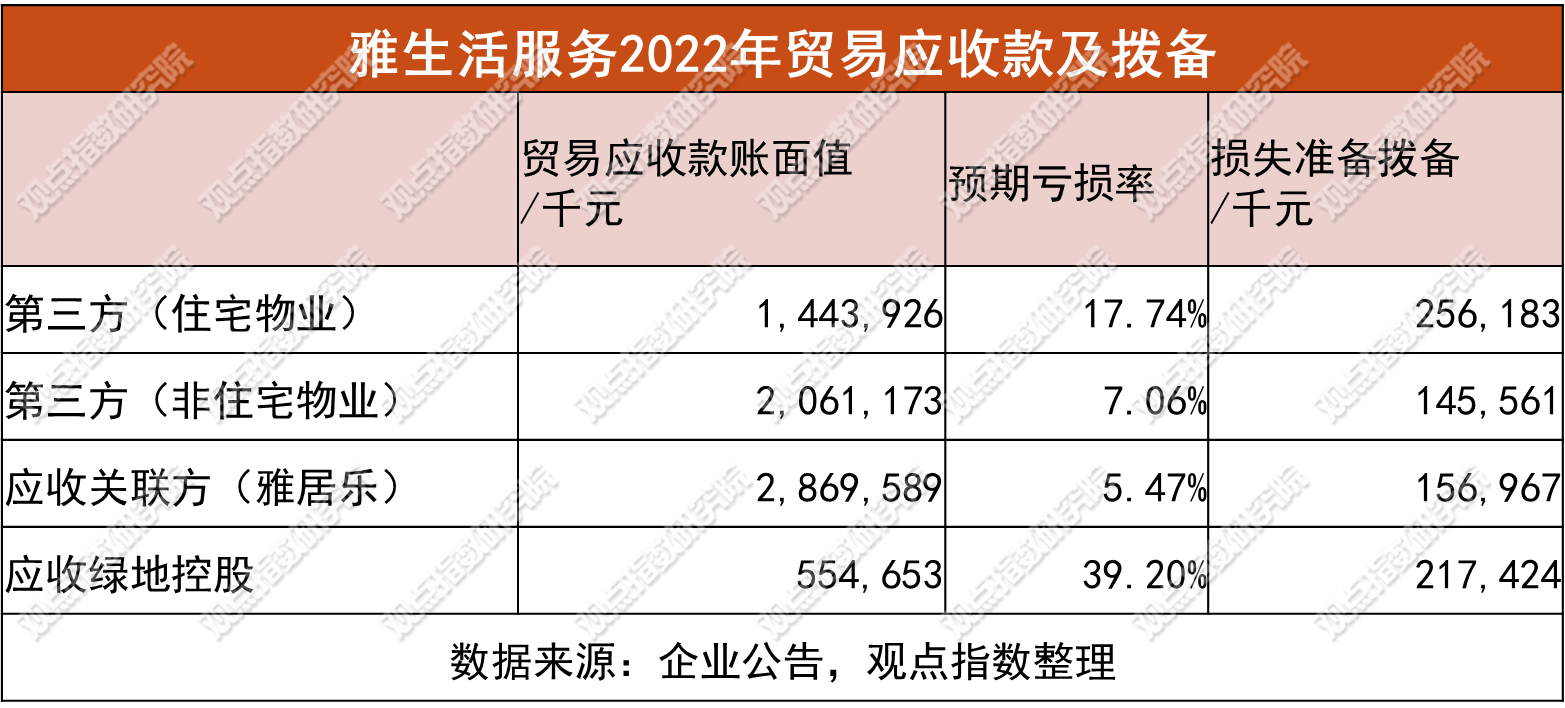

截至2022年底,雅生活服務貿易應收款總額約69億元,占2022年營業收入的44.9%,占資産總值的比例30.5%,且較上年大幅增加約30億元;其他應收款總額為39億元,較上年增加25億,賬期方面健康度同樣較差,1年以上貿易應收款的比例已經高達19.5%。

或是行業環境變化的原因,雅生活服務2022年大幅提升了其減值撥備的比例,新計提約7.8億元貿易應收款虧損準備。從雅生活服務對地産貿易應收款的細節處理來看,雅生活對來自雅居樂的貿易29億元應收款确定的預期信貸虧損率是5.47%(2021年為1.74%),計提壞賬約1.57億,雅生活服務表示對應實體具有履行其合約現金流量責任的較強能力,且並無過往虧損經驗,在各組貿易應收款中,雅生活對來自雅居樂款項的計提比例也是最低的。

而對綠地5.5億元的貿易應收款則計提了2.17億的減值損失,對應的預期信貸虧損率為39.2%,比例要大幅高于對雅居樂的貿易應收款計提。(雅生活服務于2017年收購了綠地物業全部股權,雙方也進而達成了長期合作關系,綠地開發項目會部分直接交付給雅生活進行管理,在這個過程中自然也産生了大量的業務和款項往來。)

從雅生活服務對來自雅居樂和綠地的貿易應收款計提比例差異可以看出,其對關聯方雅居樂的款項回收仍有較高的預期。從實際情況來看,雅居樂也确實有用物業資産抵賬款的動作,但考慮到目前環境下房開企業狀況和項目去化難度,5.47%的撥備率和整體相比仍是偏低的。

近年來,雅生活服務在城市服務(環衛)領域持續耕耘與發力,2022年收入增速達88.3%,占比已經突破9%,這會給企業帶來額外的營收和利潤,但G端業務帶來的應收款問題同樣也值得關注。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:王昱睿

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載