華發上升路徑暢通的主要原因在于定位清晰,深耕優勢城市,以及擅長打造高端産品,後者受行業周期波動影響較小。

觀點指數 國資背景的房企崛起是當前房地産市場格局變化的一大特征。

據觀點指數“2023年1-4月房地産企業銷售表現”研究成果顯示,前4月華發股份權益銷售金額430.9億元,同比增長130.4%,是前20房企中增長最顯著的企業之一。

另外,前4月華發股份全口徑銷售金額575億元,同比增長105.7%,權益銷售金額增長幅度高于全口徑銷售增長幅度,意味着華發股份的銷售“含金量”正在提升。據觀點指數監測,去年前4月華發股份銷售權益比例為67%,2023年前4月這一比例提升至75%。

以業績增長為目標的國資背景房企並不罕見。除華發股份外,越秀地産、保利置業、建發房産也訂立了銷售規模增長的目標,但如華發般增長幅度大的企業並不多見。

在觀點指數統計的房地産企業銷售表現中,華發全口徑銷售金額從2022年的第18位上升至2023年的第12位。

觀點指數認為,華發上升路徑暢通的主要原因在于定位清晰,深耕優勢城市,以及擅長打造高端産品,後者受行業周期波動影響較小。

城市價值闆塊的偏好

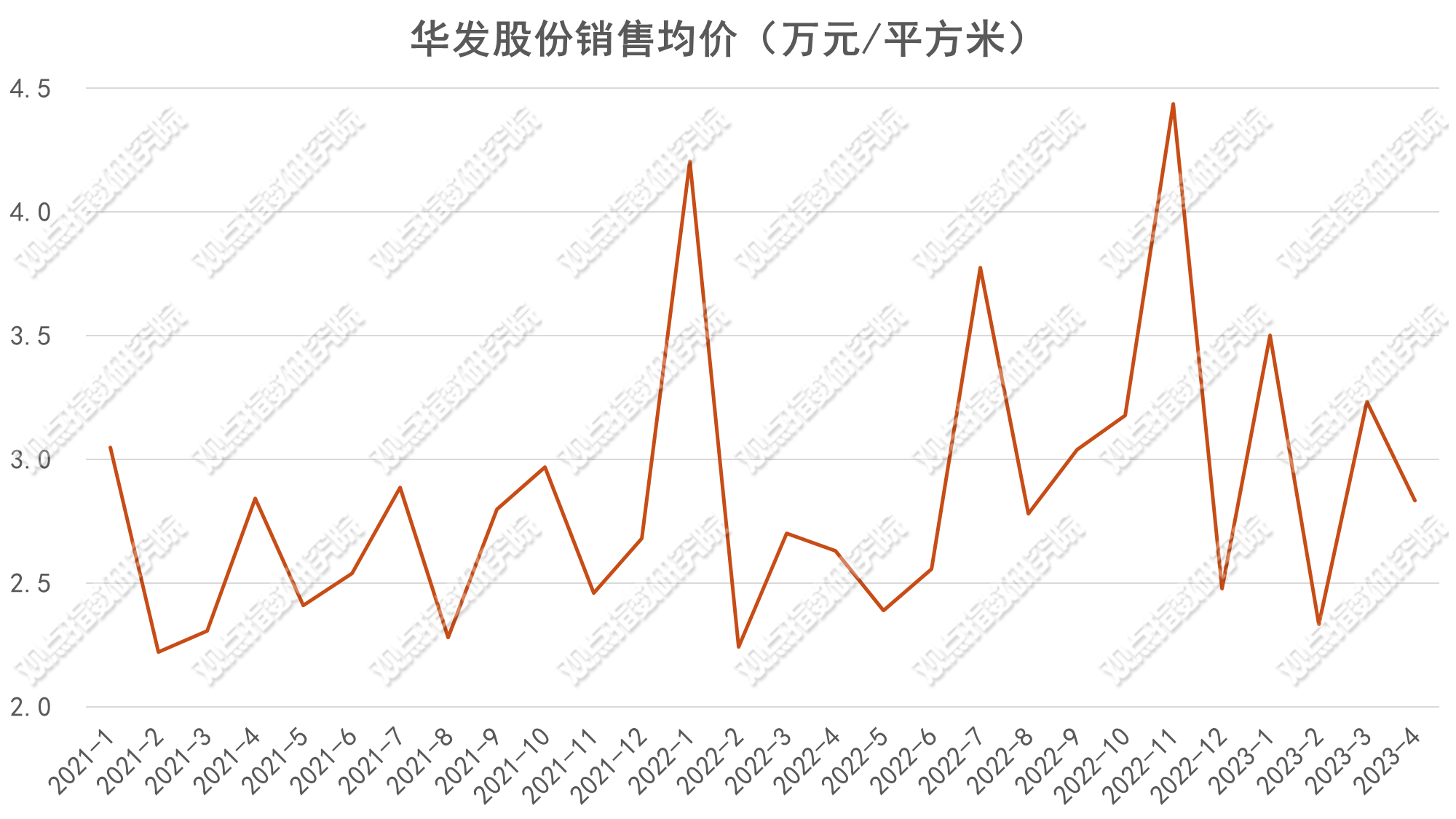

華發股份的房地産銷售業務有銷售均價高的特點,據觀點指數監測,近年一直保持在2萬元/平方米以上。

數據來源:觀點指數監測及整理

銷售均價的保持與其項目選擇密切相關。

一方面,華發的項目主要布局在一二線城市的重點區位,在市場收縮的環境下這種表現特點更加顯著。2022年華發是為數不多保持拓儲的房企,在上海斬獲了5宗地塊,合計計容建築面積44.5萬平方米。據觀點指數統計,華發2022全年在公開市場獲取的土地計容建築面積78.6萬平方米,這也反映了華發未來布局的方向。

同期,華發在大本營珠海的擴儲規模達到24.4萬平方米,僅次于上海。這與華發當前的銷售組成結構類似。2022年全年華發華東大區的銷售金額占總額的比例為64.8%,珠海大區占比15.1%,居于前兩位,其後依次是華南大區、北方大區和北京區域。

這也意味着,華發對于城市目標的選擇已經非常清晰,将繼續維持當前的布局,以城市深耕的形式拓寬銷售護城河。

這一策略與當前多數房企的投資策略一致,但華發相對其他房企布局集中。在當前土地市場競争激烈的情況下,需要更加密切關注拿地機會。

另一方面,無論項目是位于房地産銷售相對活躍的一二線城市,還是位于經濟發展水平不太發達的地方,華發都會選擇落子于城市中價值較高的闆塊。

如華發在廣州目前僅有的一個項目是番禺的華發越秀和樾府,該項目盡管位置距離天河、越秀等市中心區有一定距離,但所在的萬博商務區是番禺區發展的重點片區之一。同時,項目位置靠近長隆主題樂園,當前售價達到6.2萬元/平方米,而番禺區新房均價目前在4萬元/平方米上下。該項目去化表現在區域内也保持着中上的水平。

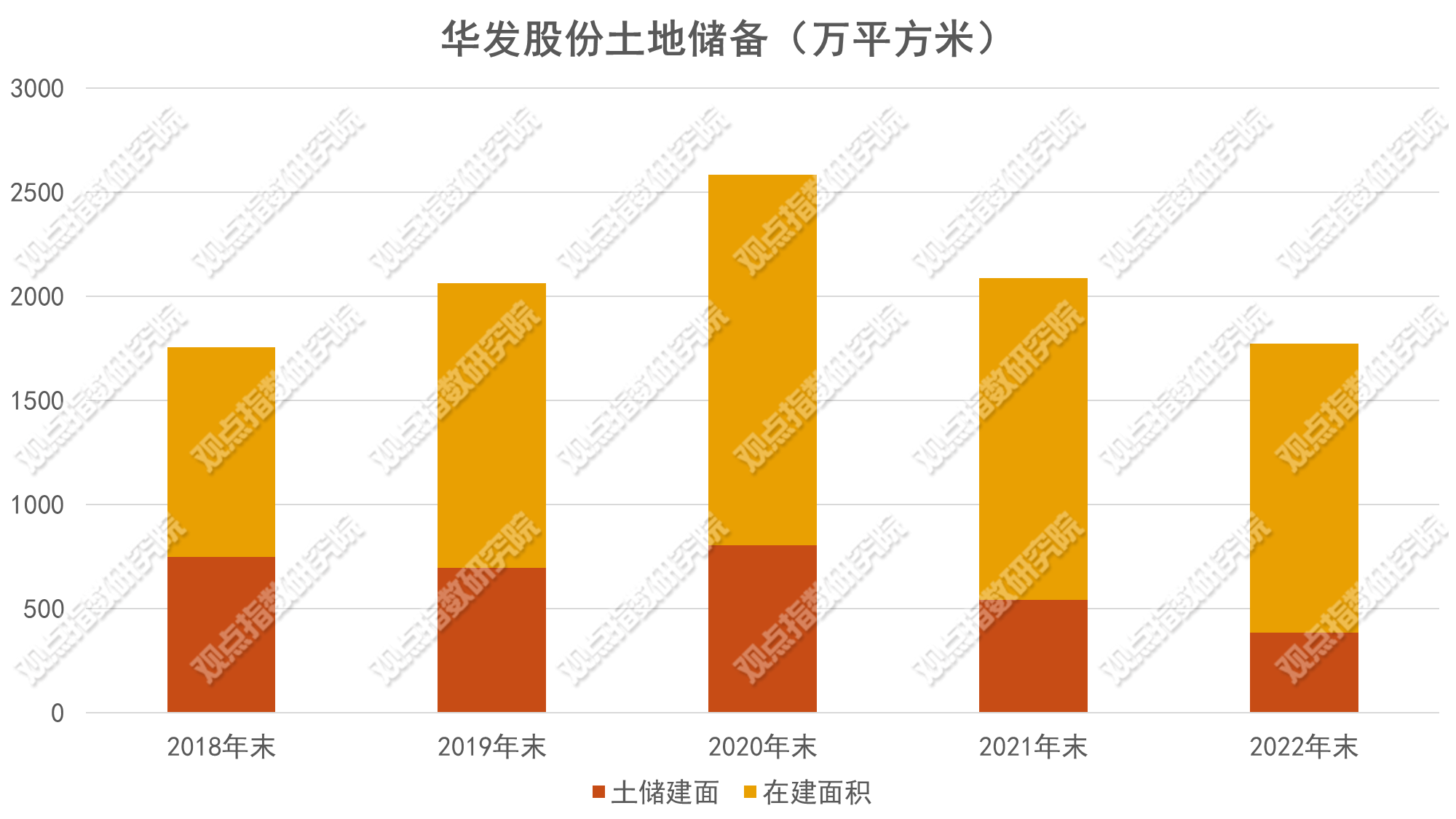

值得注意的是,在增長顯著的銷售業績背後,華發股份的土地儲備增長並不顯著。從财報數據中可以發現,與行業整體趨勢一致,華發股份近兩年的土地儲備總量有所減少,2021和2022年度,分别減少19.2%和15.1%,這也側面印證了華發股份銷售的增長並非來自“走量”。

數據來源:企業年報、觀點指數整理

據觀點指數監測,2020-2022年華發股份銷售均價分别為2.37、2.6以及3萬元/平方米。從今年前4月的情況來看,華發股份平均銷售價格基本穩定在3萬元/平方米左右。

市場需求的滿足與迎合

提升項目銷售均價,除了項目區位價值要高外,産品的設計也要跟上。

據觀點指數監測,華發股份開發的産品以豪宅和改善型需求為主,當前市場環境下高端産品的銷售下行幅度小于其他類型産品,為銷售保持增長奠定了基礎;同時,根據不同的項目區位和市場需求,華發亦相應打造了中高端産品。

整體來看,華發的産品線包括府系、四季系、城市系、未來系等,其中高端産品以“府系”為主,中高端産品以“四季系”為主。

戶型方面,觀點指數統計了武漢華發公園首府、無錫華發首府、中山華發首府等“府系”産品的戶型情況,多數項目的戶型面積在100平方米以上,此外,亦規劃有144平方米以上的疊墅等豪宅産品。

而“四季系”産品通常包含90平方米以下戶型,如江門華發四季的戶型面積覆蓋77至183平方米。

區位方面,“府系”産品更多落地于成熟的居住區内,周邊不乏商場、醫院、公園等生活配套;而“四季系”産品則更多位于新開發區或距離城市中心有一定距離的片區。

另外,華發亦通過星級社區入口、質感歸家動線、專屬管家服務等方式提升居住體驗,從而提升産品力,賦予項目高端屬性。

值得關注的是,盡管房地産市場需求下降,但這一變化對于優質項目的影響較小。

此前有分析指出,過去12個月居民中長期貸款占房地産銷售規模的比例低于20%,而過去這一比例一般在50%至60%,意味着舉債購房的人減少,而全款購房的人增加,也即現在買房的人群中大量是有錢人,這部分人不是剛需,優質項目更能吸引當前有意願和能力購房的人群。

延續深耕高端市場的路線,華發今年在其重倉的上海積極推盤。據統計,截止五月,華發在上海推出的項目包括闵行的華發建發缦玥、華發古美華府(兩次開盤)、華發半島華庭、華發四季河濱等,共計1244套房源。

觀點指數估算,上述加推産品貨值接近100億元(估算價格依據為備案均價)。據悉,以上房源均已售罄。

市場消息指,華發靜安華府預計第五批次入市,該項目屬2022年第三批次土拍中華發以約80.4億元的價格斬獲的靜安區中興社區地塊,房地聯動價11.9萬元/平方米,總貨值約120億元。

在加推的同時,華發亦繼續補倉上海。4月20日,上海首批集中供地第三天,華發聯合南通瑞城斬獲青浦西虹橋龍聯路北側07-02地塊,溢價率8.98%。

華發今年在銷售上可以實現多大程度的上升,值得期待。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黃韻哲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載