雖然能受益于網格化帶來的規模優勢,捕捉商圈區域消費崛起帶來的消費機會,但未來增長有限,現有項目和未來入市項目可能面臨客流分散和銷售額的挑戰。

觀點指數 在疫情影響較大的2022年,大部分商業地産企業租金收入均錄得不同幅度的下滑,但龍湖成為其中一家實現正向增長的企業。

目前,龍湖主要的商業地産天街系列2022年的租金接近90億元,具備較大的規模優勢。除新項目帶來的租金增長外,已運營項目有更大的租金增長貢獻。

此外,靠近交通設施的選址邏輯,以及大衆消費的定位等,這些因素在較大程度上保障了客流量的穩定,對項目銷售額的拉動起到了較大作用。

但與此同時,天街系列也面臨着諸如考驗:輕重並舉下,輕資産業務能否成為新的增長點;如何保障現有運營項目長期貢獻穩定租金;高密度城市布局下如何留住客流等。

“天街”租金增長考驗

财報數據顯示,2022年龍湖的運營業務不含稅租金收入為118.8億元,較上年增長14.1%。其中商場、租賃住房、其他收入的占比分别為78.1%、20.2%和1.7%。按此計算,商場部分的租金收入為92.78億元,如計算上北京長安天街收入,則為94.26億元。

龍湖商場部分持有的主要商業地産品牌為天街,定位為區域及城市型購物中心,是集購物、餐飲、休閑、娛樂等多業态為一體的一站式商業綜合體。

從最新披露的運營數據來看,剔除星悅荟、家悅荟等項目,目前龍湖天街系列的産品線已開業62個項目,總運營面積為664.33萬平方米,2022全年租金收入為88.94億元,平均出租率93.53%。就營運數據來看,天街系列的整體表現不錯,數年的發展使其擁有了較大的規模優勢。

對于長期持有型物業而言,項目收益的穩定增長是衡量運營水平的重要指標。從租金增長角度看,2022年龍湖天街的租金收入同比增長約15.5%,使龍湖成為少數能在疫情影響嚴重、大部分商業地産企業租金下滑的背景下實現收入增長的企業,規模優勢轉化成了較強的風險抵禦能力。

觀點指數認為,其租金增長的原因有二。一是2022年整體商場規模實現了穩定遞增,新增12個天街項目,在管項目增加帶來的租金增長,一定程度上抵消了疫情帶來的影響。

二是運營能力和營銷活動拉動了租金收入增長,這部分的的作用更大。如剔除新增12個天街項目貢獻的3.17億元租金後,龍湖天街2022年的租金收入為85.77億元,對比2021年76.99億元的租金收入,仍可實現同比正增長。

數據來源:企業公告,觀點指數整理

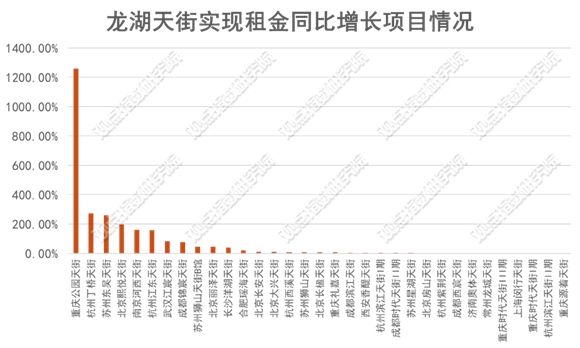

究其原因,主要得益于培育期和成熟期項目的貢獻。據觀點指數統計,在運營的62個項目中,有33個項目錄得同比正向增長,占比過半。

未來項目供給上,截止2022年底龍湖在建商場24個,按2022年的開業速度,可支撐未來2年左右的項目供給,但這顯然不夠。因此,龍湖目前還在積極發展輕資産業務,逐步提高輕資産項目在開業項目中的比重。

據觀點指數不完全統計,龍湖去年在北京、杭州等一二線城市有輕資産合作的消息,其中大部分将改造為天街項目。

來源:觀點指數不完全統計

業績會上,龍湖透露2023年将有5個輕資産、6個重資産項目亮相,未來将保持每年開業10個項目的節奏,輕重供給也漸趨于平衡。值得注意的是,雖然輕重並舉下其未來的規模增長有一定保障,但輕資産不同于自持模式,以2022年簽約的杭州下沙世茂廣場采取的經營模式來看,主要采取服務費+租金收益分成的方式進行,收入分成視乎運營情況,收入不确定性較大。

數據來源:企業公告,觀點指數整理

而一旦規模擴張降速,想要保證租金的持續增長,就意味着對單體租金收入提出更高的要求,但其目前主要依靠整體規模增長獲取較高的租金收入,單體的租金並不高。

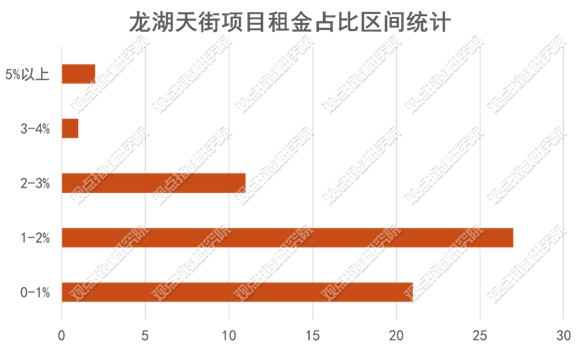

龍湖的天街系列中目前收入排名第一的是北京長楹天街,租金占比為5.9%,此外的62個在營項目中,有20個的租金占比低于1%,未來依靠部分單體項目運營來拉動整體租金增長的難度較大。

數據來源:企業公告,觀點指數整理

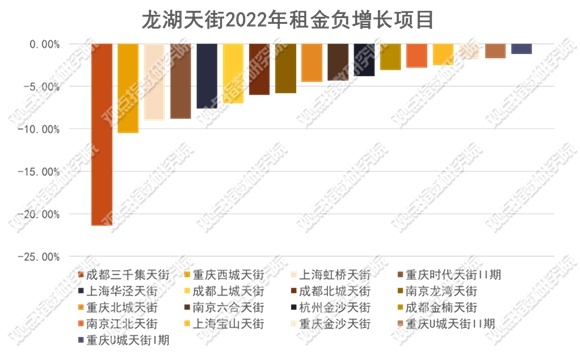

此外,從項目的生命周期來看,其成熟項目的租金收入穩定,但上漲空間較小,甚至可能出現下滑。2022年,龍湖旗下的17個天街項目租金增長為負,其中運營時間較久的成熟期項目如重慶西城天街、上海虹橋天街租金同比跌幅分别為10.5%和9%。對其而言,成熟期項目的運營優化是個不小的挑戰。

類TOD模式雙面性

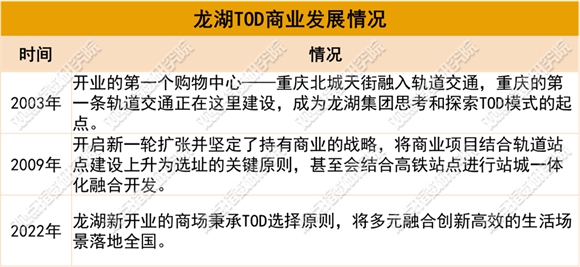

據觀點指數觀察,龍湖天街的布局邏輯主要以交通便利性為主導,大部分項目是地鐵上蓋,具備TOD模式的特性。2003年龍湖打造的首個天街項目就融入了軌道交通,現在這種選址原則也成為龍湖商業項目落地的重要標準。

來源:公開資料,觀點指數整理

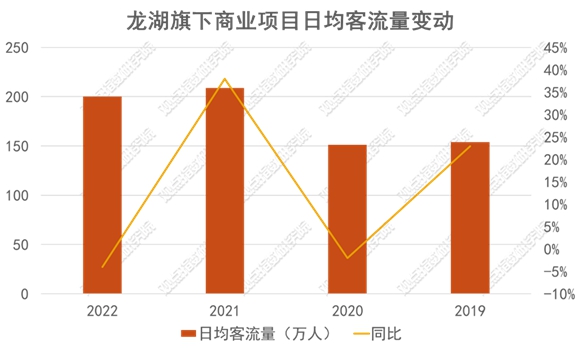

事實證明,這種選擇邏輯很大程度上保證了項目客流量,為項目的後續發展提供了一定的保障。最新的2022年财報數據顯示,龍湖旗下商場全年平均日客流200萬人次,平均到單個項目,日均客流量超過3萬人次。

此外,這種客流量的抗跌性也是較強的,數據顯示,龍湖旗下項目在疫情之下的客流下降幅度不大,受疫情影響最嚴重的2022年日均客流量僅下跌4%。

數據來源:企業公告,觀點指數整理

此外,依靠地鐵交通方式帶來的客流較為多元,既包括商務客群,也有家庭客群和通勤客群,年齡集中在25-45歲,為了最大程度吸納不同類型客群,天街的主要定位為大衆消費,最大程度輻射全年齡客層。

數據來源:觀點指數整理

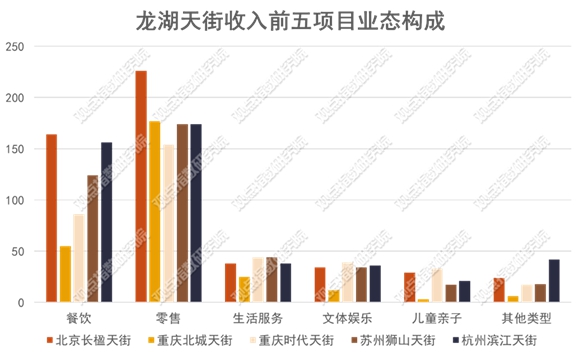

以龍湖2022年租金收入排名前五的天街項目為例,可以發現,占比較高的業态為零售和餐飲業态,其余則分别是兒童親子、生活服務及文體娛樂。這種業态的特點也體現在其他龍湖天街系列項目之中,主要是出于一站式滿足家庭群體的購物、帶娃、休閑生活等場景的需求。

據觀點指數觀察,具體品類上,龍湖天街占比較高的零售品類為服裝和時尚生活,這些品類承租能力強,對銷售額貢獻高,如優衣庫;而餐飲則以大衆飲品、剛需的簡餐為重點,如星巴克、喜茶等。

實際上,上述品牌組合的核心競争力並不強,大部分商業項目都能滿足。當項目位于較成熟的商圈,周邊有衆多同類型定位的項目時,想要突圍就變得非常困難。在此背景下,通過調改提升品牌競争力顯得尤為重要。

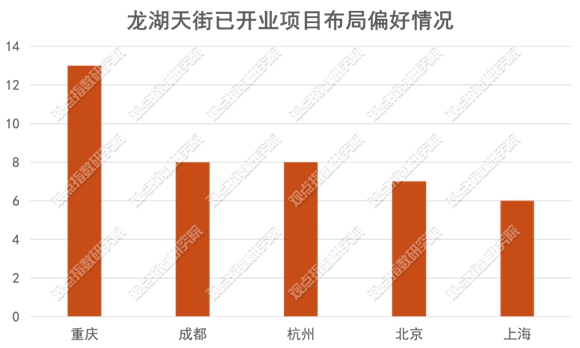

與此同時,天街網格化布局的特點也有一定局限性。這種選址邏輯意味着龍湖在同一個城市會布局較多項目,布局密度高。

數據來源:企業公告,觀點指數整理

據觀點指數統計,其目前在超過5個城市布局了5個以上項目,布局項目最多的是重慶,已開業項目為13個,另外還有2個在建項目,分别為重慶禮嘉天街C館和重慶龍興核心區天街。

觀點指數認為,雖然能受益于網格化帶來的規模優勢,捕捉商圈區域消費崛起帶來的消費機會,但未來增長有限,現有項目和未來入市項目可能面臨客流分散和銷售額的挑戰。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載