品牌新潮流日新月異,把握下一個分化的方向,是品牌們要思考的重要課題。(報告期:2022.11.28-2022.12.29)

觀點指數 本報告聚焦國内消費品牌熱門方向進行研究,並主要專注于新茶飲、運動品牌、綜合零售、美妝、文創書店、電影院線、白酒、新能源汽車及奢侈品箱包九大業态。

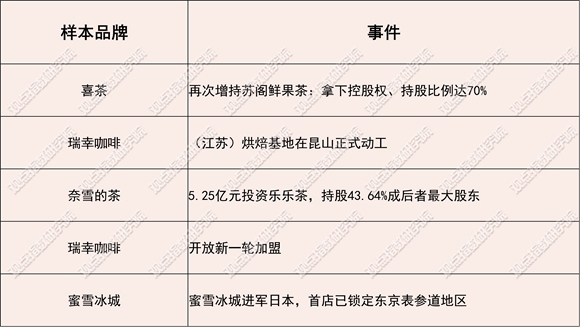

報告期内,新茶飲戰場投融並購動作比以往更為頻繁,奈雪並購樂樂茶、喜茶增持鮮果茶,蜜雪冰城尋求出海拓店,國内市場日趨飽和的狀态下,茶飲品牌們在拓展更多的嘗試。

運動品牌方面,頭部品牌均出現庫存高企的現象,不得不采取降價促銷策略,這直接導致最新一季度營收增長但利潤同比下跌的現象。

除此以外,運動品牌開始設立各種運動體驗場景,在銷售終端門店上有所升級。

綜合零售方面,傳統型賣場模式日漸式微,出現較多業務收縮現象,而以盒馬為代表的新型綜合零售則加快拓店步伐,兩種模式的分化現象日趨明顯。

新茶飲投融並購競争加劇,咖啡賽道持續擁擠

報告期内,新茶飲茶飲龍頭品牌均在投融資方面有所動作。

數據來源:公開資料,觀點指數整理

奈雪的茶宣布以5.25億元收購樂樂茶43.64%股權,這是新茶飲行業今年以來最大一宗交易,意味着喜茶、奈雪的茶、樂樂茶高端茶飲市場“三足鼎立”的格局已過去。

樂樂茶作為新茶飲頭部企業之一,在華東區域有較好的品牌實力和消費者認知。此次投資事項将有助于進一步優化行業競争環境,降低奈雪的茶未來門店拓展、運營等方面的成本。

作為上海高端新式茶飲最紅火的品牌之一,樂樂茶的發展模式和奈雪的茶十分吻合。而奈雪的茶“全國第二個總部”位于上海,烘焙、咖啡研發中心也設立在上海。二者牽手,有助于穩固華東市場。

奈雪的茶本次投資也有利于解決同業競争問題,是在占據國内新茶飲市場龍頭領先地位之外,強化自身品牌的又一重要戰略步驟。

奶茶市場内卷嚴重,飲品日趨同質化,品牌與品牌之間的競争已達白熱化,競争重心從飲品慢慢轉向供應鍊、品牌力。

在行業加速集中化的競争中,喜茶選擇和加盟商攜手,幫助品牌做大規模,但加盟模式也是一把雙刃劍,門店越多管理難度越大,食品安全也面臨更大的風險性。

奈雪選擇並購的方式,強化自身市場地位和供應鍊及終端實力。據不完全統計,今年以來奈雪已累計出手五次,除樂樂茶外,還完成了對咖啡連鎖品牌怪物困了、零蔗糖烘焙品牌鶴所、咖啡品牌AOKKA、茶飲品牌茶乙己的投資。

蜜雪冰城則在充分布局國内同時開拓海外市場,在日本開設首店,而在此之前已經有東南亞店鋪開業試水。

看起來,頭部品牌們均在用自己的方式維持着品牌競争力與行業格局。

數據來源:公開資料,觀點指數整理

報告期内,咖啡賽道依舊擁擠與火熱。據觀點指數統計,前三季度國内有13起跨界經營咖啡業務案例。本報告期内則錄得三起,分别是光明食品、飛利浦以及郵政進入或進一步參與咖啡賽道。

除此以外,還錄得4起半跨界經營時間。

從圖表中不難看出,咖啡賽道玩家們更傾向于将首店定址在上海,原因有二:首先,上海地區作為全國經濟最活躍最發達的地區,人們有着足夠高的消費能力;其次,深受海派文化影響,上海地區消費者們對于咖啡這種生活方式有着更高的認同以及更加日常化的習慣。

運動品牌:頭部企業增收不增利,運動場景體驗開始流行

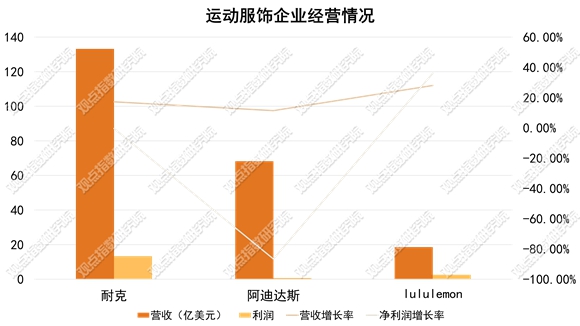

報告期内,三大運動品牌龍頭耐克、阿迪達斯、Lululemon發布最新一季度财報。

雖然營收有所增長,但面臨着增收不增利的情況,除Lululemon外淨利和營收同比均出現下跌的情況。

數據來源:公開資料,觀點指數整理

其中,耐克第二季度營收133.2億美元,同比增長17%,大中華區營收同比增長6%至17.88億美元,但考慮匯率因素則同比降低3%;阿迪達斯大中華區實現營收9.37億歐元,同比下降26.6%,前三季度累計實現營收26.59億歐元,同比下降32.1%;這已是阿迪達斯在中國市場超過六個季度出現銷售額負增長。

得益于中國市場的較快增速,Lululemon依舊維持着不錯業績,淨利和營收雙增。财報季内,Lululemon淨增加49家門店,其中有19家位于大中華區,新增門店占比最多。

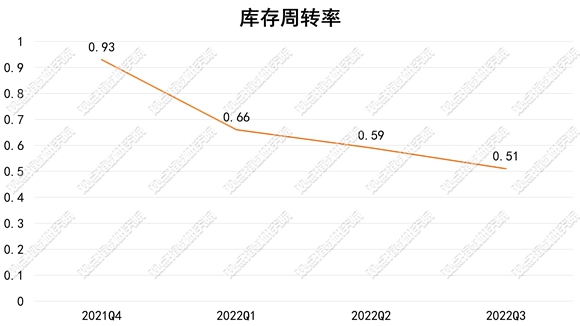

報告期内,三家運動品牌均面臨着庫存高企的問題。

耐克第二季度庫存較上年同期增長43%至93億美元;Lululemon的庫存達到了17億美元,相較去年同期0.9億美元增長了85%,同時本财年内庫存周轉率持續降低。

數據來源:公開資料,觀點指數整理

供應鍊和全球物流的不穩定性導致交貨時間變長。此外,增收不增利的原因與庫存高企有關,商品過剩導致大幅降價,為了清庫存而采取更大幅度的降價,導致耐克毛利率從一年前的45.9%降至42.9%,淨利率同比也錄得下跌。

得益于财報季度内購物節一波降價去庫存,本季度耐克大中華區庫存水平已恢復正常,實現雙位數下降。而Lululemon出于維持品牌定位的原因沒有采取降價策略,因此庫存一直處于高企狀态,並仍然繼續走高。

阿迪大中華區去化嚴重失速,即便降價也難以實現有效銷售,因此造成利潤同比大跌和庫存高企的局面。

保有一定量的庫存有利于抵禦供應鍊風險,但Lululemon的庫存增長速度(85%)遠遠快于銷量增長速度(28%),值得警惕。

此外,運動品牌線下銷售終端出現了新的趨勢--更加注重場景體驗。

數據來源:公開資料,觀點指數整理

今年11月起,李甯品牌籌備多時的全新店型--李甯籃球主場店,于成都、昆明、西安、北京、沈陽五座城市陸續揭幕。

除了李甯以外,YONEX的運動實驗室也在佛山地區開業,引起了消費者關注。

中國首家Nike Style零售概念店--NIKE淮海潮流體驗店落戶上海TX淮海,作為耐克今年七月啟動在華加速數字化轉型之後的首家全新零售概念店,通過強社交的數字化互動體驗、無性别潮流産品、潮流共創等,為年輕消費群體提供全面數字化連接的服務和體驗。

運動品牌們更加注重運動場景打造和體驗提升,是産品、購物、運動體驗的一次全面革新,在線上實現元宇宙化,在線下則是進一步提升體驗。

場景式體驗經歷“興趣連接”走向“專業運營”的轉型過程,運動作為人群接口,以門店、産品等作為流量承接,帶來新的營銷點、銷售和盈利。

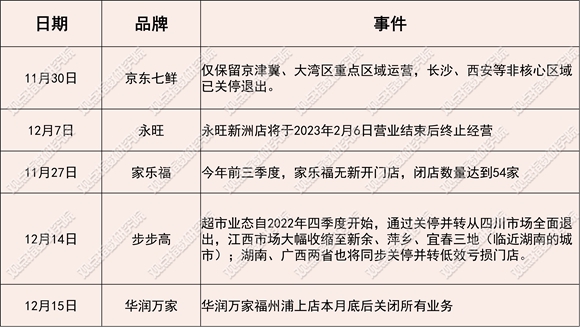

綜合零售:傳統模式加速調整,新零售模式日漸崛起

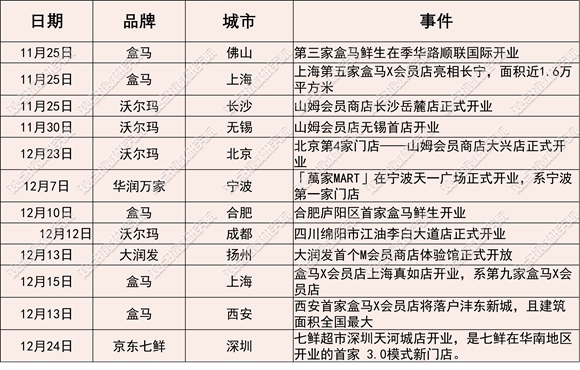

報告期内,傳統零售和新零售出現分化現象,部分傳統賣場零售品牌業務持續收縮,而以盒馬為代表的新興零售則加速拓店。

數據來源:公開資料,觀點指數整理

數據來源:公開資料,觀點指數整理

報告期内,盒馬錄得新增五家店,包括兩家盒馬鮮生和三家盒馬會員店。山姆會員店也大面積發力,報告期内新增三個項目,傳統賣場型超市也僅有沃爾瑪在拓店,彌補市場僅有的空白。

各類倉儲會員店在本報告期内動作十分活躍,以往根植于傳統賣場模式的高鑫零售,也在報告期内開放了首個倉儲會員體驗店,一定程度上預示着倉儲會員店和新零售模式的崛起。

未來綜合零售的競争即将升維,将是供應鍊、倉儲鍊、服務以及體驗的競争,而不再是簡單的選址、貨物與價格之争。

疫情改變了許多人的消費習慣,也間接促成了商業模式的革新。傳統賣場模式在新生活方式以及電商沖擊下略顯乏力,在與新型綜合零售的競争中,傳統零售業務正在加速調整和出清,未來還會面臨進一步收縮。

以永輝超市、家樂福為代表的傳統商超在轉型和調整中會遭遇許多陣痛,業務收縮、店鋪關閉、營業額下降只是其中之一,無可否認的是賣場模式亟需進化。

以家樂福為代表的傳統綜合零售在市場較為飽和的狀态下,最佳路徑是轉型或收縮,「萬家MART」便是由傳統賣場超市改造升級的代表。

當前國内迎來消費復蘇,年輕群體和新一線消費者群體加快崛起,需要更新的零售模式去迎合。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳炳恒

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載