企業要繼續高質量發展,需将“ESG”納入考量。與經濟大趨勢同頻,房企也積極貫徹“ESG”相關條件。(報告期2022.09.22-2022.12.27)

觀點指數 “ESG”投資在資本市場的突增,受政策與經濟宏觀環境的影響較大。

政策層面,市場中各經濟體都在尋求經濟復蘇的最佳策略,由此萌生出“綠色復蘇”概念。在我國,“雙碳”目標和“高質量發展”成為第一關鍵詞。

企業要繼續高質量發展,需将“ESG”納入考量。

經濟宏觀環境中,外資流動至關重要。随着中國投資市場的開放,國際投資者對企業“ESG”的關注度越來越高,中國投資者也在通過觀察企業“ESG”的變化來規避相關風險。

與經濟大趨勢同頻,房企也積極貫徹“ESG”相關條件。

作為碳排放大戶,房地産和建築業是當前實現“碳中和”目標拖後腿的行業,也是可以取得突破性進展的行業。

“雙碳時代”來臨,政策與經濟是驅動房企“ESG”轉型的重要推動力之一。

“綠色”融資框架逐漸生成,“反彈”訊息存疑

從金融十六條到新五條出台,本次房地産支持政策是有選擇性的,房企獲融資支持的分化十分明顯,政策出台的目的是為了防止風險進一步向經營正常的房企蔓延,以此來穩定當前的房地産市場。

雖然從政策上看“”三支箭“給房地産企業帶來了上萬億元的融資支持(僅萬科目前從6家國有大行獲得的意向授信額度就超過3000億元),實際能不能落地仍有不确定性。無論是銀行的意向授信額度,還是儲架式注冊發行債券額度,還是拟籌劃非公開發行股票,目前房企並未拿到真金白銀。後續實際貸款依然要經過銀行的審核;債券、非公開發行股票能否落實還要看投資者的購買意向。

在房地産行業,綠色債券是以綠色建築為融資標的的債券融資模式,需遵守特定綠色金融框架下對融資目的、項目篩選、資金使用及報告做出的規定。換句話說,綠色債券是建立在綠色發展之上的。

早在2016年,以當代置業為代表的房企就已經成功發行綠色債券,近年來越來越多房企啟動綠色融資渠道,包括龍湖集團、陽光城、旭輝、禹洲、陽光城等,發行規模持續增長,也表明房企越來越重視節能減排和綠色建築發展。

數據來源:企業公告,觀點指數整理

觀點指數發現,盡管當前綠色債券憑借新穎的概念與題材,為房企确實新增了投資渠道。但上圖數據同樣表明,融資利率依舊保持較高水平,背後的财務成本不可忽略。

觀點指數統計,2021-2022年12月中旬期間,房企共發行綠色債券總額約770億元。其中2021年發行規模約600億元,2022年發行額約170億元。近兩年綠色融資總額約占房企發債總額的約6%-8%,同比2019-2020年增加約3個百分點。

進入2022年,境内綠色債券發行規模飙升,但受限于房地産行業融資偏緊、綠色債券資金用途限制嚴格,發行企業以央企為主。

環境(E):“綠色建築”道阻且長,港資企業布局較早

對于上市房企來說,綠色建築無疑成為減碳的重要抓手,也成為産品轉型升級的重要方向。

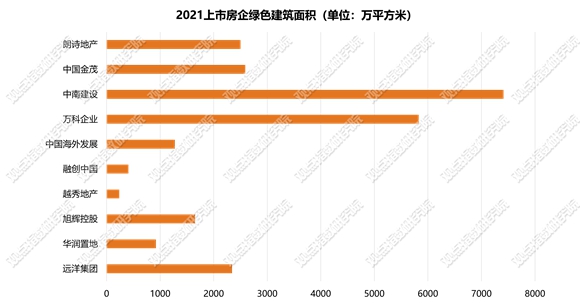

2021年,萬科、碧桂園、龍湖的累計綠色建築認證面積排名靠前。其中,萬科和碧桂園分别以2.89億平方米和2.21億平方米的規模遙遙領先。

當前綠色建築與環境友好型的裝配式建築成為房企努力的新方向,在裝配式建築賽道上,目前萬科、碧桂園、招商蛇口、綠城中國、新城控股等都積極布局,同樣也有遠大住工、中國建築等專注于裝配式建築的企業。

各個龍頭企業的投資戰略也不盡相同,如碧桂園在智能建造領域更為突出,從2018年自主研發至今,旗下廣東博智林機器人有限公司有23款建築機器人開啟商業化應用,累計應用施工面積超1000萬平方米。

另一方向則聚焦于節能減排,推行綠色生産方式的變革。例如,旭輝集團在2021年打造了首個超低能耗住宅項目上海世紀古美,相較于普通建築,上海世紀古美每年能減少二氧化碳排放量超1200噸,節約標準煤超500噸。

“光伏+”概念也逐漸滲透到房開領域,龍湖所打造的龍湖·列車新城采用國際先進的被動房技術,應用了被動式超低能耗建築、生态修復、太陽能光伏發電等多項世界先進的綠色節能生态技術,保證同等舒适度的條件下,在現行節能75%標準上,節能效率再提升60%。

在新能源使用方面,2021年,萬科率先采用了新能源發電,将太陽能轉化為電能,接入廠區電網,享受優惠電價,達到節約用能成本、降低能耗目的。截至2021年底,萬科旗下已有8個商場完成光伏發電設備安裝,公區用電比例達到2%。

數據來源:企業公告,觀點指數整理

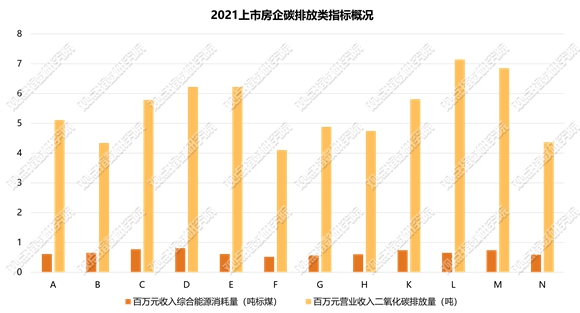

對于節能減排,已披露的數據顯示,房企間並未形成“代差”。

行業的“碳排放量/營業收入”基本維持在相似水平,整個樣本池中相同指標極大值與極小值之比約為1.7。

數據來源:企業公告,觀點指數整理

在“綠色建築”領域,恒隆地産的布局模式值得學習,可量化目標也給投資者一針強心劑。

恒隆地産在香港和内地發展、管理並持有多元化國際級物業組合,覆蓋香港及9個内地城市,包括上海、沈陽、濟南、無錫、天津、大連、昆明、武漢和杭州,並在可持續發展方面有着諸多規劃。

觀點指數分析,當前深耕于商業地産與高級物業的企業更願意去加大對于綠色建築的投入。

具體看恒隆地産的布局歷程,2020年12月宣布了一繫列将于2030年或之前達到的可持續發展目標和指標,這類具體指標是内地房企普遍未披露或欠缺的。

2021年,恒隆定下25個将于2025年底或之前實現的可持續發展指標,涵蓋了公司可持續發展框架聚焦的4個優先議題,為公司應對重大可持續發展挑戰制定具體及可量化的措施。

另一方面,與外資的高度合作同樣是綠色進程的催化劑。恒隆地産成為亞洲首批承諾制訂短期及長期減碳目標的房地産公司,致力于2050年前實現淨零價值鏈溫室氣體排放。該目標将符合科學碳目標倡議(Science Based Targets initiative,簡稱SBTi)的淨零排放標準(Net-Zero Standard)。

今年4月,恒隆再下一城,成為香港首家以及亞洲首批承諾達致ULI Greenprint淨零碳排放營運目標的房地産公司之一,並致力于2050年前将營運物業組合的營運碳排放量減至淨零排放水平。

社會(S):員工保護不容忽視,物業就業人數反超房開

社會責任部分在房企中多以文字性描述為主,在投資者心目中的重要程度也相對較低。但就業情況與員工規模是判斷企業持續經營的先決條件。

2022下半年,行業增速放緩、疫情大規模沖擊,十分考驗作為經濟發展支柱性産業的房地産。從過往數據來看,房企憑借産業鏈條長、關聯度大等特性,發揮了“就業蓄水池”的作用。穩住了房地産上下遊相關産業就業者的“飯碗”。

一般而言,員工數量與企業規模大多呈現正相關,部分規模房企每年提供的就業崗位甚至以萬為單位。根據不完全統計,截至2021年末,有59家上市房企的員工規模在萬人以上,員工數量合計近220萬。

根據2021年ESG報告與年報披露數據,就業人數前三甲的房開企業分别為萬科企業、保利發展、中海發展;就業人數前三甲的物業企業分别為碧桂園服務、雅生活、中海物業。

其中,碧桂園服務憑借2020-2021年高增長的員工規模,逐步越過“10w+”關口,反超萬科這一龍頭房開企業。這也是物業服務企業在員工規模上首次超過房開公司,並取得社會“穩就業”層面的最高排名。

在2020-2021年員工人數實現100%增長的房業中,物企員工規模逐步增長。其中增長翻倍的物業企業包括:華發物業服務、碧桂園服務、世茂服務。

但也不乏部分企業在收縮員工規模。其中,美好置業、合景泰富集團、華僑城、建發國際集團等企業2020-2021員工數量減幅超過30%。

管理績效(G):投入占比分化明顯,量化數據缺乏

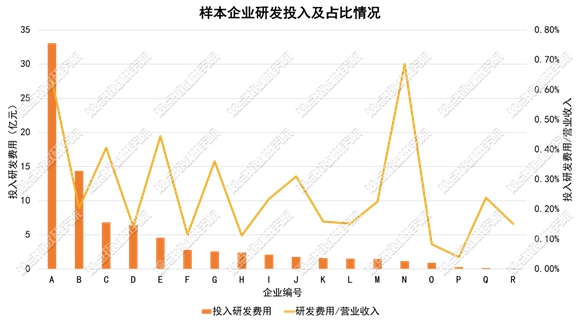

房企對于研發費用的投入存在明顯的分化,我們通常認為規模較大的龍頭企業的研究費用更高,對于研發的投入也相對較高。但實驗數據表明,随着研發費用遞減,投入比並未呈現出明顯的下降趨勢。

數據來源:企業公告,Wind,觀點指數整理

ESG投資的評判標準相對而言是軟性的,但對投資人來說,ESG投資所能帶來的利潤卻不能過于缺少量化。長期來看,環境、社會和治理因素都有潛力轉換成為長期的價值和回報,成為篩選資産組合長期性盈利能力的指標。一旦投資人建立這種内在的正向邏輯,投資人接受並積極參與ESG投資無需特别的外部激勵。

目前,我國A股市場監管尚未出台強制的ESG披露框架。統計數據顯示,截至2021年末,25.18%的A股上市公司(不含北交所)披露ESG報告(CSR報告或可持續發展報告),近三年來一直維持在四分之一的披露比重。針對已發布的ESG報告分析顯示,不少數據在指標定義、統計口徑、可靠性方面都面臨較大的改進空間。

量化數據匮乏、披露標準不一致等難題,對于投資人來說都是ESG投資面臨的挑戰。投資人對投資標的的ESG表現評價,需要切實的量化數據支撐,例如考量企業的治理架構、董事會成員組成、員工福利和激勵措施、管理供應鏈環境和社會風險的能力等。

如果沒有強制披露要求,就容易滋生某些項目/企業的“漂綠”行為。推動投資人強化ESG投資相關信息的披露,将有助于減少上述行為。

在這一點上,香港地區的最新政策值得關注和借鑒。2021年,香港證監會發布通函,提供更多有關增加ESG基金披露的指引,增加适用于氣候相關投資基金的指引,同時發布适用于基金管理公司的有關氣候風險管理的新規定。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:桓欣

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載