重組各方首先要取得基本的互信,其次是降低預期,同時也需要各方或作出一定讓步。

觀點指數 近期,有媒體消息稱世茂集團仍處于與債權人的溝通之中,尚未有突破性進展。

從4月第一筆私募債獲展期以及聯交所停牌以來,世茂集團整體債務解決進度較慢,除了表内債務規模較大外,表外債也是債權人擔憂的主要因素。

目前來看,世茂集團在推動債務展期及境外債重組的同時,正加快資産處置回流資金。

其中,市場參與者普遍對集團下屬的一線城市資産更感興趣。

世茂集團若是只圍繞資産進行談判,很容易陷入僵局。因此,重組各方首先要取得基本的互信,其次是降低預期,亦或需要各方都作出讓步。

債務重組進度

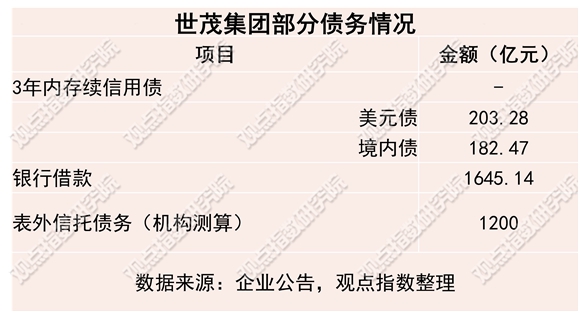

截至2021年6月末,世茂集團表内負債約4636億元,其中有息負債1645億元。具體來看,以世茂集團為主體發行的美元債存續8筆,金額約57.2億美元,換算成人民币約415.27億元(彼時匯率7.26:1,此前最低為6.3:1,美聯儲加息對集團債務也有一定不利影響)。

目前,2017年發行的4.75%利率的美元債在7月已經到期,本息合10.24億美元,公司未能支付已構成違約。

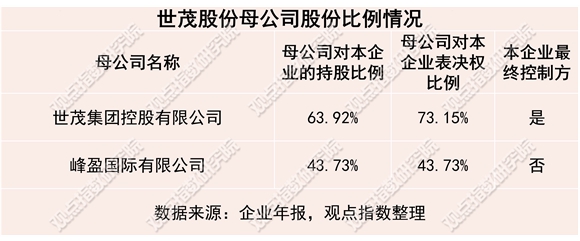

境内債方面,世茂集團發行主體主要為企業控股的上市平台世茂股份以及上海世茂建設。根據世茂股份2022年中報,股權穿透下,世茂集團持有世茂股份63.92%股份,持有表決權比例為73.15%,為世茂股份的最終控制方。

根據國内合並報表的實體理論,世茂集團境内債包括旗下世茂股份與世茂建設發行的公司債、中期票據、資産抵押證券等21筆,規模累計約244億元。目前,世茂集團已有4筆境内債獲得展期(19世茂G3、20世茂G2、20世茂G3、20世茂G4)。

雖然集團承擔的表内債務大,但與土儲貨值及收入和資産體量相比,並不顯得臃腫,即使從“三道紅線”看,世茂集團也還保持在綠檔(1H2021數據),扣除預收款後的資産負債率為68%,淨負債率50.9%,現金短債比為1.9倍。

世茂集團債務重組推進緩慢的原因是表外債務,包括此前集團前任會計事務所的公告,更換審計所中一項主要原因,為“要求提供關于涉及世茂集團合營企業及聯營公司的若幹信托貸款安排的資料”。

據此前瑞銀的一份報告估算,世茂表外負債規模可能為1200億元。

優質資産置換效率高

在推動債務展期及境外債重組同時,世茂集團正加緊資産的處置,回流資金。

從去年12月開始,陸陸續續發布了6條關于資産處置的公告,其中主要為物業開發項目(包括住宅及綜合體),以及1家位于上海的酒店物業和1家管理名為“維港滙”的西南九龍物業發展項目特殊目的公司。

不到一年時間,世茂集團出售資産可回流資金約151億元(合同對價),資金用途主要為償還負債以降低負債率以及小比例用于企業的一般經營用途。

資産出售的同時還帶走了一部分的集團債務,如今年8月份的資産包出售合同,據披露,總代價包含了轉讓項目公司結欠的債務金額6.53億元,以及未償還往來款3.74億元後形成代價淨額33.16億元。

總體來講,在當前銷售市場熱度較低的環境下,新房銷售或是持有型物業的現金流回流速度較低,以資産出售的方式降低負債率的效率較高。

同時,從資産出售對集團的财務影響來看,世茂拿出的位于一線城市的資産具有較好的市場價值,出售對集團仍貢獻了規模不等的盈利。

債務重組方案與變通

此前有媒體消息稱,8月份世茂集團提交了一份境外債務初步重組方案。

主要内容為46.5億元銀團貸款展期3年後開始分期攤銷償還(最長期限93個月内内攤銷完畢),公、私債券方案同理;而對于B類債務(總額71.3億元),公共債券(57.2億元)、私人票據(10.7億元)及無擔保雙邊貸款(3.4億元),計劃重組方案生效後發行6批新票據,期限同樣分布與3-8年内的區間。

因此,結合世茂集團的債務以及過去一年資産出售的特征,預計集團債務重組的放寬期限會在3年以上。

根據過往披露,集團2020年末土儲貨值為13800億元,按城市能級劃分,一線城市占比19%,對應貨值2622億元;二線城市占比53%,貨值7314億元。

不包含估算的1200億元表外負債的情況下,一線城市貨值擔保可以較好地覆蓋3年内到期的境内、境外債以及全部銀行借款;假設以30%的折算代替這部分土儲的賬面價值,則出現約196億元債務無法被覆蓋的情況;進一步考慮表外債務的情況則有約1396億元的債務無法被較優質資産足額擔保。

重組主要是圍繞債務重組、項目再融資、資産抵債、資産出售、資産股權轉讓等方式解決問題。從上面的數字也一定程度上反映出,若是只圍繞世茂集團的優質資産進行談判,問題解決上較容易陷入僵局。

因此,觀點指數認為,重組各方首先要取得基本的互信,其次是降低預期,同時也需要各方或作出一定讓步。

9月份中世茂集團與大華銀行就香港九龍大窩坪項目簽訂融資協議,規模約103億港元,以取替原有的項目貸款融資。這項再融資安排不僅防止了項目停滞,也為集團通過重組方案打了樣,給債權人帶來一定信心。

不過這筆再融資的順利通過除了項目本身較優質以外,也和大華銀行對項目的債務情況比較熟悉有關。因此對于重整,亦同時需要利用重組法律的有效性,統一暴露所有的債務問題,根據資産負債的情況,出售或剝離,通過後期的運營和增值,提升物業價值。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉忠勁

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載