仁恒置地“突出”的盈利能力或不具備持續性,“現金戰略”才是競争力的根本。

觀點指數 8月12日,仁恒置地發布上半年業績報告,整體财務數據與成績基本符合市場預期。

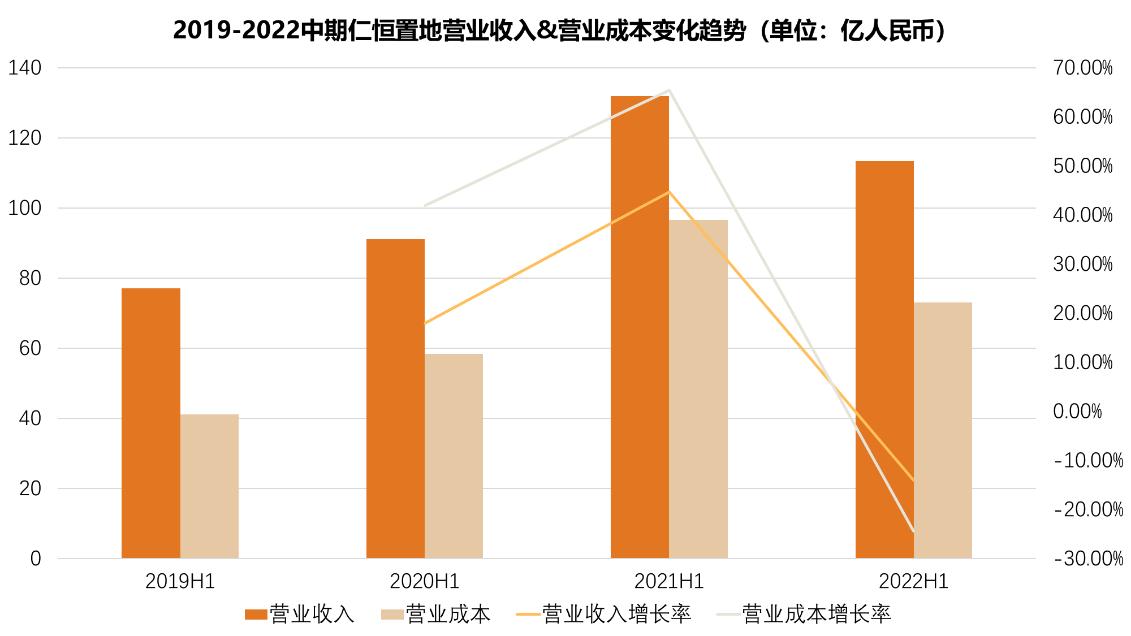

具體來看,截至2022年上半年,仁恒置地收入達人民币113.39億元,較上年同期下降約14.0%。集團透露,主要原因為物業闆塊貢獻縮減17.0%,達到人民币94.31億元。

此外,仁恒置地股東應占淨利潤達到13.77億元,較去年同期上升67.2%;毛利較去年同期上升14.6%至人民币40.33億元,毛利率較2021年上半年的26.7%,上升8.9個百分點至35.6%。

上半年整個地産市場迎來了凜冽寒冬,巨額債務與銷售萎靡給企業存續性打上了問号,仁恒置地取得如此成績,可圈可點。

不過觀點指數認為,仁恒置地“突出”的盈利能力或不具備持續性,“現金戰略”才是競争力的根本。

高利潤空間難延續

2022H1仁恒置地股東淨利同比上升67.2%,這毫無疑問是同期其他房企無法達到的高度,但對于利潤能力的評價不能僅僅依靠最終的增長結果。

觀點指數所認為,仁恒置地高利潤增長率無法持續的主要原因,是毛利空間來自“節流”並非“開源”。

數據來源:企業公告,觀點指數整理

上圖信息表明,仁恒置地成本的變化程度明顯高于收入端,最初始毛利增長也是因為成本明顯下降。2022上半年終結了之前的延續增長趨勢,“節流”的效果十分顯著。

因此,2022H1仁恒置地可以錄得35.6%毛利率水平,明顯高于行業平均水平(觀點指數統計的61家樣本企業2021毛利率均值為18.6%)。

數據來源:企業公告,觀點指數整理

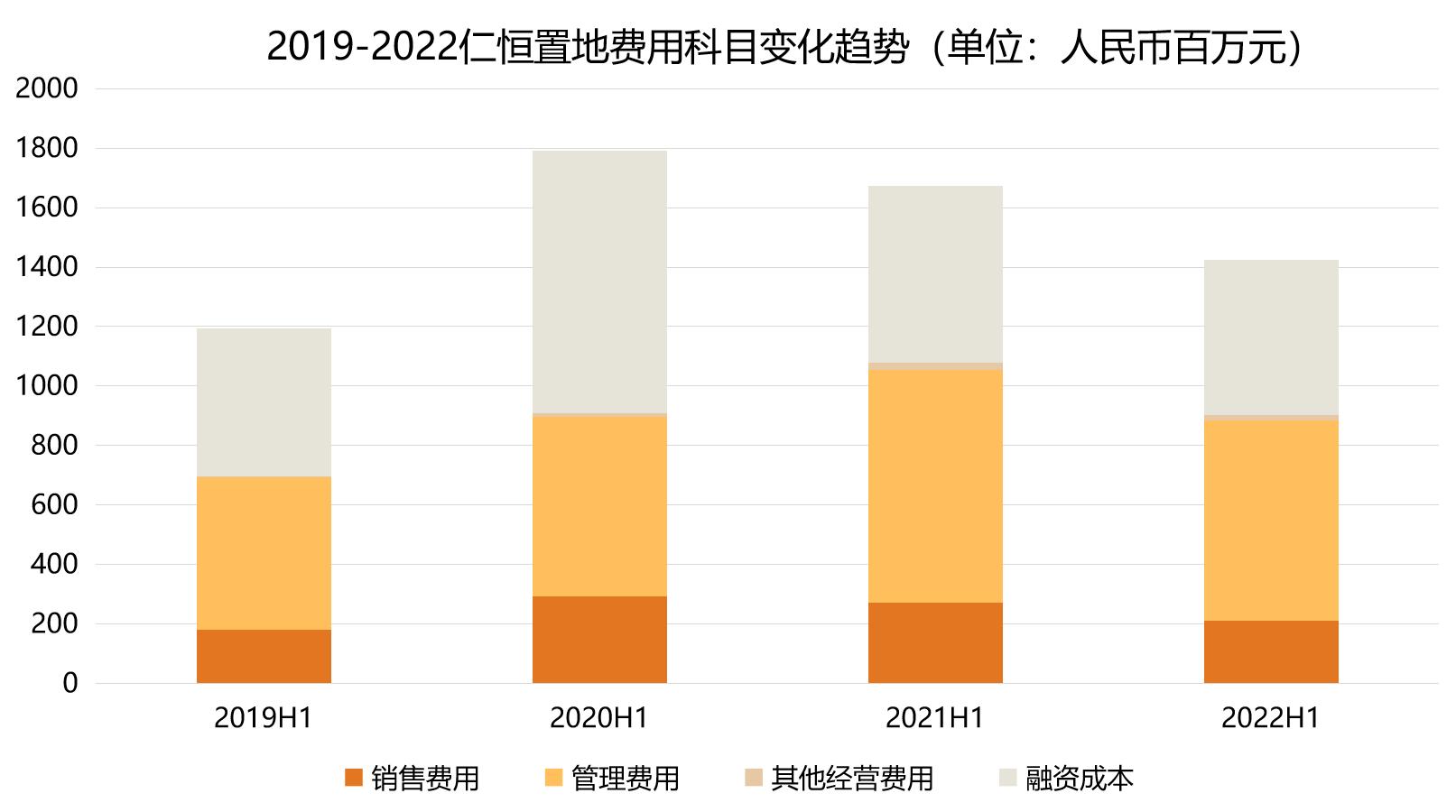

不僅僅在土地成本結轉層面,集團對于費用管控依舊是十分迅速的。

其中,銷售費用的下降與收入的減少有直接聯繫,2022年同比減少22.9%;另一個較為重要的費用指標融資成本達到5.24億元,同比減少12.2%。自2020年中期開始,該指標便得到合理管控,年均下降幅度超過10%。

這同樣反映仁恒置地在融資端的審慎處理。

2022年上半年,仁恒置地通過旗下全資子公司成功發行人民币12.15億元商業抵押貸款支持證券 (“CMBS”),底層資産為中國天津濱江廣場,年化利息為4.1%,期限為12年,每3年更新一次。

當前,房企的融資端呈現較大缺口,“ABS”與“CMBs”的出現頻率同樣大幅減少,上半年這一筆CMBS就顯得十分可貴。

另一個影響利潤持續性的因素,在于行業性的利潤結轉區間。

仁恒置地2022年上半年平均售價上升主要因為本期交付産品組合改變,其中包含高銷售價格項目,主要為位于深圳的仁恒四季新園、位于南京的江灣世紀花園(一期)及位于蘇州的耦前别墅,分别占2022年上半年總物業銷售收入的43.1%、15.5%及13.2%。

仁恒置地近年來“費用/收入”比值基本維持在10%-15%區間内,最主要因素依舊是土地成本。

對于房企本身,現階段毛利率往往是以往年度的盈利水平,因為土地成本結轉是具有滞後性的,用當前會計收入扣除歷史土地成本本身就具備不确定性。

下半年結轉成本将高于上半年,觀點指數預計,2022全年仁恒置地毛利率水平将回歸至20%-30%範圍内。

此外,股東利潤的超額增長除了稅前利潤增加外,更多是權益比例變動的原因。事實上,仁恒置地2022H1錄得淨利潤17.57億元,較上期增長1.9億元,但是歸屬股東利潤卻較上期增長5.54億元。

權益比例的提升往往具有“天花闆”,樣本數據表明當該指標提升至70%-80%以上時将呈現下降趨勢,過高的控制權當然也對應更高額的擔保與負債壓力。

觀點指數認為,企業對于成本的管控自然是無可厚非,但是通常不具有持續性。正如管理層所透露,當前市場上並沒有任何“刺激性“利好消息。開發貸款、銀團貸款或信用工具的政策性放松對個體企業來講收效甚微。從目前的情況來看,樓市消費意願短期内下降是趨勢,所以依靠費用維持的毛利空間會不斷萎縮。

由此看來,仁恒置地作為穩健、優秀的房企代表,依然無法擺脫行業下行趨勢,利潤優勢是短暫的。

“現金流”方是核心競争力

現階段,“利潤”對于仁恒置地而言重要性有所下降,不僅僅是上文所提的不具備持續性,更重要的是,利潤無法反映回款率,也不等同于企業的現金儲備,更無法反映償債能力。

數據來源:企業公告,觀點指數整理

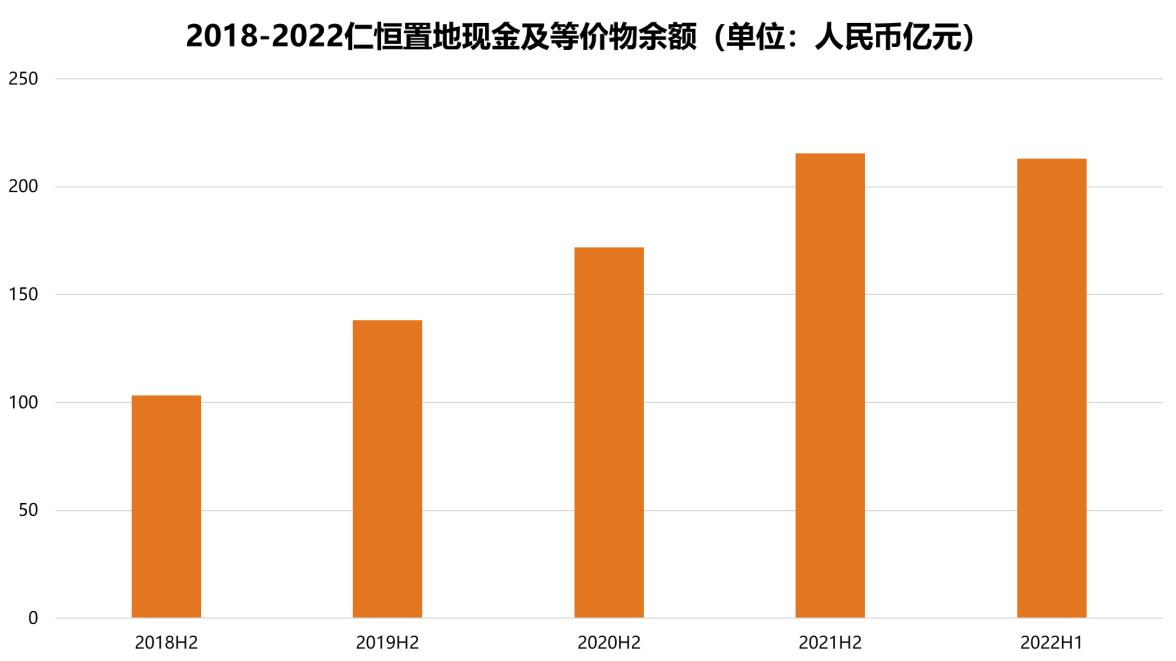

不同于收入與利潤的明顯變動,仁恒置地現金儲備維持較為穩定的增長幅度,自2021年後保持超過210億的水平。

在當前行業環境下,現金流的“護城河”将保證融資處于穩定循環的狀态。

數據來源:企業公告,觀點指數整理

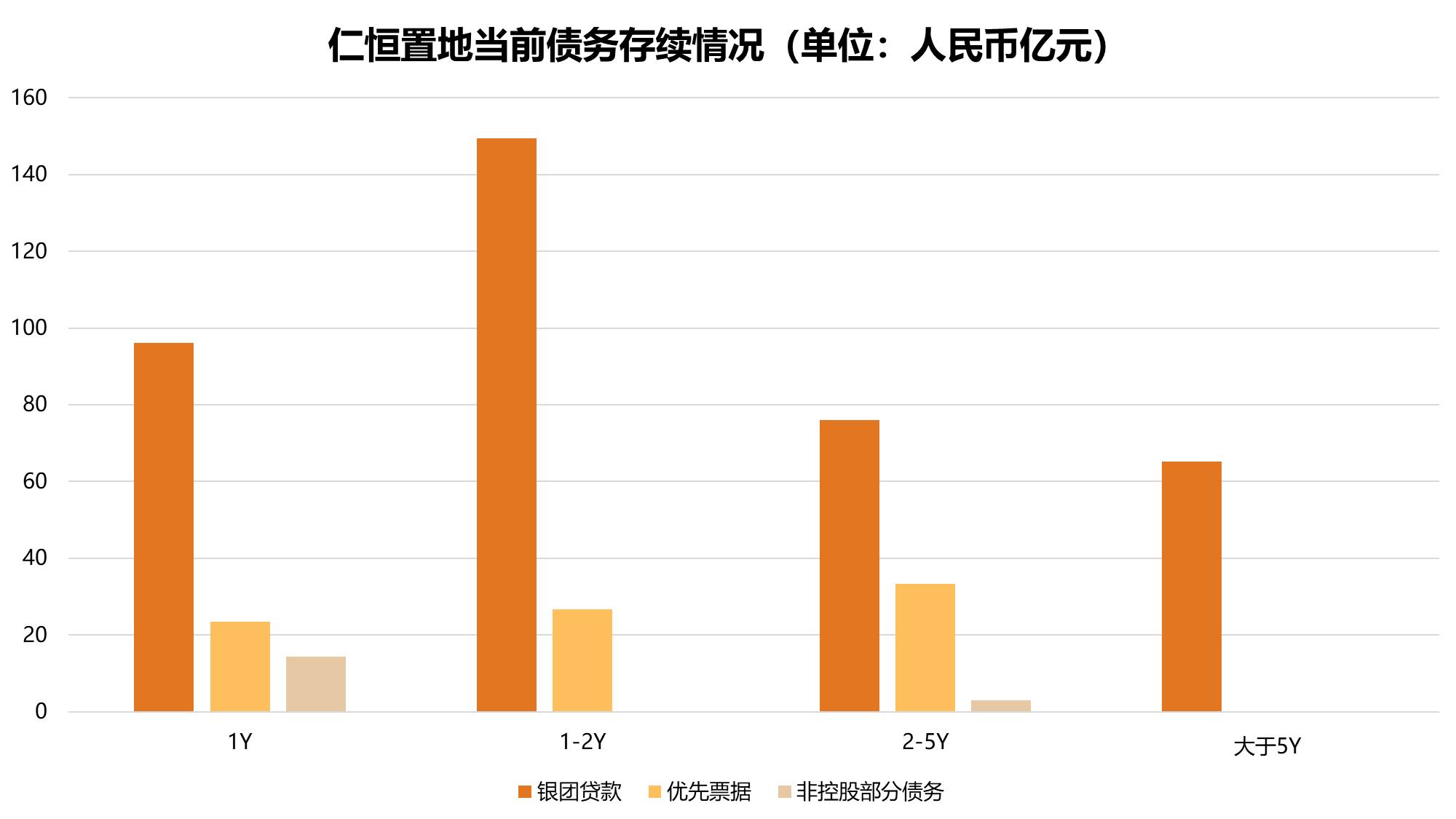

上述兩類數據表明,現金流在當前環境下對房企的重要性不言而喻。首先,回款率成為現階段房企極為不确定因素,部分企業該指標維持在40%-65%左右。

據管理層表述,仁恒置地回款率明顯高于行業水平,達到84%,但即便如此,債務與銷售回款間的差距依然是無法忽視的數額。因此,無法保證2倍以上銷售收入的現金儲備,将在資本市場上變得極為被動。

其次,現金壓力遠比預期更大。當前,仁恒置地最近一筆需要償還的優先票據到期日為2023年4月。該筆優先票據為2018年發行的5年期,利率為6.75%,預計償還本息額達到24.3億元。

管理層透露,對于這筆票據的償還,事實上自今年年初便開始進行财務規劃以及相關資金的轉入。以上,很明顯是無法依靠利潤,真正需要的是企業的現金管控能力。

根據2021年仁恒置地披露的詳細數據來看,經營性現金流的維繫並不簡單。不同于投資與融資現金流,經營現金流主要受業務與資本的影響。2021年業務闆塊貢獻的現金流72.60億元,同比下降1.9%,基本維持同期水平;已完成投資物業貢獻的現金流為177.67億元,同比增長2.2倍。

結合當前交付客戶的物業總建築面積有所減少,未來維繫現金流将更考驗其核心競争力。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:桓欣

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載