一手住宅網簽“高開低走”,各項調控政策持續影響深圳樓市,年末由于項目積極加推,市場熱度稍有回升。

觀點指數 2021年上半年全國各地紛紛出台房地産市場調控政策,而深圳則是第一個發布二手房參考價格的城市,政策調控成效顯著。

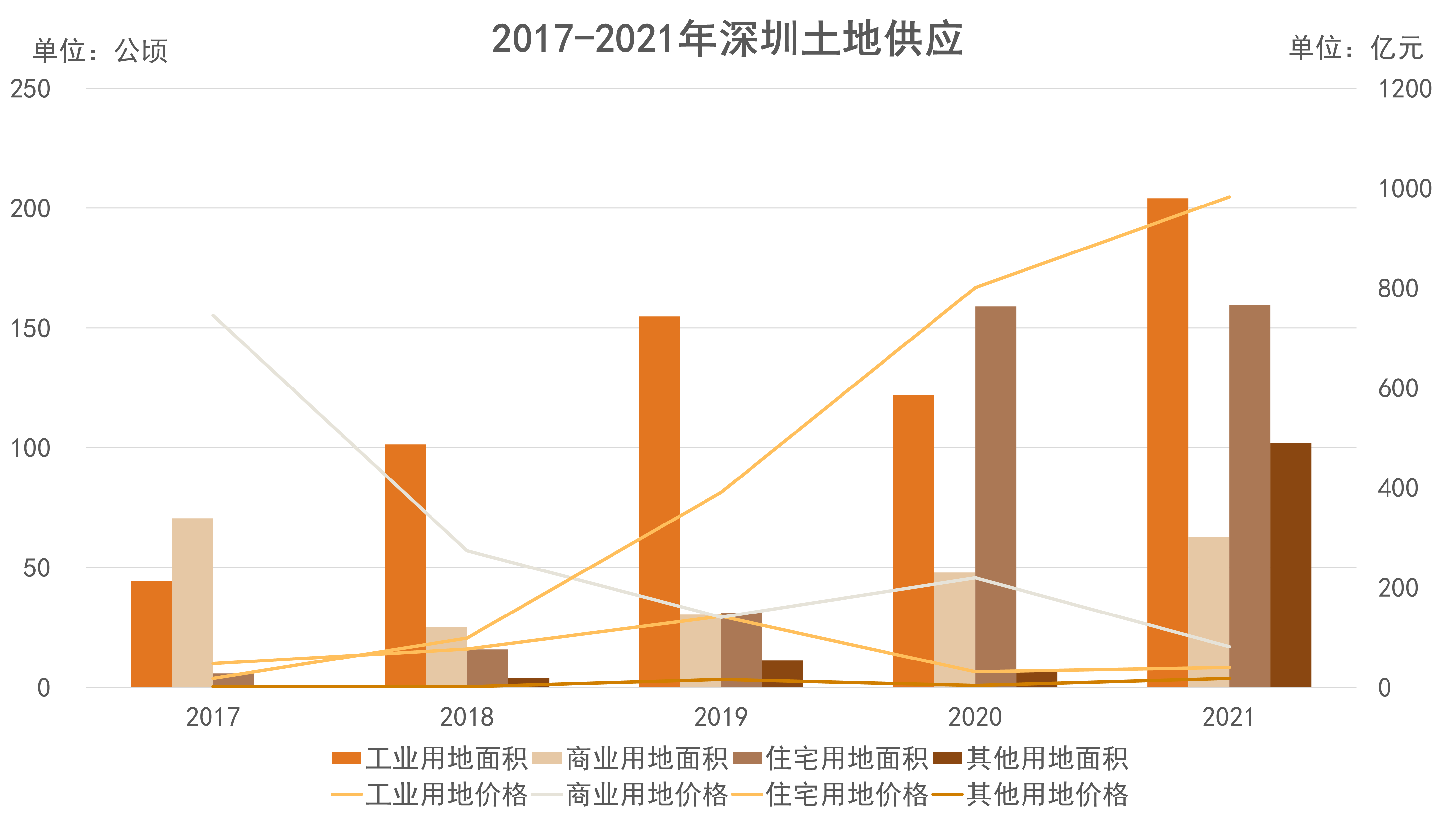

宅地供應方面,供應體量和土地出讓金額均保持上升态勢。

市場方面,一手住宅網簽“高開低走”,各項調控政策持續影響深圳樓市,年末由于項目積極加推,市場熱度稍有回升;二手住宅成交則從二季度開始持續低迷。

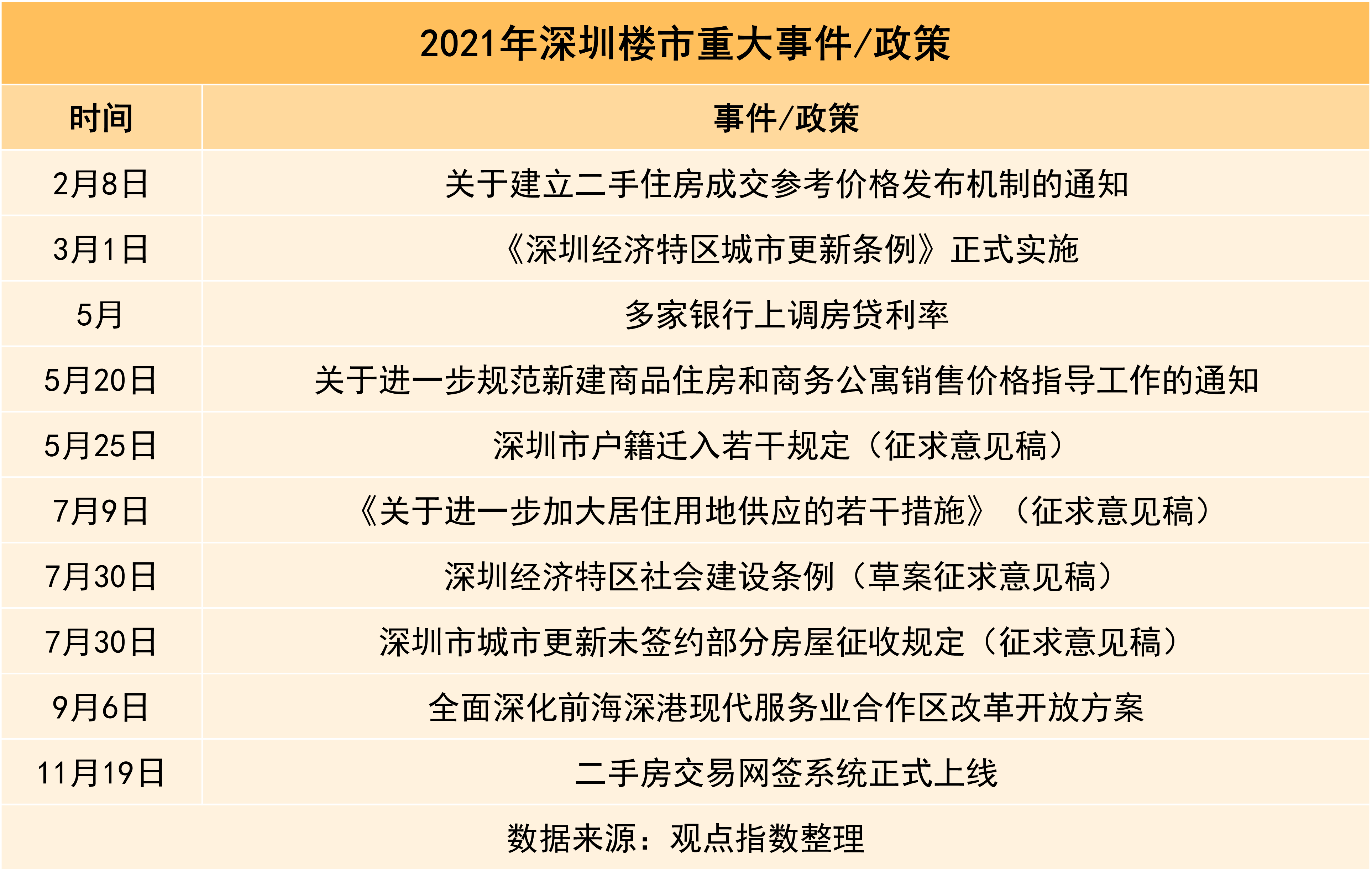

政策回顧

調控成效顯著,政策繼續創新

2021年上半年,全國各地紛紛出台房地産市場調控政策,而深圳則是第一個發布二手房參考價格的城市。

深圳一季度建立了二手房參考價以及實施了《深圳經濟特區城市更新條例》,前者是全國首個建立的二手房參考價機制,而後者關于區人民政府可以對未簽約部分房屋實施征收的規定亦是一種創新性的探索。

從政策實施效果來看,深圳二手住宅銷售價格指數從2021年5月至2022年1月九連跌,成交數量亦明顯下滑;城市更新推進方面,蔡屋圍(城中村)項目一期子項目B成為《深圳經濟特區城市更新條例》實施後首個啟動行政征收程序的項目,項目有望在3年内完成拆遷安置補償工作,表明這兩項創新性的政策都實現了一定的效果。

二季度是房地産市場調控最為嚴厲的階段,深圳出台了新房售價指導機制,並提高了人才落戶的門檻;三季度從政策層面對深圳房地産市場的不足進行修正,一方面通過多種途徑增加居住用地供應,同時完善城市更新的推進方式。

自4月以來,深圳持續進行用地規劃調整,增加居住用地供應,多區相繼發布地塊規劃調整公示;另一方面探索“大學區”制度,抑制學區房炒作,目前羅湖區、龍華區、大鵬新區、鹽田區等已開始試行“大學區招生”;四季度二手房交易網簽系統上線,“單邊代理”制度的探索亦體現出深圳作為經濟特區,其政策的創新性。

土地市場

土地供應持續增加,宅地增幅明顯

2021年,深圳市通過公開市場成功出讓89宗建設用地,出讓面積共計528公頃,同比上升57.4%。其中主要是工業用地,其次為住宅用地;成交總價1121億元,同比上升6.4%。

2021年深圳出讓涉宅用地39宗,用地面積總計159公頃,與2020年持平,成交總價982億元,同比上升22.6%;工業用地31宗,用地面積總計204公頃,同比上升67.5%,成交總價39億元,同比上升28.2%;商業用地8宗,用地面積總計63公頃,同比上升30.8%,成交總價81億元,同比下降62.8%。

數據來源:同花順iFinD、觀點指數整理

工業用地方面,龍華區、光明區和深汕合作區為主要供應地區,從地塊競得企業來看,這三個區的産業方向各有特點。龍華區引入的産業主要是光電科技和新能源,主要分布在觀湖街道,而華為競得一宗位于福城街道的“巨型”地塊,占地面積超過50萬平方米。

光明區引入的産業包括新型電子元器件及設備制造、生物組織工程、電力制造等,出讓地塊多位于鳳凰街道。

而深汕合作區2021年僅出讓1宗工業用地,占地面積近40萬平方米,競得企業為深圳比亞迪汽車實業有限公司,地塊拟打造比亞迪汽車工業園(深汕)項目。

數據來源:同花順iFinD、觀點指數整理

商業用地方面,僅5區有供應,分别為南山區、福田區、寶安區、大鵬新區和深汕合作區。其中,除南山區和寶安區外,其他區域僅供應1宗商業用地。

南山區共有3宗商業用地出讓,分别位于桂灣片區、前灣片區和深圳灣片區,引入了華泰證券、京東等企業。

寶安區出讓的2宗商業用地體量相對較小,占地面積均不足一公頃,分别位于新安街道和西鄉街道,将建設電子制造企業總部和酒店。

另外,大鵬新區所出讓地塊為遊樂設施用地,将用于深圳樂高樂園項目的建設,該地塊由合正集團競得。

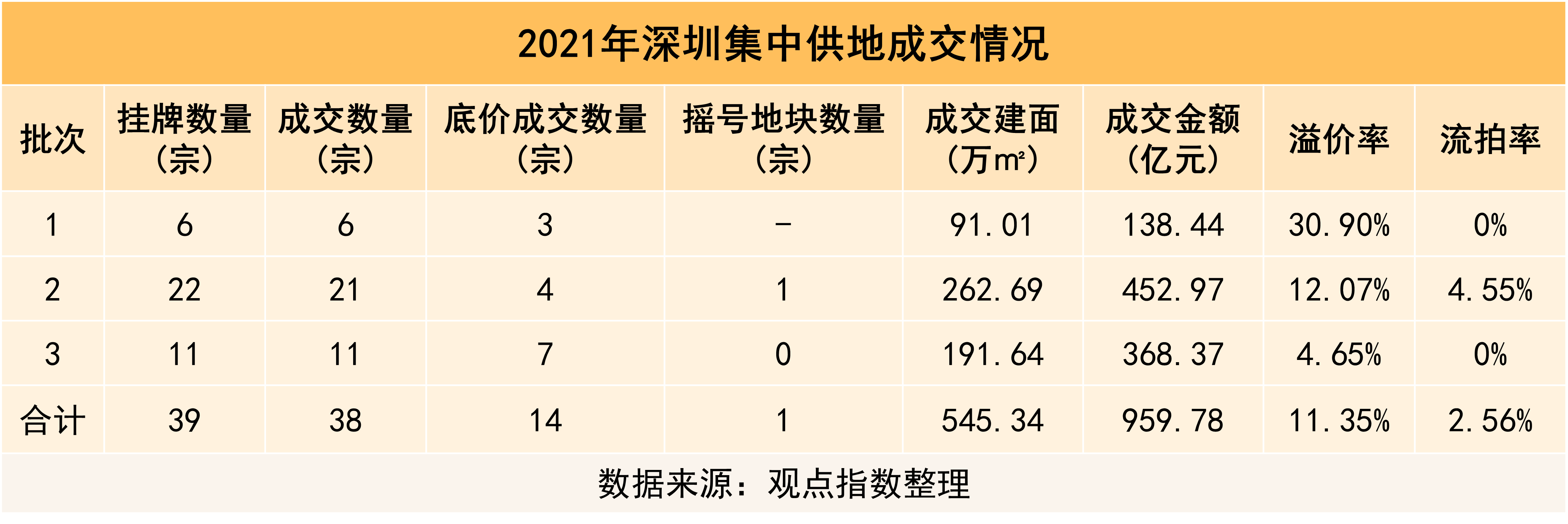

集中供地保持活力,流拍宅地僅1宗

2021年深圳住宅用地供應體量較大,根據此前發布的建設用地供應計劃,住宅用地計劃供應面積為149.3公頃,實際成交為159.48公頃;同時,土地出讓金額亦保持上升态勢。

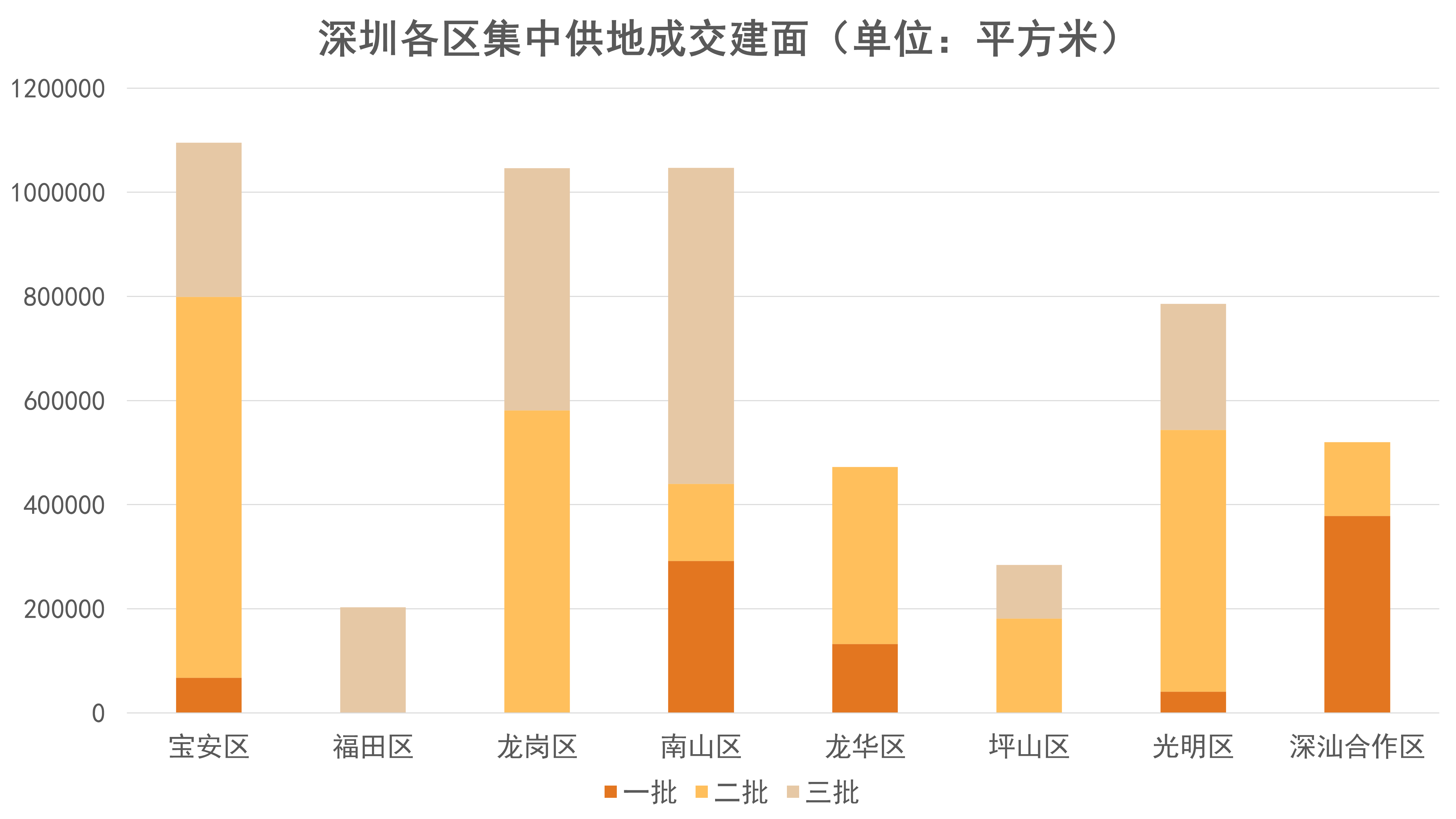

從全年表現來看,深圳2021年在集中供地中成功出讓宅地38宗,供應土地面積155.09公頃,建築面積約545.34萬平方米。

盡管後期集中供地競争下降,但市場總體仍表現出足夠活力,全年流拍地塊僅1宗,重新挂牌後便成功出讓。

分區域看,寶安區全年供應量最大,同時供應也相對穩定,三個批次均有涉及。

數據來源:觀點指數整理

南山區、光明區情況亦類似,而龍崗區、龍華區、坪山區和深汕合作區僅涉及兩次供地,只有龍崗區貢獻的建築面積超過60萬平方米;福田區則在第三批集中供地姗姗來遲,同時,供應地塊僅用于建設出售型人才住房。

深鐵、中海拿地積極,最高金額超200億

在深圳2021年集中供地中,共有25家企業成功競得宗地,其中屬于第一批次的企業有5家,第二批次的企業有16家,第三批次的企業有7家,多數企業參與了一個批次的集中供地,而參與兩個批次成交的企業僅有深鐵置業,人才安居集團則在三個批次的集中供地中各競得1宗地塊。

25家企業中,拿地金額超過100億元的有3家,其中深鐵置業拿地總價高達241.8億元,金額50至100億元之間的有4家,10至50億元的有13家,而10億元以下的有5家。

全年深鐵置業拿下6宗地塊,總金額241.8億元,合計建築面積163.25萬平方米,成為全年拿地數量、金額、建築面積最多的企業;中海拿下4宗地塊緊随其後,而民企多數僅拿1宗地塊,只有在第一批次表現突出的龍光收獲2宗地塊。

就區域而言,深鐵置業項目即将“遍地開花”,在南山區、坪山區、寶安區、光明區、龍崗區均有新增土儲,而中海新增土儲則分布在龍崗區、光明區、龍華區三地。

深圳2021年度出讓總價最高的是南山區招商街道興海大道與赤灣路交匯處西北角的一宗地塊,地價達到87億元;而年度出讓建築面積最大的地塊則是二批次中寶安區松崗街道的一宗地塊,規劃建築面積達到51萬平方米,均由深鐵置業收入囊中。

城市更新穩步實施,58個項目公示實施主體

2021年深圳城市更新市場受到房地産政策及城市更新政策的影響,招商項目數量出現下降趨勢,但整體平穩,沒有出現市場停滞不前的情況。

根據觀點指數統計,2021年深圳共有58個舊改項目确認實施主體,涉及8個區,其中龍崗區14個,寶安區13個,龍華區10個,羅湖區、光明區、南山區、福田區和大鵬新區分别有7、6、5、2、1個。

同時,項目實施主體分散,58個項目的實施主體涉及超過50家企業。在這之中,益田、信義分别拿下3個項目,是全年拿下舊改項目數量最多的企業;本土房企合正、京基、宏發、綠景各拿下2個項目。

益田新增項目分别為龍崗區黃閣坑工業區城市更新單元(南片區)、黃閣坑工業區升級改造項目及教育村三角地(華達園小區)城市更新單元,其中龍崗區項目屬于“工改工”項目,羅湖區項目則是老舊住宅小區更新改造。此外,益田還持有羅湖木頭龍小區、坪山南布村等城市更新項目。

信義則新增了龍崗區DY01片區城市更新單元、惠康路與中元路路口片區城市更新單元及南山區天虹商場配送中心地塊城市更新項目。值得注意的是,信義在龍崗區内有多個代表性的城市更新項目,包含住宅、商業等多種業态,從目前的情況來看,版圖還将繼續擴大。

合正2021年新增龍崗區新南小學片區城市更新單元、龍騰工業區城市更新單元兩個項目,公開信息顯示,合正在深圳已獲批(計劃公告)的城市更新項目有10個、拆除土地面積合計103.5公頃,已轉化合正匯一城、合正觀瀾匯等項目。

京基拿下羅湖區蔡屋圍城市更新統籌片區、布心村水圍村城市更新單元兩個項目,公開資料顯示,京基在深圳已獲批(計劃公告)的城市更新項目有18個、拆除土地面積共62.7公頃。據了解,1995年京基便開始參與舊城改造,至今已積累近30年的經驗。

宏發新增項目為寶安區總部經濟園區城市更新單元一期北片區和光明區達叁片區城市更新單元,目前在深圳已獲批(計劃公告)的城市更新項目有17個、拆除土地面積共306.6公頃,項目主要集中在光明區,少量位于寶安區和龍華區。

綠景新增福田區沙嘴村城市更新單元、南山區沙河五村城市更新單元兩個項目,前者或将建成綠景紅樹灣壹号二期,與一期項目實現協同發展,後者則是深圳最大的城中村改造項目之一的白石洲舊改,目前一期在建中。綠景在深圳的舊改項目不多,但項目均位于核心區位,項目價值較高。

深圳多年城市更新歷史造就了許多本土“舊改專家”,這一批企業已經撐起了深圳舊改市場的大半片江山。

樓市觀察

一手供需近五年新高,二手成交同比腰斬

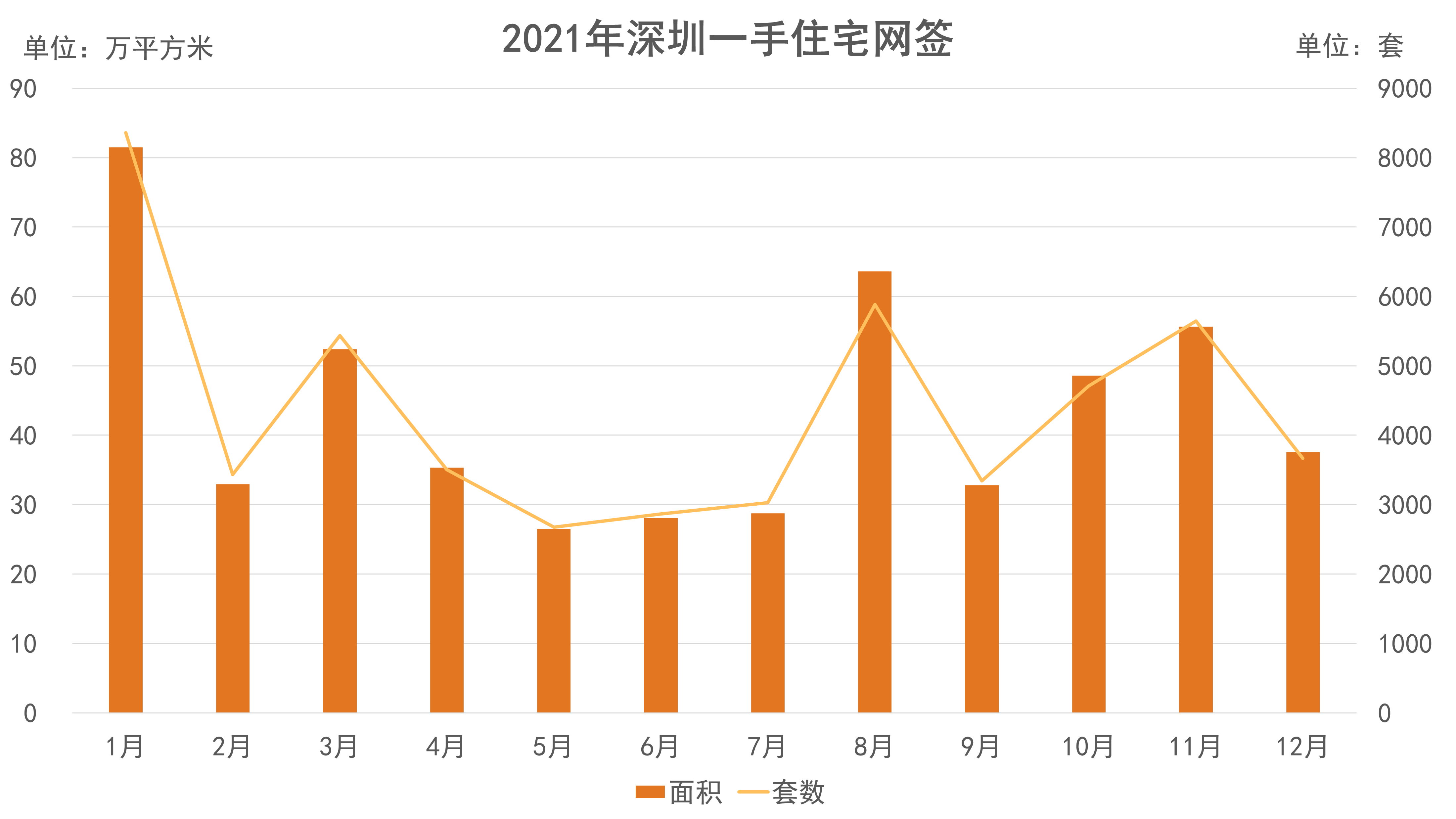

據觀點指數監測,2021年深圳全年新建商品住宅網簽5.25萬套,同比上升16.96%;網簽面積523.63萬平方米,同比上升17.82%。寶安區全年成交保持較高水平,是最主要的成交區域,龍崗區則位列次要。

分時段看,全年網簽呈現出“高開低走”的态勢,由于2月出台了二手房參考價格制度,吹起了房地産市場調控的号角;3月一手住宅網簽亦開始下降,随後新房備案指導價、人才入戶門檻提高等政策陸續出台,持續影響深圳樓市,市場熱度持續下滑。

數據來源:深圳市房地産信息平台、觀點指數整理

8月受南山、寶安部分項目大量網簽影響,總成交量大幅上升,随後繼續下滑,年末由于項目積極加推,市場熱度稍有回升。

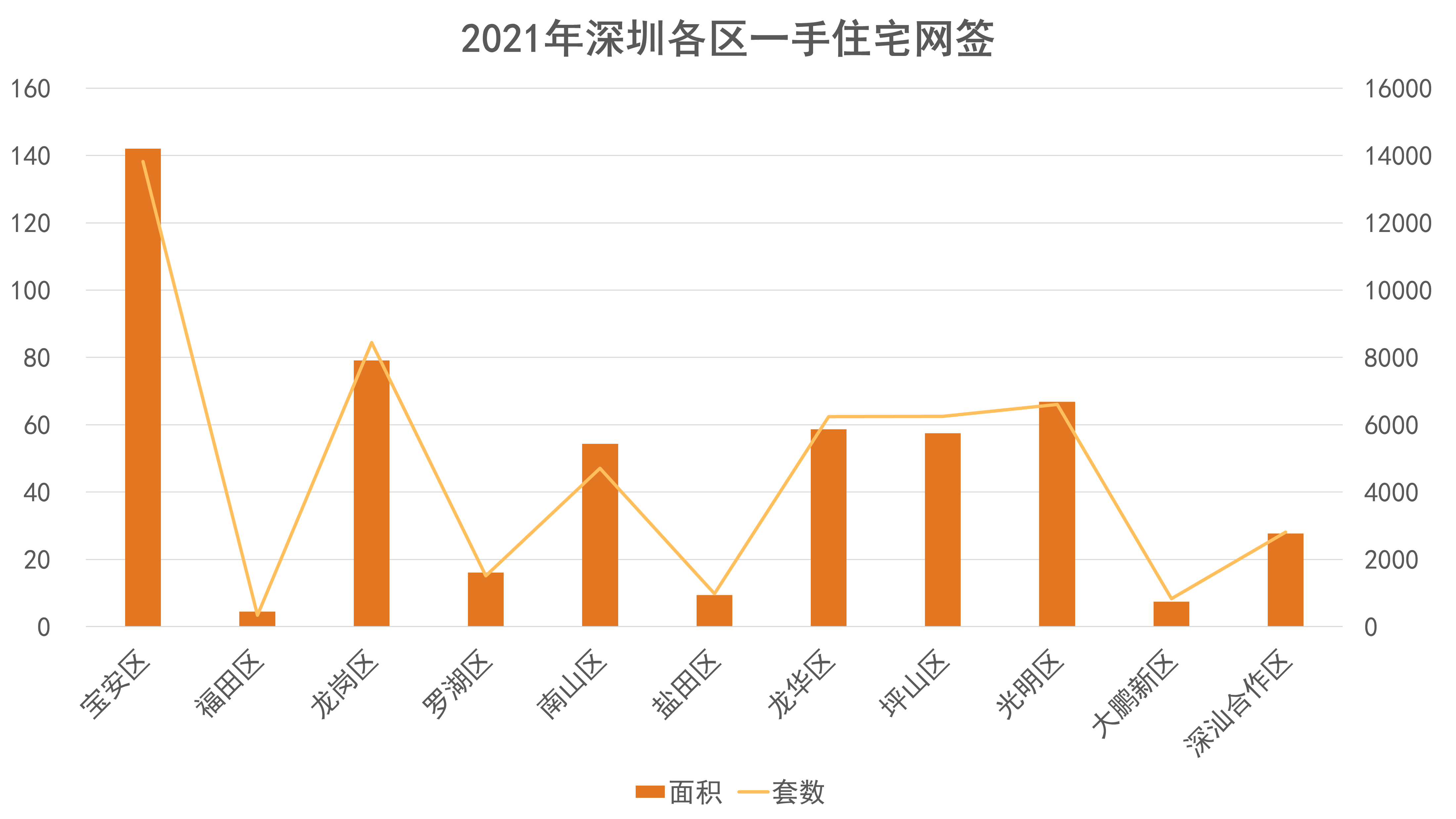

分區域看,寶安區為主要成交區域,全年網簽面積超140萬平方米,第二梯隊為龍崗區、光明區、龍華區、坪山區和南山區,網簽面積在50-80萬平方米之間。其中,光明區、坪山區月均網簽量受新推項目數量的影響較大。

數據來源:深圳市房地産信息平台、觀點指數整理

據觀點指數監測,2021年深圳全年批準預售新建商品住宅6.15萬套,同比上升12.02%;面積616.8萬平方米,同比上升18.14%。全年新批預售主要集中在下半年,其中9月、11月為兩個高峰。

庫存方面,截至12月末,深圳市新建商品住宅可售套數約2.88萬套,可售面積299.2萬平方米,去化周期6.9個月,由于下半年新批預售面積增幅明顯,整體去化周期亦拉長。

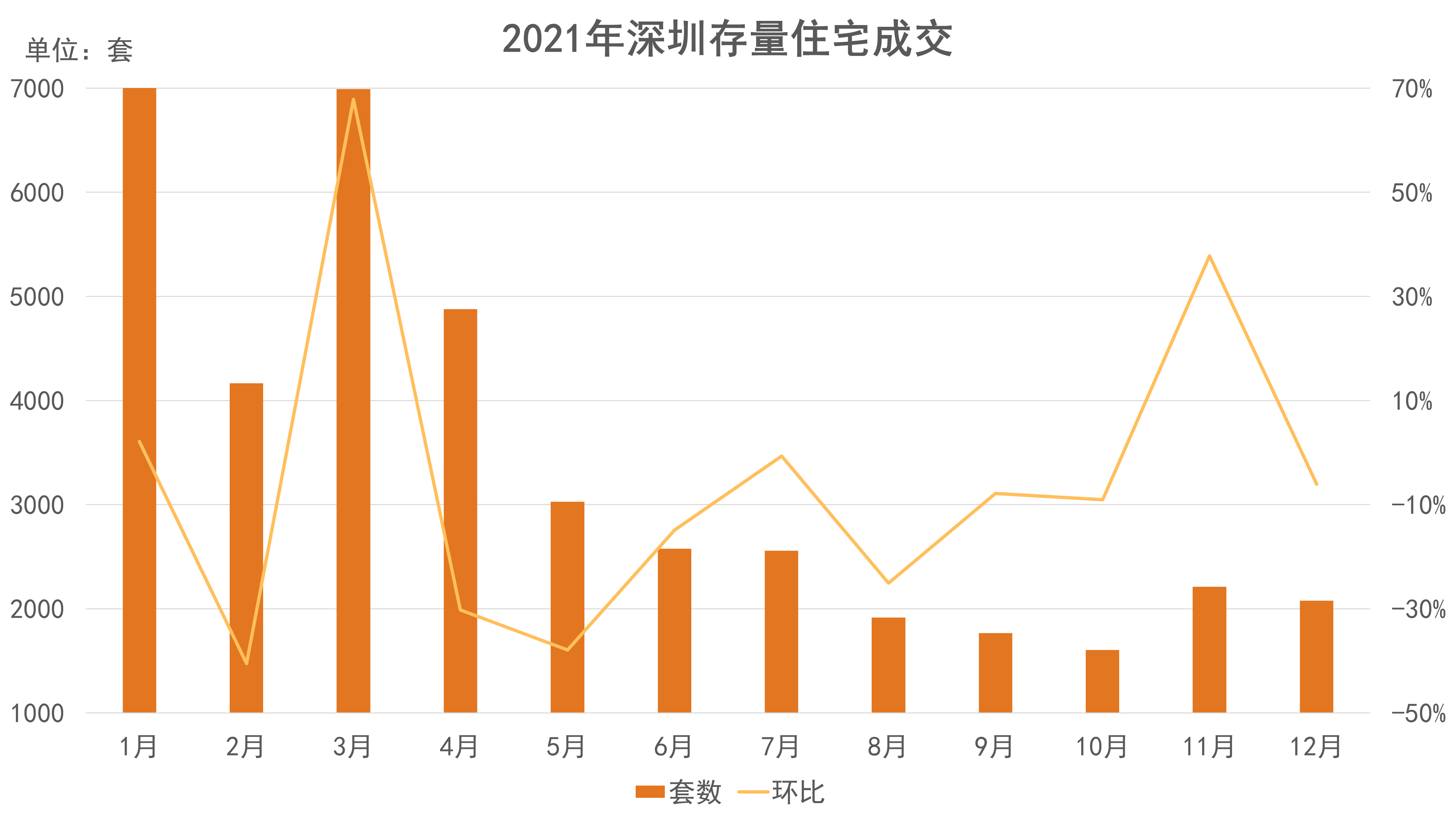

存量房方面,據觀點指數監測,2021年深圳全年存量住宅成交4.08萬套,同比減少57.09%;成交面積362.5萬平方米,同比減少55.63%。由于市場調控持續,2021年深圳二手住宅成交腰斬,二手住宅挂牌價格降幅明顯。

分時段看,一季度延續往日态勢,成交火熱;從第二季度開始,二手房參考價、大學區制度等政策的效果陸續展現,成交開始下滑;下半年持續低迷,月均成交在2000套上下徘徊。

數據來源:深圳市房地産信息平台、觀點指數整理

城市更新轉化衆多,星河紅盤去化尤佳

據觀點指數監測,星河2021年在深圳加推或開盤項目有龍崗區的星河盛境、寶安區的星河荣禦及光明區的星河天地華府和星河天地公館等,這些項目都保持着比較高的認籌率和去化率,即使下半年市場熱度大降,對星河項目影響也並不大。

一方面,星河項目所選擇的闆塊多數發展勢頭強勁。此外,這些項目多數由城市更新轉化而來,項目配套和規劃都相對完善,亦提升了項目的競争力。

據統計,星河在深圳持有處于各階段的城市更新項目18個,拆除土地面積合共146.9公頃,主要分布在龍崗區和龍華區,2022年亦有望繼續完成項目轉化,但在市場進一步降溫的情況下能否維持項目去化則需進一步觀察。

另據觀點指數了解,華潤置地在深圳有加推或開盤的項目包括羅湖區的華潤筍崗萬象華府、坪山區的萬樾府、玺悅台、南山區的華潤城潤玺、潤峯府及深汕合作區的半山潤府等。

從區位來看,華潤在深圳的布局比較全面,從中心區到新興區再到深汕合作區均有土儲,産品也囊括高端、改善、剛需等各個類型,整體去化良好。

另外,據悉華潤置地在深圳共有16個城市更新項目,除鹽田與大鵬以外,其余各區均有項目布局。其中,寶安區項目數量最多,共有7個,包括雪花啤酒片區項目。

據統計,深鐵置業2021年開盤南山深鐵懿府和光明深鐵瑞城兩個項目,項目認籌率分别達到194%和127%。在項目“紮推”開盤的11月,深鐵成功融入了這一輪的市場回暖,並在第三輪集中供地中攬下5個地塊,繼續在深圳補充糧倉。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黃韻哲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載