2022上市房企盈利能力卓越表現通過對盈余現金保障、留存收益等财務指標,以及管理、商業模式和品牌指標進行綜合考量,最終中國海外發展、龍湖集團、華潤置地等10家房企脫穎而出。

觀點指數 盈利能力是判斷一家上市公司價值的重要指標之一。

價值投資理論中提出,投資不應是虛無缥缈的行為,只有公司不斷創造利潤價值的過程中,投資者才可以享受其成果。

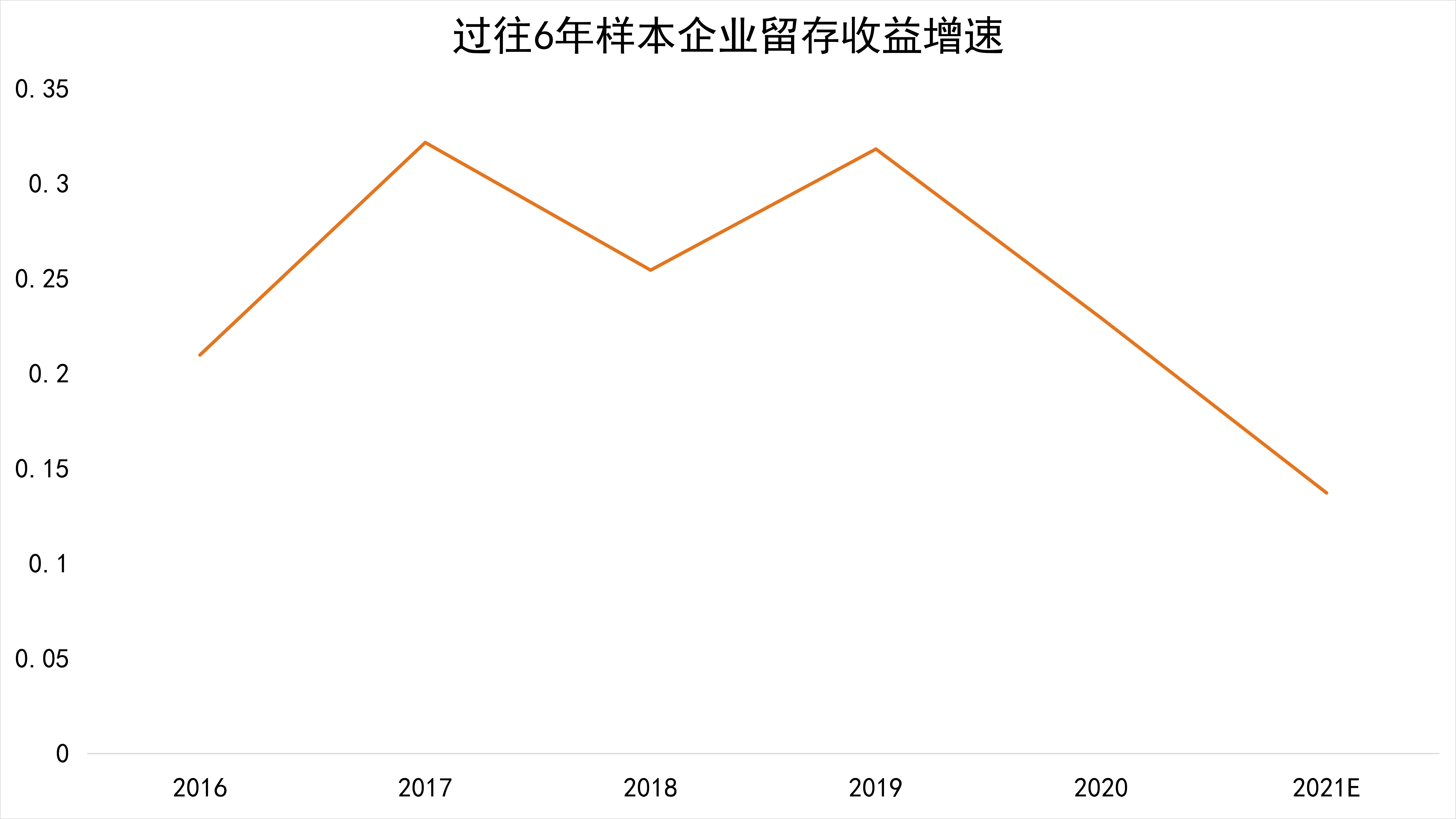

2021年房地産行業經歷了一個轉折點,上半年疫情得到有效控制,企業利潤較去年的低位有所回暖,不過利潤增速明顯低于營收增速,且處在歷年來的較低水平。以樣本企業中的留存收益為例,留存收益增幅均值由2019年的峰值31.83%一路下滑至2021年的12.67%。

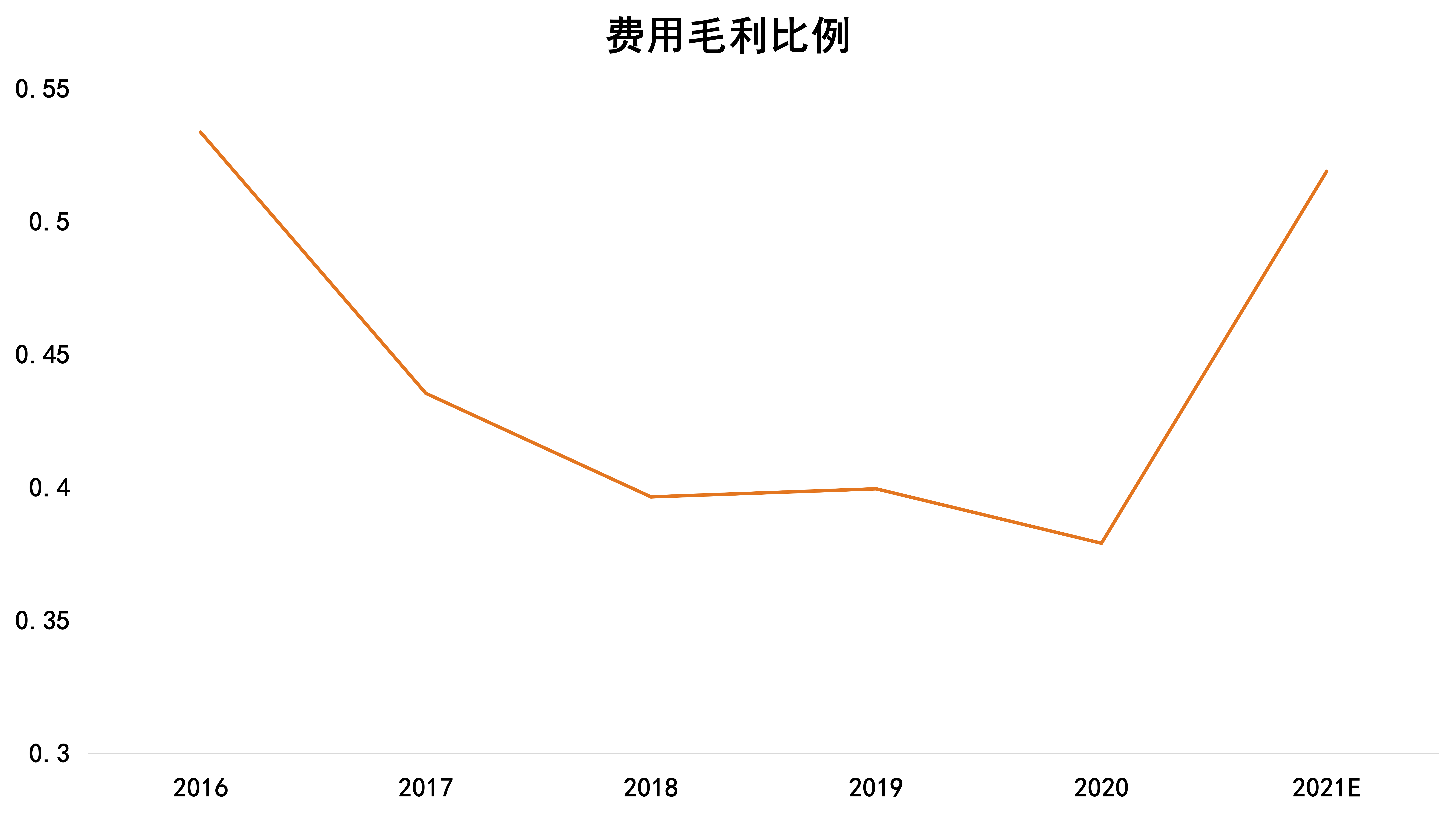

部分原因是結算項目來自于高地價項目和較高資金成本導致,推高了營業成本、費用支出,企業利潤空間遭到壓縮。

同樣以樣本企業數據為例,費用支出占毛利比例呈現一路上升趨勢,由2018年占比39.65%上升至2021年51.9%。此外,疊加下半年宏觀調控以及信用事件不斷發酵等因素影響,新房交易市場迅速降溫,這直接導致了房企整年利潤的大幅下跌。

"2022上市房企盈利能力卓越表現"通過對盈余現金保障、留存收益以及費用支出等财務指標,以及管理、商業模式和品牌指標進行綜合考量,最終中國海外發展、龍湖集團、華潤置地等10家房企脫穎而出。

作為一家老牌物業開發企業,穩健是刻在中國海外發展基因里的戰略方針,在環境承壓下越發凸顯其優點。2021年中海實現營收2422.4億元,同比上升30.4%;歸屬股東淨利潤401.6億元,歸屬股東核心淨利363.8億元,連續四年淨利超300億元。

從近幾年發展來看,穩健也沒有使得企業主動放棄發展機會,2021年在内地25城新增57幅土地;截止到2021年底,總土儲8077萬平方米。

此外,得益于對投資節奏的精準把控和精細化、數字化管理能力,中海的費用支出水平(費用支出占毛利比例)與同業相比也是"尖子生";秉持對股東回報的初心以及優秀的盈利能力,中海每股收益指標在行業中也是名利前茅。

同樣2021年在盈利能力上獲得亮眼表現的,還有龍湖集團和華潤置地。2021年,龍湖集團營收2234億元,同比增長21%;華潤置地錄得營收2121億元,同比增長18.1%。

上述3家企業都有穩健發展的共通點。其中,龍湖在三道紅線方面一直穩居綠檔,截止到去年年末,公司剔除預售款以後的資産負債率為67%,淨負債率為46.7%,現金短債比為6.1倍,即使考慮剔除預售監管資金後的現金短債比也為3.88倍,安全系數較高。

華潤置地的穩健則體現在财務管理上,2021年加權融資成本3.71%,創下近5年新低,較2020年底進-步下降37個基點。

總的來說,短期内行業将會持續波動,而保證盈利的前提是穩健的經營,只有能盤活項目的現金流才可以帶來持續經營的收入。

留存收益是企業從歷年實現的利潤中提取以持續經營為目的留存于企業内部的資金,是衡量企業經營表現的重要考量指標。

根據歷年樣本房企留存收益的情況,觀點指數發現房地産行業留存資金的增長在逐年降低。觀點指數預計,2021年樣本房企留存收益增長率将創新低。這是基于行業下行的預期,銷售難度将加大,房企将會通過犧牲利潤空間保證銷售量。

數據來源:wind,觀點指數預測

此外,房企相關費用也難有壓縮空間,主要來自于融資環境收緊導致财務費用大幅增加。同時,融資邊際受阻使得各大房企暴露信用風險敞口,對項目進度、品牌荣譽以及銷售等都會造成一定程度的影響。

數據來源:wind,觀點指數預測

根據歷年費用毛利比例可以看到,過去五年在金融紅利的推動下,房企相關費用占比呈現逐年下降的趨勢。

觀點指數基于國家嚴控銀行對房企貸款以及行業"三道紅線"等調控下,預計2022年樣本房企融資渠道将減少,而融資成本将會經歷"陣痛期",會有一定幅度的回調。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉忠勁

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載