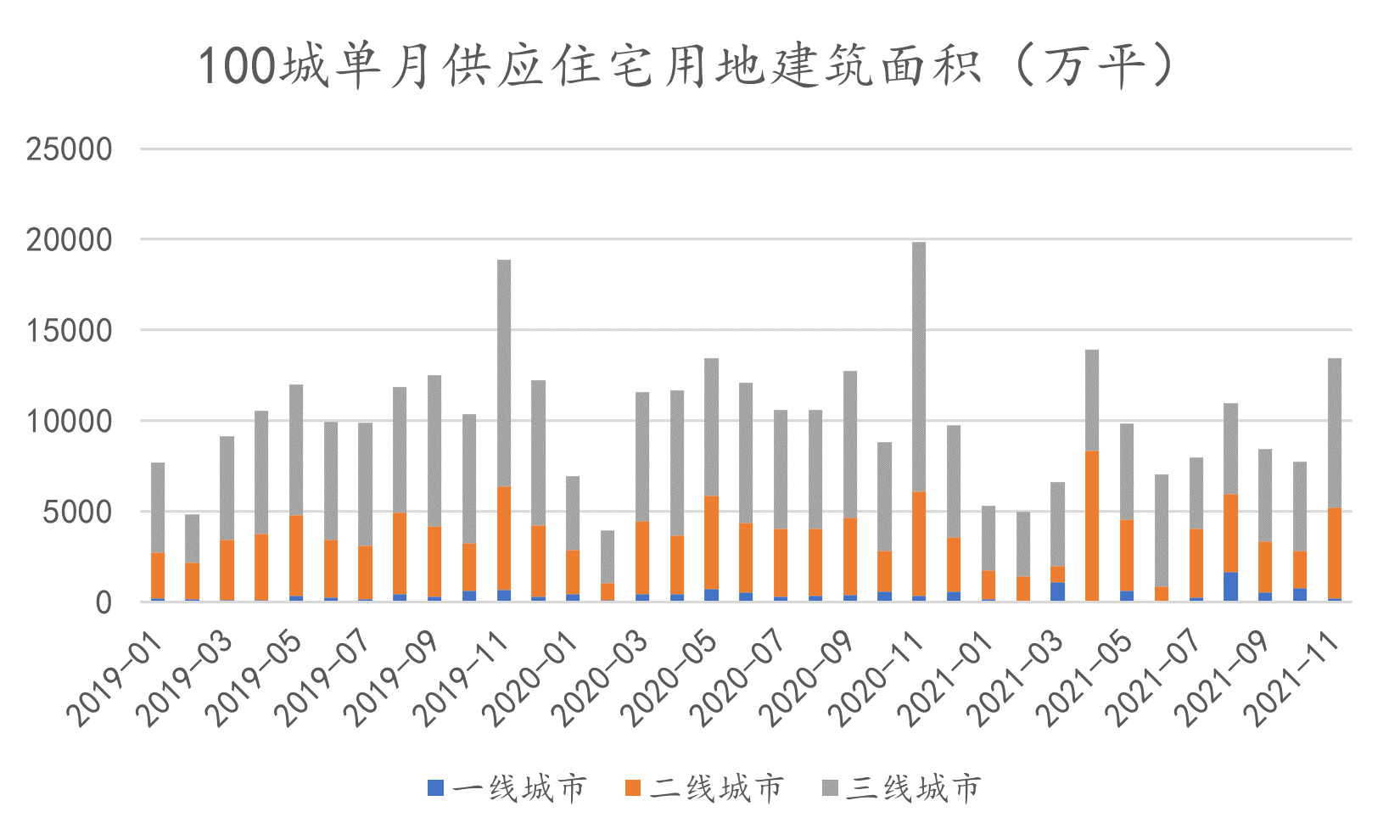

一二三線城市供應住宅用地數量分别為19宗、452宗、952宗,供應土地建築面積環比增速分别為-75%、143.1%、67.7%,二三線宅地供應體量上漲明顯。

觀點指數 11月二三線住宅用地供應放量,惟整體成交依舊保持低位。

觀點指數監測的100個重點城市數據顯示,11月供應住宅用地1453宗,供應土地規劃建築面積環比增加72.3%,供應土地起始樓面價4023元/平方米,環比下降17.9%。

一二三線城市供應住宅用地數量分别為19宗、452宗、952宗,供應土地建築面積環比增速分别為-75%、143.1%、67.7%,二三線宅地供應體量上漲明顯。

成交方面,11月100個重點城市成交住宅用地523宗,成交土地規劃建築面積環比增加20.4%,同比減少47%;成交總價環比減少7.0%,同比減少37.6%;成交樓面均價環比下降22.8%,同比增長17.7%。

成交建面環比增長主要由三線城市驅動,月内徐州、乳山、菏澤以及淄博宅地成交市場火熱,成交建面遠超上月體量。

城市更新方面,據觀點指數不完全統計,11月7家企業在城市更新業務上有新進展,其中金科股份公告稱拟發行不超過8億美元債,用于城市更新項目進行融資,進一步落實城市更新擴充土儲發展戰略。

城市更新政策方面,11月15日,廣東省住房和城鄉建設廳發布了《關于明确近期國家有關文件約束要求的函》,進一步加強城市更新項目評估和方案優化,堅決防止大拆大建、濫砍濫伐、破壞城市歷史文化風貌。

房企拿地積極性降低,本土國企成土拍主力

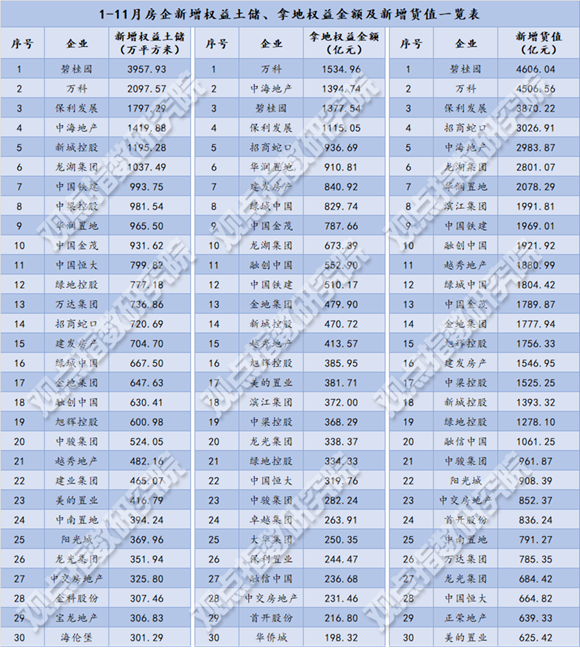

觀點指數發布的"1-11月房地産企業新增土地儲備"研究顯示,碧桂園、萬科和保利新增全口徑土地儲備分别為5202.5萬、2771.3萬以及2399.8萬平方米,處于領先地位。

數據來源:觀點指數整理

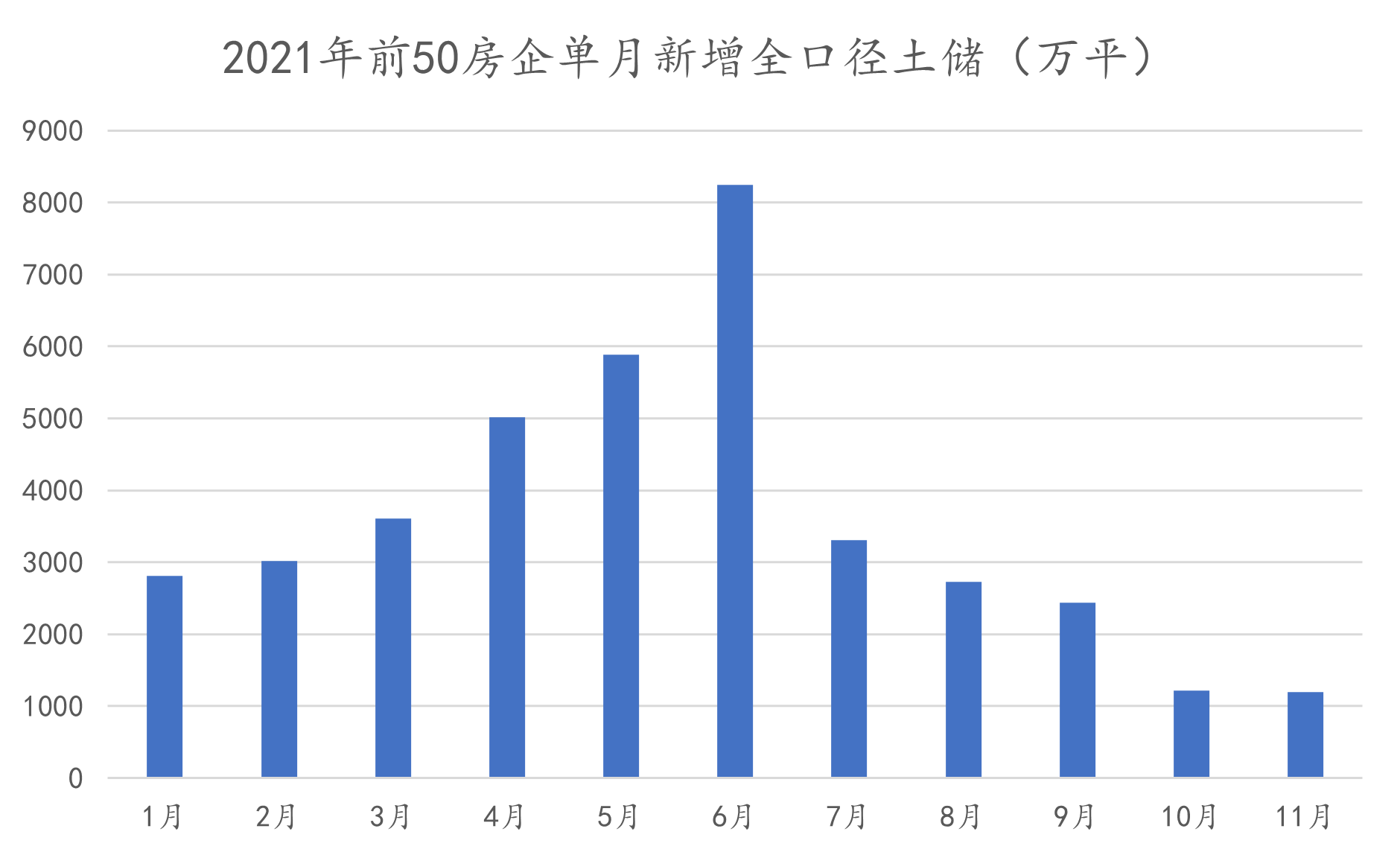

單月來看,11月前50房企新增全口徑土儲建築面積為1200萬平方米,依舊處于年内低位。

近期活躍在土拍市場的企業主要以本地國企為主,包括深圳集中供地中大手筆拿地的深圳地鐵集團以及深業集團,蘇州集中供地底價拿地的蘇高新、中建東孚等等。

在當前融資收縮的環境下,多數房企聚集點已經不再是拿地投拓,而是維持現金流穩健以及按時償還債務,度過寒冬。

從數據上或許更能反映房企的拿地積極性降低,2021年1-11月僅有20家房企新增貨值超過1000億元,與1-9月以來的數據相一致。

二三線土地集中放量,總供應建面環升76%

觀點指數監測的100個重點城市數據顯示,11月土地供應數量3928宗,其他用地245宗,環比增加1585宗,同比減少1260宗。

數據來源:Wind,觀點指數整理

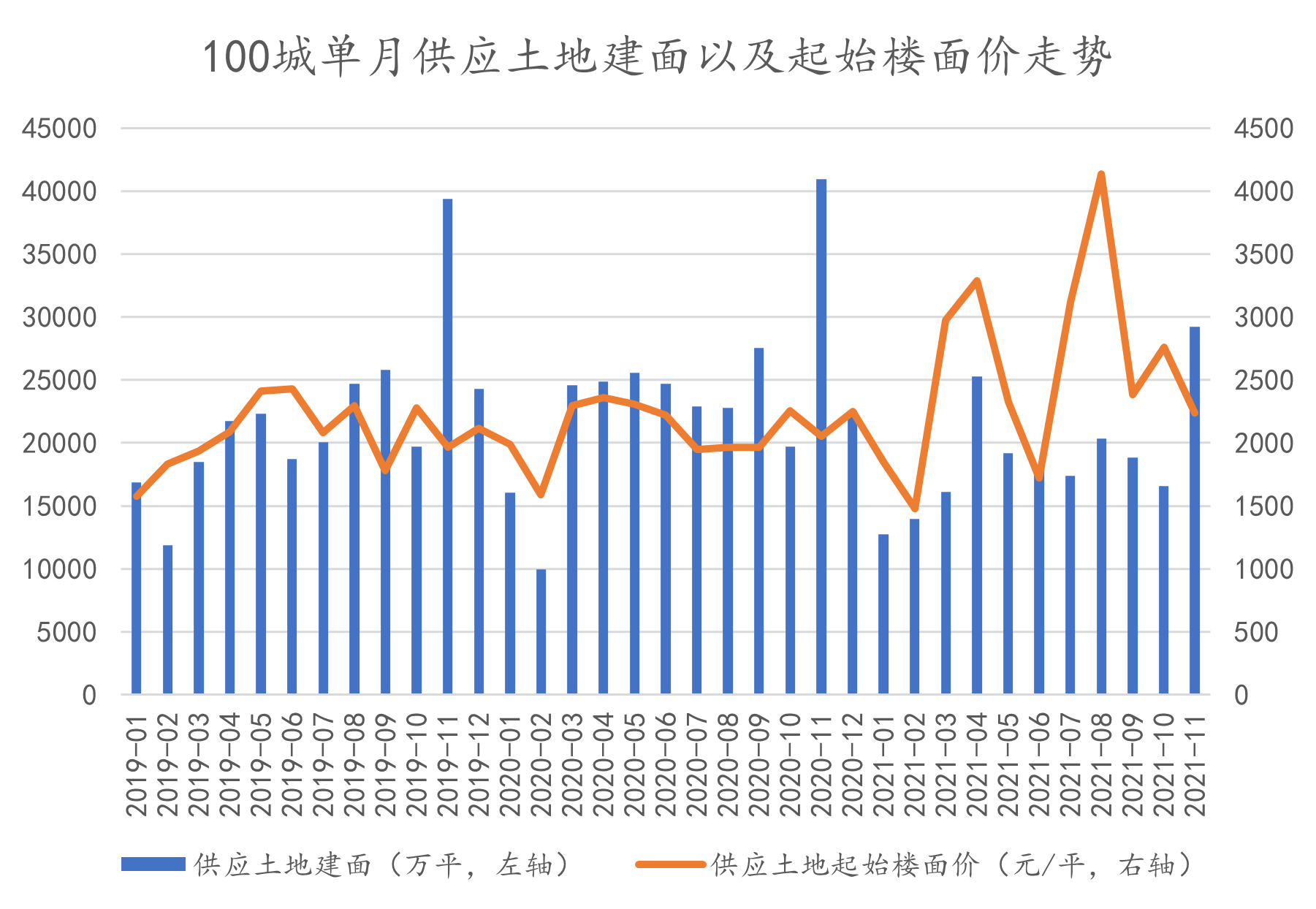

供應土地規劃建築面積29216.5萬平方米,環比增加76.1%,同比減少28.7%;供應土地起始樓面價2238元/平方米,環比下降18.8%,同比增長9.1%。

11月單月,一二三線城市供應土地數量為92宗、1163宗、2525宗,供應土地建築面積為1150.7萬平方米、9589.8萬平方米、17614萬平方米,環比增速分别為4%、140.9%、62.4%,同比增速分别為2.6%、-21.3%、-32.2%;供應起始樓面價為5642元/平方米、4462元/平方米、1279元/平方米,環比增速分别為-34.5%、-17.6%、-2.6%,同比增速分别為-41.6%、97.7%、-23.5%。

住宅用地方面,11月單月,100個重點城市供應住宅用地1453宗,供應土地規劃建築面積13703.3萬平方米,環比增加72.3%,同比減少32.7%;供應土地起始樓面價4023元/平方米,環比下降17.9%,同比增長22.6%。

數據來源:Wind,觀點指數整理

其中一二三線城市供應住宅用地數量為19宗、452宗、952宗,供應土地建築面積為193萬平方米、5006.7萬平方米、8260.4萬平方米,環比增速分别為-75%、143.1%、67.7%,同比增速分别為-44.8%、69.2、33%;供應起始樓面價為25618元/平方米、8114元/平方米、2125元/平方米,環比增速分别為119%、-8.9%、-6.4%,同比增速分别為12.9%、41.9%、-16.2%。

一線城市僅有北京和廣州供應住宅用地,二線城市則以武漢、重慶、濟南、杭州為主,三線城市的供地主力分别是淄博、菏澤、駐馬店以及遵義。

土地成交繼續走低,三線宅地漲幅明顯

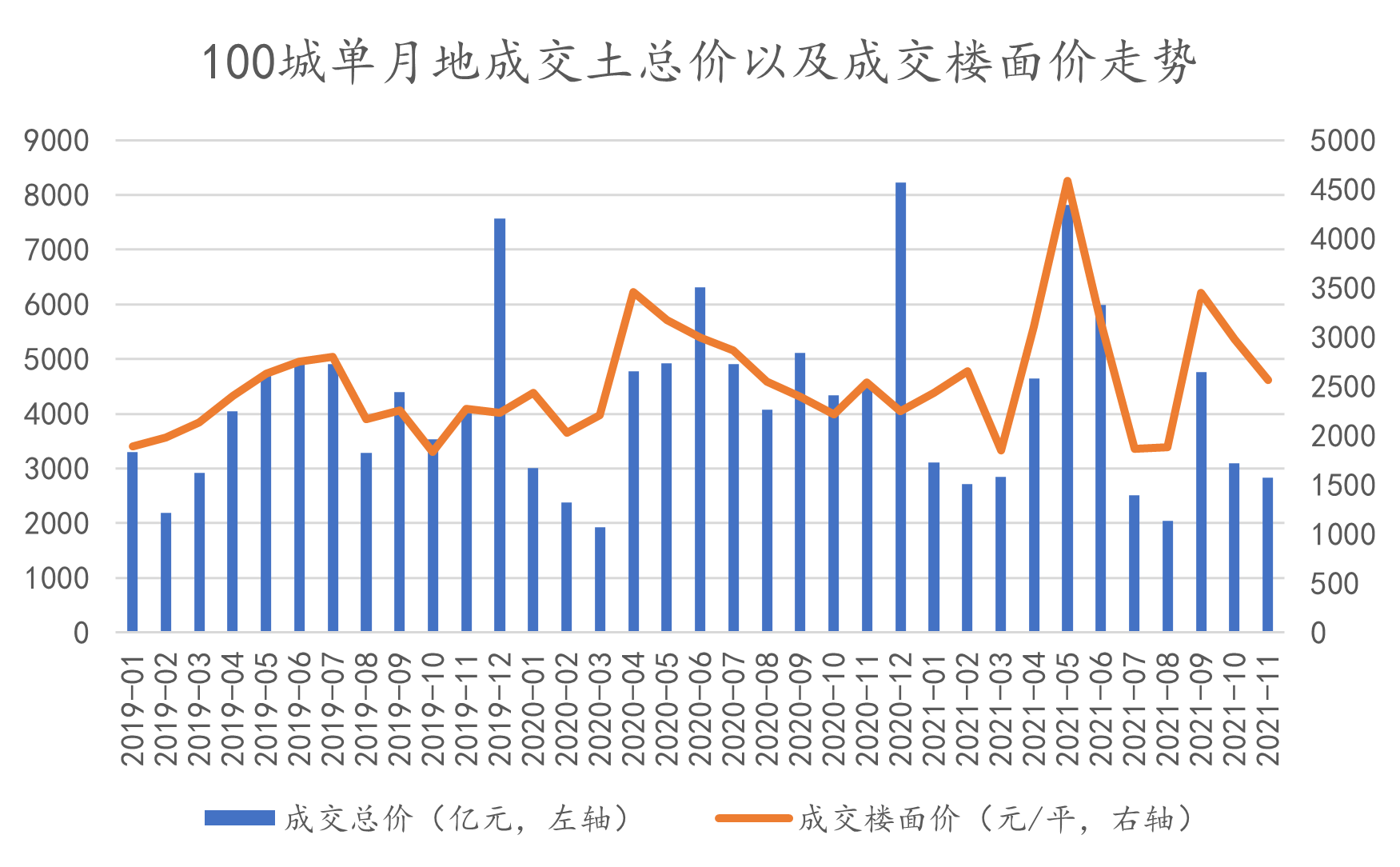

成交方面,11月土地市場依舊低迷,成交總價和溢價率均處在地位。

數據來源:Wind,觀點指數整理

具體而言,11月100個重點城市成交土地數量1600宗,環比減少29宗,同比減少995宗;成交土地規劃建築面積11069.3萬平方米,環比增加6.2%,同比減少37.8%;成交總價2836.1億元,環比減少8.5%,同比減少37.3%;成交樓面均價2562元/平方米,環比下降13.9%,同比增長0.7%。

住宅用地方面,11月100個重點城市成交住宅用地523宗,成交土地規劃建築面積4582萬平方米,環比增加20.4%,同比減少47%;成交總價2327.9億元,環比減少7.0%,同比減少37.6%;成交樓面均價5080.5元/平方米,環比下降22.8%,同比增長17.7%。

數據來源:Wind,觀點指數整理

分城市能級來看,11月住宅用地成交建面環比增長主要由三線城市驅動,月内徐州、乳山、菏澤以及淄博宅地成交市場火熱,土地成交建面分别為384.4萬平方米、205萬平方米、204.6萬平方米以及124.7萬平方米,遠超上月成交體量。

二線城市共有南京、蘇州、甯波、無錫、鄭州5個試點城市進行集中供地,整體住宅用地成交體量小幅下跌。

此外,11月一線城市深圳和上海也相繼進行集中供地,但是由于深圳出讓土地數量僅有11宗,數量較少,而截至月底上海出讓的地塊多是租賃住房用地以及征收安置房用地,樓面價格較低。因此,相比上月進行集中供地的北京以及廣州,11月一線城市整體成交總價環比降幅明顯擴大。

深圳集中供地收金368億,深鐵斥資178億拿地

數據來源:Wind,觀點指數整理

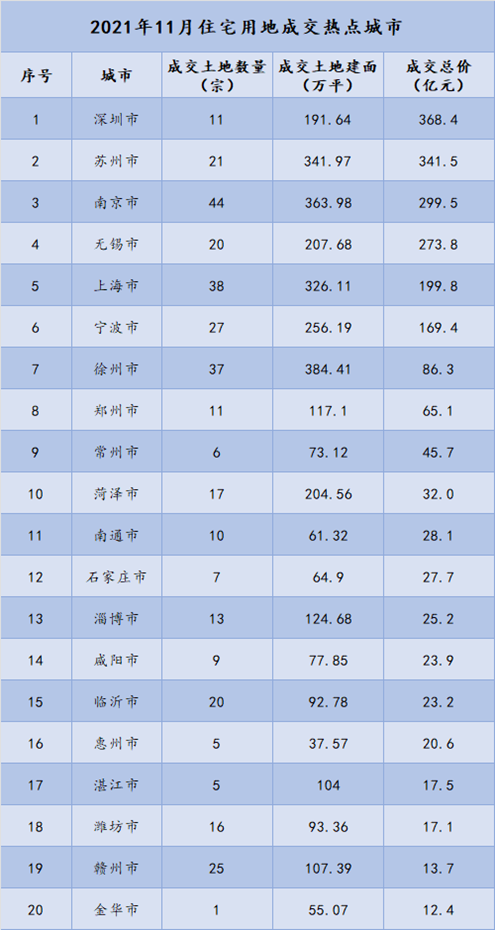

以住宅用地成交總價來看,11月深圳、蘇州、南京、無錫以及上海5個集中供地城市名列前茅。

其中深圳累計成功出讓11宗住宅地塊,成交土地規劃建面191.6萬平方米,總成交價368.4億元。

數據來源:觀點指數整理

從11月全國涉宅用地成交總價數據來看,前10地塊有5宗位于深圳,3宗位于蘇州,南京和無錫各1宗。

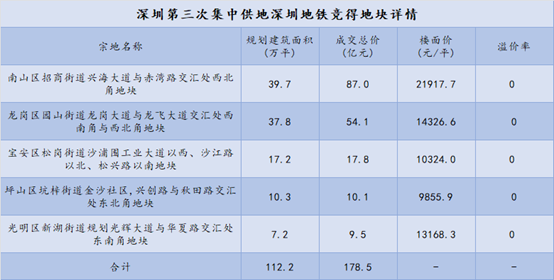

最貴地塊是深圳地鐵集團競得的深圳南山區招商街道興海大道與赤灣路交匯處西北角地塊,成交價格87億元。

該地塊用途為建設二類居住用地和教育設施用地、文體設施用地,建築面積39.7萬平方米,宗地住宅部分拟建設"普通商品住房+出售型人才住房",采取"三限雙競+搖号"規則挂牌出讓。

數據來源:觀點指數整理

除了上述南山區地塊之外,深圳地鐵集團還在此次集中供地中還斬獲另外4宗地塊,5宗地塊合計斥資178.5億元。

值得注意的是,深圳地鐵集團競得5宗地塊均要求建造"普通商品住房+公共住房",其中南山招商街道地塊以及龍崗園山街道地塊要求建設出售型人才住房比例不低于50%,未來将打造成軌道物業標杆項目。

金科拟發城更美元債,廣州明确防止大拆大建細則

來源:觀點指數整理

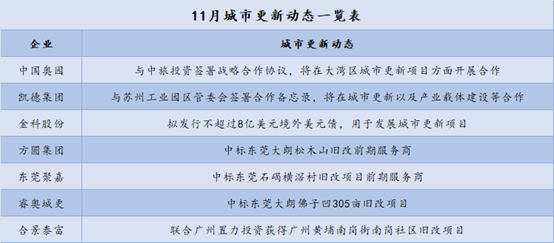

城市更新方面,據觀點指數不完全統計,11月7家企業在城市更新業務上有新進展,其中中國奧園、凱德集團分别與中旅投資、蘇州工業園簽訂了戰略合作協議,方圓集團、合景泰富等企業也中標了新的舊改項目前期服務商或舊改項目實施主體資格。

值得注意的是,月内金科股份公告稱,拟發行不超過8億美元債,用于城市更新項目進行融資。此前金科更加專注于物業開發,從市場上獲取的僅有西安馮家灘村城改項目、鄭州中原區段莊、郭廠、馮灣、道李城中村改造項目(一期)用地等少數城市更新項目。

但今年以來,金科确立了城市更新擴充土儲的發展戰略,並已經與海倫堡、華遠地産以及成都金牛區簽訂了城市更新業務上的戰略合作協議,此次融資計劃正是金科進一步落實城市更新發展戰略的重要動作。

城市更新政策方面,11月15日,廣東省住房和城鄉建設廳發布了《關于明确近期國家有關文件約束要求的函》,其中明确提到,嚴控城市更新項目大拆大建現象,片區或項目内拆除建築面積須小于現狀總建築面積的20%,拆建比必須少于2,村民就近安置率應大于50%;城市住房租金年度漲幅不超過5%;嚴格保護歷史建築,加強對古樹名木的保護、加強超高層建築規劃建設管理等提出詳細要求。

本次廣州省住建廳發布文件,旨在進一步加強城市更新項目評估和方案優化,堅決防止大拆大建、濫砍濫伐、破壞城市歷史文化風貌。這會使城市更新市場更加規範化發展,房企在改造進程中必須兼顧營運利潤以及社會責任。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:詹興晶

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載