作為不純粹的文旅商,大灣區文旅最終能否如願上市並發展,仍是未知之數。

觀點指數 10月末,第3次港股上市申請因屆滿6個月自動失效之後,原中國文旅集團馬不停蹄地向港交所遞交第4版招股書,並更名為大灣區文旅康居股份有限公司。

通過對比大灣區文旅4版招股書,可以看到在優化債務情況、厘清與奧園的關系等方面作出的努力。

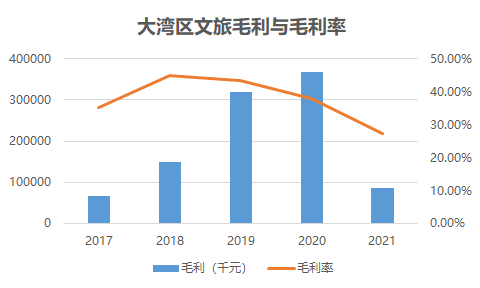

但是收入結構呈現出來的仍是以銷售度假物業為主,文旅收入不足2成,對銷售度假物業的依賴程度逐年加重。

此外,集團整體毛利率呈下滑趨勢,大灣區文旅亦在風險提示中稱可能無法維持過往的毛利率水平。

數據來源:大灣區文旅招股書,觀點指數整理

※注:2021年數據僅統計至2021年5月31日

觀點指數對大灣區文旅所持的文旅項目進行深入剖析,與市場上一些較為成熟的文旅企業相比,大灣區文旅並未形成具有影響力的文旅項目品牌,也沒有具體、清晰的擴張規劃,文旅産品市場競争力尚未能跻身于行業前列。

大灣區文旅項目主要分布于大灣區,當前大灣區無論從經濟還是文化上都處于飛速發展的階段,大灣區文旅占了"天時"和"地利"。

但作為"不純粹"的文旅商,大灣區文旅最終能否如願上市並發展,仍是未知之數。

文旅版圖未具雛形

從大灣區文旅招股書列示的項目版圖可以看到,當前已竣工的項目分别位于廣東省江門市、清遠市以及中山市。其中,泉林歡樂世界以及英德巧克力王國為第三方持有項目,泉林黃金小鎮則是大灣區文旅自持自營。

數據來源:大灣區文旅招股書,觀點指數整理

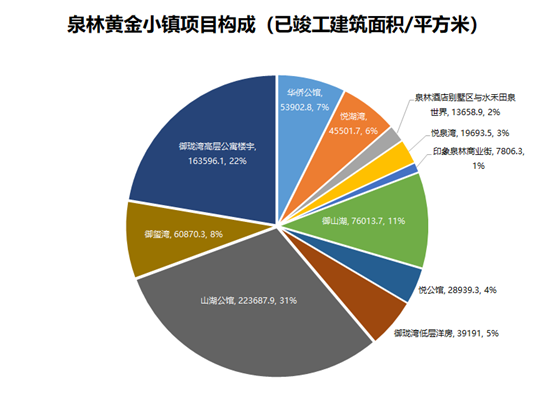

細看泉林黃金小鎮的業态構成,已竣工項目均為度假物業。按照大灣區文旅的發展思路,度假物業旨在通過文旅資源和可售物業的有機結合,達到協同發展的效果。

愛必侬泉林度假村嵌套于其中,由華僑公館的一部分、悅湖灣的一部分、泉林酒店别墅區與水禾田泉世界、那金谷景區以及部分配套設施組成。泉林黃金小鎮中文旅項目所占的比例並不大,銷售度假物業仍是小鎮主要的收入來源。

數據來源:大灣區文旅招股書,觀點指數整理

從項目布局看,大灣區文旅現時並未形成系統的文旅布局,文旅項目以點狀呈現,未見連成片區的趨勢。

大灣區文旅在招股書中闡述,将立足大灣區,将成熟的經驗套用到中國其他區域,繼續發展文化旅遊業務。但從現有項目儲備情況來看,暫無充足的信息印證這一戰略猜想。

反觀業内其他的文旅商,華僑城早年通過大量圈地,現已紮根于全國一二三線城市,當前正繼續深入二三線城市發展,形成了歡樂谷、歡樂海岸等頗具影響力的文旅品牌。

融創則是從收購萬達13座文旅城起步,並以此作為後續引入其他文旅項目的敲門磚。

無論從項目發展、戰略規劃抑或是文旅品牌影響力上,大灣區文旅仍然有所欠缺。

項目潛力有待發掘

觀察大灣區文旅所運營的兩個主題樂園項目--英德巧克力王國以及泉林歡樂世界。

前者是中國奧園持有,大灣區文旅進行運營的項目。英德巧克力王國于2020年12月31日正式開業,正值全社會有條不紊地進行疫後恢復,旅遊市場也重獲生機與活力。

從遊客資源上看,項目地處清遠市,恰逢周邊遊熱度上漲,英德巧克力王國的目標客群範圍輻射到廣東省及省内周邊地區。

據項目開業時的消息,英德巧克力王國預計年接待遊客量300萬人次。從現有公開數據來看,2021年春節、五一、國慶分别實現入園遊客7、8、10萬人次。

雖然英德巧克力王國在區位上有着得天獨厚的優勢,但廣東省内主題樂園領域卻不乏"勁敵"。作為南部地區經濟發達的沿海省份,廣東是主題樂園運營商必争之地,長隆、融創、華僑城等均有在此布局。

泉林歡樂世界方面,該項目開業于1999年,是我國較早一批主題樂園。在遊樂設施、樂園環境方面,對比長隆以及歡樂谷等大型主題樂園稍有落後。不過,泉林歡樂世界正積極調整,如在項目中加入VR等科技元素,以及加入更多的演藝内容。

總體來說,大灣區文旅現階段營運的兩個主題樂園在成長能力以及發展潛力上,未能達到行業前端水平,還需要更多的拓展與創新。

文旅盈利能力不足

從招股書披露的信息看,大灣區文旅将自己定義為文化旅遊體驗地點的度假物業的開發商。從各項數據來看,"文旅"似乎只是其開發物業的主要類型,與傳統主力進行文旅物業開發並運營的文旅商之名並不符合。

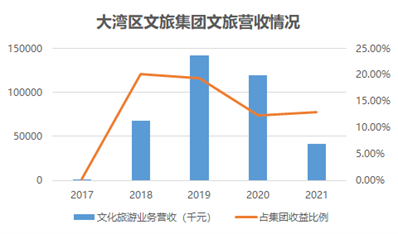

從業績表現來看,大灣區文旅的文旅業務營收從未超過整體收益的25%,收入主要依賴度假物業銷售。

自2018年收購廣東泉林,參與經營愛必侬泉林度假村之後,大灣區文旅的文旅業務分别實現營收0.68億、1.42億以及1.19億元,而2021年截至5月31日的5個月錄得0.41億元營業收入。

數據來源:大灣區文旅招股書,觀點指數整理

※注:2021年數據僅統計至2021年5月31日

據觀點指數統計,2018至2020年間,大灣區文旅文旅業務實現20.82%的復合增長。同行業其他主題樂園運營商-融創文旅、華僑城以及華強方特則分别實現復合增長23.1%、29.99%以及-2.49%。

由此可見,大灣區文旅有較穩定的增長能力。但需注意,大灣區文旅文旅業務營收與同行相比略顯單薄。

數據來源:各企業年報、大灣區文旅招股書,觀點指數整理

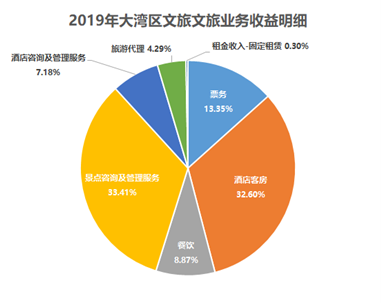

細看大灣區文旅的文旅業務營收結構,可發現集團文旅收入主要來自景點咨詢及管理業務以及酒店客房,據招股書對項目情況的介紹,景點咨詢及管理業務是其管理運營兩個第三方持有項目,即泉林歡樂世界和英德巧克力王國的收入。

此外,大灣區文旅項目收入比較單一,園區内未有搭建起比較密集的消費點,周邊消費、二次消費等未能為景區造血。

數據來源:大灣區文旅招股書,觀點指數整理

先不論大灣區文旅此次能否順利通過IPO,單就主力文旅開發或運營的企業而言,大灣區文旅還有很多需要提升的地方。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:賴筠紅

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載