現時行業集中度提高,中小型物企除非有業務上的獨特性,否則難以受到資本市場追捧,德信服務有何亮點?

觀點指數 又一只小型物管企業于港交所上市,這次是紮根在浙江省的德信服務。

現時行業集中度提高,中小型物企除非有業務上的獨特性,否則難以受到資本市場追捧,在港股46只物管股中德信服務有什麼亮點?

根據德信服務招股書披露,其前身為盛全物業,早于2015年在新三闆上市,2018年退市。截至2020年12月31日,德信服務合約物業合共241個,合約建築面積3800萬平方米,其中177個位于浙江省,50個位于長江三角洲地區(不包括浙江省);在管建築面積約2490萬平方米,覆蓋全國7個省份24座城市。

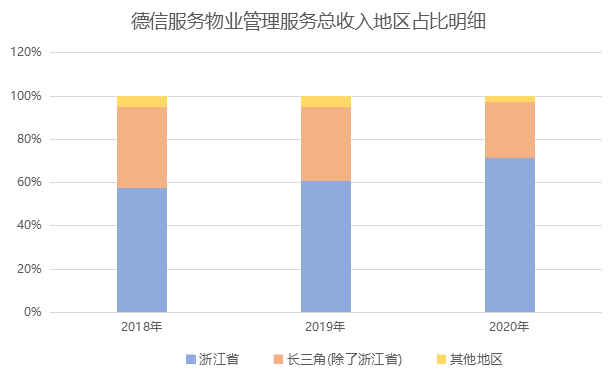

地區收入分布方面,可以留意到德信在浙江省的收入占比持續上升,其他地區及長三角占比有所下調。

這也意味着,德信服務在其他地區拓展業務或存在一定挑戰。

數據來源:企業招股書、觀點指數整理

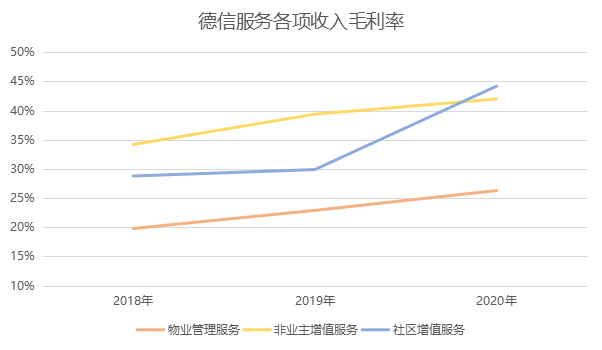

業績方面,德信服務于2018年至2020年的收入分别為3.98億、5.13億和6.92億,2020年的收入同比增長為34.89%。毛利率方面,2018年、2019年和2020年分别為23.9%、28.3%和34.1%。

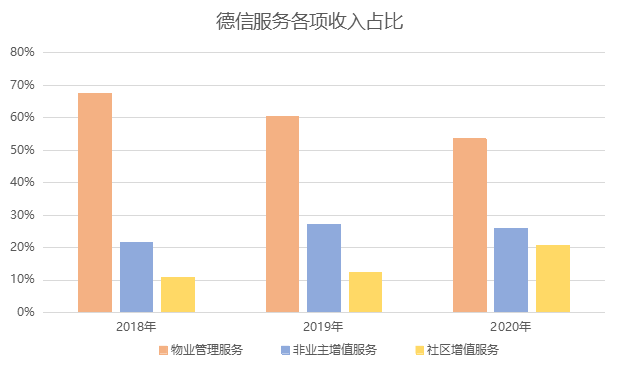

仔細查看其收入分布和各項收入的毛利率,可以看到社區增值服務是德信服務增長的主要動力。

據公告透露,社區增值服務有爆發性增長主要是由于智能小區解決方案收入的增長,在管物業數目增加帶來的規模效應和2019年第四季度開始提供小區零售和家居服務。

數據來源:企業招股書、觀點指數整理

不過,要關注的是德信服務2019年下半年開始停車場銷售服務,且截至2020年9月30日已售罄全部停車位,令物業銷售及協銷服務收入顯著增長。

這部份收入占整個社區增值服務收入的比例為35.2%(5043.7萬元),而該收入很大機會屬于一次性收入,不具有增長的持久性。

數據來源:企業招股書、觀點指數整理

在管面積增速上,德信服務2018年至2020年在管面積分别為1880萬、2070萬及2490萬平方米,增長水平在行業中屬中等水平。

如上所述,德信服務2020年純利增長主要是一次性收入的大幅提升(協助售賣停車場),加上良好的成本控制,例如行政費用占比下跌。不過,投資人現階段對物管股都是定位于增長闆塊,德信服務目前體量不算大,需要期待後續更為積極的發展策略。

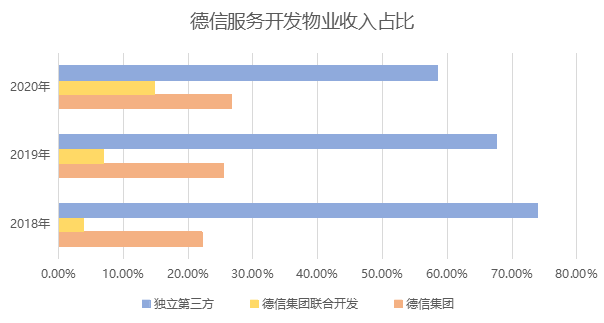

當然要看到,德信服務有别于其他中小型物業管理公司,其獨立第三方發展的物業收入占比較大,可見德信在浙江省管理獨立第三方發展的物業有一定優勢。

同時,踏入2021年,母公司及關聯方開發的物業貢獻亦持續增加,相信去年合約銷售增速高達40%至635億,合約銷售面積約311.4萬平方米的德信集團,可以為德信服務未來一到兩年提供可預期的穩定增長。

數據來源:企業招股書、觀點指數整理

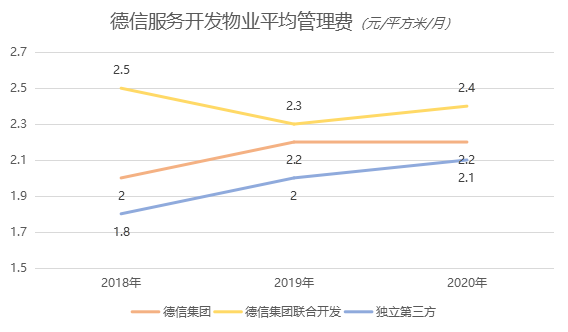

管理費方面,德信服務平均管理費為2.2元/平方米/月,達到行業平均水平。

數據來源:企業招股書、觀點指數整理

總括而言,德信服務的業務目前存在一定的地區優勢,相信未來新增項目也會集中在浙江省。

此外,如果不計部份一次性收入項目,德信服務可持續業務的收入增速或會回調。當然,母公司的合約銷售增速強勁可以支持德信服務近期的增長。

從上市首日表現來看,德信服務開盤報3.06港元,與發行價持平,總市值約30.6億港元,後市發展值得期待。

IPO新股報告 | 一股一議,解碼IPO新股數據萬象;價值探尋,洞察資本市場情緒及走向。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:莊治城

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載