這段時期,也成了對房企管控、自救能力的大考。

觀點指數 在全球大部分地區仍掙紮在疫情中時,中國地産開發商正借助國内的嚴格防控從陰霾中走出。不過,疫情僅僅是内地房企多重影響之一。

Bloomberg Opinion在年初曾稱,今年為中國開發商的“五十度恐慌”。

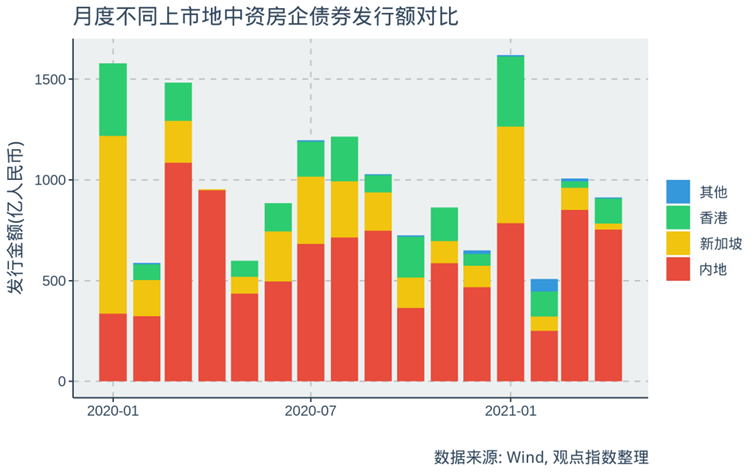

由于國内房地産市場巨大,内地房企不斷從各種渠道籌集資金,中資房企海外債也因而成為了亞洲離岸市場高收益債券中的重要組成部分。

除去年4月受到疫情影響外,中資房企每月都有相當的海外債發行。

違約浪潮後的高息債

在海外市場,中資債券的安全性在去年年末再遭沖擊。

11月違約浪潮襲來:某車企、河南某煤集團和某芯片廠均在一個月内暴雷,同時也傳出這些企業提前轉移資産逃避責任的消息,沖擊着投資者信心。

年初,華夏幸福因積蓄已久的現金流問題而違約:根據财報顯示,2020年末華夏幸福應收賬款達到631.83億元,同比上漲34.8%,而貨币現金則同比下降37.17%。

政府項目回款慢、很大程度要依賴所建園區的收入,倘若項目運轉慢,資金回籠則可能遙遙無期。去年集中發行的高息永續債也無力回天,華夏幸福多起債券違約引起市場廣泛關注,而中資房企海外債發行也因此受挫:3、4月海外債發行額持續低于去年平均水平,新加坡市場下降尤為明顯。

華夏幸福的問題根源或許較為特殊,但債務壓力則要普遍的多,如藍光發展多只海外債券價格腰斬,市場看空情緒高漲。這一波違約風潮,也不可避免殃及了其他亟待融資的房企。

對部分房企而言,高息美元債或許是避免違約的最後法寶。中南建設在日前發行1.5億美元高級無擔保海外債,最終票面利率高達12%,公司也坦承其外匯來源渠道有限。

去年以來,中南建設表現穩定,在2020年9月得到了穆迪的評級上調,至B1級,達到了與中國恒大相當的風險等級。

中南建設官方指出,公司不依賴有息負債發展,但依賴合營模式,擔保數額較大。據最新公告數據,公司及控股子公司對外擔保余額為685.39億元,占上一期股東權益的238.8%。

據穆迪數據,中南建設依然有較為穩健的負債覆蓋率,穆迪預計中南建設的收入/調整負債比将在2021年中後期趨向100%-105%的水平。但從息稅前利潤對利息的覆蓋度來看,中南建設和中國恒大均在2倍到3倍之間,而相對薄弱的覆蓋率也正是高息融資的動因。對比而言,萬科息稅前利潤/利息的比值達到6倍以上。

高息直指償還風險

中資房企高息海外債並不罕見。

早在3月初,富力地産便發行了票息率高達11.6%的美元債,花樣年同期發行的美元債票息率也達到10.9%。即便有投資者信心減弱及市場震蕩的原因,可以看到,中國金茂、龍光集團均分别在4月初發行了息票率僅為3.2%和4.25%的美元債。

因此一定程度而言,高額的息票率依然直指償還風險。

同樣的,日前發行票息率高達10.5%美元優先票據的還有祥生控股集團,其獲得穆迪B2級公司家族評級,低于中國恒大的B1級。惠譽在對祥生的評級中指出,公司在2017年之前由于高額的銷售、一般及行政費用未能盈利。而穆迪則預計祥生控股集團的EBIT利息覆蓋率将在未來一兩年内降至1.8倍,低于中南建設及中國恒大。

中資房企的償還風險不僅僅來自高額負債,還來自毛利率下降帶來的收入壓力。如今年3月末,穆迪對中南建設建議發行美元高級無抵押票據的評級時指出,其公司家族評級受限于房産開發的低利潤率及公司快速增長的執行風險。

回顧2020年财報,可以發現較多房企均出現了毛利率下降。如禹洲地産、藍光發展等均出現了明顯下滑,尤其藍光地産在華東區域的毛利率低至6%。而這些下滑則很大程度上源于2017、2018年房企拿地價格過高。

利潤率下降加上融資的管制收緊,将當擴張的房企逼上了獨木橋。缺少利潤現金流的積累,也增加了融資成本,進而再次惡化的财務狀況。

這段時期,也成了對房企管控、自救能力的大考。除泰禾、華夏幸福、藍光之外,或許還有更多、更大的企業将面對債務的問題。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉陽

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載