内地房企債券高發行量持續,房地産信托産品收益率繼續下降。

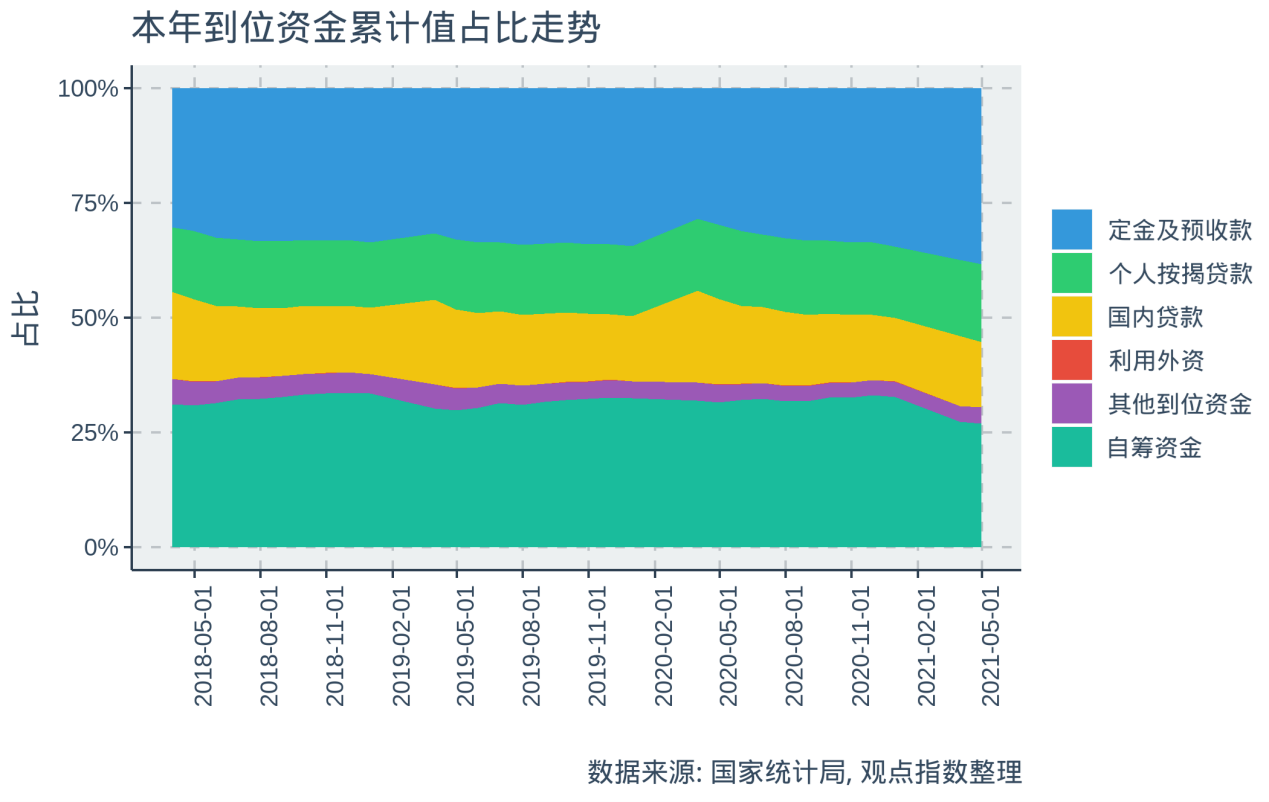

觀點指數 從房地産行業到位資金本年資金來源來看,定金及預收款占比小幅上升,而自籌資金部分占比小幅下降。一定程度上反映了在當前融資趨緊的環境下,各房企加大銷售回款,債券融資也基本用于再融資。

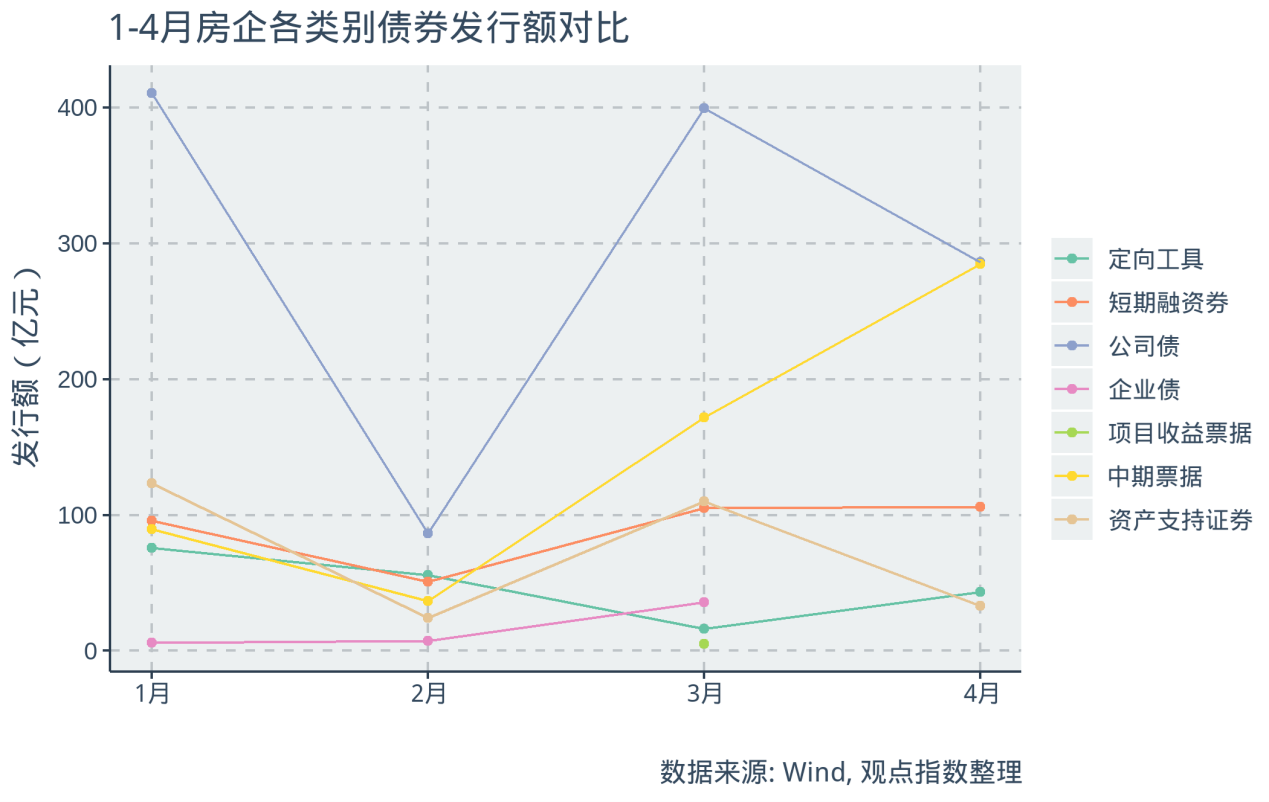

4月内地債券發行量雖然較3月有所下降,但發行量依然較大,達753.7億元,發行量主要由公司債和中期票據支撐。

另一方面,受到境内房企違約事件影響,海外債發行量依然萎靡,僅錄得11只海外債發行。

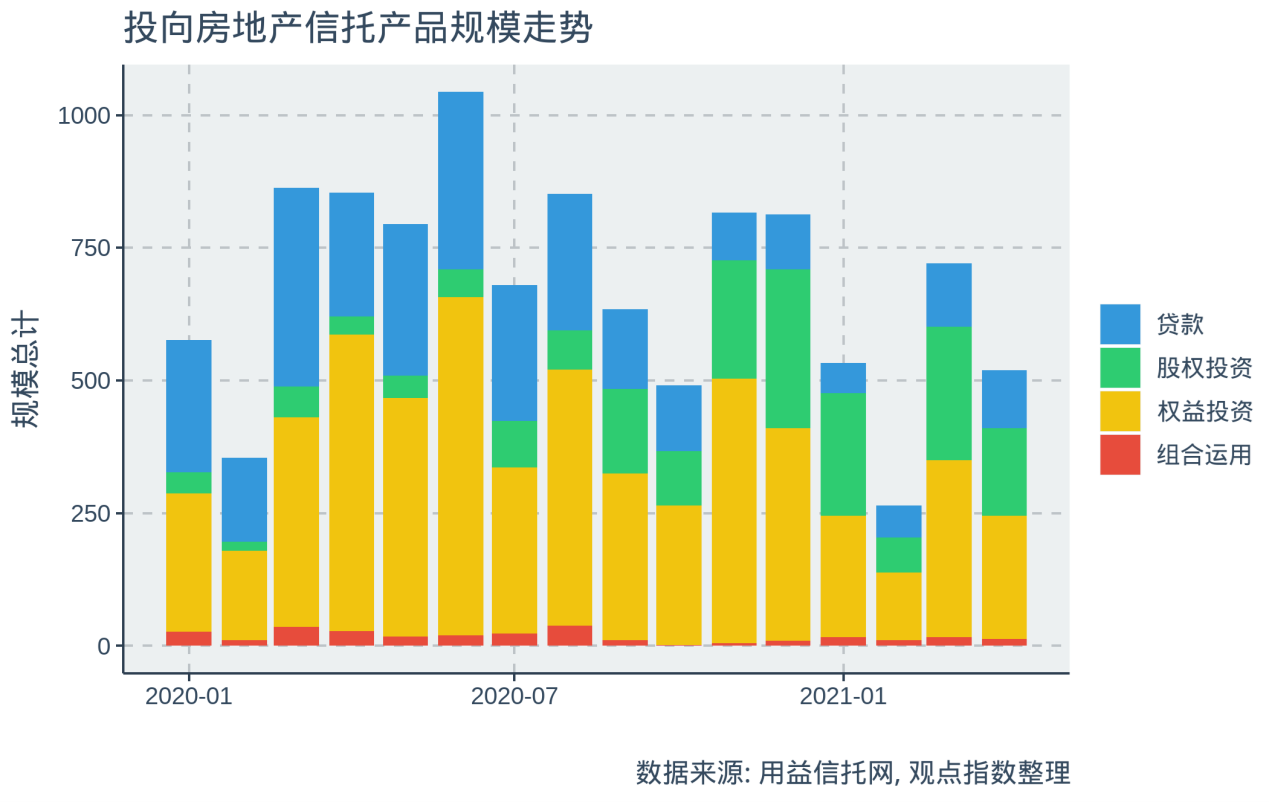

轉看信托方面,4月投向房地産行業的信托産品規模同樣出現下滑,整體處于較低水平。從投資方式來看,雖然權益投資方式的信托産品占比小幅下降,但整體仍接近50%,同時權益投資的信托産品也是唯一出現了預期收益上漲的子類别。

本年資金來源更多依賴定金及預收款

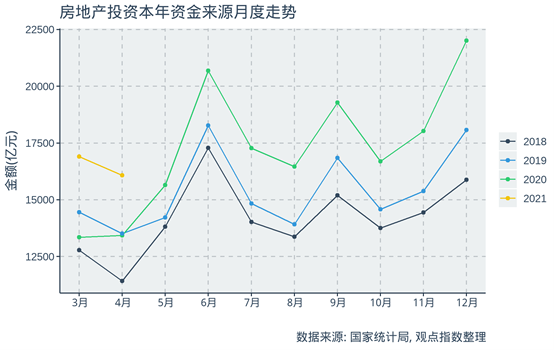

根據統計局發布的數據,4月房地産本年資金來源累計63542.47億元,同比上漲35.2%,4月單月本年資金來源合計16077.74億元,同比小幅上漲19.6%,環比小幅下跌4.9%。反映了去年同期基數較小,也反映4月為本年資金來源的周期性低谷。

從歷年趨勢來看,2020年打斷了本年到位資金的增長趨勢,2019年到2021年的4月本年資金來源的年平均增幅僅9.1%,而2018-2019年的4月本年資金來源的增幅為18.4%。

從各類别占比的走勢看,定金及預付款和自籌資金一直為本年資金來源的最重要組成部分,占比超過50%。

同時,可以發現近期出現自籌資金占比降低的趨勢,更多的資金來自定金與預收款。這也反映在當前融資趨緊背景下,房企更多依賴于銷售回款來提供資金。

内地債券高額發行量持續

根據市場數據,4月房地産行業仍然保持着較大的債券發行量,總發行債券數量達73只,總發行額為753.7億元,環比下降10.7%。

融資成本方面,4月加權平均票面利率為4.45%,基本與上月持平,且為今年最低值。

從各類别來看,公司債是債券發行額的重要推動力:1月、3月和4月均有較大規模的公司債發行,而中期票據在3-4月也放量增長,促成了這兩個月較大的總債券發行額。

募資用途方面,除歸還、置換現有或到期債券外,另有一只債券資金将用于農業物流産業園建設、一只債券資金将用于棚改安置小區建設;一只綠色債券用于南京某項目建設。

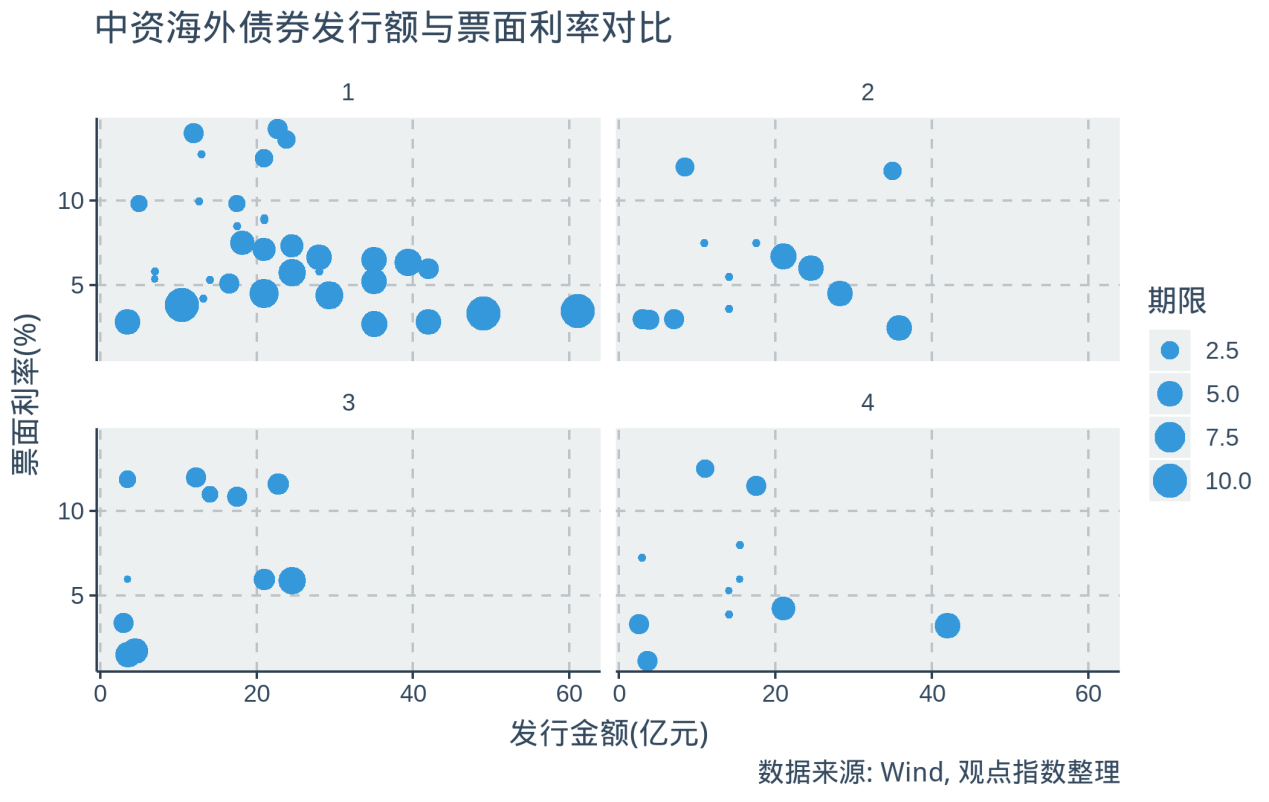

海外債方面,中資房企4月共發行11只債券,較上月減少3只,總募資額約159.3億元人民币,環比上升1.2%。

房企海外融資受阻,進而轉向境内融資的狀況沒有改變。

期限方面,可以看到4月近半數債券期限較短,平均期限2.3年,為今年最低值,發行金額也基本低于20億元。

整體票面利率則較3月有所下降:近半數票面利率低于5%,加權平均為5.9%,同樣為今年新低。

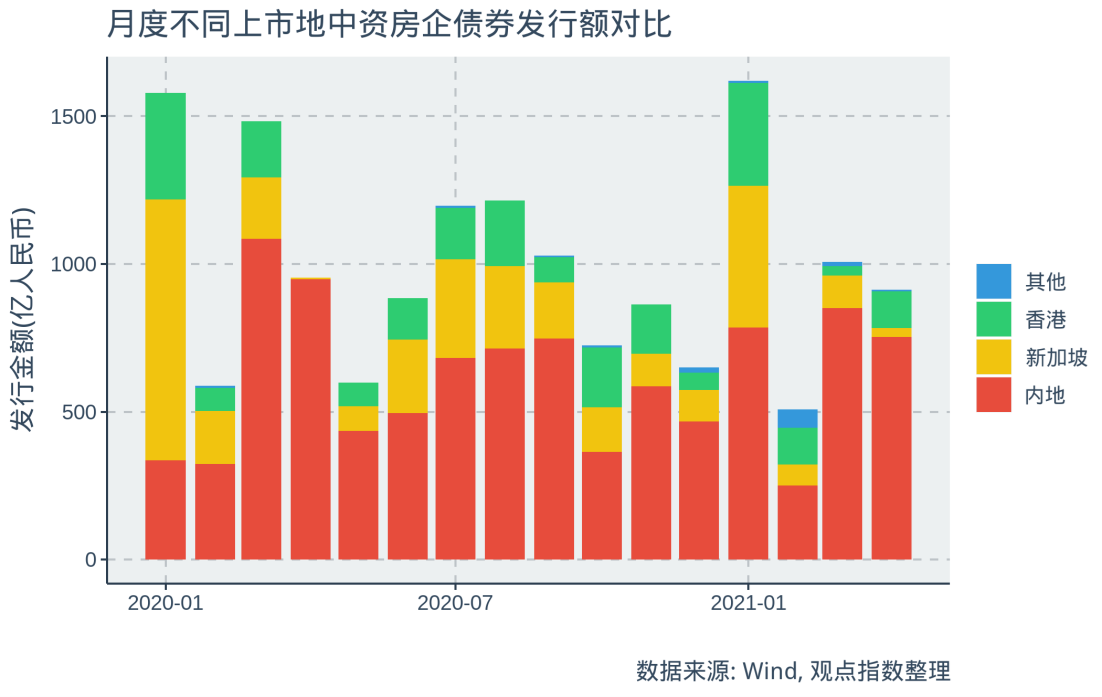

從各發行地來看,新加坡受挫嚴重,發行額明顯縮水,而香港發行額相對較為穩定。

信用評級方面,穆迪出于自身商業原因撤銷了新湖中寶的評級。另一方面,大唐集團控股首次獲得穆迪B2公司家族評級,展望穩定。

穆迪指,大唐集團的評級反映了其地域集中度高、融資渠道窄、執行風險升高及合資業務敞口較大。同時,大唐不斷擴大規模、主要市場上良好的執行能力以及充足的流動性抵消了上述劣勢。

此外,佳兆業集團8.77億股供股于5月6日公布發行結果,共募資25.86億港元,並已于5月10日上市。

信托産品收益率再次連續下降

根據市場數據,4月共有454只信托産品投向了房地産領域,總資金規模達到519.6億元,加權平均回報率約7.3%。

從規模來看,本月規模總體下降較為明顯,環比降幅27.9%。

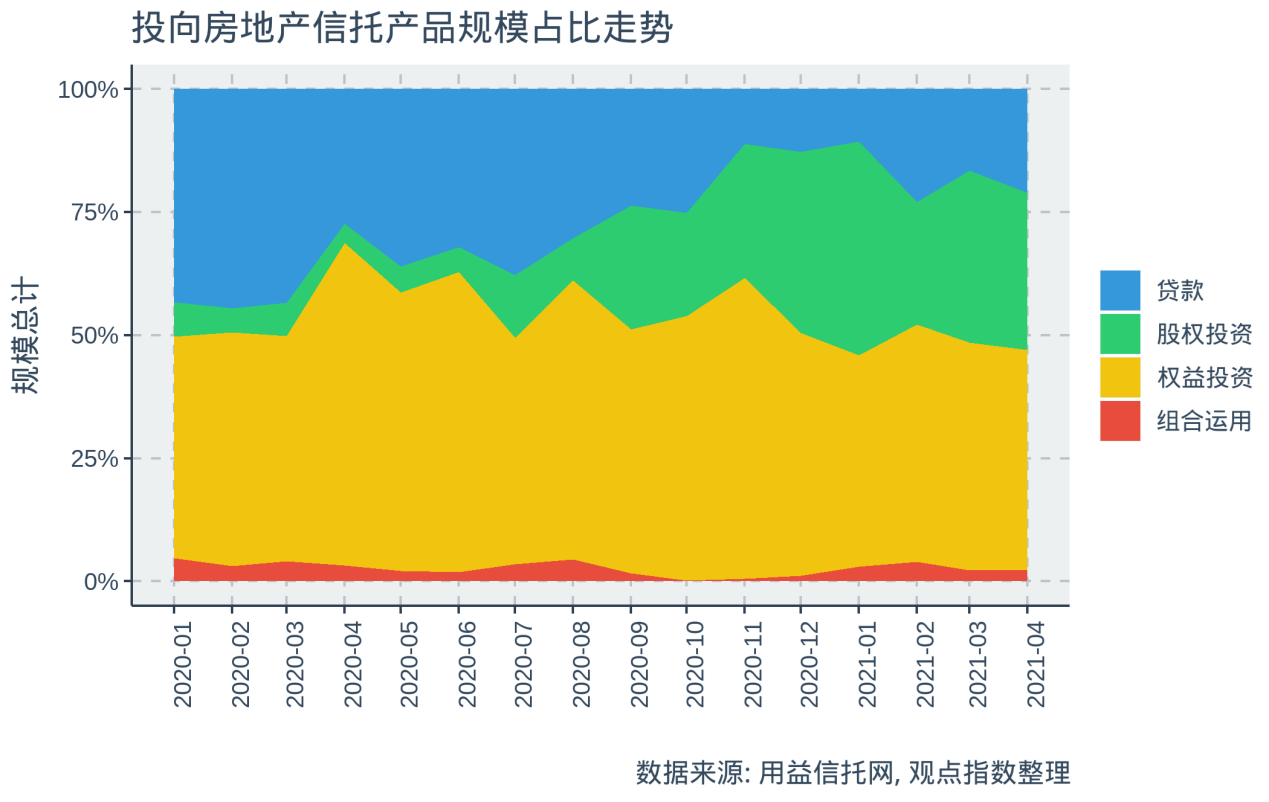

從投資方式來看,自去年4月份開始,采用權益投資方式的信托産品發行額占比緩慢降低,不過仍然保持了約50%。

同時,4月份采用股權投資的信托産品發行額出現下降,采用貸款方式的信托産品發行額則出現小幅反彈。

從過去幾個月走勢來看,各投資類别信托産品的發行額占比,處在相對穩定的波動狀态。

轉看信托産品的收益情況,今年以來信托産品的加權平均收益率持續下降,在4月出現新低,達到7.34%,小幅低于2020年9月的7.34%及12月的7.36%。

按不同投資方式來看,4月僅有權益投資收益率出現了上升,其他三種投資方式的信托産品都出現了收益率的下跌。

另一方面,使用貸款的信托産品收益率最低,僅為7.01%,而股權投資收益率最高,為7.63%。各類别平均收益水平均低于8%。

從已公開産品信息的信托産品來看,4月共有142只産品投向房地産領域。

其中,股權投資的産品有57只,規模71.42億元;權益投資的産品有63只,規模98.5億元;信托貸款的産品有20只,規模49.28億元;組合運用的産品有2只,規模11.7億元。

從信托産品的收益類型來看,多數産品采用了固定型,尤其對于投資方式為權益投資和信托貸款的信托産品,極少采用其他收益類型。

股權投資則在收益類型上更加多樣,其中以浮動型為主導,這或意味着股權投資信托産品投資收益具有更多的不确定性。

從預期收益的分布來看,多數信托産品的收益圍繞在7%上下,但也出現了少數幾只股權投資類信托産品收益率較高,上限達到9%。

而部分高收益的項目募資為某評級為CCC級的開發商,資金将用于武漢某項目的追加投資。

根據募資方信息追溯到關聯上市房企,部分樣本房企信托渠道融資匯總如下:

從各地區的收益情況來看,除湖北省、河北省有收益上限值因個别高收益産品觸及9%的高點外,其他地區的收益情況相對集中。

同時,江蘇、河南、重慶均出現了收益下限低于6%的産品。

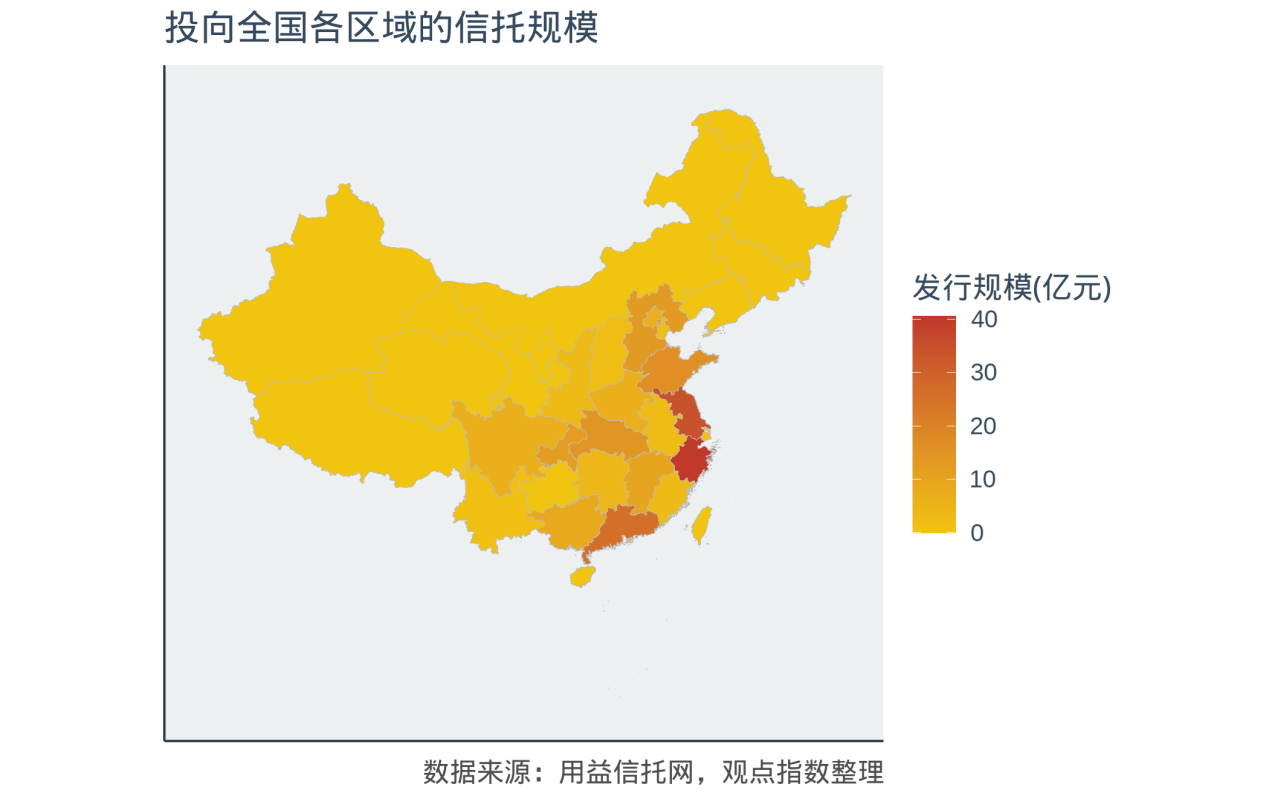

轉看投向各地的信托發行規模,浙江在4月熱度最高,信托産品規模總計達40.6億元,江蘇其次,達34.5億元。廣東持續保持高熱度,公開數據顯示有不低于26億的規模。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉陽

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載