觀點指數監測的126家房企中,超過半數房企未在首月進行擴儲。

觀點指數 經歷去年第四季度供地高潮後,2021年首月土地供應量明顯減少。

觀點指數監測的100個重點城市數據顯示,1月土地供應數量676宗,環比減少844宗,同比減少308宗,供應土地規劃建築面積環比下降57.7%,同比下降44.9%。

其中,一二三線城市供應土地建築面積分别環比下降79.1%、53.0%、53.9%,同比下降61.2%、48.7%、36.5%。一線城市降幅最大,主要原因是去年同期上海推出了多宗大型地塊。

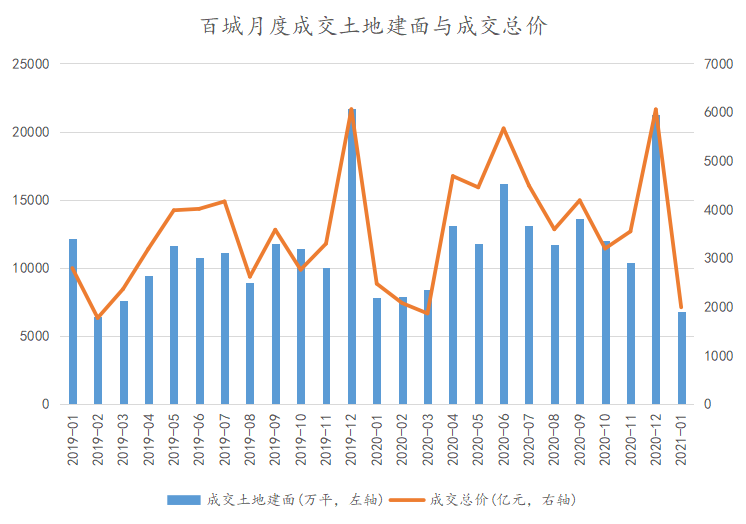

成交方面,城市調控加碼和融資新政壓力持續,1月房企土地投資支出相對謹慎。100個重點城市月内成交土地數量802宗,環比減少1276宗,同比減少136宗;成交土地規劃建築面積環比減少68.1%,同比減少13.5%;成交總價環比減少67.1%,同比減少19.6%。

值得注意的是,1月一線城市優質地塊出讓數量減少,土地成交“質量”稍有下降,成交樓面價亦環比下降45%。另外,由于杭州、南甯、重慶以及東莞等城市成交溢價率拔高,二線城市成交樓面價環比上升25.8%。

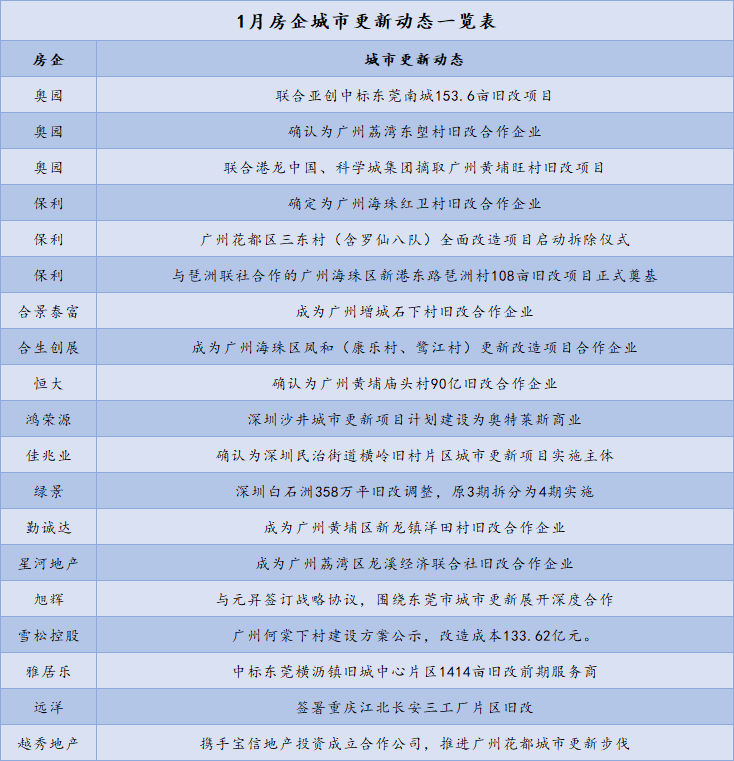

據觀點指數統計,月内共有15家房企在城市更新業務上有新的動作,其中奧園簽下了廣州黃埔旺村、廣州荔灣東塱村以及東莞南城三個舊改項目,是1月在城市更新領域内最活躍的房企。

首月土地投資謹慎,超半數房企未擴儲

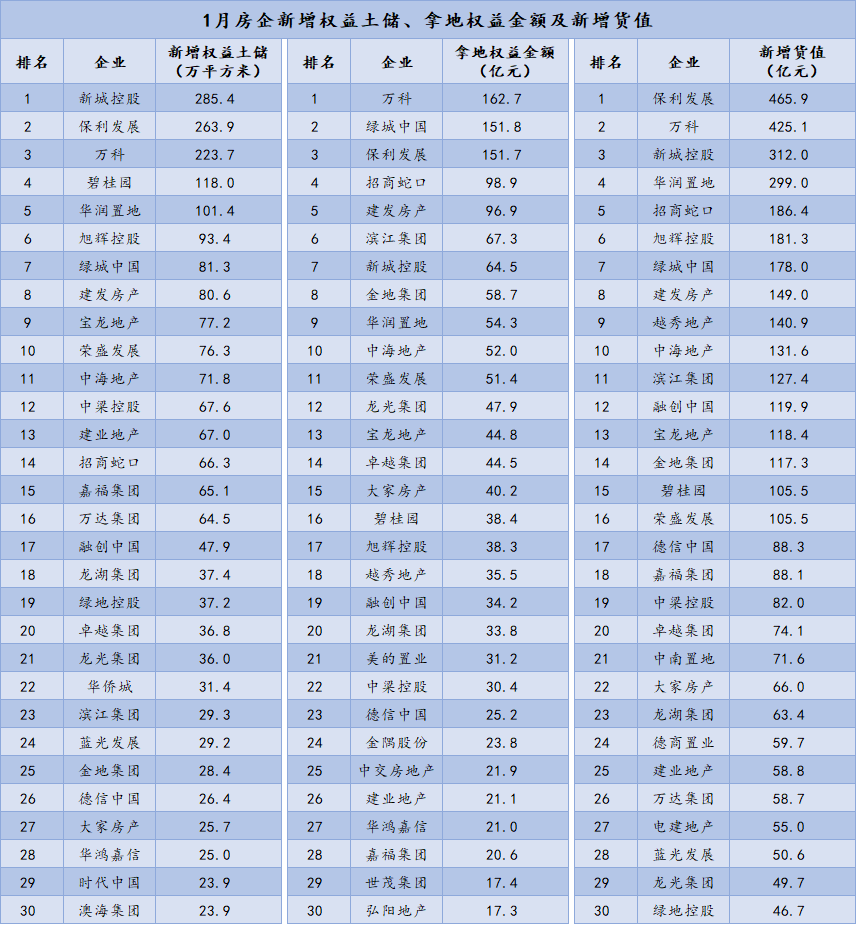

觀點指數發布的“1月房地産企業新增土地儲備”研究顯示,保利發展、新城控股和萬科分别取得不錯的成績,1月新增全口徑土儲分别為308.1萬平方米、285.4萬平方米、280.7萬平方米。緊随其後的分别是中海地産與碧桂園,新增土儲分别為264.4萬平方米與171.1萬平方米。

在三道紅線的強管控之下,頭部房企憑借穿越周期的資金優勢,仍然維持着較大的納儲力度,但部分負債承壓的企業在土地投資方面有明顯收窄。

觀點指數監測的126家房企中,超過半數房企未在首月進行擴儲。

根據觀點指數發布的房企新增權益土儲、拿地權益金額及新增貨值研究成果顯示,1月,新城控股新增權益建築面積285.4萬平方米,成績亮眼;萬科則以162.7億元拿地權益金額,成為月内土地投資支出最多房企;保利發展新增貨值為465.9億元,在新增貨值研究中表現出色。

值得注意的是,2021年首月僅有4家房企新增貨值超過300億元,房企整體土地投資力度偏弱。

建面腰斬,部分二線城市成交溢價率拔高

觀點指數監測的100個重點城市數據顯示,1月土地供應數量676宗,環比減少844宗,同比減少308宗,其中供應住宅用地215宗,商服用地92宗,工業用地313宗,其他用地56宗;供應土地規劃建築面積5476.1萬平方米,環比下降57.7%,同比下降44.9%。

數據來源:Wind,觀點指數整理

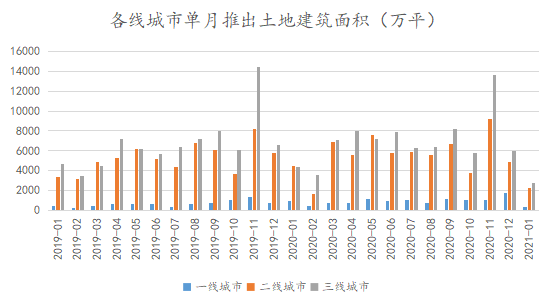

月内一二三線城市供應土地數量為41宗、286宗、349宗,分别同比減少12宗、183宗、111宗;供應土地建築面積分别為373.7萬平方米、2343.5萬平方米、2758.9萬平方米,環比下降79.1%、53.0%、53.9%,同比下降61.2%、48.7%、36.5%。

整體來看,經歷2020年第四季度供地高潮後,年初土地供應量環比和同比均錄得明顯減少。其中一線城市降幅最大,同比與環比降幅均超過60%,主要原因是去年及同期上海均推出了多宗大型地塊,例如12月以176億元起拍價入市的上海黃浦區豫園社區地塊。

成交方面,城市調控加碼和融資新政壓力持續,1月房企土地投資支出相對謹慎,土地成交市場熱度下降。

數據來源:Wind,觀點指數整理

具體而言,1月100個重點城市成交土地數量802宗,環比減少1276宗,同比減少136宗;成交土地規劃建築面積6784.7萬平方米,環比減少68.1%,同比減少13.5%;成交總價約1990.2億元,環比減少67.1%,同比減少19.6%;成交樓面價2933.3元/平方米,環比上升2.8%,同比下降16.2%;平均溢價率13.7%,環比上升3.3個百分點,同比上升1.7個百分點。

數據來源:Wind,觀點指數整理

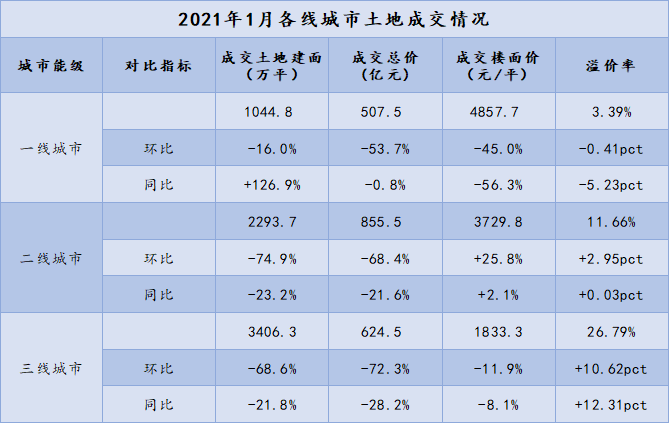

分城市能級來看,1月一二三線城市土地成交建面均出現下降。具體而言,1月一線城市成交建面1044.8萬平方米,環比下降16.0%。相比之下,二三線城市成交建面分别為2293.7萬平方米、3406.3萬平方米,分别環比下降74.9%、68.6%。

一線城市土地成交建面降幅遠低于二三線城市,主要原因是月内上海市成交土地數量80宗,成交土地建面743.6萬平方米,位列衆多城市之首。

值得注意的是,1月一線城市優質地塊出讓數量減少,土地成交“質量”稍有下降,成交樓面價亦環比下降45%,成交總價環比下降53.7%,高于成交建面降幅。

另外,由于月内杭州、南甯、重慶以及東莞等城市成交溢價率拔高,二線城市成交樓面價環比上升25.8%至3729.8元/平方米。

上海賣地受關注,城市更新加快進程

數據來源:Wind,觀點指數整理

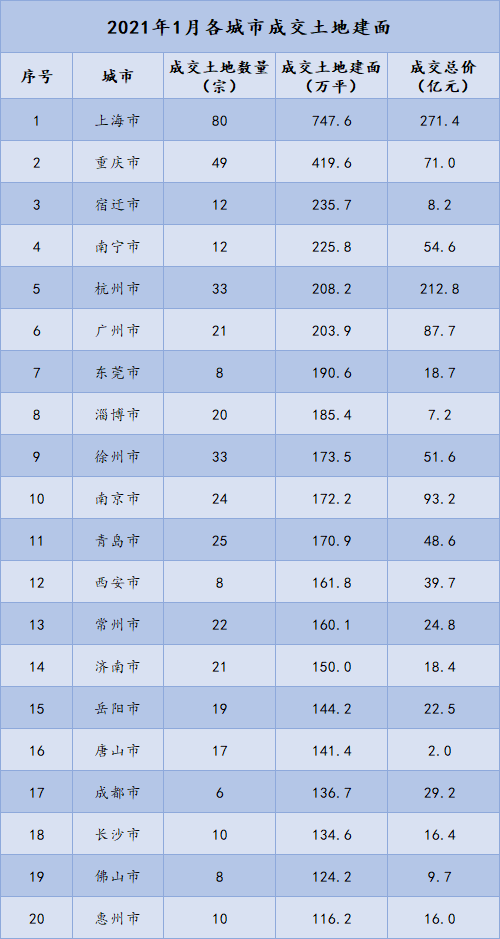

以城市成交土地建面來看,1月上海市共成交土地80宗,成交土地建面747.6萬平方米;重慶、宿遷、南甯、杭州分别以成交土地建面419.6萬平方米、235.7萬平方米、225.8萬平方米、208.2萬平方米緊随其後。

1月土地成交總價前5的城市分别是上海、杭州、北京、甯波以及南京,成交總價分别為271.4億元、212.8億元、144.9億元、113.1億元和93.2億元。

數據來源:觀點指數整理

從1月全國住宅用地成交總價研究來看,成交價格最高的是上海城投與上海建工聯手以底價176億元競得的上海黃浦區豫園地塊,而89567元/平方米樓面價則是上海成交樓面價最高。

值得注意的是,繼去年5月斥資179.6億元大手筆摘得北京分鐘寺3宗地塊後,合生繼續加倉北京,以46.57億元+21%自持競得大興區舊宮鎮南郊農場棚戶區改造項目地塊,溢價率10.88%,成交樓面價接近3.5萬元/平方米。

另外,美的置業繼續加快長三角區域擴儲步伐,以總價31.18億元競得浙江金華義烏市一宗商住地,成交樓面價25009元/平方米,溢價率77.34%。

來源:觀點指數整理

城市更新方面,據觀點指數統計,月内15家房企在城市更新業務上有新的動作,其中奧園成為了廣州黃埔旺村、廣州荔灣東塱村以及東莞南城三個舊改項目合作企業,是1月城市更新領域内較為活躍的房企。

政策方面,繼12月中旬中央經濟工作會議之後,1月24日廣東政府工作報告再提加快城市更新、城鎮老舊小區和城中村改造。

廣州佛山市自然資源局順德分局也發布關于《順德區深入推進城市更新(“三舊”改造)工作實施細則的補充意見》,補充地價計收及收儲補償標準六大方面進行闡述,探索改造權公開交易改造模式。

随着加快城市更新進程和調整優化改造等相關政策的推出,未來房企将在城市更新領域方面享受到更多的政策紅利,舊改項目的轉化速度相信也将得到提速。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:詹興晶

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載