碧桂園單月銷售額800億元,累計合約銷售額到達7703億元,以超過第二名恒大842.1億的優勢穩居榜單首位。

碧桂園突破7700億奪桂冠,半數房企銷售目標完成率超9成

年末将至,房企們為了追趕年初落下的銷售進度和完成全年銷售目標,正在加速推盤去化,做出最後的沖刺。

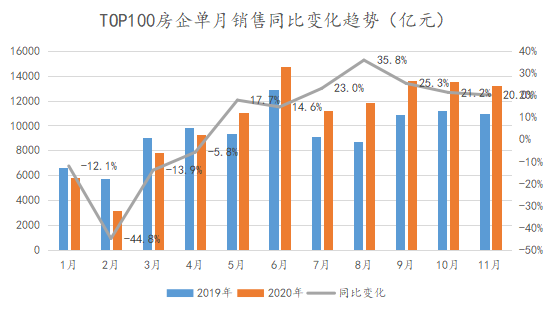

根據觀點指數發布的“2020年1-11月中國房地産企業銷售金額TOP100”榜單顯示,1-11月TOP100房企總銷售金額11.52萬億元,同比增長10.7%,累計銷售增幅較1-10月擴大1.1%。

數據來源:觀點指數整理

11月單月,TOP100房企總銷售額為1.32萬億元,同比增長20.0%,與10月的1.35萬億元總銷售額幾乎持平。

觀察榜單頭部企業,TOP5的房企分别是碧桂園、恒大、萬科、融創和保利。其中,碧桂園單月銷售額800億元,累計合約銷售額達到7703億元,以842.1億元的優勢超過恒大穩居榜單首位。

數據來源:觀點指數整理

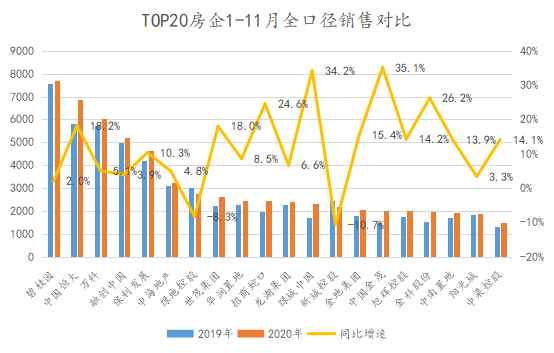

截至11月末,TOP20房企全口徑銷售基本回正。1-11月,TOP20房企中共有18家實現全口徑銷售額同比增速為正,其中金茂同比增幅最大,為35.1%。11月,TOP20房企中有17家錄得單月全口徑銷售同比正增長,其中增長幅度較大的有中海、招商以及綠城等房企。

數據來源:觀點指數整理

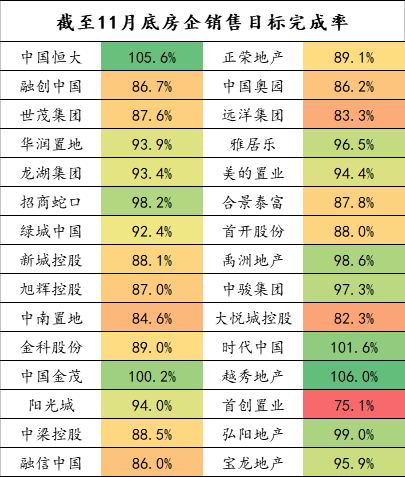

觀點指數統計以30家發布銷售目標的房企為樣本,計算銷售目標完成率發現,1-11月樣本房企平均目標完成率為92.4%,稍低于去年同期93.7%的平均目標完成率。

其中,今年1-11月30家樣本房企中目標完成率超過90%的房企有15家,占比50%;恒大、中國金茂以及時代中國等企業已經超額完成年度銷售目標;完成率位于85%-90%的房企有11家,占比為36.7%;剩余4家房企目標完成率位于75%-85%,占比13.3%。

權益銷售方面,2020年1-11月TOP100房企實現總權益銷售83576.6億元,同比增長7.9%;平均權益比例為72.5%,比去年同期下降1.7個百分點。

數據來源:觀點指數整理

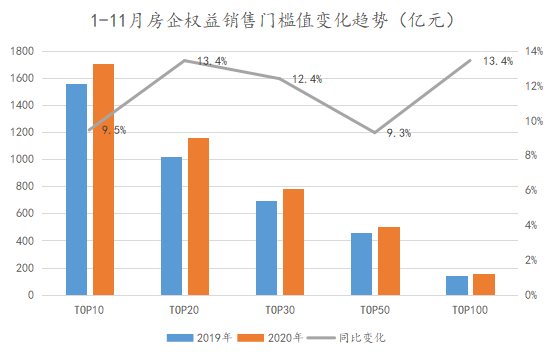

權益銷售榜單顯示,1-11月TOP10、TOP20、TOP30、TOP50、TOP100房企的權益銷售門檻值分别為1706.4億元、1160.1億元、783.3億元、503.7億元、158.6億元,分别同比增長9.5%、13.4%、12.4%、9.3%、13.4%。

盡管今年年初房企銷售受阻,但依舊通過加快推盤、促銷等方式,取得權益銷售金額門檻值的全面增長,體現出了房地産行業景氣狀态恢復良好。

銷售面積方面,TOP100房企1-11月錄得總銷售面積83812.6萬平方米,同比增長8.6%。11月單月,TOP100房企實現總銷售面積9637.1萬平方米,銷售均價1.37萬元/平方米,環比提高0.1萬元/平方米。

商品房竣工面積回正,房企銷售回款成主要資金來源

國家統計局數據顯示,1-10月,全國商品房銷售額13.2萬億元,累計同比增長5.8%,增速較1-9月擴大2.1個百分點;全國商品房銷售面積13.3億平方米,累計同比增長0%,增速較1-9月擴大1.8個百分點。

數據來源:國家統計局,觀點指數整理

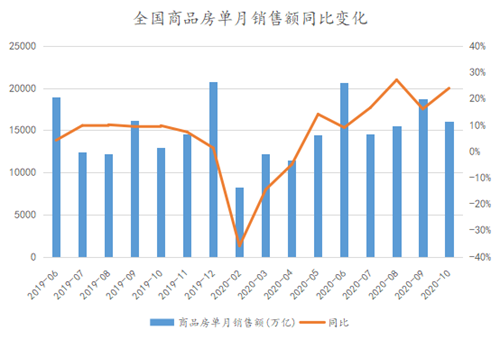

單月來看,上月全國商品房銷售金額為1.6萬億元,同比上升23.9%。其中,商品住宅銷售金額為1.4萬億元,同比上升26.0%。上月全國商品房銷售面積為1.6億平方米,同比上升15.3%,其中,商品住宅銷售面積為1.4億平方米,同比上升16.0%。

對比去年同期,上月房企銷售力度強勁,銷售金額同比增速達到年内次高點。這主要得益于房企月内積極推盤,追趕銷售進度。

但另一方面,在推盤促銷的過程中,均價有所下降,具體而言,10月商品房銷售均價為9874.6元/平方米,較前三月的銷售均價10240.8元/平方米出現下降。

1-10月全國房地産開發投資累計完成額為11.7萬億元,累計同比上升6.3%,較1-9月上升0.7個百分點。全國房地産開發投資完成額為1.3萬億元,同比上升12.7%,同比增速創2018年8月以來新高。

數據來源:國家統計局,觀點指數整理

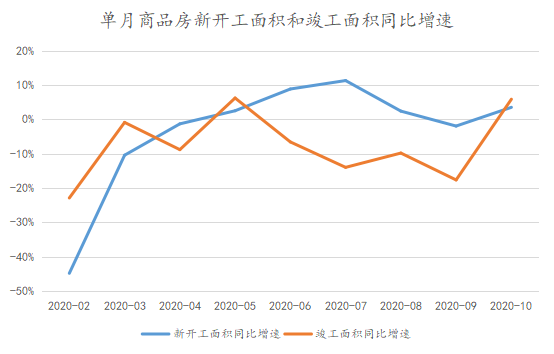

房地産開發投資完成額高增速主要是由于新開工面積和竣工面積的增加。根據國家統計局數據,上月全國房屋新開工面積為2.1億平方米,同比上升3.5%;全國房屋竣工面積為0.8億平方米,同比上升5.9%。

面臨“三道紅線”融資桎梏,房企傾向于加快開工促進回款,同時,四季度是傳統竣工旺季,項目交付結轉壓力下,房企資金和工程資源開始向竣工項目調配,預計年底房企施工投資和竣工将繼續保持較強韌性。

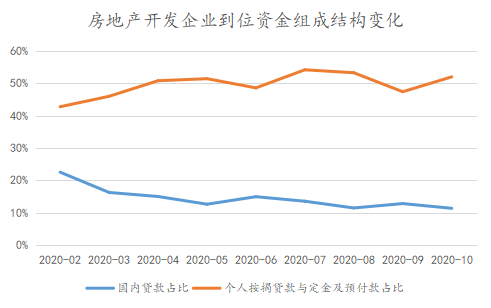

到位資金方面,1-10月房地産開發企業到位資金為15.3萬億元,累計同比上升5.5%,增速較1-9月擴大1.0個百分點。上月到位資金為1.7萬億元,同比上升14.5%,同比增速與9月持平。

從資金結構上看,上月房地産開發企業到位資金中,國内貸款、自籌資金、利用外資、定金及預收款、個人按揭貸款、其他到位資金分别為1893.9億元、5559.7億元、17.7億元、2528.8億元、6142.1億元和551.0億元,同比增速分别為18.5%、11.8%、-36.4%、13.1%、16.2%和20.4%。

數據來源:國家統計局,觀點指數整理

觀察今年房企到位資金結構變化,可以看到房企國内貸款占比逐漸走低,在10月降低到最低點11.3%,而定金及預收款、個人按揭貸款兩項到位資金占比維持在50%左右的高位。

随着“三道紅線”适用範圍的逐步擴大,房企降負債率的訴求強烈,在資金層面上對于銷售回款的依賴度将會有所增加。

優質地塊成交火熱,物業股打新熱度下降

11月土地市場成交狀況火熱。據觀點指數統計,截至11月25日,成交價格超過20億元的地塊數量達25宗,其中包括兩宗超百億地塊。

數據來源:觀點指數整理

一宗是融創和華發聯手競得的深圳市寶安區沙井街道地塊,成交價格為127.1億元,另一宗月内成交價格超過100億元的地塊是中海競得的珠海市十字門中央商務區灣仔片區金碧路地塊,成交價格104.8億元,溢價率24.7%。

數據來源:觀點指數整理

值得注意的是,月内深圳共有9宗涉宅用地成功出讓,總出讓建築面積為237.1萬平方米,體量上已經超越近5年深圳住宅用地的年供應建築面積。

上表中的9宗深圳涉宅地塊均采用“雙限雙競”的方式出讓,其中7宗地塊均以最高地價成交,另外兩宗則是底價成交,地塊熱度分化明顯。這在一定程度上體現出了房企當前謹慎拿地,追逐熱門區域地塊的拿地策略。

另外,一些城市就降低房企土地庫存、加快去化周期發布相關政策,例如廣州市于11月16日公布的《閑置土地處理辦法》規定,土地閑置1年按20%出讓金計費,2年可收回用地,這将促使房企嚴控土地投資和存量,更多地做好土地開發周期管理。

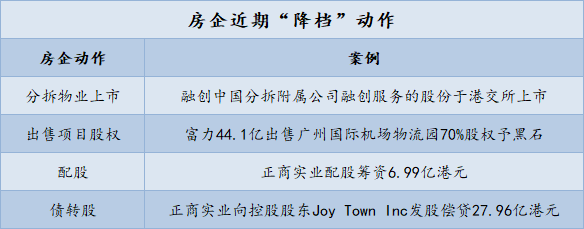

在資本市場上,房企分拆物業管理業務赴港上市的熱潮持續。繼10月卓越商企服務、第一服務控股、世茂服務、合景悠活上市之後,11月金科服務和融創服務相繼登陸港交所。

來源:觀點指數整理

房企在這個時點分拆物管業務上市,與通過股權增加權益,改善負債情況,達到“降檔”的目的不無關系。

數據來源:觀點指數整理,統計時間截止至11月25日收盤

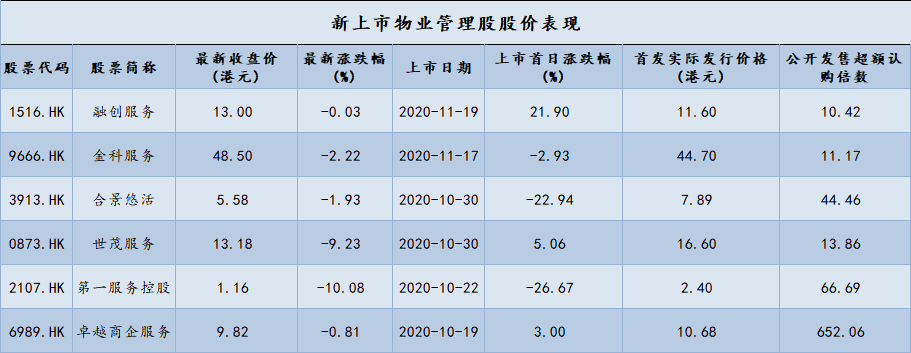

但根據物業新股上市的表現,市場反響較上半年有所減弱。近兩個月内上市的6家物業新股中,有3家開盤首日破發,其中第一服務和合景悠活首日股價收盤跌幅逾20%。

從超額認購倍數來看,投資者對于物業股打新的熱情明顯下降。10月19日上市的卓越商企服務超額認購652倍,與1個月後上市的融創服務超額認購倍數差距明顯。

顯然,紮堆上市物業股帶更多的投資標的與不明晰的股價變動讓投資者變得更加謹慎。12月上旬,兩家超大型房企的物業公司恒大物業與華潤萬象生活将在港交所正式敲鐘上市,屆時将迎來市場新一輪的審視和估值。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:詹興晶

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載