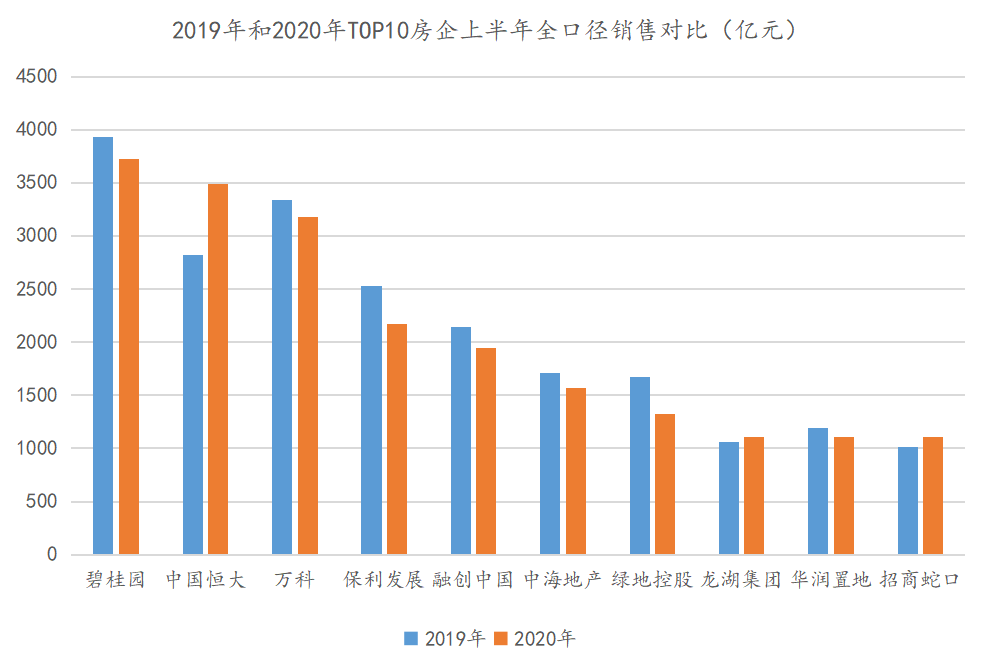

TOP3的房企分别是碧桂園、恒大、萬科。與去年不同的是,恒大上半年加大營銷力度,銷售已然接近3500億元,躍居至榜眼的位置,碧桂園繼續以3722.9億元穩居榜首。

碧桂園單月錄得810億元,千億房企擴圍至13家

國内新冠疫情逐步受控,各地復工、復産、復學有序推進,房地産市場也在持續復蘇。歷經艱難的181天後,房企積極地向市場呈現出屬于自己的“630銷售業績”。

觀察榜單頭部企業,TOP3的房企分别是碧桂園、恒大、萬科。與去年不同的是,恒大上半年加大營銷力度,銷售已然接近3500億元,躍居至榜眼的位置。從銷售金額來看,今年上半年前三甲的差距在逐漸縮小。2020年上半年,碧桂園、恒大和萬科的銷售額分别為3722.9億元、3487.9億元以及3180.0億元,2019年同期則分别錄得3934.9億元、2818.0億元和3340.0億元。

值得注意的是,随着疫情好轉和購房消費意願加強,碧桂園逐漸加大了貨值鋪排量,第二季度銷售額錄得大幅增長。其中碧桂園6月實現全口徑銷售810億元,單月業績規模創年内新高。

數據來源:觀點指數整理

在疫情打亂經營節奏的情況下,1-6月TOP20房企全口徑銷售增長幅度各異。其中TOP10房企逆市增長最為明顯的是恒大,這得益于恒大在疫情最為嚴重的2月,率先加大網上購房營銷渠道的使用,還匹配“無理由退房”以及打折促銷等手段,錄得銷售額447.3億元,單月業績遠超其他房企。而在TOP20中全口徑銷售同比增長幅度最大的是中國金茂,增幅高達31.1%。

數據來源:觀點指數整理

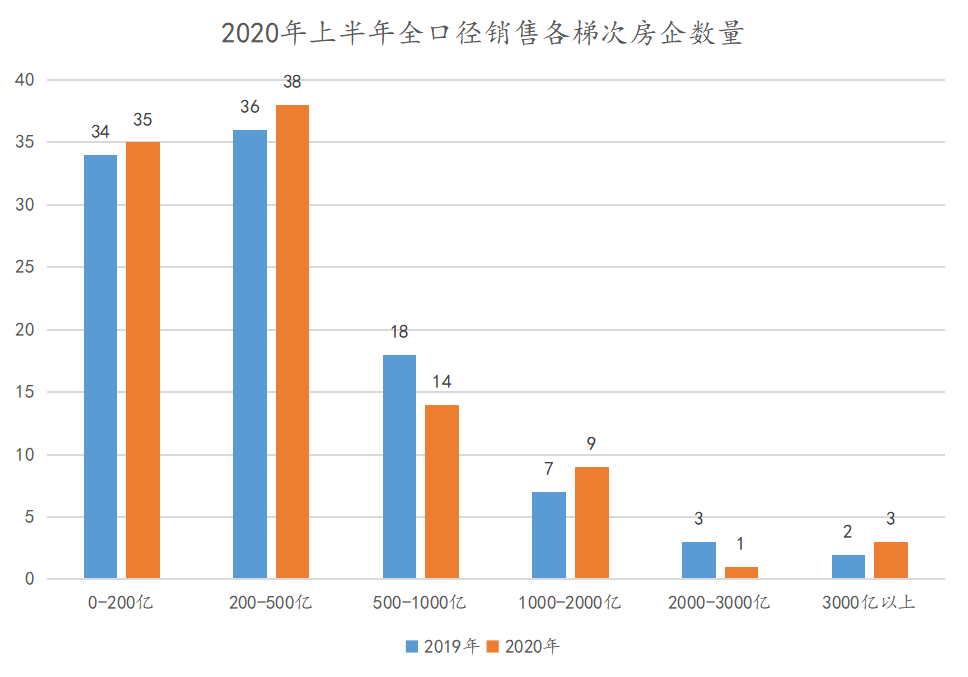

從榜單來看,上半年全口徑銷售超過1000億元的房企有13家,比去年同期增加1家,這說明了疫情時期大型房企銷售修復時間更短,表現出來的韌性更強。受疫情影響較大的是位于500-1000億元的房企,該梯次的房企數量有14家,較去年減少4家。

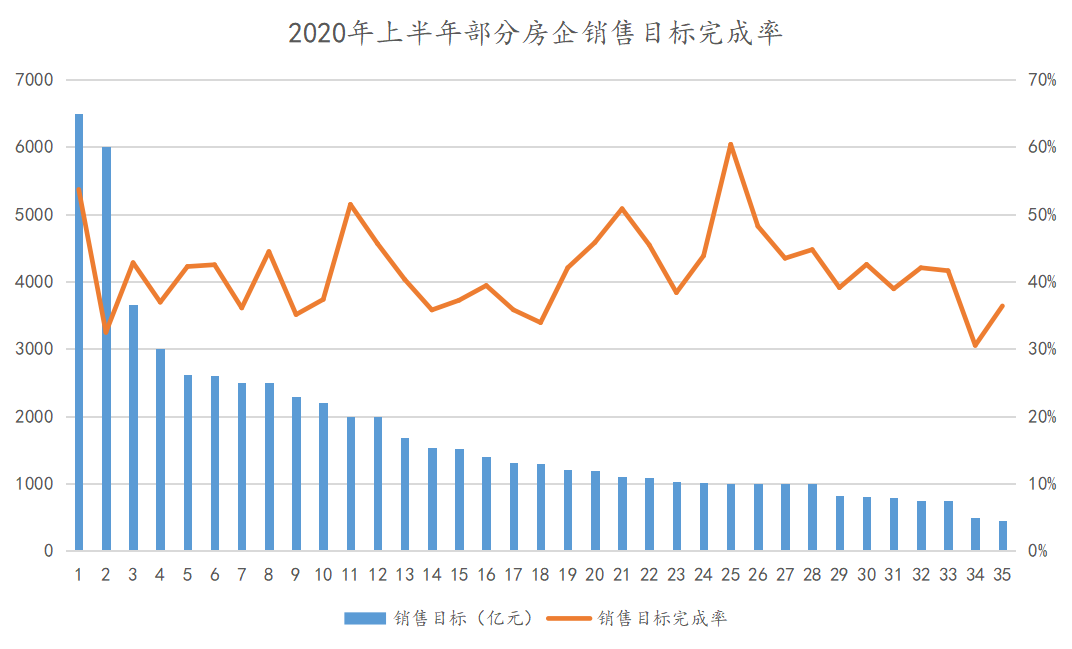

今年年初的業績會以及其他公開場合,不少房企都對外發布了銷售目標。當前房地産行業增速放緩,疊加年初疫情的爆發,房企設定的年内銷售目標完成比例不及去年同期水平。

數據來源:觀點指數整理

以35家發布銷售目標的房企作為樣本,觀點指數統計發現上述房企的目標完成率超過50%的僅有4家,占比11.4%;完成率位于40%-50%的房企有16家,所占比重為45.7%,剩余15家目標完成率均位于30%-40%。

換句話說,近9成房企未能在年中實現銷售目標的一半。不過随着房地産市場復蘇和房企三、四季度推出貨值增多,預計下半年将迎來銷售高峰期,完成全年銷售目標依舊具有上升空間。

TOP100房企銷售同比下降3.2%,百強門檻值下滑6.9%

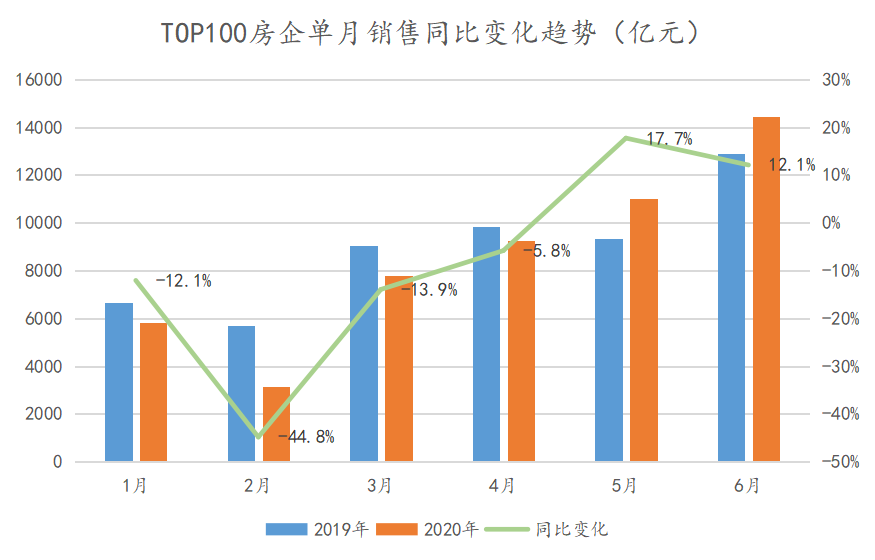

“觀點指數·2020年上半年中國房地産企業銷售金額TOP100”顯示,1-6月TOP100房企總銷售金額51517.1億元,同比下降3.2%。

數據來源:觀點指數整理

單月來看,TOP100房企6月錄得總銷售額為14435.7億元,達到上半年峰值,同比增長12.1%,繼5月後,銷售同比增速繼續為正。

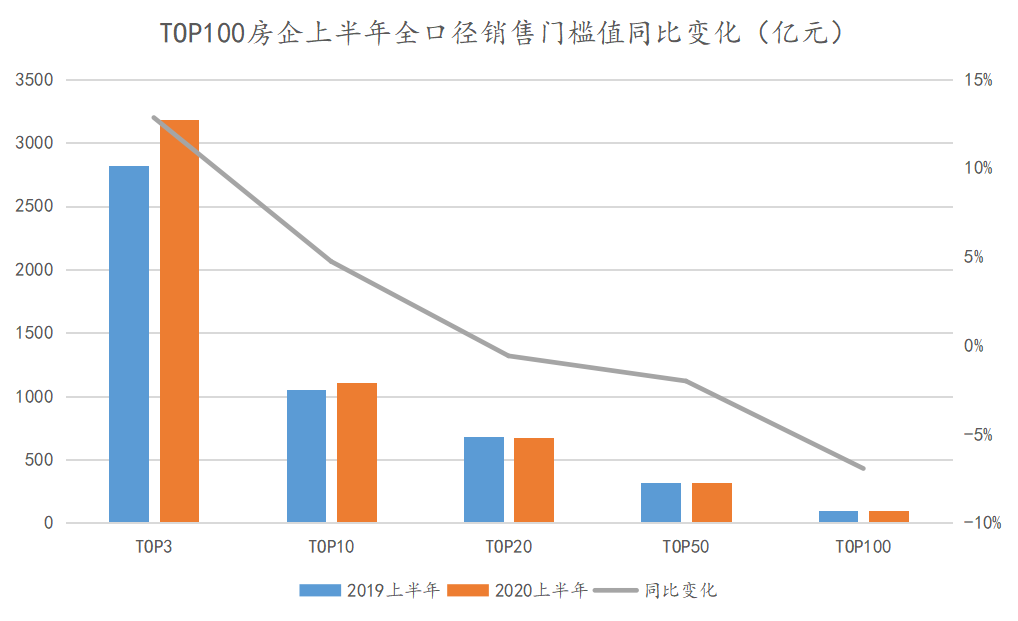

2020年上半年,受疫情等因素影響,TOP100房企全口徑銷售金額部分門檻值出現同比降低的情況。

數據來源:觀點指數整理

具體而言,“觀點指數·2020年上半年中國房地産企業銷售金額TOP100”的門檻值為94.3億元,較去年同期的101.4億元減少6.9%,這也是所有梯次門檻值里降幅最大的。緊随其後的是TOP20以及TOP50門檻,為677.0億元和316.1億元,分别同比下降2.0%和0.6%。相比之下,頭部房企改善經營的能力更強,TOP3和TOP10門檻值不降反升,分别同比增長12.8%和4.7%。

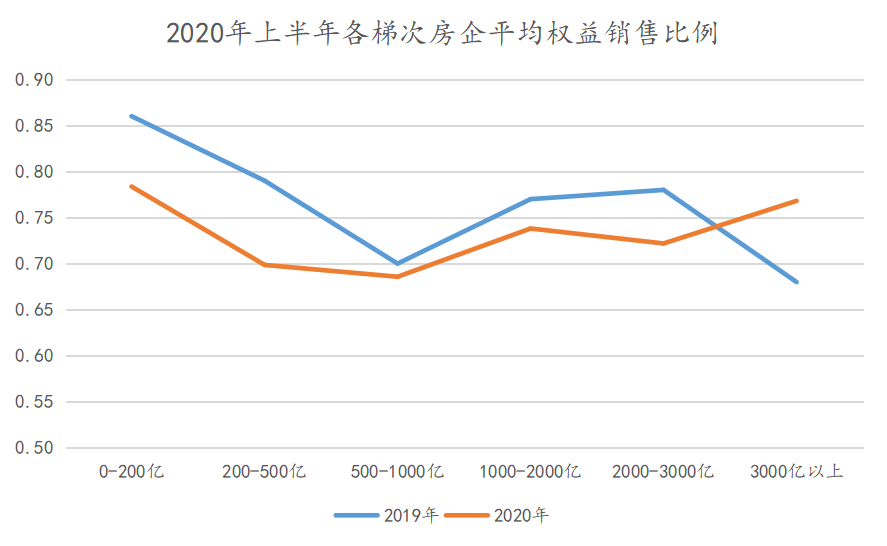

權益銷售方面,2020年1-6月TOP100房企實現總權益銷售37474.0億元,平均權益比例為72.7%,比去年同期下降6.3個百分點。

數據來源:觀點指數整理

觀察不同梯次房企的平均權益銷售比例可以發現,2020年上半年,除了全口徑銷售超過3000億的房企,其他梯次的房企平均權益銷售比例均出現不同程度的下滑。其中銷售金額位于200-500億元的房企的平均權益銷售比例從去年年中的0.79下降至0.70,在各個梯次中下降幅度最大。

這說明今年上半年小股操盤、合作及代建項目入市數量逐漸增多。現階段房企拿地、資金壓力與規模訴求並存,我們預計TOP100房企的平均權益比例在未來一段時間内将會繼續下降。

數據來源:觀點指數整理

銷售面積方面,TOP100房企1-6月錄得總銷售面積37659.7萬平方米,同比下降4.3%。受疫情影響,今年上半年單月銷售面積和銷售均價呈現明顯的“V字型”,在2月表現為量價齊跌,随着房地産市場的回暖,面積和均價逐漸回歸正常水平。

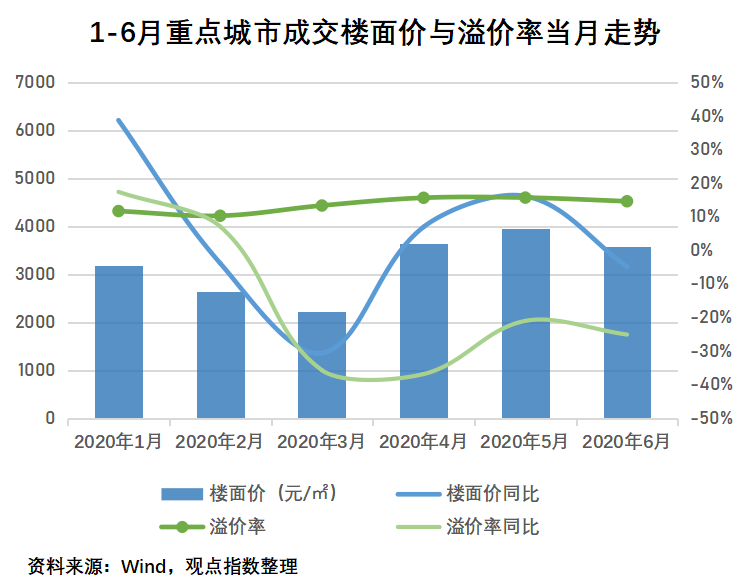

一二線城市土拍狂歡,優質地塊成重點角逐對象

2020年上半年,土地市場成為了房企争奪資源的重點圍獵場。受疫情影響,房企的銷售節奏出現較大波動,而在土地價款延付等政策的推動下,房企紛紛轉戰土地市場,並将大量資金投入到對優質地塊的角逐中,因此上半年多有“高溢價地塊”成交。

以國家統計局公布的數據來看,2020年1-5月,房地産業土地購置面積4752.05萬平方米,同比下降8.1%,降幅環比收窄3.9個百分點;但土地成交價款2429.48億元,同比增長7.1%,繼1-4月同比增長6.9%後,第二個月累計增長為正。

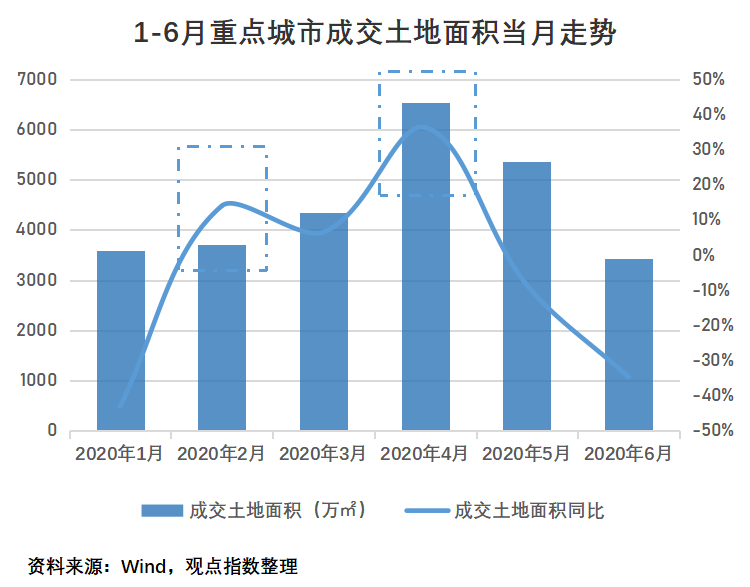

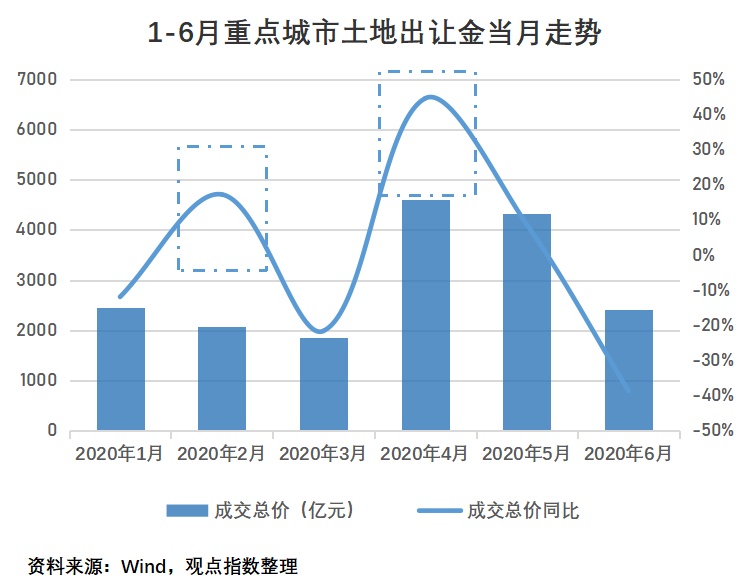

以觀點指數監測的100個重點城市情況來看,上半年土地市場涌現了兩波小高潮。2020年2月和4月,百城成交的土地面積分别同比增長13.80%、35.03%,成交總價分别同比增長17.23%、42.01%。與此同時,今年2月的商品房銷售市場曾一度陷入低谷,直至4月才逐漸復蘇。

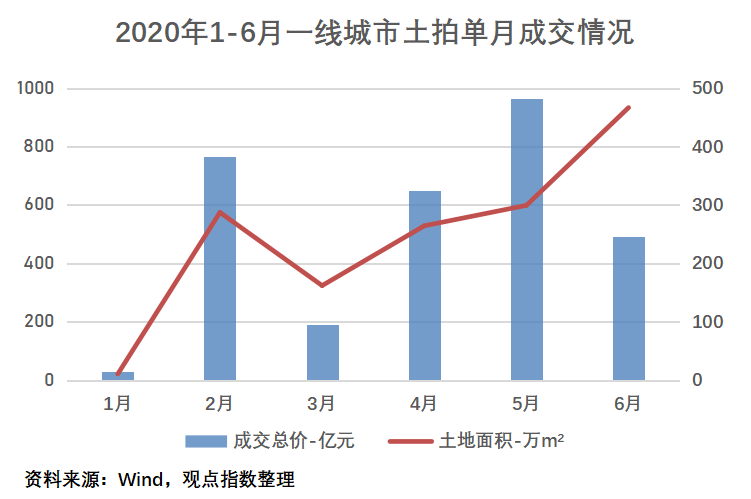

相比4月份,雖然5月的土地市場出現了一定程度的回落,但一線城市及部分核心二線城市仍然熱度持續,供需兩旺,並加大對優質地塊的持續供應。其中,一線城市成交量價齊升,尤其是住宅用地成交方面。

分城市等級來看,北上廣深一線城市1-6月累計取得土地出讓金3092億元,其中2月、5月成交總價分别飙升至975.09億元、963.55億元。而5月較為引人注目的是,合生創展斥資107.4億元大手筆競得北京分鐘寺L-39、L-41地塊。加上此前奪得的分鐘寺L-24、L-26地塊,合生十天内豪擲179.6億元獲得北京25.1萬平方米土地,應付土地價款相當于去年銷售額的85%。

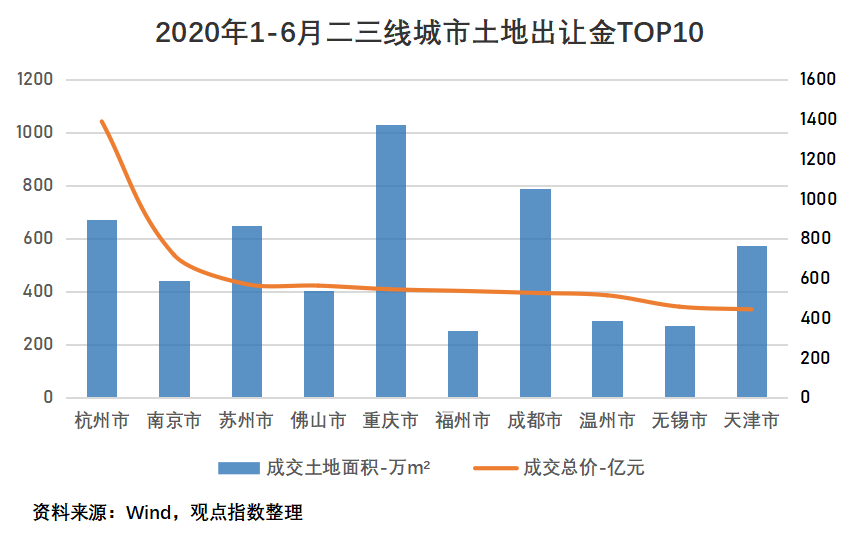

二三線城市1-6月累計取得土地出讓金6281.13億元,其中杭州以1390.40億元位居首位。于4月和5月,杭州的土地成交總價分别躍升至385.81億元、382.14億元,4月環比上升203.2%,同比下降0.83%,土拍熱度逐漸復蘇。

在4月28日的杭州百億土拍中,濱江一次加價10億,以56.42億元封頂價競得江幹區景芳三堡單元JG1206-47地塊。該地塊位于江河匯流區核心位置,而錢江新城2.0規劃藍圖明确地把江河匯區域納入其中,因此該區域被視為杭州未來最有潛力的區塊之一。

從房企拿地的整體情況來看,上半年部分房企選擇了謹慎,亦有房企順勢而為,積極補倉。

雖然上半年房企不惜高溢價拿地,但以觀點指數監測的100個重點城市來看,2020年1-6月土地溢價率同比仍處于下降趨勢。值得注意的是,不同于溢價率,成交土地樓面價于5月份達到峰值,同比上升16.23%。

聚焦到6月的土地市場,月内碧桂園25.87億搶東莞橫瀝最貴商住地、彰泰外拓無錫土地市場等,也預示着土地市場的熱度依然未減退。

到位資金降幅收窄,下半年或迎來短債壓頂

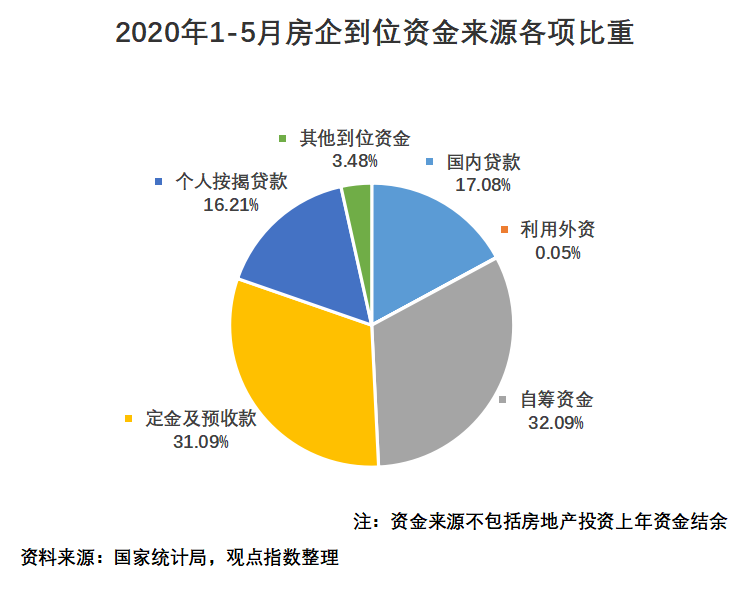

回到房企的資金層面,受疫情影響,房企到位資金仍處于同比下降趨勢;但随着國内疫情狀況進一步好轉,同比降幅進一步收窄。

國家統計局數據顯示,1-5月份,房地産開發企業到位資金62654億元,同比下降6.1%,降幅比1-4月份收窄4.3個百分點。其中,國内貸款10703億元,下降0.5%;利用外資34億元,增長15.3%;自籌資金20106億元,下降0.8%;定金及預收款19479億元,下降13.0%;個人按揭貸款10154億元,下降0.9%。

從各項所占比重來看,定金及預收款、自籌資金仍是房企到位資金的主要來源,兩者合計占比六成。緊接其後的是國内貸款,占比17.08%。

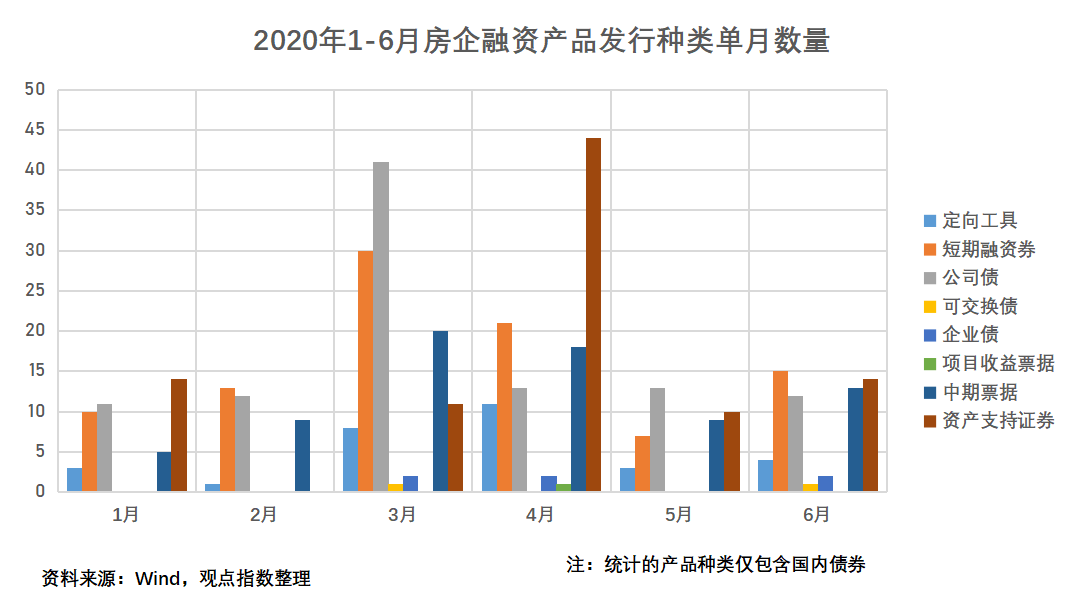

從房企融資情況來看,就國内發行情況而言,1-6月份,房企融資産品發行合計404只,其中3月份公司債發行達到峰值。值得注意的是,大部分融資的用途仍是以債務償還和流動性補充為主,這一定程度上是因為受到疫情的沖擊。

海外債方面,在1-3月統計期間,企業債為海外融資的主要方式,共融資1438.70億人民币,加權平均票面利率為8.2%。但随着國内債券市場的注冊制改革,4月份的海外債發行曾一度停滞,房企紛紛轉向較低融資成本的境内債券。來到5月份,海外債市場則重新打開,而首只打破僵局的則是新湖中寶在4月27日發行的企業美元債。

在觀點指數監測的96家樣本房企中,大部分房企融資占短期債務的平均比重低于三成,其中,由此可見,B1級房企上半年短債到期的壓力並不明顯,融資所得款項更多用于獲取土地等戰略層面。

但進入下半年,債務到期将會成為中國房地産開發企業面臨的一個重要挑戰。Wind數據顯示,7-12月合計有4122.79億元的房地産公司債務到期,其中7、8月份合計有1500.67億元。

值得注意的是,5月份房地産信托發行規模顯著下降,這也意味着房企的融資通道正逐漸被收緊。根據用益信托網的統計數據,5月份,投向房地産領域的信托産品共有471只,總融資規模為683.16億元,相比4月減少了194只,規模縮小了16.19%。

随着外部環境的不确定性帶來的風險倍增,未來需警惕潛在的“堕落的天使”(從投資級降到投機級的發行人)的數量增多。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:詹興晶、黃柏堅

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載