恒大4月單月銷售額650億元,累計合約銷售額到達2123.7億元,繼續蟬聯榜單首位;碧桂園單月銷售690億元,以微弱差距位居第二。

頭部房企韌性凸顯,TOP100房企4月同比下降6.6%

伴随着全國復工復産的有序推進,房企銷售也在復蘇,行業逐漸走出疫情陰霾。

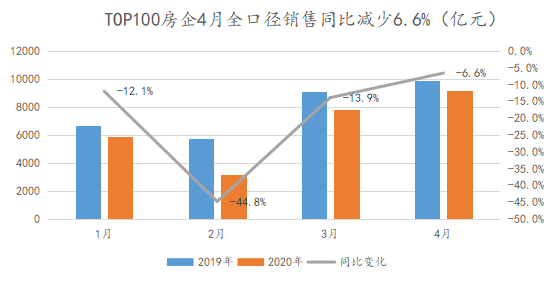

觀點指數發布的“2020年1-4月中國房地産企業銷售金額TOP100榜單”顯示,前四月TOP100房企實現總銷售金額25992.9億元,同比下降16.9%。

數據來源:觀點指數整理

單月來看,TOP100房企銷售數據繼續回暖,4月錄得總銷售額為9193.1億元,環比增長17.8%,同比下降6.6%,降幅較3月收窄7.3%。

榜單顯示,1-4月,TOP10、TOP30、TOP50、TOP100房企的銷售金額門檻值分别為578億元、234.6億元、138.6億元和39.3億元,相比去年同期對應的門檻值分别下降9.8%、22.2%、24.3%和34.2%。

觀看榜單頭部企業,TOP5的房企分别是恒大、碧桂園、萬科、保利和融創。其中,恒大4月單月銷售額650億元,累計合約銷售額到達2123.7億元,繼續蟬聯榜單首位;碧桂園單月銷售690億元,以微弱差距位居第二;萬科前4月累計銷售1860億元,基本已經追平去年同期水平,目前暫列第三名;而融創、保利則分别以1080億以及958億位列第四、五名。

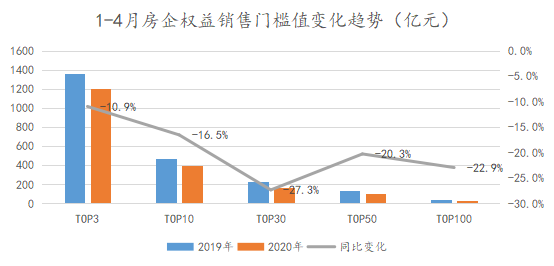

權益銷售方面,2020年1-4月TOP100房企實現總權益銷售19135.4億元,同比下降18.7%;平均權益比例為75.5%,比去年同期下降0.5個百分點。

數據來源:觀點指數整理

權益銷售榜單顯示,1-4月,TOP3、TOP10、TOP30、TOP50、TOP100房企的門檻值分别為1209.0億元、395.1億元、165.3億元、109.4億元、30.7億元,比去年同期分别下降10.9%、16.5%、27.3%、20.3%、22.9%。觀看趨勢線可以發現,疫情影響下,頭部房企銷售修復更快,凸顯出很強的韌性。

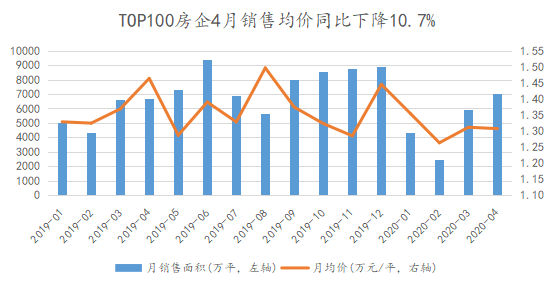

銷售面積方面,TOP100房企1-4月實現總銷售面積19793.3萬平方米,同比下降12.7%。4月單月,實現總銷售面積7032.5萬平方米,與去年同期基本持平。

數據來源:觀點指數整理

值得注意的是,TOP100房企4月銷售均價為1.31萬元/平方米,相對于2月呈現上升趨勢,但比去年同期還是處于較低水平。

銷售數據回暖,單月投資增速回正

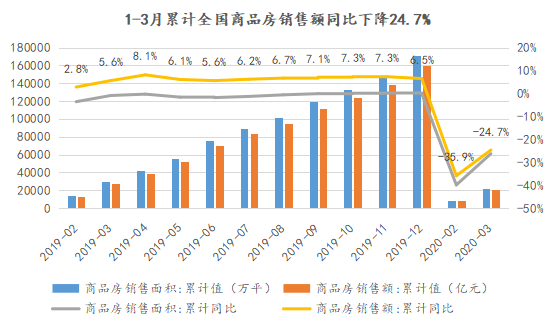

國家統計局數據顯示,2020年1-3月全國累計商品房銷售額20365億元,同比下降24.7%,其中住宅銷售額下降22.8%,辦公樓銷售額下降36.8%,商業營業用房銷售額下降39.8%;累計全國商品房銷售面積21978萬平方米,同比下降26.3%。

數據來源:國家統計局,觀點指數整理

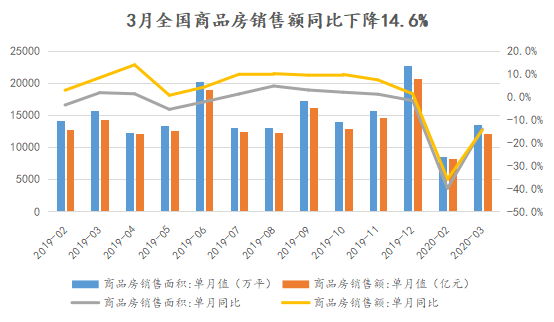

3月單月,全國商品房銷售金額與銷售面積呈現V型反彈。其中,商品房實現銷售金額12162億,同比下降14.6%,前值為35.9%;商品房銷售面積13503萬平方米,同比下降14.1%,前值為39.9%。

數據來源:國家統計局,觀點指數整理

值得注意的是,3月全國商品房銷售均價為9007元/平方米,同比增長-0.5%,前值為6.6%。銷售均價下降的主要原因,首先是臨近一季度末市場行情遇冷,部分房企采取了以價換量的策略,降價促銷,增加銷售金額。

其次,由于一二線城市人口密集,流動性大,地方政府對疫情管控更嚴,復工復産速度滞後于三四線,使得市場上成交的三四線低單價産品比例增多,拉低了全國整體銷售均價。

數據來源:國家統計局,觀點指數整理

新開工面積方面,1-3月房地産新開工面積28203萬平方米,同比下降27.2%;3月單月房地産新開工面積為17833萬平方米,同比下降10.4%,前值為44.9%。

住房和城鄉建設部4月3日數據顯示,全國房屋建築和市政基礎設施工程在建項目開復工率90%。由于施工現場復工,3月房地産新開工面積出現較大反彈,房企此前停滞的開發項目也逐漸進入正常開工狀态。

但從一季度來看,新開工面積同比明顯下降,這給房企土儲轉化帶來一定壓力,並對短期市場供給造成一定影響。

數據來源:國家統計局,觀點指數整理

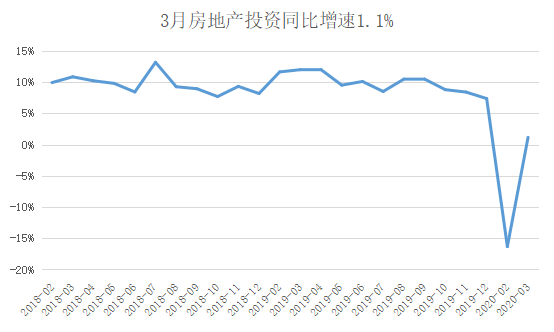

房地産投資方面,2020年前3月房地産開發投資21963億元,同比下滑7.7%,前值為16.3%,其中,住宅投資16015億元,下降7.2%,降幅收窄8.8個百分點。

3月單月,房地産開發投資11848億元,同比提升1.1%,前值為-16.3%。單月開發投資增速率先回正,體現出當前穩房地産開發投資政策的奏效。

前段時間,各地相繼推出了利好政策,如适當下調貸款利率、允許延期或分期繳納土地出讓價款等,這在一定程度上加快了土地市場成交數量,拉動房地産開發投資回暖。

統計局數據顯示,2020年1-3月,房地産開發企業土地購置面積1969萬平方米,同比減少22.6%,但降幅比1-2月收窄6.7個百分點;土地成交價款977億,同比減少18.1%,降幅收窄18.1個百分點。

3月單月,房地産開發企業土地購置面積877萬平方米,同比減少12.2%;土地成交價款537億,同比增長6.7%。政策利好以及土地回暖,拉動房地産投資觸底回升。

樓市逐漸復蘇,土地溢價上升明顯

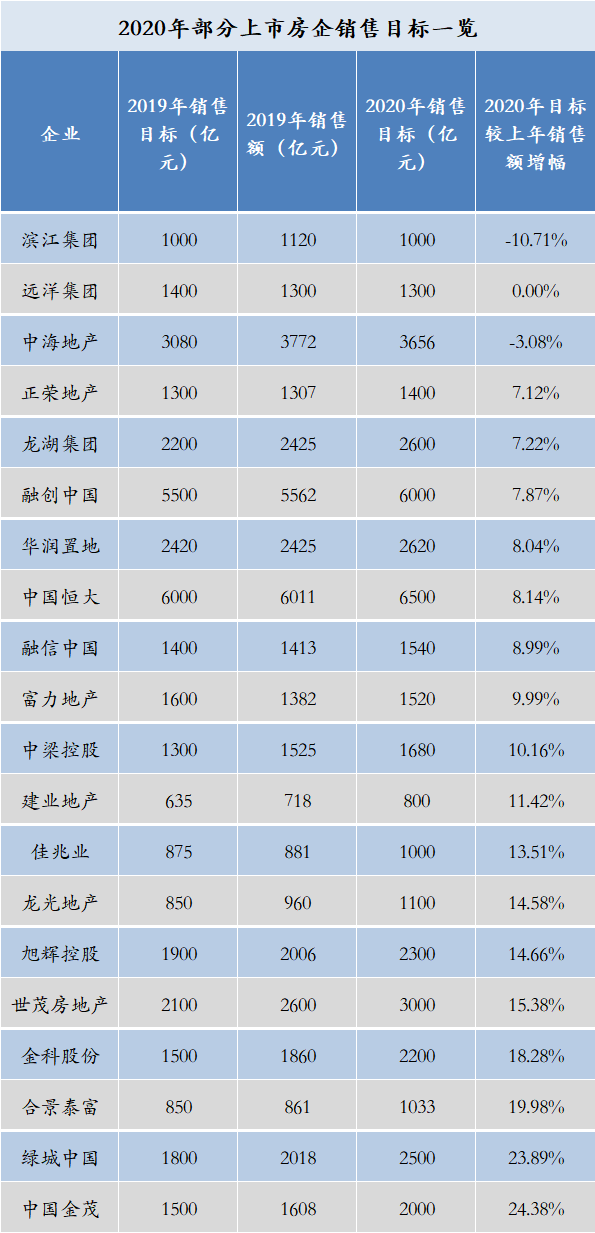

相比前三月,房企4月銷售呈現震蕩反彈的趨勢。不過受疫情影響,依然大幅低于預期,公布的銷售目標也普遍保守。

數據來源:企業公告,觀點指數整理

從上圖可以看出,房企公布的銷售目標大部分基于去年的實際銷售額進行上調,但幅度不大。比如一向擴張迅速的融創,其管理層表示2020年最重要的任務是增加盈利,並基于目前的可售貨值制定6000億元銷售目標,較去年實際銷售額增幅為7.87%。

在土地市場上,房企拿地熱度依舊,並且溢價率明顯上升,超過20%的數量不少。

來源:觀點指數整理

究其原因,一方面是多地先後推出了土地款延遲支付的政策;二是在嚴厲的政策調控下,為了激活土地市場需求,對沖疫情影響,各地先後推出了一定數量的優質地塊。

可以看到,溢價率上漲較多的區域,出讓土地的區位稀缺性、限價要求等都較疫情前有較大提升。在前期銷售不及預期的情況下,房企反而加大了在土地市場的補倉力度,尤其是對于優質地塊的争奪。

值得注意的是,目前土地市場的溢價率提升具有特殊性,大多發生在局部區域,並非是2019年同期的“量價齊升”。預計4月後,溢價率會呈現一定程度的回落。

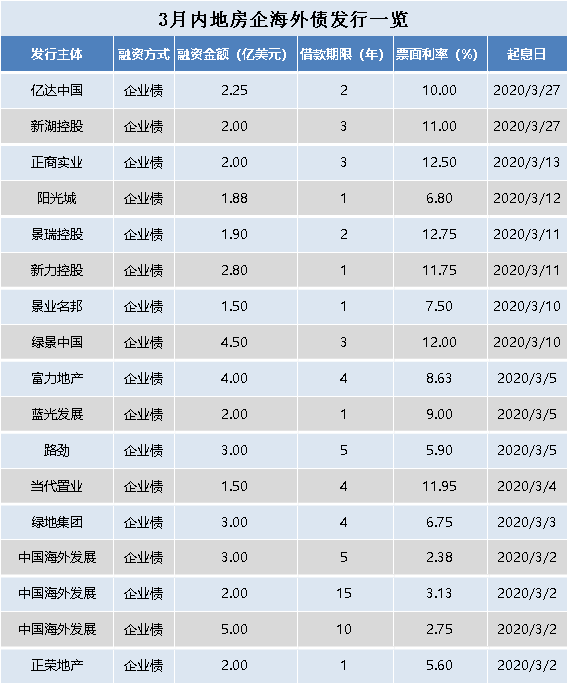

除土地市場外,受疫情和全球經濟預期影響,國内房企的海外債發行也漸入冰凍期。從下圖可以看到,3月中下旬以來,監測範圍的内地房地産企業,海外債發行數量僅為2筆,急劇下滑。

來源:Wind,觀點指數整理

由于境外債到期收益率過高,導致發債成本加重。與此同時,随着境内債券利率不斷下行、審批發行加速,中資房企發債融資紛紛轉戰國内市場,以提高賬面現金的充裕度。

4月17日,中共中央政治局會議再次重申房住不炒,強調以更大的宏觀政策力度對沖疫情影響,穩健的貨币政策要更加靈活适度,引導貸款市場利率下行,把資金用到支持實體經濟特别是中小微企業上。

“引導利率下行”,目的在于降低居民杠杆率。從央行最近幾次動作來看,比如1年期LPR下調20個基點至3.85% ,5年期以上降10個基點等,均在于通過引導貸款市場利率下行,有效降低購房成本,從而激發消費者的購房欲望。

在政策引導下,預計未來房價會處于一個符合市場預期的波動範圍内,不會大起大落。

未來,政策的看點可能會更多集中在“因城施策”上。就目前形勢而言,推動樓市復蘇、企業復工等方面留給“因城施策”的空間依然很大。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:詹興晶、黃柏堅

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載