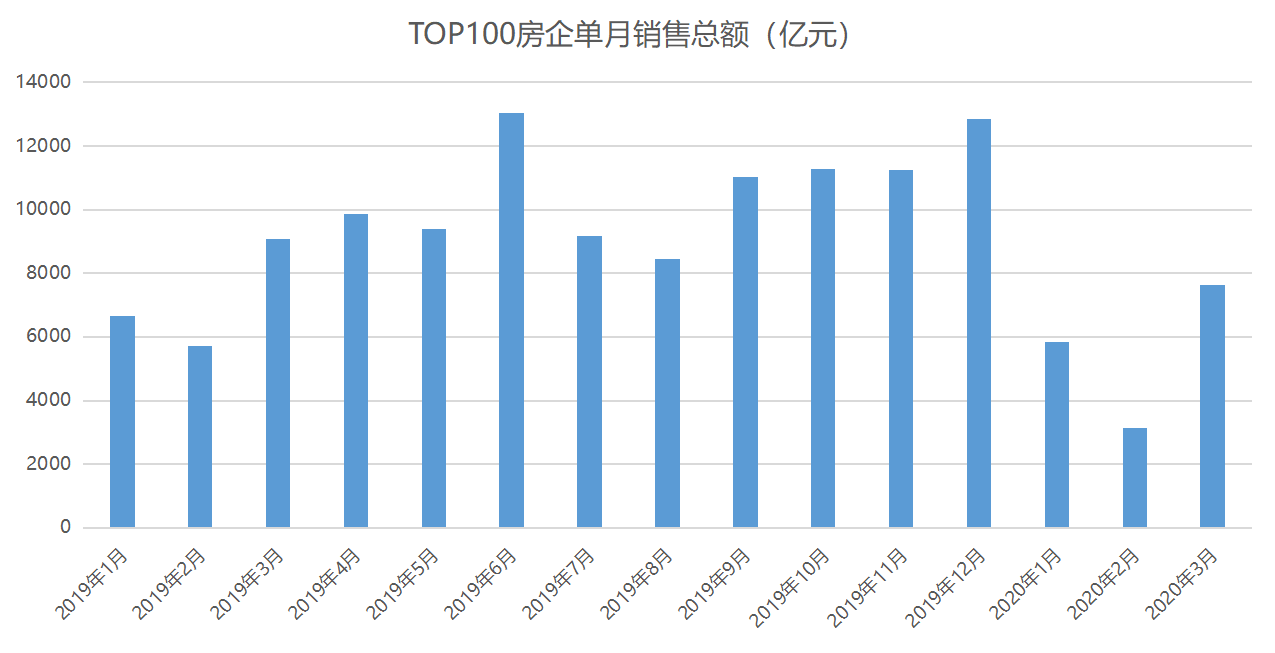

随着各地因應實際情況開始解封,全國復工復産的進度也正在快速鋪開。房地産企業銷售在經歷1-2月份連續兩個月的低迷之後,3月的銷售有所回升。

銷售金額有所回升恒碧萬繼續位居三甲

3月份,國内新冠疫情逐步受控,疫情防控重點已變成外防輸入。

随着各地因應實際情況開始解封,全國復工復産的進度也正在快速鋪開。房地産企業銷售在經歷1-2月份連續兩個月的低迷之後,3月的銷售有所回升。觀點指數發布的2020年1-3月中國房地産企業銷售金額TOP100榜單顯示,1-3月TOP100房企實現總銷售金額16629億元,同比下降15.8%。

從單月來看,3月份TOP100房企總銷售額為7569億元,環比上升143.1%,但仍較去年3月下降15.8%,單月銷售額相較2月份的谷底大幅上升,但仍維持在低位,疫情的影響仍在延續。

數據來源:觀點指數統計

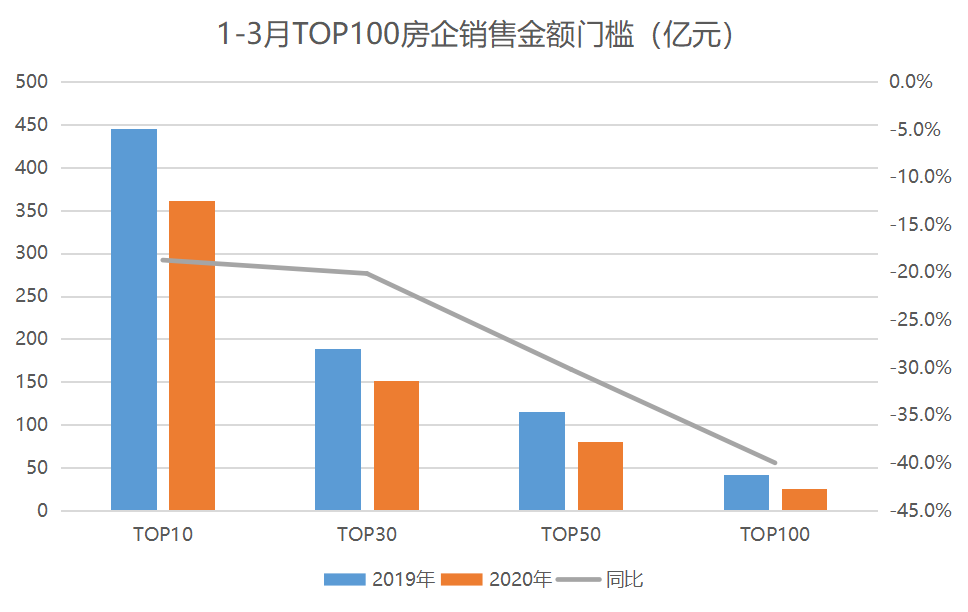

榜單顯示,1-3月,TOP10、TOP30、TOP50、TOP100房企的銷售金額門檻值分别為361.7億元、151.2億元、80.8億元和25.2億元,相比去年同期對應的門檻值分别下降18.7%、20.1%、29.9%和40.0%。

觀看銷售金額榜單的頭部企業,恒大、碧桂園、萬科依然牢牢把握前三甲位置。其中,率先采取網上賣房、加大優惠力度等促銷措施的恒大,繼2月份後再度以1465億元衛冕。在特殊時期下,網上營銷一定程度上能起到奇兵的作用。

碧桂園與萬科則分别以1425億元與1370億元的銷售額屈居榜眼和探花;保利、融創憑借合約銷售710億元與618億元分列第四、第五名。

數據來源:觀點指數統計

盡管近來因新冠疫情的到來,國家為支持經濟的發展,短期對信貸的控制有所放寬,但長期來看,對房企融資的限制仍然是客觀存在的。因此,通過讓渡部分權益,合作開發項目以降低風險,成為了整個房地産行業的大趨勢。

觀點指數發布的2020年1-3月中國房地産企業權益銷售金額TOP100榜單顯示,1-3月,TOP100房企實現總權益銷售12280億元,同比下降25.2%;平均權益比例為73.8%,比去年同期下降2.8個百分點。

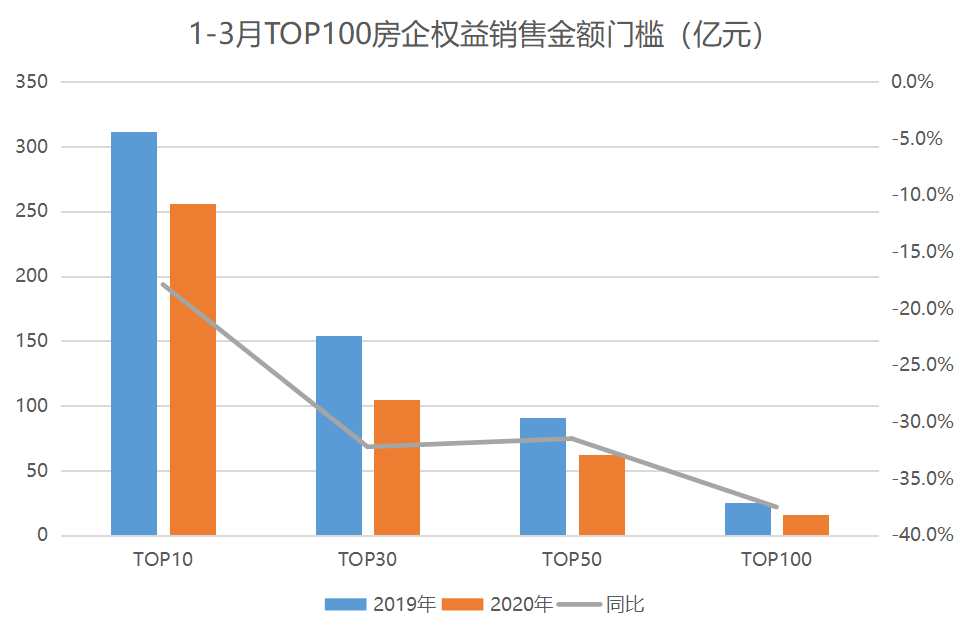

從權益榜單的門檻來看,1-3月,TOP10、TOP30、TOP50、TOP100房企的權益金額門檻值分别為255.8億元、104.7億元、62.5億元和16億元,相比去年同期對應的門檻值分别下降17.9%、32.2%、31.5%和37.5%。

數據來源:觀點指數統計

而在銷售面積上,2020年1-3月中國房地産企業銷售面積TOP100榜單顯示,1-3月,TOP100房企實現總銷售面積12888萬平方米,同比下降19.1%。

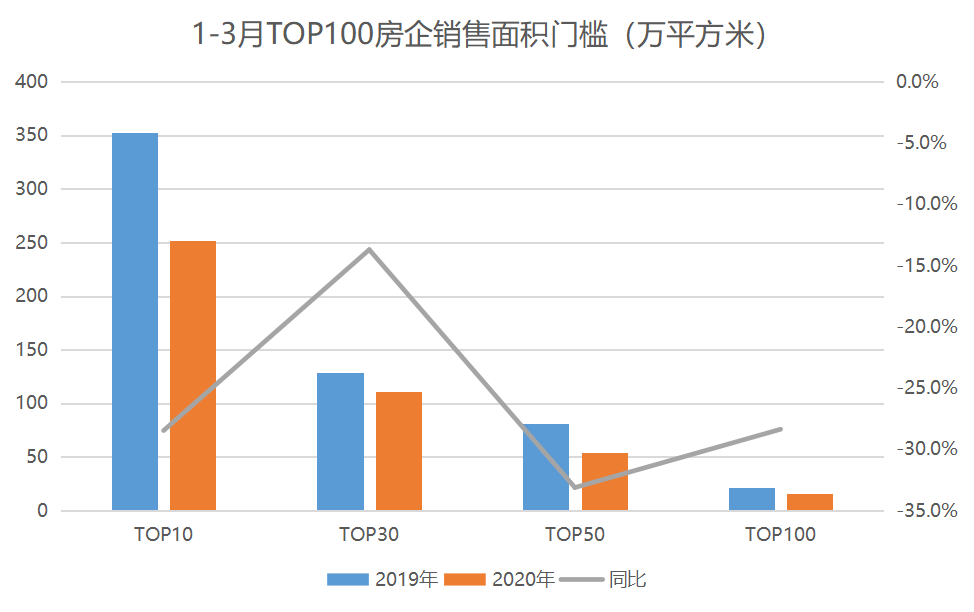

從銷售面積榜單的門檻來看,1-3月,TOP10、TOP30、TOP50、TOP100房企的銷售面積門檻值分别為252.2萬平方米、110.8萬平方米、54.5萬平方米和15.4萬平方米,相比去年同期對應的門檻值分别下降28.5%、13.7%、33.1%和28.4%。

數據來源:觀點指數統計

國房景氣指數創2016年新低,開竣工皆受累

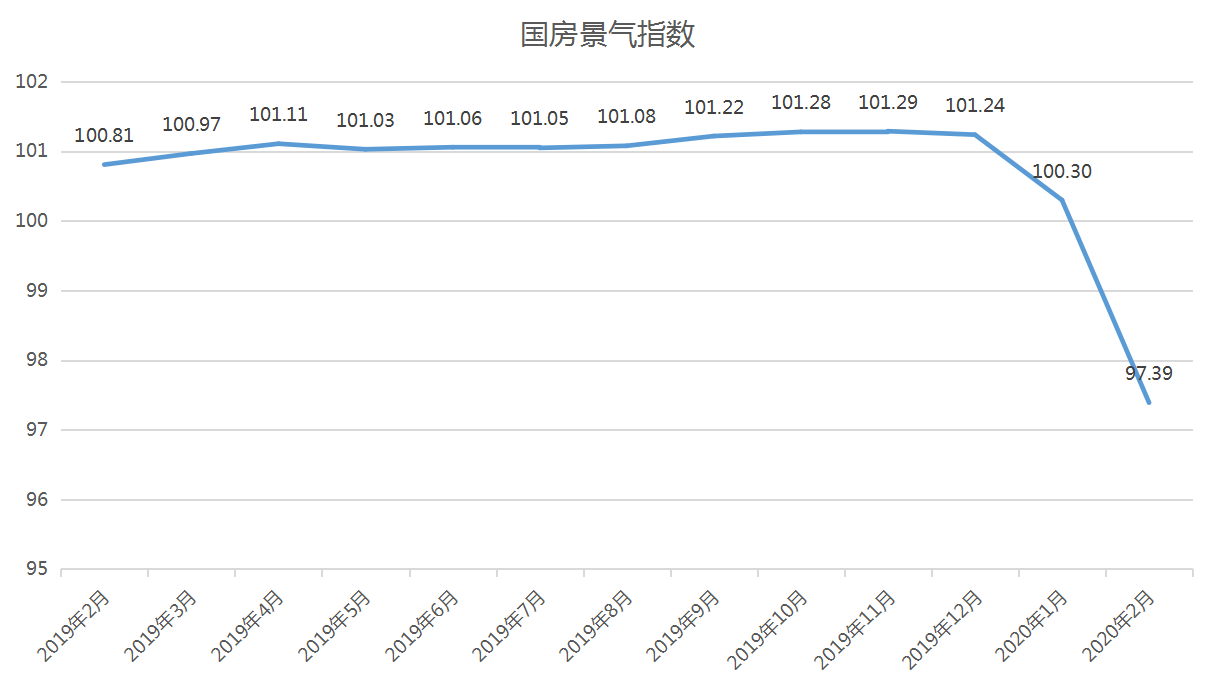

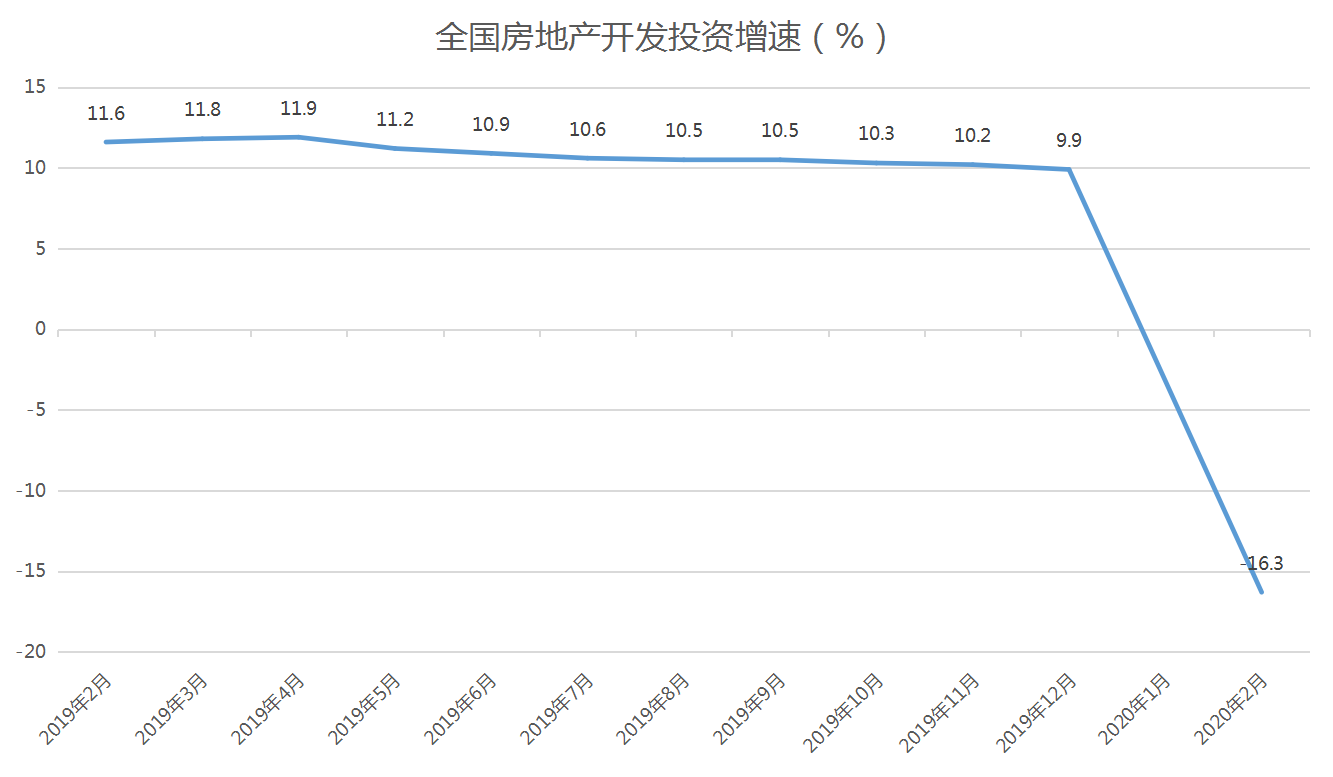

新冠疫情的影響在2020年初延續。國家統計局數據顯示,2月份國房景氣指數降至97.39,該指數跌到100以下,表示全國房地産開發投資景氣水平由“合适”轉為“适度”,這是自2016年2月以來首次,房地産行業在投資、資金、面積、銷售這四個方面均受到了疫情的重大沖擊。

數據來源:國家統計局、觀點指數整理

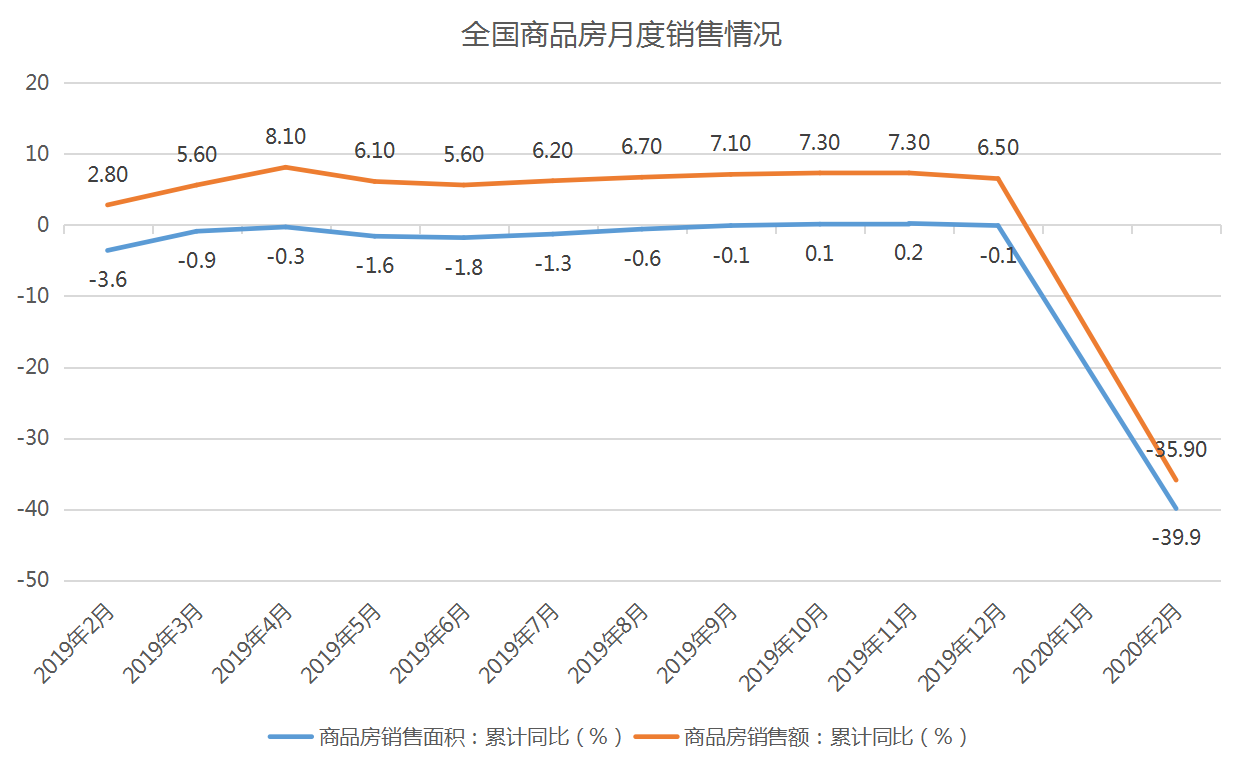

1-2月份,商品房銷售額8203億元,下降35.9%。其中,住宅銷售額下降34.7%,辦公樓銷售額下降40.6%,商業營業用房銷售額下降46.0%。商品房銷售面積為8475萬平方米,同比下降39.9%。其中,住宅銷售面積下降39.2%,辦公樓銷售面積下降48.4%,商業營業用房銷售面積下降46.0%。

數據來源:國家統計局,觀點指數整理

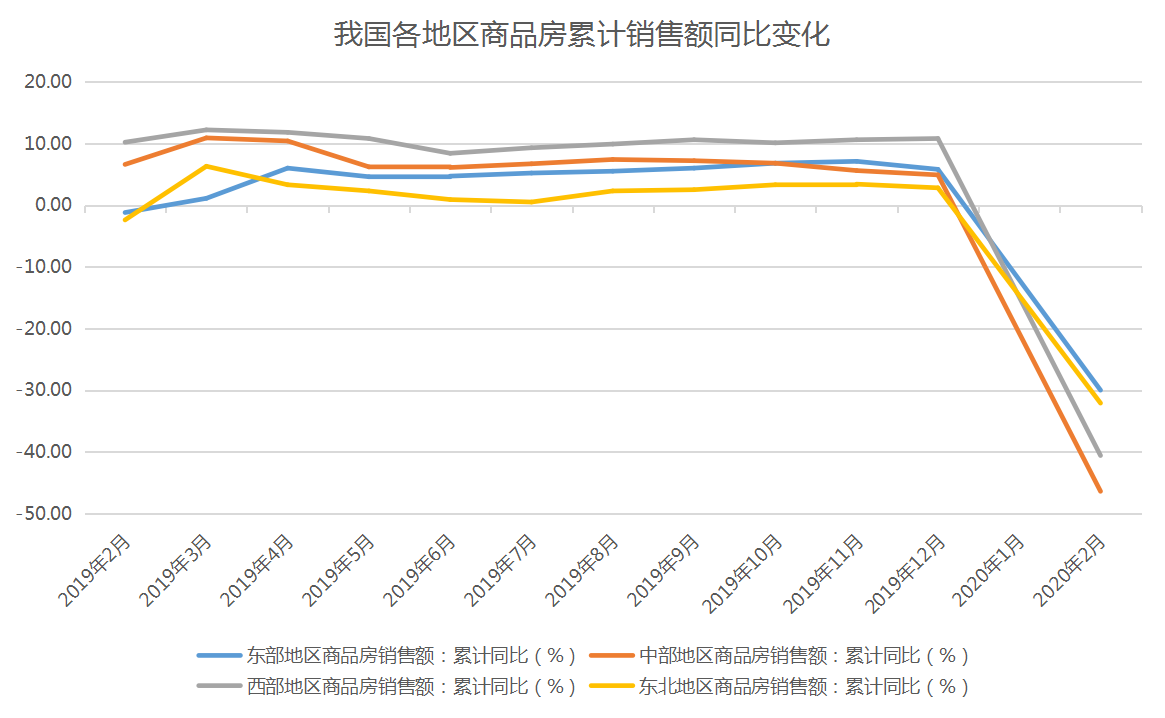

分區域來看,1-2月份,東部地區商品房銷售面積3537萬平方米,同比下降34.9%;銷售額4792億元,下降30.0%。中部地區商品房銷售面積2139萬平方米,下降45.2%;銷售額1425億元,下降46.4%。西部地區商品房銷售面積2565萬平方米,下降41.3%;銷售額1778億元,下降40.6%。東北地區商品房銷售面積234萬平方米,下降41.0%;銷售額208億元,下降32.1%。

由于湖北武漢地區為本次疫情的重點區域,而該區域有正好歸屬于中部地區,因此中部地區的商品房銷售受影響情況明顯高于其他地區。從數據也可以看出,中部地區商品房銷售面積的同比下降幅度,既大于平均值,也大于其余三個區域。

數據來源:國家統計局,觀點指數整理

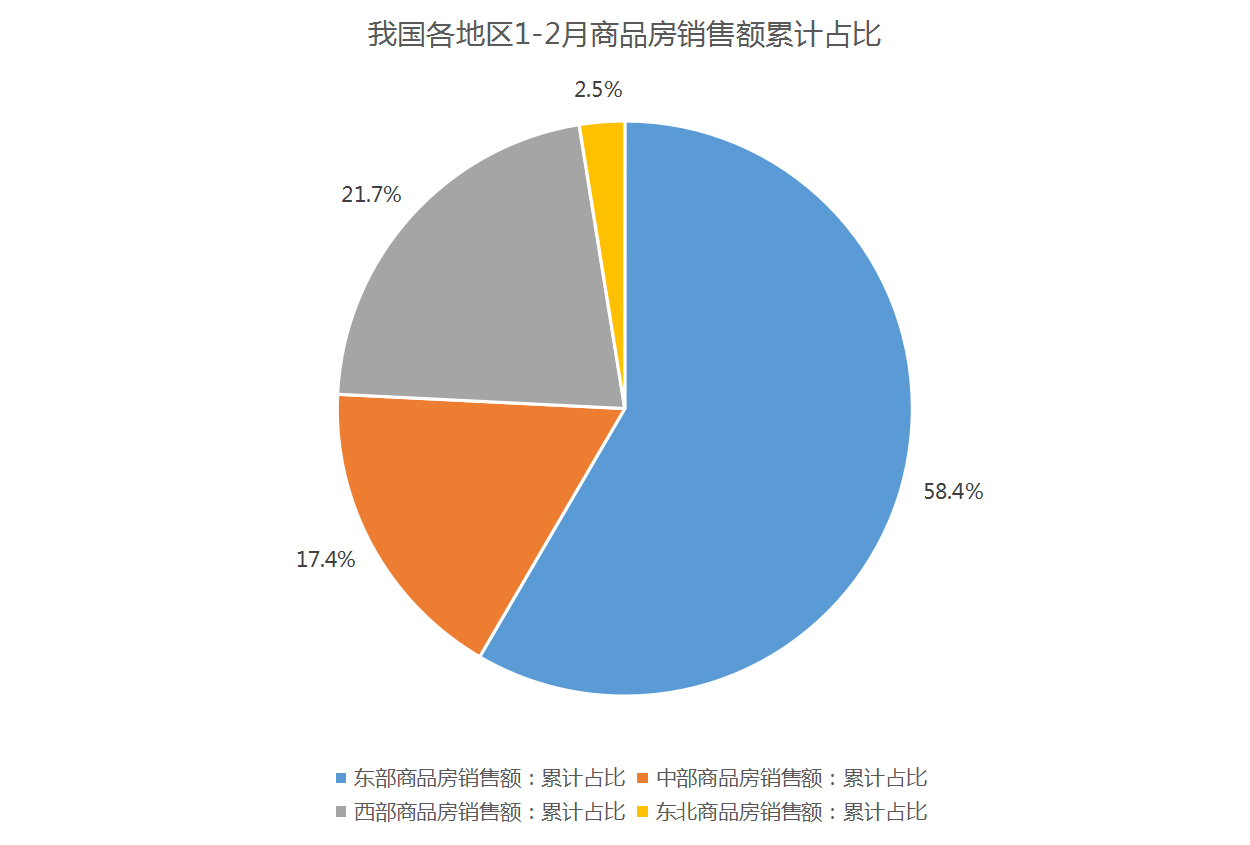

而從各地區累計銷售額在全國總額的占比上看,1-2月份,東部地區商品房銷售額占比為58.4%,較上一年同期上升5.0%;中部地區占比為17.4%,較上一年同期下降3.4%;西部地區占比為21.7%,較上一年同期下降1.7%;東北地區占比為2.5%,較上一年同期上升0.1%。

數據來源:國家統計局,觀點指數整理

東部地區的累計銷售額在金額和面積上雖跟随大環境同步下降,但由于受疫情波及程度較輕,再加上經濟體量上的優勢,其下降幅度較其他地區低,因此在全國銷售額中的占比有所上升,填補了受疫情影響最嚴重的中部地區所留下的銷售空缺。

全國齊心協力抗疫下,除了售樓處要部分關閉,工地施工也同樣受影響。抛開受疫情影響最嚴重的的武漢地區不談,全國其他地區各樓盤的施工情況2月中才開始逐步恢復。

數據來源:國家統計局,觀點指數整理

反應在數據端,國家統計局1-2月份數據顯示,房地産開發企業房屋施工面積694241萬平方米,同比增長2.9%。其中,住宅施工面積487654萬平方米,增長4.6%。房屋新開工面積10370萬平方米,下降44.9%。其中,住宅新開工面積7559萬平方米,下降44.4%。房屋竣工面積9636萬平方米,下降22.9%。其中,住宅竣工面積6761萬平方米,下降24.3%。

房企到位資金同比下降 土地成交亦受影響

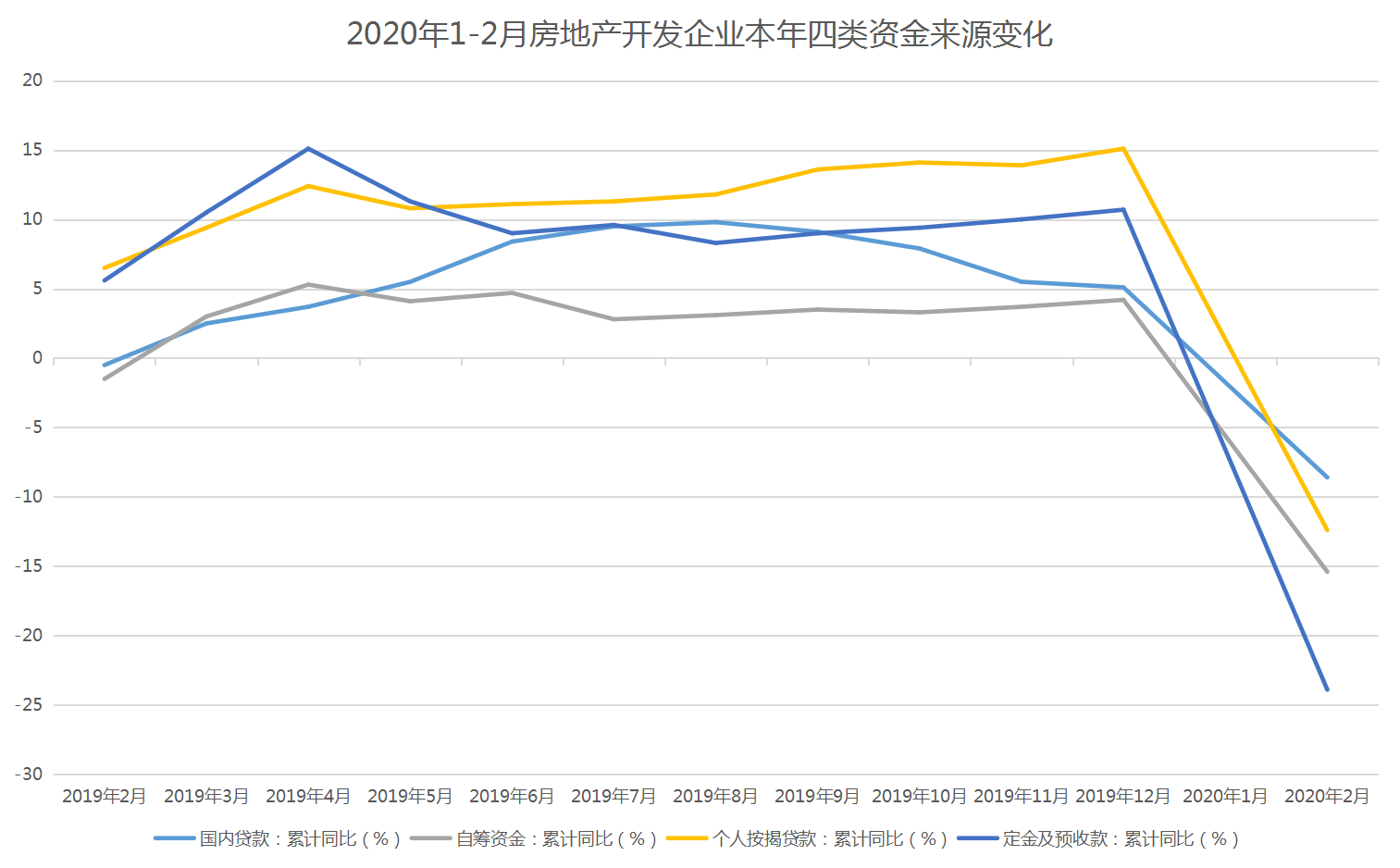

疫情的影響也直接反映到房企的資金面上。1-2月份,房地産開發投資本年實際到位資金73123億元,同比下降5.9%;房地産投資本年資金來源20210億元,同比下降17.9%。

其中,國内貸款4547億元,下降8.6%;利用外資12億元,下降77.2%;自籌資金6161億元,下降15.4%;個人按揭貸款3030億元,下降12.4%;定金及預收款5603億元,下降23.9%。定金及預收款的下降幅度最大,可見在疫情下房屋銷售受到的影響不容小觑。

數據來源:國家統計局,觀點指數整理

而從各類資金來源的占比上看,上年資金結余占比達到72.4%,較上一年上升3.9%;國内貸款占比達到6.2%,下降0.2%;自籌資金占比達到8.4%,下降1.0%;定金及預收款占比7.7%,下降1.8%;個人按揭貸款占比4.1%,上升0.2%。

數據來源:國家統計局,觀點指數整理

上年資金結余占比的上升,以及除個人按揭貸款外,其他資金來源占比的下降,反應了房企1-2月的融資以及銷售回款出現了一定問題,因此對上年資金結余的依賴程度有所提高。

由到位資金的下滑可以看出,疫情不僅影響到了房企開工及銷售的情況,還影響到了到位資金的組成,或者說資金連續性。綜合影響下,房地産開發投資完成額也快速下滑,1-2月份,全國房地産開發投資10115億元,同比下降16.3%。其中,住宅投資7318億元,下降16.0%。

數據來源:國家統計局,觀點指數整理

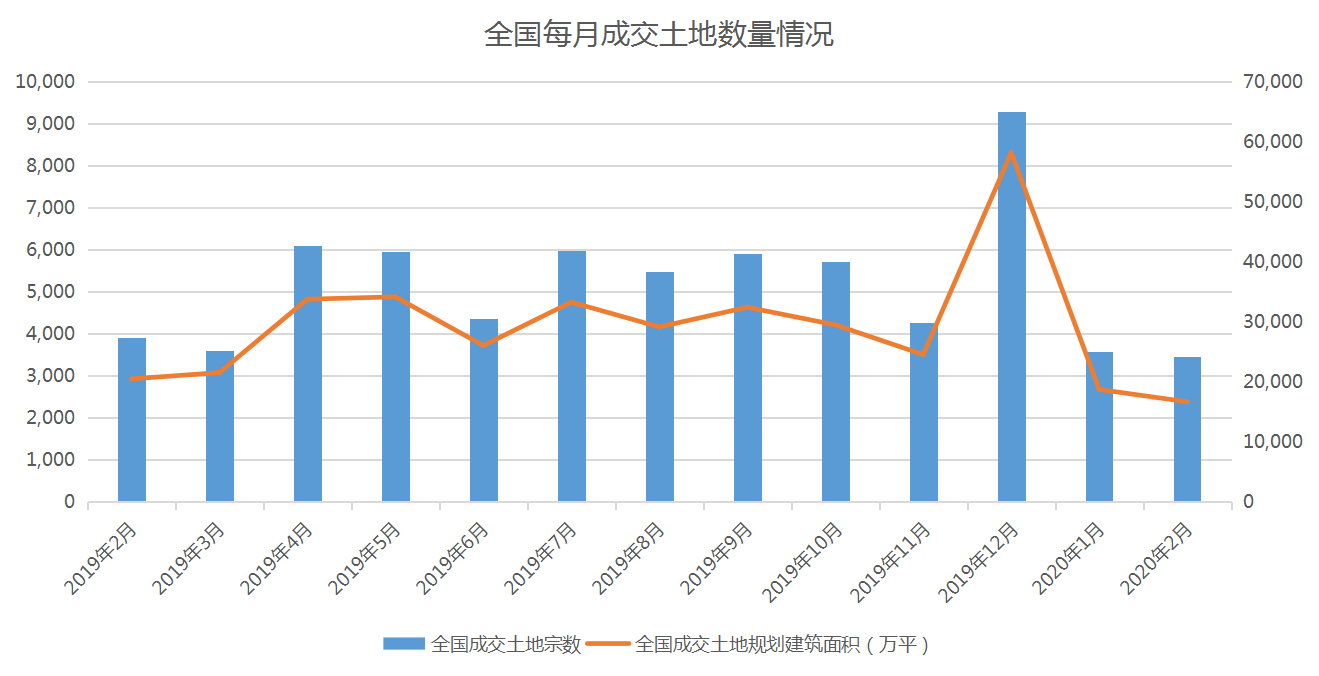

銷售的下降與整體融資環境的不明朗,使得房企資金面上出現一定問題,再加上各地均有部分土地受疫情停工影響而延期出讓,房企在土地市場上的表現更趨謹慎。

從土地市場的數據上看,2月份全國土地成交宗數3446宗,同比下降11.9%;全國成交土地規劃建築面積16648萬平方米,同比下降18.6%。

數據來源:國家統計局,觀點指數整理

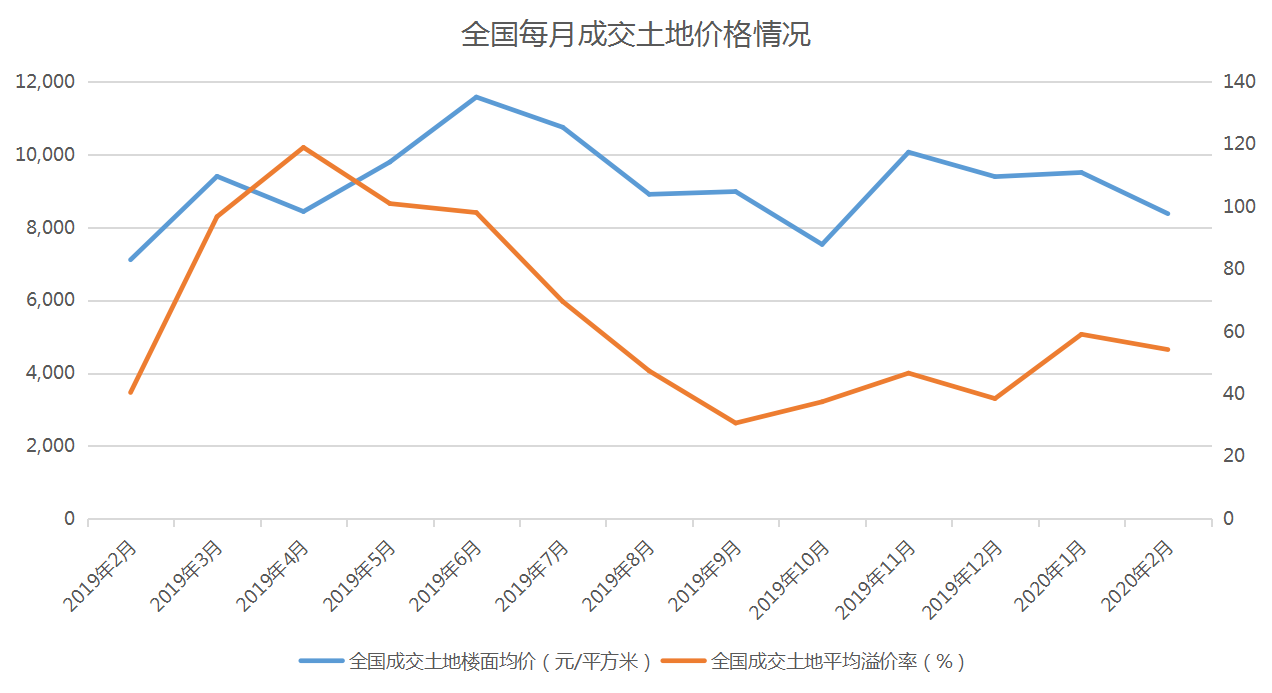

土地市場上的萎縮更直接反映到了成交土地價格上,2月全國成交土地樓面均價8378元/平方米,環比下降11.9%;成交土地平均溢價率54.2%,環比下降8.3%。

數據來源:國家統計局,觀點指數整理

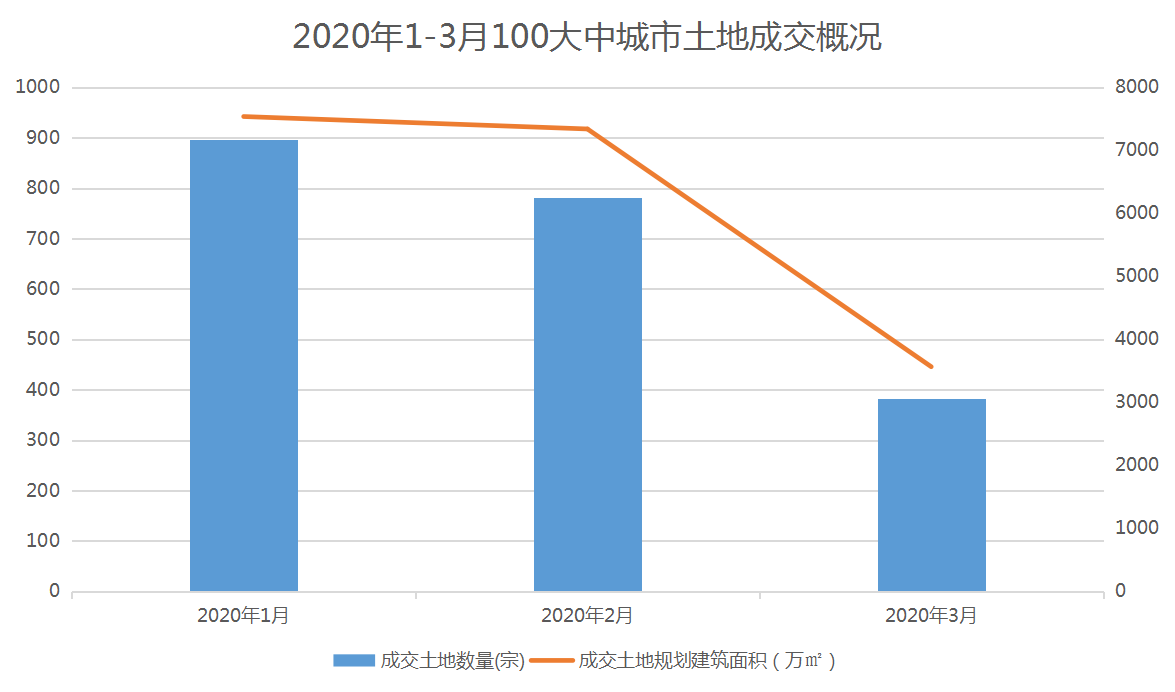

若抽取全國重點大中城市進行觀測,根據Wind數據,3月份,全國100大中城市土地成交宗數383宗,環比下降51.0%;成交土地規劃建築面積3564.1萬平方米,環比下降51.4%;平均樓面價為2878.1元/平方米,溢價率15.2%。

數據來源:Wind,觀點指數整理

資本市場亦遇冷房地産闆塊跌幅居前

3月份,一大批房企陸續發布2019年年度業績報告。盡管市場對2019年的房地産行業的業績回落已有一定的心理預期,但不少房企公布的業績下跌幅度依然令市場有些意外。

且由于疫情震中已逐漸由亞洲轉移至歐美國家,其影響力已覆蓋所有重點經濟區域。而資本市場也迅速反應,A股與H股市場跟随外圍持續下跌,而其中房地産行業跌幅居前,在兩個市場均領跌大市。

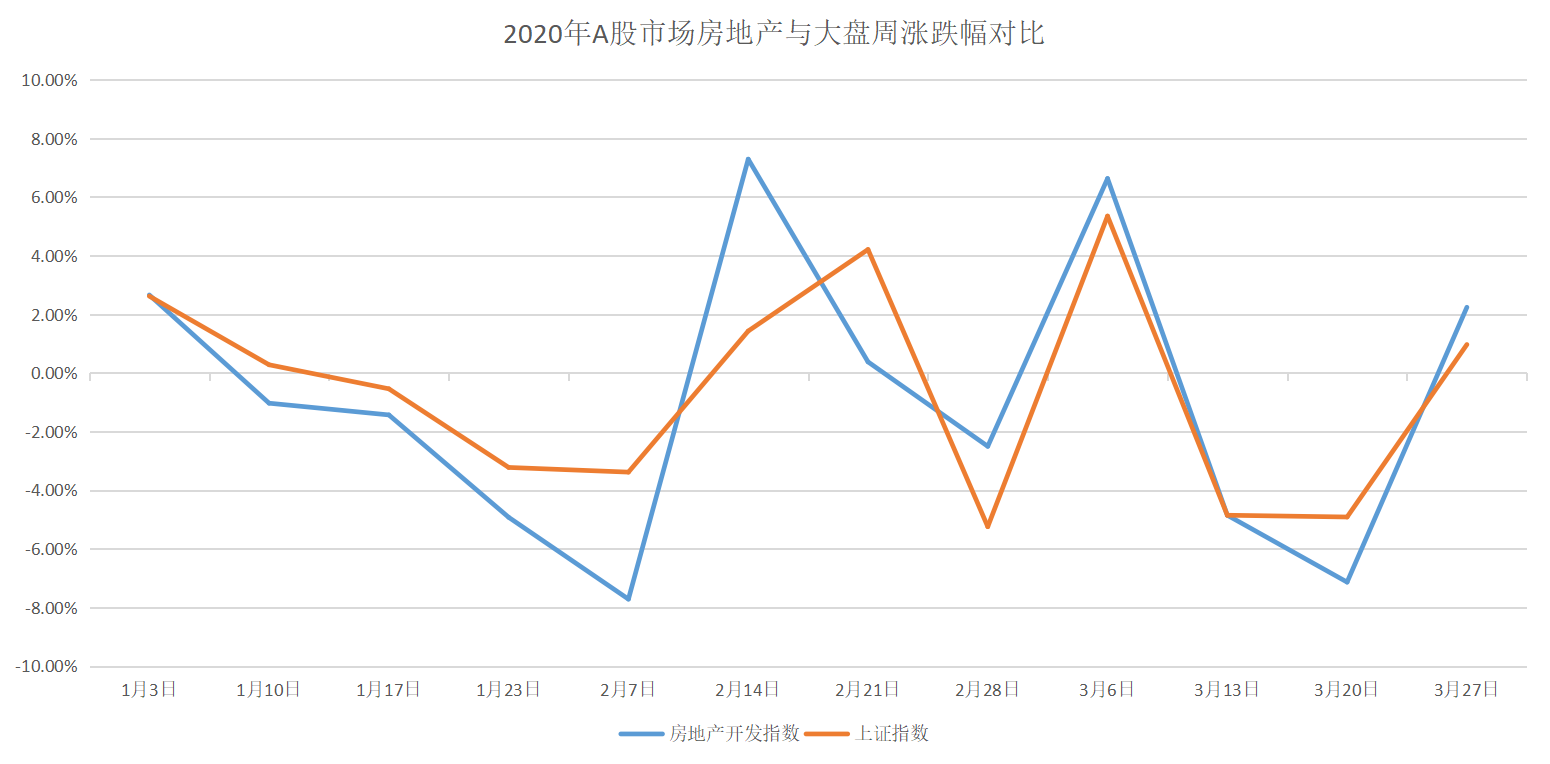

從指數上具體看,從2020年第一個交易日算起,至今A股市場共交易12周,上證指數總跌幅達到7.8%,而房地産開發指數則跌了11.1%。12個交易周中,房地産闆塊有6周跑輸上證指數。

數據來源:觀點指數整理

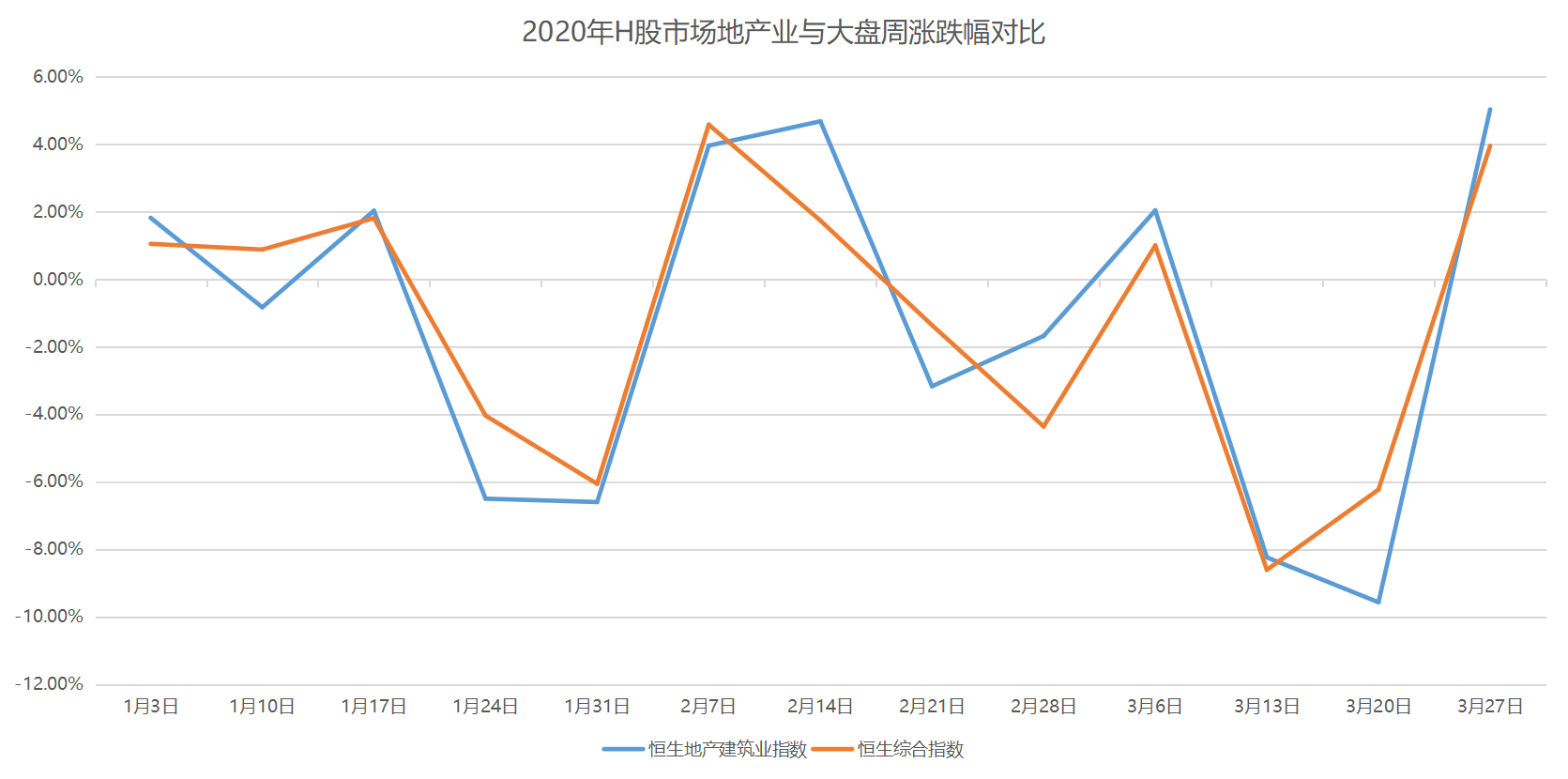

H股市場至今交易13周,恒生綜合指數總跌幅達到-15.5%,而恒生地産建築業指數則跌了17.1%,同樣落後大盤。13個交易周中,地産建築業闆塊亦有6周跑輸恒生綜合。

數據來源:觀點指數整理

2019年來,整個房地産市場面臨較大回落壓力,融資端受控,銷售也承壓。根據近日各上市房企陸續公布的2019年業績報告來看,其中多家企業2019年負債率出現攀升。

2020年開年以來,外部融資環境未見明顯改善,房企現金流高度依賴銷售回款。然而現在銷售上遭遇疫情沖擊,缺少融資渠道的中小型房企需要面對如何“活下去”的現實問題,即使一些大型房企也在精簡内部架構,通過削減管理層級乃至裁員來降低企業經營成本。

根據人民法院公告網顯示,2020年初至今,全國已有超過百家房企宣告破産,其中包含不少二三線城市里的中小型開發企業。

而目前看來,國内新冠疫情已經受控,即使是在疫情重點區域的武漢地區,3月末復工復産也已經有序進行。因此,接下來的幾個月,國内的商品房銷售市場、工地施工以及土地招拍挂市場将很快恢復常态。

不過,在經歷了近3個月的暫停後,各大房企能否在接下來的時間内把回補銷售業績,從而達成銷售新目標,則更需要各顯神通了。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黎浩然

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載