在分化局勢中,聯合辦公的頭部企業仍然憑借着較強的抗風險能力前行。

觀點指數 近幾年來,“規模”一直是聯合辦公領域的第一訴求,彼時企業融資、並購、對標競争等動作不斷,進擊資本市場的呼聲更是此起彼伏。但經濟環境的下行以及市場流動性的收緊,使得行業自去年第四季度以來,經歷了一輪低谷期。

關店、退租、裁員、融資受阻的消息屢屢傳出,大環境的壓力,迫使聯合辦公在某種程度上進入沉澱調整期。顯然,過去跑馬圈地、快速擴張的節奏已經不是合适的生存狀态,取而代之的關注點是收資平衡、盈利、穩紮穩打。

不過,在分化局勢中,聯合辦公頭部企業仍然憑借着較強的抗風險能力前行。

2019年前5月,納什空間、優客工場、氪空間等都有相應的融資動作,項目的布局也有了新的進展。

低潮與分化

作為寫字樓市場的衍生領域,聯合辦公的供應來自于辦公樓的投資進展。以往的數據顯示,近來辦公樓單月投資額已不復2017年年中788億元的高位;自2018年4月份,辦公樓單月投資額同比增速連續出現了負值。今年4月,全國辦公樓投資額為445億元,為20余個月中的最低值,仍處于負增長。

數據來源:觀點指數整理

從供需角度看,部分城市過高的空置率拉低了寫字樓整體開工投資的積極性;而存量的累積,正好給聯合辦公獲取場地的機會。相關數據顯示,2018年共享辦公在國内寫字樓市場全年吸納面積約50萬平方米,為2017年的3倍;9個主要全國性共享辦公品牌在7個國内主要城市新增125個網點,新增工位數超過10萬個,均較2017年有明顯增長。

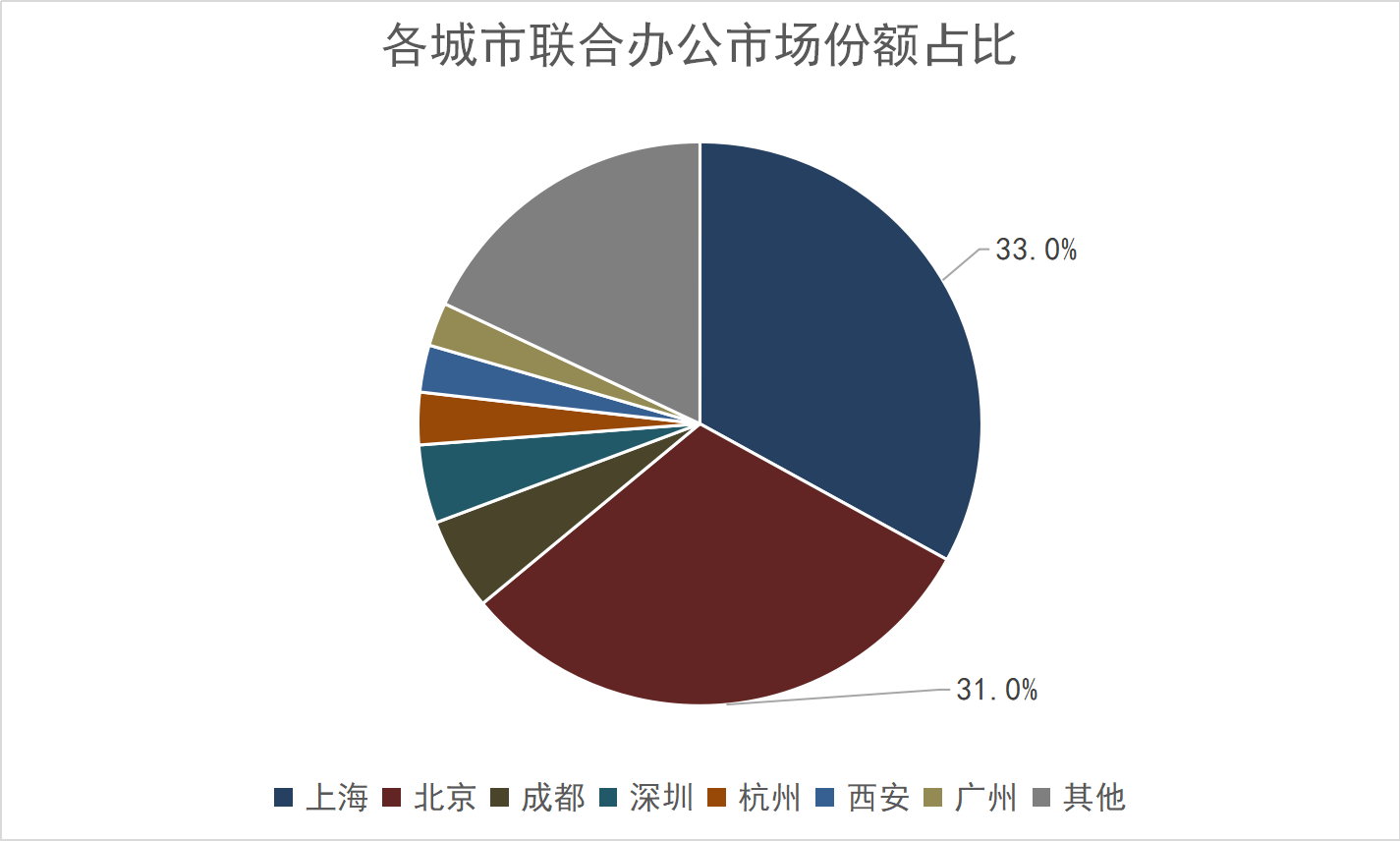

但據觀點指數統計,目前各城市的聯合辦公市場份額已出現了分化的格局。

具體而言,北京仍是聯合辦公競争的主戰場之一,市場份額為31%。辦公科技的革新、就業人口結構的變化等因素,帶來了工作場所需求的轉變。過去三年,在資本的助推下,北京聯合辦公業态的存量面積規模增長了8倍。

北京的聯合辦公集中于CBD及周邊、中關村、上地、望京,受租金價格高企的制約,該業态在北京甲級寫字樓的租賃面積占比顯著低于上海。過去三年,聯合辦公企業不得不把拓展目標瞄準低品質寫字樓、購物中心等物業。相較于傳統辦公,北京聯合辦公有向商圈周邊傾斜的趨勢。

進入2019年,由于行業整體環境陷入低潮,聯合辦公企業于上海、北京的布局都有所減緩。但作為衆多企業的重倉地,上海目前總體的市場份額仍最高,達33%,網點主要集中于老黃埔、南京西路、徐家匯、陸家嘴等傳統商圈。在該城市中,共享辦公占寫字樓面積達3.5%,已成為亞太地區最大的共享辦公市場。

此外,在其他一線城市中,深圳、廣州聯合辦公業态的市場份額分别為4.5%、2.5%。而于二線城市中,成都的市場份額超過了深圳,杭州、西安等城市則超過了廣州。由此可見,雖然一線城市的聯合辦公體量占比71%,但往低能級城市下沉的趨勢,仍得到一定程度的呈現。

數據來源:觀點指數整理

許多中小企業對聯合辦公仍有較大需求,而大型企業雖然不會用聯合辦公空間替換北京或上海的傳統辦公室,但他們可能會在二線城市采用靈活的辦公模式,建立分支辦公場所,這為聯合辦公城市布局的下沉提供了動力。

今年以來,部分聯合辦公企業提及布局時,都表示将進一步涉足部分二三線城市。例如,ATLAS寰圖就于月内新拓了西安項目,而優客工場提及将集中落地8家新社區,落地的城市就包括成都、常州、甯波、青島、南京等二三線城市。

融資急纾困

經過兩三年的成長,聯合辦公目前還未能找到成熟的經營模式;該業态換租成本低、租期不穩定、客群的屬性雖然決定了其較為靈活的租賃方式,但同樣面臨着市場波動性較大的風險。

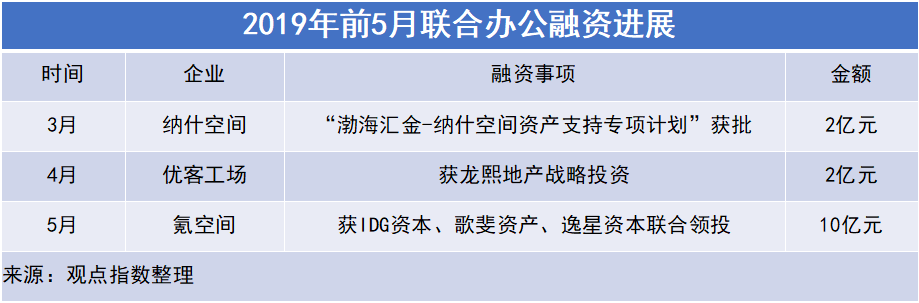

由于聯合辦公業态還未步入穩定期,融資就成為了企業維系生存的關鍵一環。今年前5月,流動性相對于去年下半年有所改善,業内多家龍頭企業也推動着自身的融資進展。據觀點指數統計,1-5月份,納什空間、優客工場、氪空間等總共獲得了14億元的融資額度,相比于去年同期的10.1億元,增長了38.6%。而且,融資方式也呈現出多樣化的特點。

其中,股權融資依然是企業資金輸血的主要途徑。4月份優客工場獲得了星牌集團旗下龍熙地産2億元的戰略投資;這是星牌集團對優客工場的第三次投資,也是優客工場D輪後的戰略融資。

而5月份,在經歷了諸多負面消息之後,氪空間也迎來了IDG資本、歌斐資産、逸星資本的聯合領投,額度為10億元。據悉,此次融資是氪空間歷史上單筆金額最高的一次融資,所獲資金将用于進一步推進新戰略的發展實施。

除此之外,3月份,納什空間聯合辦公領域首單ABS獲批,則為行業的融資開辟了新的路徑。該ABS名稱為“渤海匯金-納什空間資産支持專項計劃”,優先級為AAA級,獲批額度為2億元。項目由渤海匯金證券資管作為資産支持證券的承銷商和管理人。

值得注意的是,與一般以實物做抵押資産不同,納什空間此次發行的ABS,是以租賃租金作為支持資産,也即利用預期租金作為融資的籌碼。這對于輕資産運營的納什空間來講,更有利于資金的配置與周轉。

ABS較為注重基礎資産的質量,雖然融資成本高于同等級的信用債,但如果企業的資産評級高于主體評級,仍能夠實現較低成本的融資。另一方面,資産證券化對于企業在融資的同時,也起到保持資産負債率的作用。

總體而言,行業的集中度也在融資中有所體現。2018年,國内共享辦公規模排名前五的企業獲得投資接近95億元,在行業中占比超過九成。

進入2019年,聯合辦公的融資集中于龍頭企業中。

資本的呼喚

獲得資本助力之後,“上市”就成為了被提及的關鍵詞。而與上市傳言産生交集最頻繁的主體,要數優客工場與WeWork等企業。

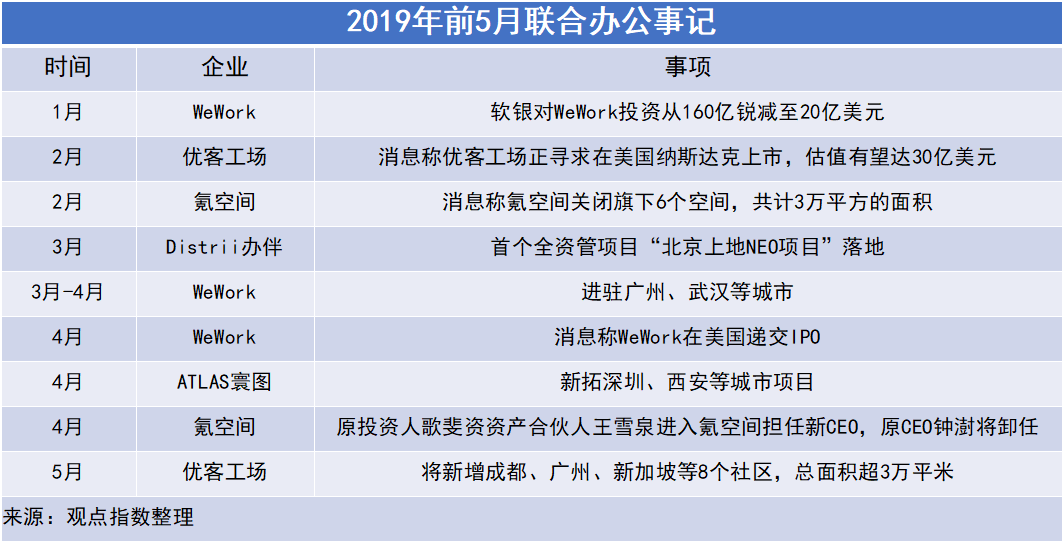

今年2月份,有消息稱優客工場希望今年在紐約納斯達克上市,並尋求30億美元估值。據知情人士透露,此前優客工場曾考慮在香港上市,但後來将目標改為紐約。目前,優客工場已聘請花旗集團和摩根大通開展相關工作,最早将于2019年三季度在納斯達克上市。

無獨有偶,4月份,WeWork宣布在美國提交上市申請,可能将成為今年美股市場繼Uber之後的第二大IPO。而近日,據外媒報道,WeWork正與銀行就其首次公開募股之前安排27.5億美元信用額度進行談判,推動IPO進展。

但在追逐資本市場的同時,聯合辦公業态的盈利問題仍然困擾着企業。例如WeWork,2018年其營業收入約18億美元,淨虧損19億美元,虧損額度進一步放大。

而盈利問題疊加經濟下行周期等因素,部分企業今年以來調整了布局的節奏。數據顯示,一季度,北京寫字樓成交占比中,聯合辦公只占4.3%,與去年全年17%的占比相比,活躍度大幅下降。在此期間,中資運營商基本沒有在北京開新店,發展轉為維穩策略。

此前兩年,優客工場開啟了頻繁並購。據觀點指數統計,2018年,聯合辦公大型並購交易達8筆,優客工場就占了里面的7宗。但今年以來,該企業放緩了並購的腳步,創始人毛大慶更發布文章稱:“到眼前的節點,我也已開始考慮放慢一點,紮紮實實地步入規模效應後的長尾效應階段。”

而向來對標WeWork的氪空間,近來則很少提及規模。在獲得10億元的融資之後,原投資人歌斐資産合伙人王雪泉進入氪空間擔任CEO。此前他對外表示,氪空間不是簡單地做規模,在策略上、戰略上更關注的是盈利,賺錢是商業地産的本質。這轉變了其此前“規模第一、效益次之”的認知。

但緩步並不代表止步,近月來,頭部企業仍然在擴大布局。

1月份,優客工場宣布進駐新加坡“華爾街”珊頓道,這是它在新加坡的第三個社區。此前,優客工場已在新加坡布局緯壹科技城社區、新達城社區兩個項目。

5月份,消息稱優客工場将集中落地8家新社區,落地城市包括成都、廣州、常州、新加坡、甯波、北京、青島、南京,新開面積達3萬多平方米。據統計,截止今年5月,優客工場已在全球44 座城市布局了200余個聯合辦公空間,會員數超過了30萬。

此外,WeWork也于3至4月份宣布進駐武漢、廣州;ATLAS寰圖也新拓了深圳、西安等項目。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:曾樹佳

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載