春節假期對房地産企業銷售業績的影響是全方位的,無論是流量金額、權益金額、還是銷售面積,都有比1月份較為明顯的下降。

榜單點評

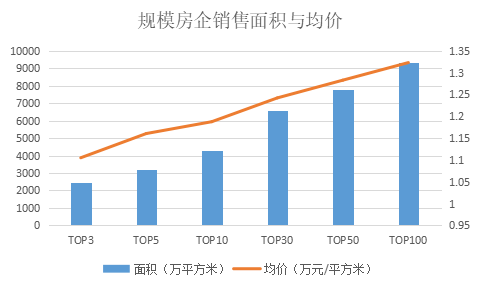

2019年1-2月,中國房地産企業銷售面積TOP100總量為9311.88萬平方米,銷售均價約為1.32萬元/平方米。碧恒萬三家仍占據榜單頭部,有趣的是,在流量、權益、面積三張榜單中,萬科、恒大、碧桂園分别占據了頭名的位置。

碧桂園在面積榜單中以較大優勢領跑,截至2月28日簽約銷售面積達1166.68萬平方米,超過第二名恒大445.52萬平方米,而均價比恒大低約了2400元/平方米,可見碧桂園城市等級下沉的戰略影響仍在。

具體來看,1-2月銷售面積榜單中TOP5、TOP10、TOP50的總量分别為3196.80、4293.90、7809.60萬平方米,2月份單月比1月份下降了0.74%、1.74%和12.97%。

春節假期對房地産企業銷售業績的影響是全方位的,無論是流量金額、權益金額、還是銷售面積,都有比1月份較為明顯的下降。而銷售面積這一數據,是實打實的銷售數量,更能揭示房地産行業當下的景氣程度。

數據來源:觀點指數

從上圖不難看出,規模越小的房企,平均銷售價格越高。在銷售面積TOP100榜單中,銷售均價超過2.5萬元/平方米的房企有7個,除中國金茂和泰禾集團外,排名均位于50名之後。

頭部房企深耕的較低等級城市,往往是小房企難以同時保持規模和利潤的高地。因此小房企可能更容易選擇大城市進行發展。而同時頭部房企也並沒有忽視一二線城市,規模體量的優勢讓頭部房企形成了馬太效應,讓行業集中度進一步提高。

TOP10房企中,均價最高的是中國海外發展,達到了1.85萬元/平方米。據觀點指數統計,中海在一二線城市的樓盤數量,占到其樓盤總數的90%以上。

數據來源:國家統計局、觀點指數整理

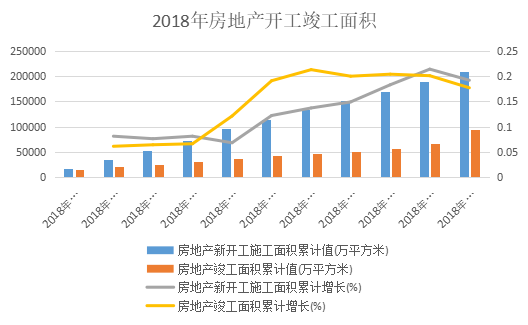

據國家統計局數據顯示,2018年下半年開始,中國房地産行業的開工和竣工面積累計增長比例都開始顯著上升。其中竣工面積增長的幅度比較穩定,整個下半年都保持在20%左右。房企在銷售旺季中攢下的資源得以找到出口集中釋放,去庫存化進程放緩。

在土拍市場上,房企們補貨的腳步也未曾減慢,而各省市的拍地市場也開始變得熱鬧起來。

2月25日,北京年後首場土拍,出讓大興區2宗住宅混合公建用地,收金69億元。28日,廣州出讓南沙、天河黃埔金融城3宗地塊,起拍總價104億元,最終共攬金115億元。而金額最大的一批土地出讓,當屬福州2月15日公開出讓的7宗舊改地塊,成交金額總計205億元。

與2018年末的頻繁底價出讓、0%溢價相比,2019年的土拍市場地價又開始逐漸升溫。所謂春江水暖鴨先知。房企們拿出底氣在土拍市場中各顯本領,那麼一二線城市的房地産市場,在短期之内或許也将迎來早春之兆。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:原銘澤

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載