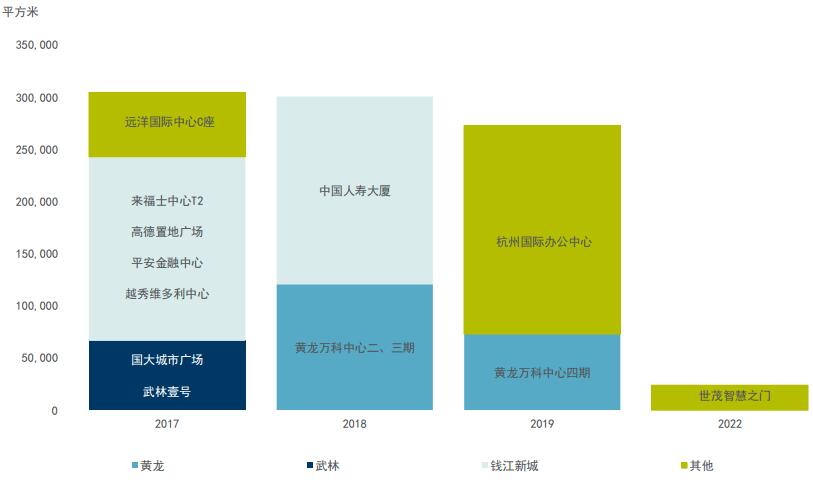

進入2017年度,随着更多新項目入市,杭州甲級寫字樓市場将迎來近30萬方的新增供應,且主要集中在武林商圈和錢江新城。

杭州甲級寫字樓市場概況

各區域市場行情

市場動态

新增供應,淨吸納量和空置率

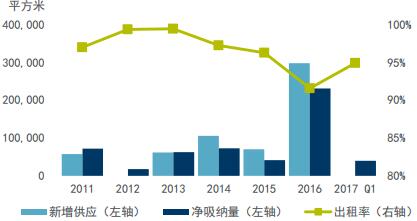

本季度,來福士中心T2項目正式投入使用,為杭州甲級寫字樓市場帶來36,500平方米的新增供應。因此,杭州優質寫字樓總存量超過203萬平方米。

租賃市場相對上季度出現明顯的積極态勢,本季度淨吸納量上升至15,726平方米,且主要來源于商務氛圍逐漸濃厚的錢江新城區域。

從全市來看,平均空置率微漲至17.8%。其中,錢江新城由于新項目的交付,空置率環比上升了1.8個百分點,至14.4%。而在武林商圈,雖然通過租賃策略的調整,刺激了部分市場需求的釋放,但受前期新項目入市和P2P退潮的持續影響,空置率依舊處于27.3%的高位。

近期主要租賃交易

從行業類型方面看,租賃市場主要需求仍然來自于内資金融、互聯網行業和專業服務類機構。其次,本季度制造行業和房地産行業亦表現出強勁的勢頭,典型成交案例有:一汽大衆、溫州時代集團、神匯航空實業等。

從商圈選擇方面看,以打造杭州的金融中心為目標的錢江新城,吸引了一大波的金融機構首次入駐或升級搬遷。而區域的聚群效應和“沿江開發”政策的全面落實,讓更多潛在客戶看到了無限的發展機遇。

武林商圈由于政府提高對金融類公司的引入標準,導致原本活躍的非傳統金融企業明顯放緩了擴張速度。但是,傳統金融企業表現依然堅挺,專業服務類和實業企業積極入駐,支撐了該區域的租賃市場。

租金水平

本季度,杭州甲級寫字樓整體租金環比微降了0.6%,至每月每平米146.1元。

為去化庫存面積和應對新興商圈的沖擊,傳統商圈内部分歷史樓宇不惜以價換量,本季度租金水平出現了明顯的下滑态勢。例如,慶春,武林和黃龍商圈的租金分别環比下降了4.4%,1.4%,1.3%,至每月每平米133.1元,188.2元,170.3元。

錢江新城得益于新一輪的城市擴容,配套設施的逐漸成熟,國際地位的不斷提升等優勢,租金水平亦水漲船高,環比上漲了4.2%,達到每月每平米125.5元。

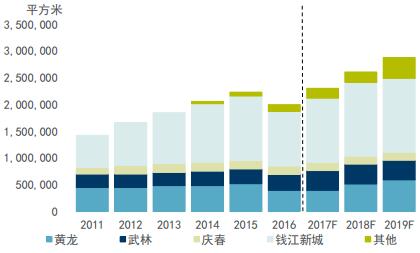

歷年存量與預測

進入2017年度,随着更多新項目入市,杭州甲級寫字樓市場将迎來近30萬方的新增供應,且主要集中在武林商圈和錢江新城。

結合歷史數據,我們預計在短期内,由于市場供過于求,總體空置率會繼續上升3-7個百分點;租金水平增長率維持在-1.1%-0.6%的區間;市場回報率将在5.1%-5.9%之間浮動;而寫字樓資本價值會繼續保持穩定。

中長期來看,持續增加的内資需求将會在供應高峰過去後成為拉動杭州甲級寫字樓市場的主要因素。另外,随着交通設施、樓市政策、國際地位等衆多利好的加碼,杭州将吸引更多優質的國内外企業入駐,寫字樓面積的去化将逐顯成效,寫字樓市場的未來可期。

未來供應(2017-2022)

杭州優質零售市場概況

各區域市場行情

市場動态

新增供應,淨吸納量和出租率

本季度,杭州核心商圈沒有優質零售物業項目入市,因此總體存量維持在1,19萬平方米。

由于市場不斷消化並調整原有存量,出租率環比上漲了3.3個百分點,達到94.9%,但是淨吸納量下降至39,710平方米。

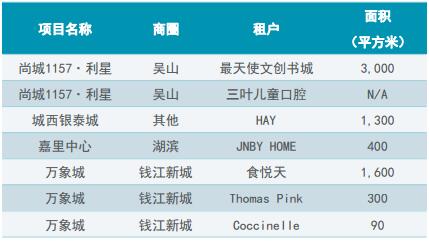

例如,萬象城繼續進行品牌“更新換代”。經過半年的休整,原先的大食代美食廣場,變身為一輛19世紀的美食專列——食悅天美食廣場;ThomasPink,Coccinelle,童裝Monnalisa,MiniPeace等品牌陸續進駐萬象城;MUJI升級旗艦店,五月換新登場。Muji的新店不僅面積上将從原來的600㎡增大到1,000㎡,還将新加入MUJItoGo和MUJI童裝系列。

主要新店開幕

“書店+”逐漸成為商場又一流量擔當。杭城首家以“女性”為主題的24小時不打烊綜合性書店——最天使文創書城,在尚城1157·利星正式亮相。除了書吧外,書城里還設有閨蜜區、美學創意區、小天使兒童美育區等各類互動空間。另外,即将開業的來福士也要引入具有特色的文化坐標,言又幾。

“商業+醫療”業态不斷融合。尚城1157·利星開出了首家兒童口腔醫院——三葉兒童口腔,作為特色業态為購物中心帶來了新的客流。此外,杭州大廈501城市廣場引進的國内首家高端健康醫療中心MedicalMall預計年内啟動,邵逸夫國際醫療中心、方回春堂、艾維口腔等12家醫療品牌将入駐。

家居品牌受青睐。本季度,丹麥家居品牌HAY的亞太地區旗艦店入駐城西銀泰城。杭州本土品牌江南布衣家族的JNBYHOME首店于嘉里中心開業。

租金水平

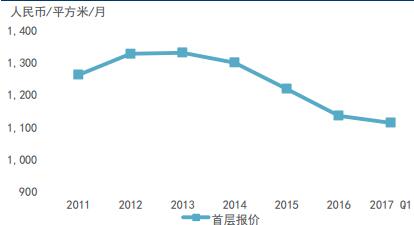

本季度,杭州核心商圈優質零售物業的首層平均租金環比下降1.9%至人民币1,113.6元/平方米/月。

而寸土寸金的武林商圈,主要得益于“地鐵+中心”的優勢,以及國大城市廣場(6萬方)和杭州大廈中央廣場(9萬方)的即将入市而産生的商業集聚效應,本季度的平均租金環比微漲了1.7%,至人民币1,804.7元/平方米/月。

歷年存量及預測

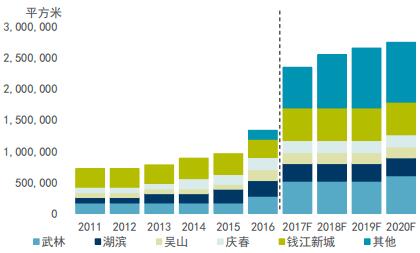

2017年度,市場将迎來供應高峰期,新增逾101萬方優質項目,且主要集中在錢江新城和武林商圈。這對目前的商圈格局來說,勢必形成一輪新的沖擊。另外,在這一輪競争中若幹個新的消費中心或将誕生。

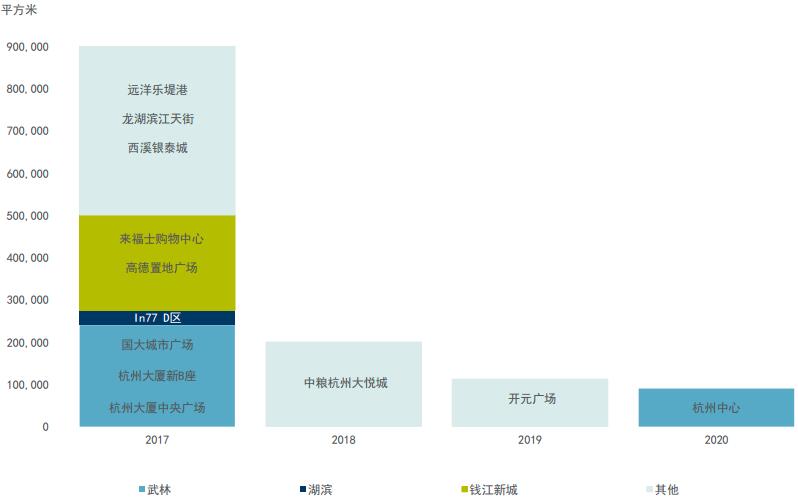

其中,錢江新城的來福士購物中心,商業體量約11.6萬平方米,預計開業時間在4月27日。在武林商圈,調整轉型後的國大城市廣場,基于“趣味”的獨特定位,以全新的經營理念和業态組合,将于5月20日開門營業,為實體消費帶來新鮮感和趣味性。

而以奢侈品著稱、傲視全城的杭州大廈,在今年不僅将呈現一個升級版的奢侈品王國——再度擴張商業建築面積至27萬方,還将踐行“跨界+場景+生活”的商業邏輯,打造一個9萬多方的時尚潮流中心——杭州大廈中央廣場。

另外,新興商圈亦将強勢出擊。例如,運河商圈的遠洋樂堤港意打造15萬方的藝術購物中心,而濱江商圈的龍湖·濱江天街要開啟24萬方的社交體驗之路。

未來供應(2017-2020)

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載