政策周期性的“松緊”變化只能作為短期内的應急手段,如果想要真正跳出房地産周期的怪圈,還是需要看到真正的長效機制。

自去年9月30日全國掀起新一輪樓市調控後,房地産調控政策密集出台,然而效果似乎不及預期,這從本周公布的兩個房地産市場重要數據可以看出:一是房地産投資增速高于預期,1-3月房地産開發投資累計同比增長9.1%,比前值提高了0.2個百分點,也是2015年3月份以來的歷史新高;二是3月份70大中城市住宅銷售價格明顯反彈,新建和二手住宅均價分别環比上漲0.7%和0.8%。

今年房地産開發投資增速會不會持續超預期?三四線城市去庫存能否成為投資增長的新支撐點?調控政策能不能抑制住房價?對于這些市場關心的熱點問題,我們試圖進行分析解答。

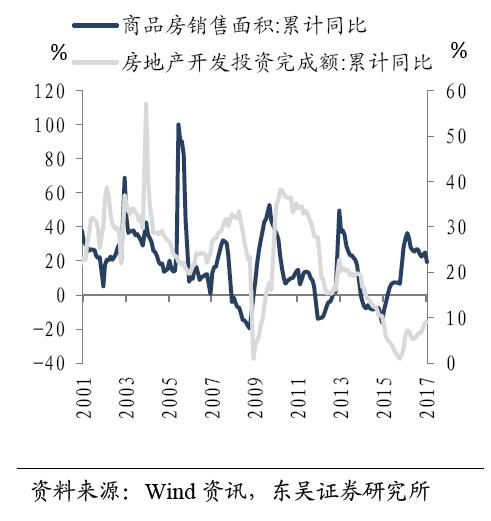

圖表1:名義增速和銷售增速明顯背離

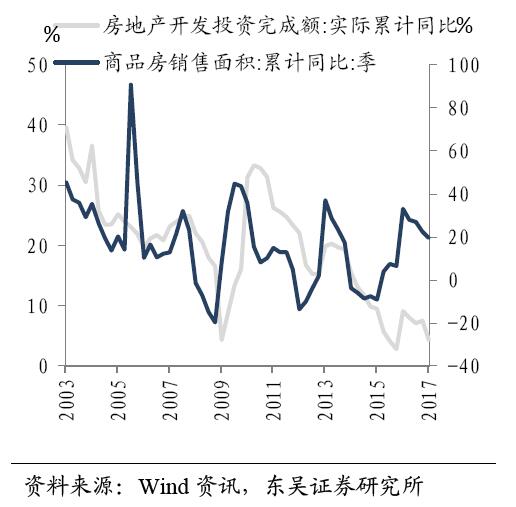

圖表2:實際增速和銷售增速趨勢一致

投資名義增速高于預期主要由于價格因素,調控政策下實際投資增速下滑趨勢不改。房地産開發投資和房地産銷售密切相關,在2012年之後兩個指標存在很強的同步性。在2016年4月份房地産銷售增速見頂後,投資增速的走勢明顯背離,甚至在10月份調控政策出台後繼續上升。

這一現象其實不難理解,随着原材料價格大幅上漲,固定資産投資價格指數不斷走高,推動房地産投資名義增速不降反升。如果扣除價格因素,銷售增速見頂後房地産投資實際增速一直呈下降趨勢。

部分熱點城市銷售火爆無法改變大多數三四線城市的高庫存“窘境”。年初以來,受益于一二線城市限購帶來的“溢出效應”,部分“環一線”的熱點三四線城市房地産銷售火爆,但是少量樣本並不能代表整體,從3月份全國房地産銷售數據來看,30大中城市以外的中小城市銷售情況並沒有超出預期。

考慮到我國有293個地級市、361個縣級市和1381個縣,去庫存仍然是今年大多數三四線以及四五線城市的任務重心。

回顧歷史,政策調控通常延續一年,而本輪調控的難度和復雜程度高于過往。

從2004年土地出讓市場化改革以來,我國一共經歷了4輪房地産調控,分别始于2006年、2010年、2013年和2016年,形成了3年一次的房地産“小周期”。以2009-2011年那次的房地産周期為例,由于之前四萬億财政刺激和貨币寬松力度較大,調控政策持續了整整15個月,才最終遏制住房價上行趨勢。

圖表3:政策調控形成的4輪房地産小周期

這一輪調控從2016年10月份開始剛剛持續了6個月,房價同比增速仍然處在高位,因此遠未到結束的時候。由于市場預期和結構的變化,本輪政策調控的難度和復雜程度遠高于過往。

一方面,市場在歷次調控後形成了扭曲的“看漲預期”,認為長期來看,政府出于拉動投資和經濟增長的需要,反復的“調控”和“松綁”並不會改變房價上漲的大趨勢;另一方面,本輪地産周期的啟動是在全國供大于求的大背景下,一線熱點城市價格上漲逐漸帶動二三線城市,因此政策調控不能“一刀切”,必須“因地制宜”。

下半年可能出現回調,周期怪圈能否打破有待觀察。繼限購和限貸政策出台之後,3月以來全國已有14個城市發布住房“限賣”政策,通過一定年限的限制轉讓政策可以有效地打擊投機行為。預期随着更多城市加入再升級行列,短周期内的房地産市場回調很可能在下半年出現。

然而往前看,政策周期性的“松緊”變化只能作為短期内的應急手段,如果想要真正跳出房地産周期的怪圈,還是需要看到真正的長效機制。

(報告來源:東吳證券)

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載