上海、杭州和南京的規模以上工業總産值同比分别增長至人民币7,471.8億元(1,201.3億美元)、人民币838.5億元(134.8億美元)和人民币3,125.7億元(502.5億美元)。

上海–高端住宅價格全面上漲

受益于宏觀經濟及政策利好,2015年第二季度上海高端住宅成交出現了一個小高峰,其中高端公寓成交量達到了340,700平方米,環比增長67.88%;高端别墅成交量達到了107,333平方米,環比增長142.41%。價格方面,整體市場環比增長8.93%,增幅為限購政策實施以來最高值,高端市場公寓價格環比增長9.10%,别墅價格增長11.49%。

南京–高標準倉庫物業表現搶眼

而江甯區某寶灣物流項目将近30,000平方米的去化和普洛斯達到滿租的新入市項目也使南京高標準倉庫市場的整體空置率降至10.8%。今後幾個季度南京沒有新建成項目交付,這更将有利于存量空置面積進一步的吸納。因此,租金将有小幅上升空間。

杭州–甲級寫字樓租金持續下降

由于空置率較高,杭州甲級寫字樓租金持續4個月下降。本季度杭州全市平均租金環比下降0.9%。因為相對較低的租金,選擇較多的新寫字樓,以及交通設施的改善,錢江新城繼續成為最受寫字樓租戶青睐的區域。未來2年杭州仍有大量寫字樓新增供應會相繼入市,因此我們預計租金調整仍會持續一段時間。

華東區2015年第二季

經濟概覽

2015年第一季度,華東區經濟繼續保持增長。上海全市地區生産總值人民币5,815.8億元(935.0億美元),比上年同期增長6.6%(表一)。杭州全市地區生産總值人民币1,998.2億元(321.3億美元),比上年同期增長7.5%,年增長率與上季度相比有所上升。南京全市地區生産總值人民币187,3.3億元(301.2億美元),比上年同期增長9.1%。

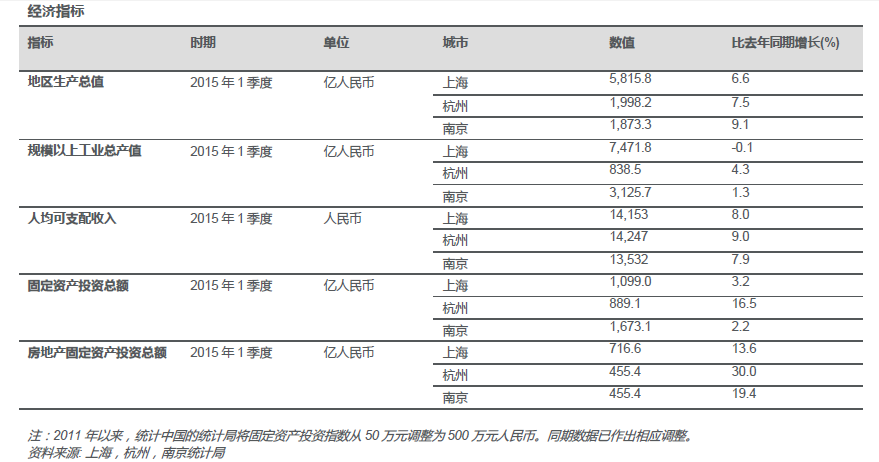

同期,上海、杭州和南京的規模以上工業總産值同比分别增長至人民币7,471.8億元(1,201.3億美元)、人民币838.5億元(134.8億美元)和人民币3,125.7億元(502.5億美元)。

2015年第一季度,上海,杭州,南京人均可支配收入達人民币14,153元(2,275美元),人民币14,247元(2,291美元)及人民币13,532元(2,176美元),同比分别增長8.8%,9.1%及8.8%(表一),遠高于全國平均人均可支配收入人民币28,844元(4,600美元)。通常,上述三個城市的人均可支配收入均高于全國平均水平,這也是國際品牌常常以長三角地區作為入駐中國的起點的原因之一。

2015年第一季度,華東地區的固定資産投資回暖。杭州市固定資産投資同比上浮了16.5%。同時值得注意的是房地産投資提升明顯,上海,杭州,南京房地産開發投資同比分别增長了可觀的13.6%,30.0%,19.4%,其增速遠高于上半年全國房地産開發投資平均增長率8.5%。

華東區2015年第二季

寫字樓市場

2015年第二季度大約有500,000平方米甲級寫字樓新增供應進入華東市場,其中上海貢獻了超過175,000平方米,而南京和杭州貢獻了超過313,000平方米。華東市場寫字樓新增供應再次創下新高。需求方面,本季度上海的寫字樓淨吸納量維持在非常高的水準,為218,469平米。同時,南京杭州兩個市場的需求量都出現了不同程度的上升。

由于華東三城供應量巨大,甲級寫字樓租金上漲遇到一定的壓力。新增供應帶來的競争壓力使三個城市的寫字樓租金水平都有不同程度的下降。就上海市場而言,浦東地區活躍的金融類企業未能阻止整體市場的租金下跌趨勢,全市甲級寫字樓租金環比小幅下降了0.3%,至人民币8.8元每平米每天。杭州和南京甲級寫字樓租金同樣因為巨大的競争壓力和高空置率而有所下降。

華東寫字樓市場供應浪潮的影響已經開始顯現。上海市場由于未來2年郊區新增供應較大,市場形勢仍然較為嚴峻。南京和杭州市場方面,由于未來一些新增供應可能會延期交付,從而降低了預期的市場壓力,我們預計這2個市場将保持穩定。

華東區2015年第二季度

上海

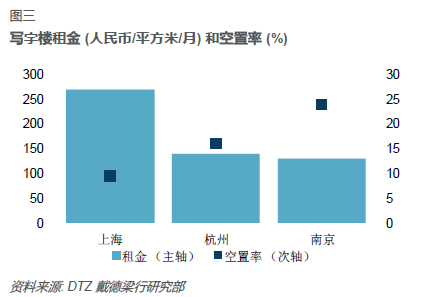

本季度共有175,000平方米的新增供應入市,上海甲級寫字樓總存量達到7,261,313平方米(表二)。雖然新增供應非常多,全市甲級寫字樓淨吸納量同樣維持在較高水準,為218,469平米,這使全市空置率保持在8.20%,與上個季度相比小幅下降了0.8個百分點。按區域來看,靜安區的空置率目前為全市最低的4.5%(表二)。

雖然需求保持旺盛,巨大的競争壓力使本季度上海寫字樓總體租金環比下降了0.3%,達到人民币每天每平方米8.79元(1.4美元)(表二)。但是浦東市場明顯未受到影響,活躍的金融企業使該區域的寫字樓平均租金保持上升趨勢,環比漲幅達到3.2%。我們預計下個季度上海中心交付之後此趨勢仍會繼續,作為地標性項目上海中心目前已經有超過50%的寫字樓面積被預租。全市來看,由于未來2年新增供應高峰即将到來,全市平均租金上漲将會遇到一定壓力。

上海甲級寫字樓供應已經進入快車道,預計2015年第三季度将有近77萬平方米的新增供應入市(圖四)。因此,短期内上海甲級寫字樓空置率很可能會進入雙位數區間。更由于供應高峰持續襲擊上海市場,全市寫字樓租金的增長趨勢将有所減緩。

在投資市場,由于過去幾個季度的租金反彈,投資者信心有所回升。本季度甲級寫字樓資本價值上升至人民币55,193每平米(8,873美元),因此平均市場回報率下降至5.81%。

展望未來,我們預計上海寫字樓市場的租金漲幅将趨于平緩,第三季度預計增長範圍在-1%-1%之間。由于市場持續的新增供應入市,預計下季度總體空置率将上升2-5個百分點。最後,由于一些國内買家強大的資金能力,我們預計2015年寫字樓投資市場将更加活躍,在寫字樓價格上漲的同時市場回報率很可能會出現一定程度的下降。

華東區2015年第二季度

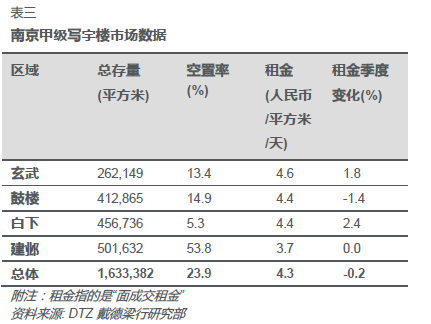

南京

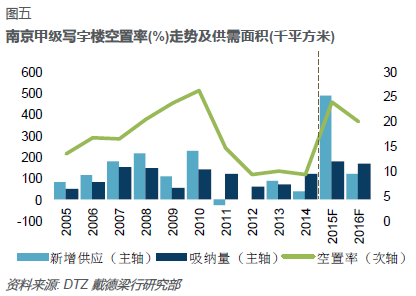

本季度共有283,000平方米的新增供應入市,南京甲級寫字樓總存量達到1,633,382平方米(表三)。寫字樓總體淨吸納量環比大幅上升,達到53,644平米。雖然市場需求量仍然非常大,大量的集中供應使全市整體空置率大幅上升至23.9%。目前,秦淮區的空置率是全市最低,為5.3%。未來由于河西新城開發速度減緩,短期内全市空置率将會保持穩定。中長期來看,未來新增供應将會保持穩定上升的趨勢,因此我們預測南京甲級寫字樓總體空置率也會保持在相對較高的水平(圖五)。

本季度受到新增供應帶來的競争壓力增大的影響,南京甲級寫字樓總體租金環比下降0.2%,達到人民币每天每平方米4.3元(0.6美元)(表三)。内資金融行業仍然是支撐租金上漲的主要驅動力。我們觀察到很多企業從鼓樓,玄武等傳統商業區搬遷至河西新城,不僅僅是因為更低的租金成本,更多的是由于寫字樓品質的提升。由于未來兩年左右新增供應量适中,預計租金價格同樣會保持溫和上升的趨勢(圖五)。

本季度南京甲級寫字樓資本價值環比小幅上漲0.1%,至人民币每平米26,112元(4,198美元)。由于租金水平有所調整,市場回報率小幅下降了0.1個百分點,至5.95%。預計投資者對南京寫字樓市場會繼續保持樂觀的态度。

我們預計2015年第三季度南京寫字樓市場将繼續保持穩定,租金增長幅度将維持在0%-2%左右。由于2015年上半年仍有一些新增供應即将入市,寫字樓市場空置率将小幅上升,預計升幅将在2個百分點以内。最後,我們預計南京寫字樓市場回報率近期将會在5.7%-6.0%這個區間波動。

華東區2015年第二季度

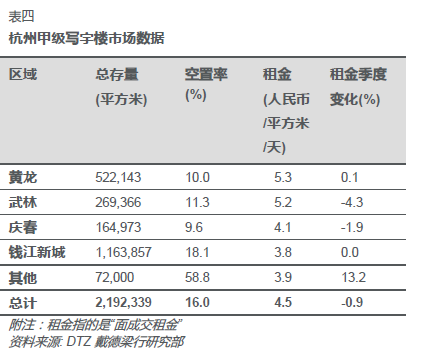

杭州

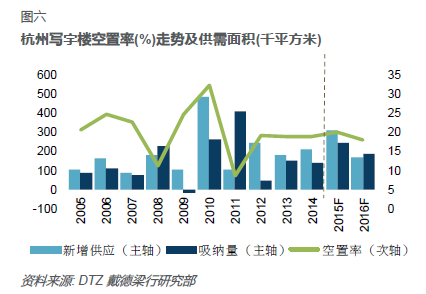

本季度共有30,000平方米的新增供應入市,杭州甲級寫字樓總存量達到2,192,339平方米。同期杭州全市甲級寫字樓淨吸納量為136,912平方米,為過去5年最高(表四)。由于全市吸納量維持在高位,寫字樓總體空置率大幅下降了5.2個百分點,達到16.0%。就地區差别而言,慶春保持了全市最低的空置率,為9.6%。

由于空置率較高,本季度杭州甲級寫字樓整體租金環比下降了0.9%,至人民币每天每平米4.5元(0.7美元)(表四)。受益于相對較低的租金水平和較高的寫字樓品質,錢江新城持續成為最具吸引力的區域。由于2015至2016年更多新增供應即将入市(圖六),我們預計短期内租金水平将會繼續小幅調整。中長期來看,持續增加的内資需求将會在供應高峰過去後成為拉動杭州甲級寫字樓市場的主要因素。

由于主要位于錢江新城的大量空置面積被消化,本季度杭州寫字樓總體空置率大幅下降了5.2個百分點,至16.0%。進入2015年第三季度,随着更多新項目,全市寫字樓空置率将會有所反彈(圖六)。

本季度杭州甲級寫字樓資本價值穩定在人民币每平方米31,895元(5,302美元),環比小幅上升1.9%。由于租金的同時下降,市場回報率下降至5.27%。

進入2015年第三季度,由于供應充足,我們預計杭州寫字樓市場總體空置率會繼續上升2-4個百分點。租金水平将保持穩定,增長率預計維持在-1%-0.5%之間。我們預計市場回報率将在5.0-5.3%之間浮動,而寫字樓資本價值會繼續保持穩定。

華東區2015年第二季度

商鋪市場

上海社會消費品零售總額在2015年第一季度達到2,360億元人民币,同期南京和杭州2015年第一季度的社會消費品零售總額分别為1,134億元及1,009億元。上海的社會消費品零售總額增長率為7.8%,而南京和杭州的數值分别為9.4%和-0.2%。

在2015年第二季度,華東區三大城市的優質商鋪租金變化趨勢大不相同。上海優質商鋪租金環比下跌了0.46%,杭州優質商鋪租金則大幅下跌了6.43%,而本季南京優質商鋪的租金則大幅度上漲了5.48%。

輕奢品牌在華東區擴展勢頭明顯,過去一年内,有大批輕奢品牌入駐各大高端商鋪,例如MCM,ToryBurch入駐IAPM,KENZO入駐恒隆廣場,KateSpade,Thomassabo,SteveMadden入駐IFC,ASH,MichealKors入駐南京德基廣場,MIXXO入駐南京大洋百貨,HOGAN入駐杭州銀泰百貨,ToryBurch入駐杭州大廈。輕奢品牌的銷售額從2009年的60億美元上升至2014年的96億美元。但與此同時,繼迪奧(Dior)、香奈兒(Chanel)、普拉達(Prada)、卡地亞(Cartier)之後,法國開雲集團旗下奢侈品牌Gucci在國内開始大幅降價,上海、南京等地相關專賣店喊出“5折甩賣”的口号,以圖吸引消費者的眼球。一些一線奢侈品牌,例如Burberry,Chanel逐漸開始在第三方電商平台嘗試線上銷售,Gucci進軍電商計劃也已經開始提上議程

華東區2015年第二季度

上海

上海的社會消費品零售總額在2015年第一季度達到2,360億元人民币,年均增長速度7.8%,相較去年7.2%增長速度,2014年增速有所回升。

輕奢品牌在上海擴展勢頭明顯,過去一年内,有大批輕奢品牌入駐各大高端商鋪,但與此同時,一線奢侈品牌在國内開始大幅降價,一些一線奢侈品牌,逐漸開始在第三方電商平台嘗試O2O線上銷售。

很多一線奢侈品大牌已經開始跨界經營,例如在淮海路上,K11商場内,VivienneWestwood咖啡店于4月11日開業,銷售火爆。Gucci咖啡店預計月底将于IAPM正式開業。品牌方面,南京西路上,H&M将于6月底入駐富邦晶品中心,開設其另一家旗艦店,南京東路上,繼個人餐廳及服裝店之後,6月20日,韓寒在上海來福士開了一家名叫“在一起”閃電書店。

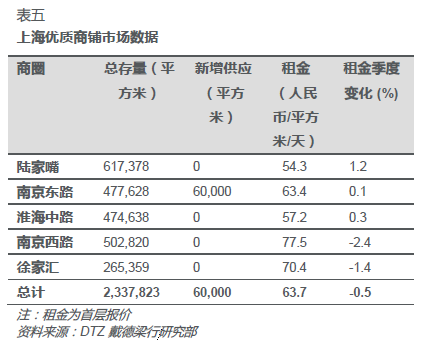

本季度,上海優質商鋪市場僅有一個項目入市,為上海今年的商鋪市場注入了無限活力。位于南京東路的上海新世界大丸百貨,擁有超過60,000平方的商業面積。除此之外,南京東路上的353的悅荟廣場目前有近80%商鋪進行整改升級,此次整改預計将于年末完成

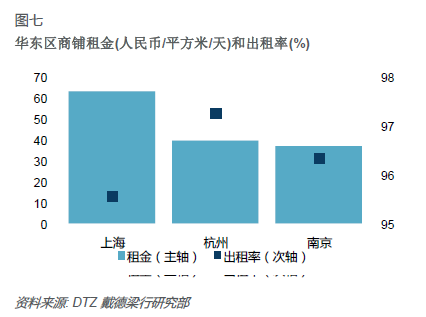

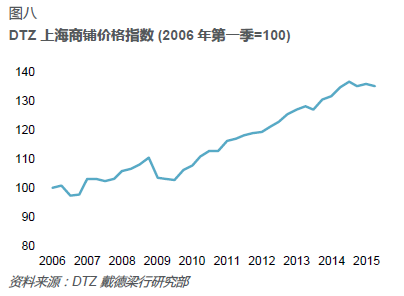

本季度,随着上海新世界大丸百貨的開業及悅荟廣場的整改升級,中心商圈平均租金,環比下跌0.46%到人民币每天每平方米63.68元(10.23美元)(表五和圖八),出租率小幅上漲0.69個百分點到95.57%。

華東區2015年第二季度

南京

南京社會消費品零售總額在2015年第一季度同比增加9.4%,相較于2014年同期的增長速度12.6%有所放緩。城鎮居民可支配收入為人民币13,532元,同比增加7.9%,低于上海的14,153元。

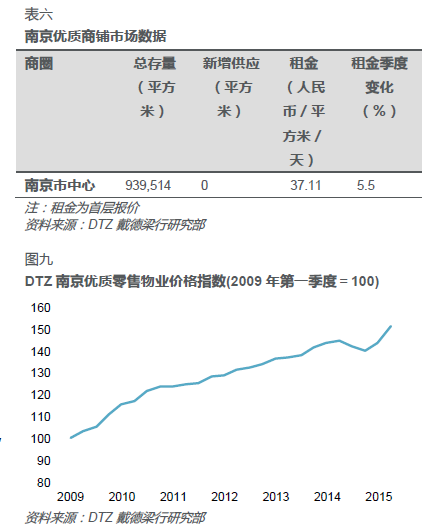

本季度南京中心商圈沒有新的商鋪開張,品牌方面,6月28日,LVMH集團旗下天然護膚品牌Fresh馥蕾詩于2015年6月28日在南京德基廣場開設新門店。

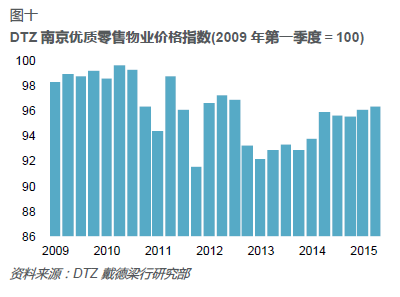

2015年第二季度,中心商圈優質商鋪的平均租金本季度環比上浮5.48%,達到人民币37.11元每平方米每天(5.97美元)(表六和圖九),主要受到南京中央商場重新開張以及紫峰大廈的整修的影響。同時,南京本季度總體平均出租率水平小幅上浮0.29個百分點到96.35%(圖十),其主要也受到南京中央商場以及紫峰大廈的影響。

上半年的南京商業地産市場相對冷清,下半年則備受值得期待,江甯金鷹全生活中心以及南京金茂匯即将開業,總商業面積超過20萬㎡

華東區2015年第二季度

杭州

杭州2015年第一季度的社會消費品零售總額為1,009億元,同比下降了0.2%。其增長速度相較于南京與上海較低。

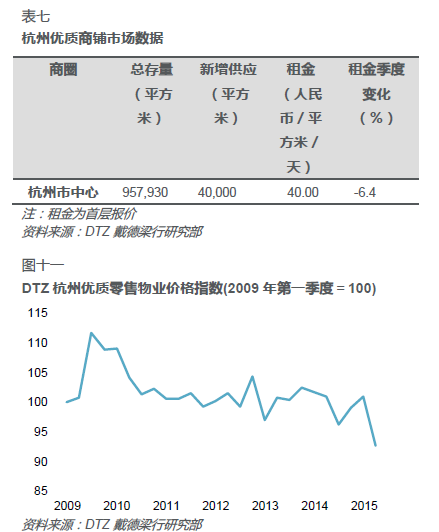

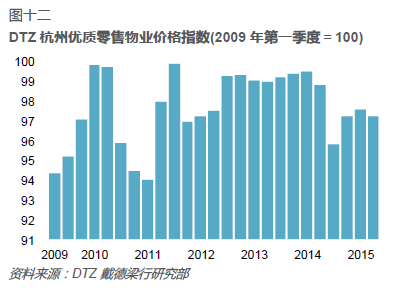

本季度,杭州中心商圈新增一家大型商場,湖濱銀泰四期的開業,對于本季度杭州商業市場平均租金及出租率的有所影響,本季度杭州平均租金環比下降6.43%到每平方米每天40.00元(6.43美元),主要是受到杭州天虹百貨的整修升級的影響,出租率下降0.04個百分點到97.27%(表七,圖十一和圖十二)。

目前杭州天虹廣場深度“去百貨化”調整已進入了第一階段的業态升級和調整期。預計本次調整将于10月份完成。

華東區2015年第二季度

工業市場

本季度高標準物流倉儲市場表現優于上一季度,尤其是南京和杭州兩地顯著下降的空置率。在問詢以及簽訂租約的客戶中,第三方物流、電子商務和制造商維持三分天下的局面。

上海

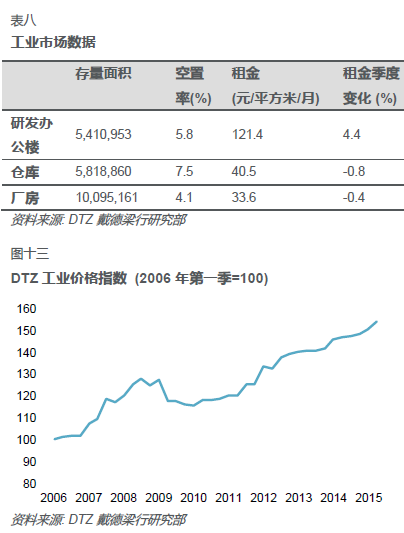

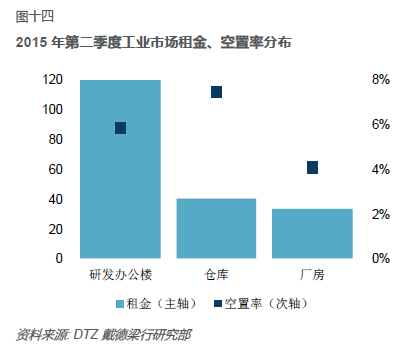

今年一季度上海工業物業整體平均租金價格環比上漲2.5%,同比上漲5.7%,以2006年第一季度為基準的工業總體租金指數升至154.1(圖十三)。同時,工業物業的總體空置率穩定在5.8%的水平。

就物業類别而言,全市研發辦公樓的平均租金環比和同比分别上升4.4%和8.4%至人民币每月每平方米121.4元(19.5美元),其主要的租金上漲發生在張江、陸家嘴和長甯地區。工業廠房方面,奉浦工業區新交付的廠房使該地區存量面積新增近100,000平方米,也同時使該地區工業廠房的平均租金微幅下調,環比和同比均下降0.4%。

在物流闆塊,本季度末上海高標準倉庫的總存量超過5,800,000平方米;而各開發商高標準物流倉庫存量的格局沒有太大變化,普洛斯依然占據半壁江山:在上海的份額近43%。其他主要開發商中的外高橋新發展公司、嘉民集團等也各有10%左右的市場份額。

本季度高標準倉庫的平均租金環比下降0.8%,同比上漲1.7%,達到人民币每月每平方米40.5元(6.5美元),這主要是由于新入市項目租金略低于市場均價引起的。

本季度新近交付的倉儲項目較少,最大的一宗交付為位于浦東東部地區總租賃面積近118,000平方米的普洛斯合慶物流園。該項目預租情況活躍,空置面積僅剩不到一半。而普洛斯在上海其他項目也總共有近30,000平方米的淨吸納量,從而降低了自身空置率。此外,臨港集團和北京建設在上海的項目也有優異的吸納表現。

基于較多的吸納,本季度上海地區高標準倉庫總體空置率環比下降近3個百分點至7.5%,其中非保稅倉庫空置率為9.2%,而保稅倉庫表現較好,僅剩3.4%的可租賃面積。

在未來供應方面,上海在接下來的三年已經有計劃近1,100,000平方米的高標準倉庫入市,其中超過780,000平方米的入市時間為今年下半年(圖5)。普洛斯占據上海未來供應中近半的份額;此外,嘉民、紅木和臨港也預計會有較大的供應于今明兩年入市。

展望今後幾個季度的物流物業市場,整體經濟形勢的緩慢增長仍将對沖第三方物流、電商行業對高標準倉庫的推動作用。第三方物流和電商仍将是近期新增租賃面積的主力,而因業務減少等因素影響的其他行業将以退租或減少租賃面積的形式使高標準倉庫市場空出一定量的面積,加上上海市往後幾個季度較大量的市場供應,料将小幅推高市場總體空置率;而租金将有望維持穩定。

華東區2015年第二季度

南京

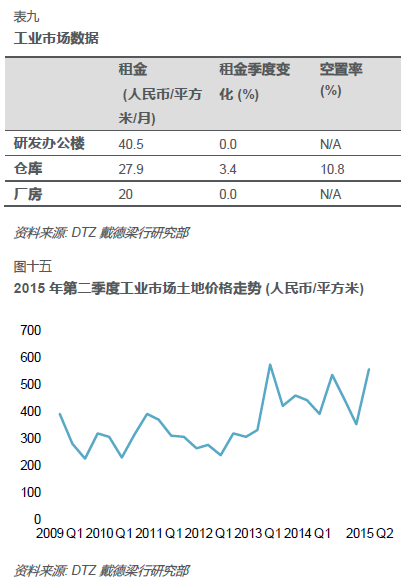

根據數據顯示(截止2015年6月17日),南京第一季度工業用地市場總共有37宗交易,平均價格為人民币每平米557.9元(89.7美元),土地價格整體趨勢請見圖十五。

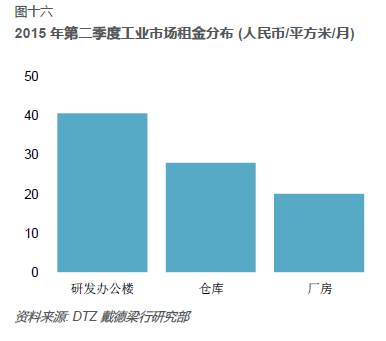

本季度整體工業物業的平均租金達到人民币每月每平方米29.5元(4.7美元),環比增長1.0%,同比上升6.5%。其中,研發辦公樓和制造業廠房平均租金分别穩定在人民币每月每平方米40.5元(6.5美元)和20.0元(3.2美元)。

在高標準倉庫市場方面,受各大物流開發商對租金的微調以及新入市項目的影響,本季度平均租金環比增長3.4%,同比增長16.1%,至人民币每月每平方米27.9元(4.5美元),(表九和圖十六)。

本季末,南京地區高標準倉庫物業總體量超過520,000平方米,普洛斯在南京的倉儲物業總存量超過270,000平方米,市場份額52%,本季度交付的普洛斯龍潭物流園也為市場提供了超過75,000平方米的面積,更加鞏固了普洛斯在本地區的市場占有率。此外,嘉民、維龍和寶灣也在南京有活躍的高標準倉庫項目。

去化方面,溧水地區有将近10,000平方米的租賃合同完成簽訂;栖霞地區有近23,000平方米的面積完成租賃合同簽訂的同時也有相似體量的客戶搬離該地區;而江甯區某寶灣物流項目将近30,000平方米的去化和普洛斯達到滿租的新入市項目也使南京高標準倉庫市場的整體空置率降至10.8%。

今後幾個季度南京沒有新建成項目交付,這更将有利于存量空置面積進一步的吸納。因此,南京地區高標庫空置率大幅反彈的幾率不大,租金也将有小幅上升空間.

華東區2015年第二季度

杭州

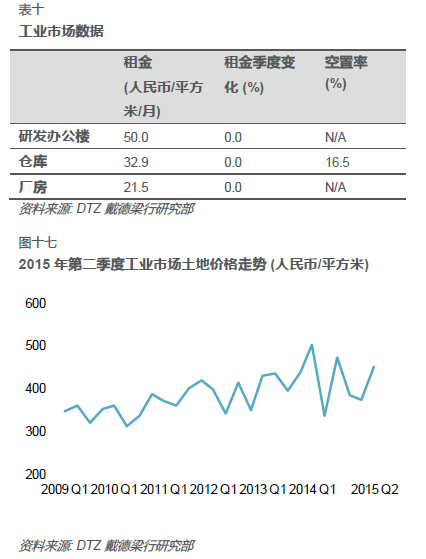

根據數據顯示(截止到2015年6月17日),杭州全市範圍内總計有50宗工業用地出讓,平均樓面地價達人民币每平方米452.6元(US$72.8美元)。杭州的工業用地價格走勢請見圖17。

本季度整體工業物業的平均租金達到人民币每月每平方米34.8元(5.6美元),環比及同比分别上漲6.1%及10.4%。就物業類别而言,研發辦公樓和制造業廠房是本季度租金上漲的主力,其平均租金報價分别達到50.0元(8.0美元)和21.5元(3.5美元),較上季度分别上漲9.9%和7.5%。

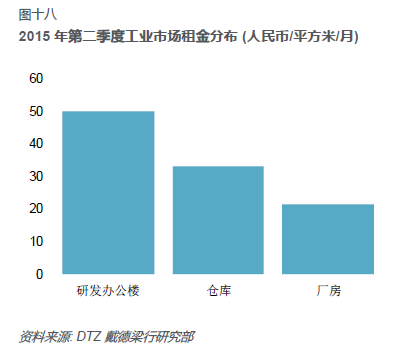

在杭州地區的高標準倉庫物業市場方面,其租金穩定在人民币每月每平方米32.9元(5.2美元)(表十和圖十八)。杭州的高標庫市場依舊體量較小,主要的高標庫項目為普洛斯早前布局的倉儲物業,總量近200,000平方米。其中普洛斯織里物流園于上季度末交付,現已剩不足一半的空置量;其位于臨江的項目也在本季度實現了近20,000平方米的較大去化,沖抵了其他因素,使市場空置率降至16.5%。

雖然經濟停滞帶來的影響将有可能增加市場對客戶退租、減租的憂慮,但今年接下來幾個季度杭州暫時沒有計劃内的新建項目入市,這是當前的空置面積一個較好的喘息機會,而租金也有望在此基礎上維持穩定。

華東區2015年第二季度

住宅市場

根據國家統計局數據,二季度以來中國不動産市場有轉暖迹象,五月70個大中城市中有20個城市商品房新房價格環比上漲,四月時有18個城市上漲,上海一手房價環比漲幅為2.2%。二手住宅價格方面,70個大中城市中,四月有28個城市環比上漲,五月上漲城市則增加到37個。

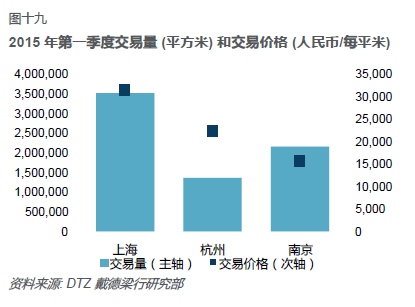

在華東區,根據大衆住宅市場數據,上海,杭州,南京一季度(數據截至6月21日)的總交易規模分别為3,516,900平方米,1,364,700平方米和2,162,900平方米。交易價格分别為人民币31,458元每平方米,人民币22,227元每平方米和人民币15,489元每平方米(圖19)。

華東區2015年第二季度

上海

二季度以來,上海大衆住宅市場的平均交易價格連續環比上漲。五月,上海大衆住宅市場成交均價為31,817元每平方米,同比增長15.27%。

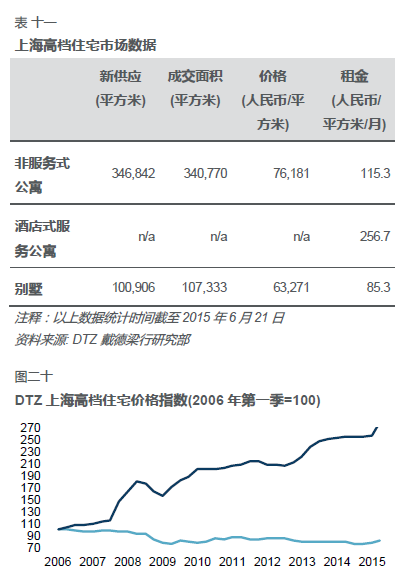

高端住宅市場,非服務式公寓成交總量至6月21日達到340,770平方米。别墅的交易量從4月1日至6月21日為107,333平方米(表十一)。

縱觀高端市場供應情況,2015年第二季度新盤供應量基本與一季度持平,而交房量則出現明顯下降。至6月21日高端非服務式公寓和别墅供應總量達到346,842平方米,同比增長4.37%。非服務式公寓成交價格76,181元每平方米,環比增長9.1%。而别墅成交價格為63,271元每平方米,環比上漲11.49%。

在租賃市場,本季度高端住宅市場租金表現兩極分化。中心城區非服務式公寓的平均租金環比上升5.18%到人民币每平方米每月115.27元(18.5美元),而别墅的租金環比上升5.32%到每平方米每月人民币85.25元(13.7美元)。高端服務式公寓的平均租金環比上升0.74%到每平方米每月人民币256.66元(41.3美元)(表十一和圖二十)。

與去年同期相比,上海的大衆市場的平均成交價格在第二季度有一定程度上升。高端市場平均成交價格則在此基礎上更有明顯上升。短期内,我們預計成交量和成交價格将繼續今年的增長軌迹。宏觀經濟表現和政策利好都将繼續鼓勵越來越多的購房者選擇在上海置業。

華東區2015年第二季度

南京

南京的普通商品房交易價格從去年二季度的每平方米14,113元上升到今年二季度的每平方米15,489元。二季度南京大衆住宅市場的交易總量為2,162,900平方米,同比上升了31.6%。

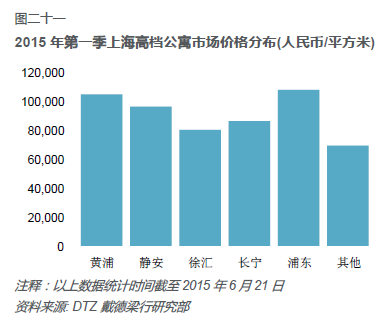

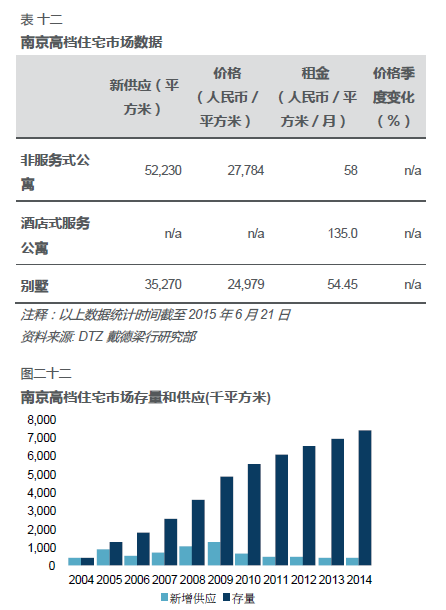

本季南京高端非服務式公寓的平均價格達到人民币27,784元(4,466美元)每平方米。而高端别墅的平均價格為人民币24,979元(4,015美元)(表十二和圖二十三)。

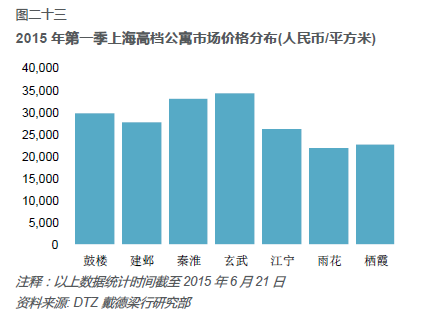

在租賃市場上,高端非服務式公寓的平均租金達到人民币每平方米每月58(9.32美元)。高端别墅的租金達到每平方米每月54.45元人民币(8.75美元)(表十二)。本季高端非服務式公寓的平均價格分布略有改變,平均價格最高為玄武區,其次為秦淮區(圖二十三)。

雖然本季度南京市場出現了一定程度的價格、成交量增長,但南京仍然是一個庫存量較大的城市。去庫存化仍是未來重要任務之一,基數較大的存量房存在可能在未來成為抑制房價增長的因素。

華東區2015年第二季度

杭州

在商品住宅市場上,平均交易價格從去年二季度的每平方米22,013元上升到今年一季度的每平方米22,227元。截至6月21日杭州大衆住宅市場的平均交易量為1,364,700平方米,同比上漲了202.7%。二季度大衆市場價穩量升,開發商仍有“以價換量”的意願。

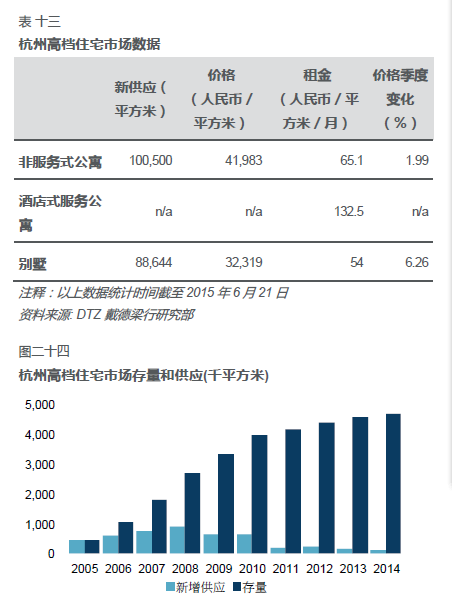

在杭州高端市場,非服務式公寓的價格在本季度環比上漲1.99%,到人民币每平方米41,983元(6,750美元),别墅的均價環比上漲6.26%,到人民币每平方米32,319元(5,196美元)。

高端非服務式公寓的租金環比下跌10.42%至人民币每平方米每月65.1元。别墅的租金環比下跌4.23%至人民币每平方米每月54元。高端市場部分租戶轉向購置新房自住引起租金大幅下跌。服務式公寓的租金保持在人民币每月每平方米132.5元(表十三)。

華東區2015年第二季度

投資市場

上海

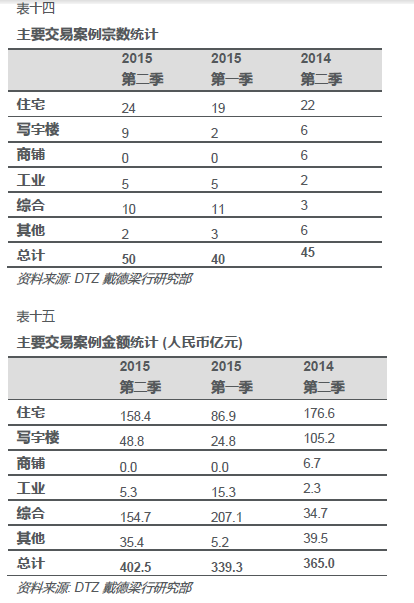

2015年第二季度(截止到2015年6月30日)我們見證了總計50起大宗地産投資交易(單筆交易額大于一千萬美元)。其中土地交易發生43宗,整售物業交易發生7宗。本季度主要交易數量環比上漲25%,同比上漲11%(表十四)。

本季度大宗交易案例的總金額為人民币402.5億元(64.7億美元),環比上漲了19%,同比上漲了10%(表十五)。值得注意的是,住宅用地的出讓情況已回暖至去年同期水平,而環比更是超出近一倍的交易量。在住宅市場政策放寬的大背景下,基本面的回升已經幾成定局,而住宅用地市場也有望在接下來幾個季度繼續升溫,無論是在數量還是價格上都值得期待。

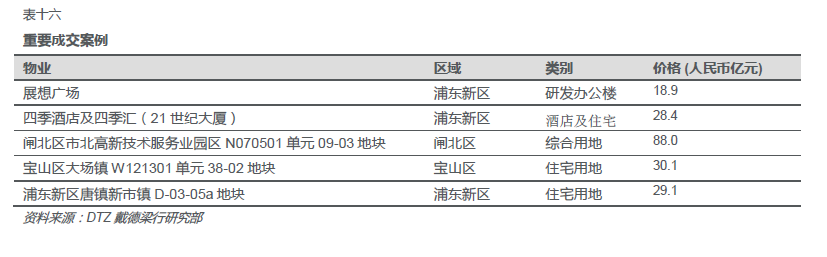

在本季度的成交中,最令人矚目的當屬華潤置地與珠海華發各持50%比例聯合摘得的“閘北區市北高新技術服務業園區N070501單元09-03地塊”。該地塊用地性質為住宅與辦公,成交總價88.0億元,樓闆價38061元/平方米,溢價率26.8%,成為今年截至二季度的樓王。而早在今年一季度,華潤華發聯合體就曾以70.52億元的高價競得閘北區市北高新技術服務業園區東地塊,刷新年内紀錄。

本季度整售物業市場情況較有起色。最引人矚目的交易為陸家嘴地區四季酒店及四季匯以人民币28.4億元的價格被售出。而其他成交的物業主要是條件較優的研發辦公樓。自2011年起,研發辦公樓市場逐漸轉好,主要原因為其低單價、高收益率的特性,吸引了基金投資買家和創業型自用賣家。市場問詢一直較多的寫字樓市場本季沒有交易完成,但市場上仍有數份大宗寫字樓交易有望于近期成交。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

審校:勞蓉蓉

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載