2014年第一季度沈陽房地産市場回顧與展望

——寫字樓及零售業市場未來供應巨大,但發展前景樂觀

2014年4月14日,沈陽-近日,世界領先的商業地産服務和投資公司世邦魏理仕(CBRE)發布《2014年第一季度沈陽房地産市場回顧與展望》報告。未來沈陽寫字樓市場供應充足,新的市場需求點尚缺。零售商業現有市場規模及未來供應巨大,且項目分布密集。沈陽的物流倉儲還是以低端庫房占主導,而高端物流設施主要分布在沈陽經濟開發區、沈北經濟開發區以及渾南高新技術産業開發區,總體量達到54萬平方米。

寫字樓:

以新興商務區為主導的寫字樓市場

目前沈陽現有優質寫字樓存量約為141萬平方米,以乙級寫字樓為主,占整體存量的62%。而甲級寫字樓主要聚集在新興的CBD-金廊沿線。金廊是沈陽目前最大的商業辦公區,優質寫字樓存量達到83萬平方米,占整體存量的59%。(見圖1)金廊青年大街沿線成為近幾年優質寫字樓市場新增供應集中的區域,2009年至今共有十二棟寫字樓上市,其中有八棟集中在青年大街沿線,五里河區域和北站區域各四棟。金廊工程啟動于2003年,它是将北站附近的沈陽金融商貿開發區與渾河北岸的五里河區域連接在一起形成的新商務區。與傳統CBD呈區塊狀分布不同,新商務區的分布是以主要幹道為軸線呈直線分布,寫字樓,及零售酒店等商務配套設施均分布于幹道沿線,主要幹道與地鐵的貫通使得新商務區的交通十分便利,火車站與機場的可達性極佳,而沿線上的沈陽市政府與遼甯省政府也對新商務區内的寫字樓市場發展起到至關重要的推動效應。相比之下,作為沈陽傳統商務區的太原街雖然同樣擁有商業、酒店、火車站等配套設施,但現有寫字樓硬件設施相對陳舊,區域内人流量大,規劃不甚合理,致使交通十分擁堵。區域内十分有限的可供開發空間和來自鄰近的金廊區域的競争都将制約這個傳統區域的發展。差異化定位将是太原街寫字樓市場未來發展的可選之路。

充足的未來供應

沈陽優質寫字樓市場未來供應量巨大,在未來三年間,市場新增供應将達到約183萬平方米,是現有存量的近1.3倍,新增供應占比遠高于同處華北地區的天津(1.1倍)和青島(0.5倍)。以近三年沈陽寫字樓市場的年平均去化率來計算,未來三年的新增供應量至少需要21年才能完全被市場消化,供應過量是顯而易見的。新增供應中的103萬平方米将位于金廊沿線,占全部新增供應的56%,而太原街是另外的一個集中供應區域,占全部新增供應的約18%。為了規避供應高峰的風險,開發商紛紛調整市場策略,改持有為銷售。未來三年183萬平方米的新增供應中僅有七個項目共79萬平方米為單一産權用于自持對外租賃,而其余的104萬平方米均為銷售型項目。截止到2016年,銷售型寫字樓面積将占整體市場的44%,這将對沈陽整體寫字樓市場格局和品質起深遠的影響。

市場需求增長點尚缺

沈陽寫字樓現有需求分化明顯,國内公司是需求的主導,無論是甲級還是乙級寫字樓,國内租戶占比均超過50%。而跨國企業更傾向于品質較高的甲級寫字樓,目前租戶占比約為30%左右。作為東北區的中心城市,跨國公司對沈陽市場的進駐意願将随着産業不斷升級而逐步加強,但國内企業依然将是需求的主體。從租戶行業類型來看,目前金融相關行業已經成為沈陽寫字樓物業的主要租戶,其次為地産、零售與互聯網。(見圖2)沈陽作為重工業城市,以裝備制造業為代表的第二産業貢獻值超過50%,但由于該産業現階段還處于産業鏈的較低端,無法帶動研發和相關三産的發展,因而現有三産的增長點尚缺。這也使得辦公樓需求缺乏增長點。但作為東北地區的經濟中心,零售和物流将是沈陽短期内發展較快的行業,會在一定層面上推動金融業的發展,因而我們期待金融行業将繼續成為未來主要的市場需求。

未來市場将分化明顯

未來三年,沈陽優質寫字樓市場将進入供應高峰時期,太原街、青年大街沿線的金廊區域以及其他非商務區内将有大量寫字樓項目上市,受新增需求有限的影響,市場整體空置率将在未來3年内大幅增長,同時租賃市場的競争也将愈加激烈,屆時各項目為了保持一定的入住率将下調租金,從而整體市場租金将呈下行趨勢。在日益激烈的市場競争中,銷售型寫字樓将處于明顯劣勢,由于産權被散賣,樓宇缺乏專業統一的物業管理,設施維護水平低下,樓宇保值能力較弱,折舊速度較快,難以與擁有專業統一的物業管理的自持型寫字樓競争。中長期來看,兩者間租金差價将持續拉大,而日益升級的需求也終将轉向品質良好的持有性物業,從而加快市場分化。

零售:

現有市場規模及未來供應巨大

沈陽現有零售物業市場規模堪比各大一線城市,遠遠高于成都,武漢,重慶等二線市場,是同類别北方城市天津的1.8倍(見圖3)。目前在二環以内及部分周邊地區的現有存量共有492萬平方米(百貨+購物中心),大部分是在過去三到四年内上市的集中供應。在過去三年里,新增供應達到252萬平方米,超過現有存量的一半,而平均到每年,年均新增供應則達到84萬平方米,這相當于10個左右中等規模的購物中心。未來三年,供應有所放緩,但依然将超過年均60萬平方米,屆時沈陽市零售物業市場體量将進一步攀升(見圖4)。

零售物業市場特點突出

1)項目體量巨大

沈陽零售物業市場近三年新增供應量大的原因除了項目衆多以外,大體量單體項目逐漸增多也是重要的原因之一。目前沈陽單體體量超過15萬平方米的項目所占比例達到27%。體量最大的龍之夢購物中心超過38萬平米。巨大的單體面積加之沈陽市場目前品牌和零售業态的缺乏給招商帶來困難,特别是較低的開業率使得後期招商舉步維艱。龍之夢從招商到商鋪開業率超過80%歷時4年多時間,遠遠長于一般的2-3年。

2)項目分布密集

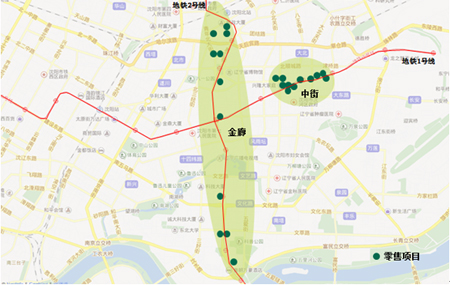

沈陽零售物業68%的體量分布于三個核心商圈,而三個商圈聚集在一個區域,距離不超過三公里。随着地鐵一号線和二号線的開通,三個商圈将被便利地串聯在一起,更加縮短項目彼此間的距離,加劇競争。同時項目在各核心商圈内分布也很密集,中街商圈内僅2公里長的步行街兩側共有11家百貨及購物中心,總體量達到141萬平方米;金廊南起渾河北岸,北至北站的青年大街沿線上也分布着11個百貨及購物中心,總體量達到115萬平方米(見圖5)。由于不合理規劃造成的同類項目聚集致使同質化嚴重,空置率高企,這将在較長一段時間内影響沈陽整體商業形象,短期内很難修復。

3)知名商業運營商聚集

近幾年伴随沈陽零售市場的發展,華潤、萬達、恒隆、新世界等國内外知名的運營商紛紛進入沈陽零售市場。這一方面由于受沈陽作為東北零售中心城市的驅使,另外也有當地政府供地政策的推動。從現有開發商類型來看,運營經驗豐富的運營商占50%,其中國内運營商為37%,另外13%來自國外。運營經驗豐富的運營商對于判斷市場走向靈活做出相應對策的能力較強,這也成為沈陽未來零售市場發展的巨大潛力。

市場整體空置率高

1)集中供應及同質化競争

目前沈陽零售市場整體空置率達到20%,遠高于其他北方城市,零售物業空置情況嚴重。整體空置率之所以較高,除了部分項目由于運營問題而暫時關閉外,最主要的原因是大體量的新增供應的集中開業,由于體量較大,項目開業率整體不高,推高整體空置率,而同質化競争,項目分布密集和發展滞後的零售市場也使得品牌商難以進行拓展,只能靜待其變,再随機應變,這也使得未來市場會波動頻繁,增加不确定性。

2)沈陽消費者特性

目前沈陽零售市場中低端百貨所占比例較高,在和購物中心的競争中略占優勢,這主要和沈陽目前的消費人群呈啞鈴型分布有關。高端與低端消費人群是沈陽消費人群的主要組成部分,而作為購物中心主力消費群體的中端消費人群則相對缺乏,同時沈陽本地消費者的消費慣性也更傾向于百貨,這使得購物中心難以聚集人氣,更不用說普遍較低的提袋率。另一方面,高端消費人群多以目的消費為主,其中涵蓋一部分沈陽周邊省市的高端消費者,難以在購物中心停留,因此大部分購物中心人流較少,這也導致整體空置率的上升。

品牌動态活躍

面對日益激烈的市場競争、同質化問題以及整體較高的空置率,運營商一方面積極引入新進零售品牌和新興業态以避免同質化定位,同時不斷招入特色餐飲,娛樂和體驗型消費來增加客流,從而帶動其他商家銷售,進而改變商場運營情況。由于較低的租金和更多可租面積的選擇,許多日韓和歐美時裝品牌紛紛把進入沈陽作為進入東北市場的第一站,其中包括EarthMusic&Ecology、Pancoat、CheapMonday、O‘STIN、ThomasDean等等。特色餐飲,如外婆家、俏江南、小南國等,及新進的休閑娛樂租戶,如天成紅日保齡球館,綠廊國際卡丁車場,在沈陽購物中心的租戶占比大幅提高,且未來仍有繼續擴張的趨勢。而兒童業态也極其活躍,新品牌不斷出現,而且新的商家模式,如像朵朵童世界這樣的兒童綜合服務及零售店,也在購物中心以主力店形式開業。這種異常活躍的市場态勢将是沈陽零售市場近期的常态。

未來市場發展前景樂觀

盡管目前沈陽的零售物業市場體量龐大,空置率高,同質化嚴重,但市場活躍度較高,運營商積極調整租戶組合,引入新業态、新品牌,重新調整定位,加強營銷推廣。目前空置率在穩定的同時,同質化問題有所緩解,項目之間的差異化也有所體現,沈陽的零售物業市場開始進入轉型升級階段-在未來供應項目中也出現了一些主題性購物中心和社區購物中心。另一方面,沈陽人均年可支配收入逐年上升,而且作為消費型城市,沈陽人均消費性支出占人均可支配收入的比例高達75%,是未來零售市場發展的巨大潛力。随着未來沈陽中産階級比例不斷升高,中端消費人群逐漸壯大,同時對大衆消費觀念與習慣的不斷引導,消費者對沈陽零售市場的支撐力還會進一步得到加強。

工業:

市場現狀:

目前沈陽的物流倉儲還是以低端庫房占主導,而高端物流設施主要分布在沈陽經濟開發區、沈北經濟開發區以及渾南高新技術産業開發區,總體量達到54萬平方米。三區域的産業特點各異,其物流需求也與其産業類型相配合,比如,以汽車和裝備制造為主要産業的沈陽經濟開發區,其需求主要來自于制造業,而在以電子商務為主導的渾南高新技術産業開發區,第三方物流是主要租戶類型。但總體來說,高端物流的需求主要來自于制造業,零售商的需求還是集中于低端庫房。目前沈陽的物流運營商多以國内運營商為主,例如中儲物流、中外運、招商局、宇培等,普洛斯是目前唯一在沈陽運營倉儲物流的國際運營商。

未來發展前景

2013年,省政府确定工業地産是遼甯省實現經濟快速發展的一個重要途徑,對調整經濟結構,轉變增長方式具有重要意義,未來工業地産将成為沈陽房地産市場重點發展方向。來自制造業的需求将随着沈陽支柱産業的不斷升級,上下遊産業的發展和産業鏈的完善而成為倉儲物流的有力支撐。而作為區域零售中心城市,零售對于倉儲物流的需求将會逐步升級,加之電子商務的擴張,這都将是未來沈陽倉儲物流的巨大需求潛力。而另一方面,沈陽受益于其特殊的中心地理位置。作為東北地區的交通樞紐擁有發達的鐵路、陸路及空港設施,沈陽将是未來重要的東北區貨物分揀中心,第三方物流也随之将成為倉儲的主要需求方。借助這些有利因素,沈陽物流市場發展前景廣闊,城市周邊區域如如蘇家屯、于洪區等都在準備建設物流中心,它們将是倉儲物流未來發展的新興區域。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載