市場信心並沒有那麼容易得到修復,公司股價從2022年末收盤價5.08港元一路下挫至如今的2.94港元。

觀點網 3月27日,綠城服務召開了投資者業績會。

從業績端來看,公司營收、毛利、歸母淨利潤均錄得同比正向增長,並實現了核心經營利潤增速快于營業收入增速,快于規模增長速度。

在經營端,綠城服務淨現金流同比增長超100%,現金及現金等價物同比增長8.3%。

2024年的目標上,綠城服務提出了不少量化的指標,比如毛利率同比增長不低于0.5%、回款率增長不低于1%等,增幅不高。

據參會投資者轉述,董事會主席楊掌法表示,2023年基本完成年度市場拓展指標,2024年将會在原有的基礎上,進一步聚焦到區域城市項目布局。

業績細解

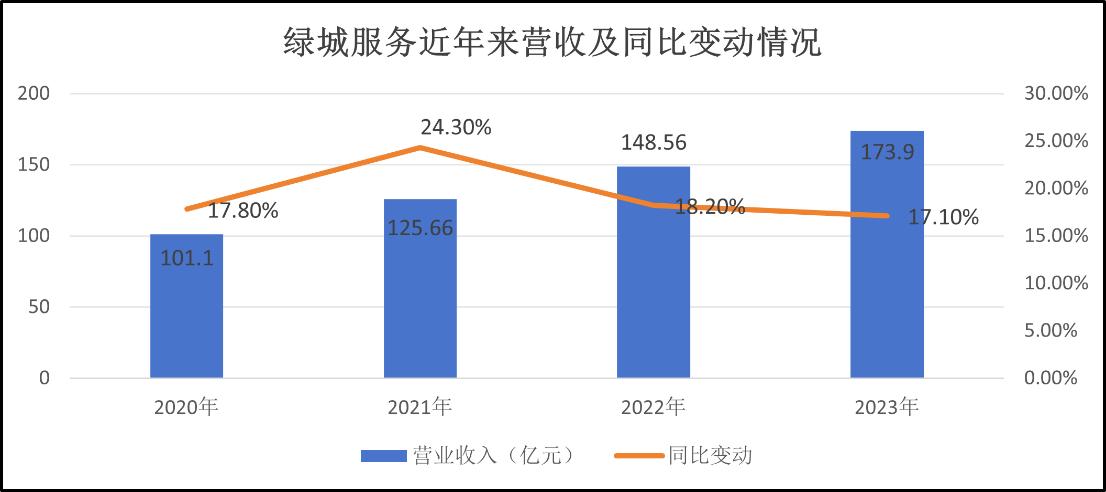

2023年,綠城服務收入為173.93億元,同比增長17.1%。雖然近年來收入規模持續錄得正向增長,但增速不可避免地逐年下降。

數據來源:企業公告,物聊社整理

收入主要來自物業服務、園區服務、咨詢服務、科技服務四個業務闆塊。其中,物業服務仍是最大的收入及毛利來源。

物業服務年内收入111.02億元,占整體收入63.8%,同比增長17.5%;園區服務收入35.69億元,占整體收入20.5%,同比增長25.0%;咨詢服務收入22.95億元,占整體收入13.2%,同比增長11.1%;科技服務收入4.28億元,占整體收入2.5%,同比下降12.6%。

綠城服務很重視科技闆塊,2022年财報上将科技服務闆塊從園區服務闆塊獨立出來,同時整合了4家科技公司成立綠城科技集團,進行獨立市場化運作;曾經還提出目標,到2025年實現科技服務收入為25億元,占比5%。

從交出的業績報告來看,該公司科技闆塊的收入規模不增反降。

2023年,綠城服務收入的增長主要得益于在管規模的擴張。截至期末,在管面積達4.48億平方米,淨增加6430萬平方米,同比增長16.7%,規模增速稍低于收入增速。在管項目達到3105個,覆蓋了全國30個省、直轄市和自治區,共進駐204個城市。

此外,綠城服務儲備面積3.72億平方米,同比下降1.95%。

從分布區域來看,長三角仍是深耕區域,在管面積占比達35.0%;大杭州、環渤海經濟圈區域分别占比16.4%、15.4%;珠三角區域占比提升0.7%至9.1%,甯波區域占比提升0.3%至7.1%。

年内,綠城服務錄得毛利29.13億元,同比增長21.3%;毛利率為16.8%,同比微增0.6個百分點。雖然成功止住近年來的下跌趨勢,但毛利率仍處于行業中下水平。

據參會投資者轉述,行政總裁金科麗提出,2024年毛利率目標改善不低于0.5個百分點。

從業務闆塊來看,物業服務毛利率為13.0%,同比增加0.9個百分點;園區服務毛利率為21.5%,同比增加0.7個百分點;咨詢服務毛利率為23.4%,同比增加0.7個百分點;科技服務毛利率為38.7%,同比下降2.2個百分點。

2023年,綠城服務實現核心經營利潤為12.96億元,同比增長32.1%;年内利潤為7.16億元,同比增長13.4%;公司權益股東應占溢利約6.05億元,同比增長10.6%;年内淨利率為4.1%,同比下降0.2個百分點。

淨利潤增速低于核心經營利潤增速,主要是因為金融工具及其他資産的資産減值撥備金額的增加。年内,由于該公司持有的China CVS Holdings Limited權益及其發行的可轉換債券的未實現虧損,最終計提合計1.54億元的減值撥備。

公司首席财務官夏雲指出,後續會對CVS進行更深層次的介入。在業務層面,對店面的運營以及後端供應鍊已經開始采取實質性的改進措施;資本層面會聯動外部投行,嘗試引進戰略投資人。

得益于良好的基本盤表現,綠城服務3月27日股價大漲11.79%,收盤報2.94港元。

關鍵詞

2023年,“聚焦”成為綠城服務關鍵詞。城市拓展上,聚焦于已有的深耕區域;客戶上,聚焦于國央企等大客戶策略;項目上,退出非戰略合作的民企項目,而聚焦承接優質項目。

年内,綠城服務營收千萬級以上項目有66個,全年新拓物業飽和營收43.2億元,非住業态達20.3億元。新增紹興柯橋區、無錫濱湖區、揚州廣陵區等7個深耕區域,與大龍灣集團、上海浦房等27家國央企客戶達成合作,並突破上海張江基因島、杉杉奧特萊斯商業等項目。

夏雲對投資者表示,2024年的拓展目標是不低于上一年,同時在金額上實現不低于40億元的飽和收入。

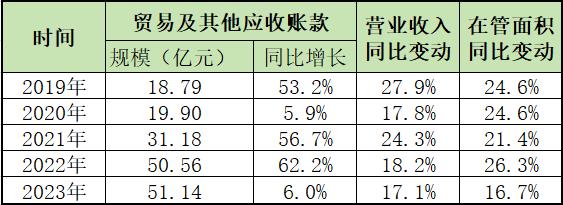

除策略聚焦外,綠城服務還加強了對回款的管控,實現了95.2%的物業費收繳率,同比提升2個百分點,實現提價項目224個,合計完成1.2億元物業費提價。截至2023年12月31日,集團貿易及其他應收賬款規模達51.14億元,同比增長6.0%。

從增速來看,該公司應收賬款增速低于在管規模增速,後者又低于營業收入增速,公司經營表現較過去幾年明顯有所好轉。

數據來源:企業公告,物聊社整理

金科麗則提到,2024年回款率的目標是提升不小于一個點。

2023年,綠城服務經營活動所得現金淨額14.36億元,同比增長106.5%,覆蓋歸母淨利潤2.4倍。年末,現金及現金等價物約為45.31億元,較上年末增加約3.47億元;公司短期借款約2.67億元。集團負債比率54.5%,同比上升1.2個百分點。

投資者轉述金科麗的話指出,2024年依然要保持核心經營利潤增速高于規模增長,其中核心經營利潤的增速不低于15%,規模的增速不低于10%。

除了經營端及财務端,綠城服務還于2023年進行了71次回購,合共斥資1.42億港元購回4434.4萬股股份,其中3826.6萬股股份已于2023年12月29日注銷。

只不過,市場信心並沒有那麼容易得到修復,公司股價從2022年末收盤價5.08港元一路下挫至如今的2.94港元。

對于未來的策略,金科麗向投資者承諾,加大杭州上海甯波等14個核心城市的布局,實現10個千萬級以上項目的簽約落地。聚焦優質客戶,建立國央企大客戶全景計劃,提高大客戶項目的市占率。

她還提到,将繼續關閉非戰略合作的民營企業項目,承接聚焦優質項目,加速存量住宅拓展轉型,加快非住標杆建設,加緊生活服務轉型,打造以街道為單位的100個城市綠洲。

而在董事會主席楊掌法看來,同行是“富家子弟”,而綠城服務是“窮人家的孩子早當家”,早早就走向了市場。

他表示,2023年基本完成了年度市場拓展指標,2024年的市場拓展策略将會在原有的基礎上,進一步聚焦到區域城市項目布局,“不是大批量去發展,而是聚焦地發展。”

撰文:黃金土

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載