兩次股債市異動的背後,都源于市場對其非標債務展期的傳聞消息發酵。

觀點網 信心缺位下,任何的風吹草東都不斷刺激着投資者的心理防線。距上次股債“異動”僅僅過去4個月,萬科于近日再遇股債雙殺。

3月4日,萬科多支債券同時下跌,部分債券甚至跌至觸發臨時停牌。該交易日,萬科A股股價同樣無法“獨善其身”,錄得收盤價9.43元每股,較開盤跌去4.65%。

觀點新媒體了解到,早在3月1日,萬科的債市就出現過異動,多支境内債券價格出現明顯下滑。

兩次股債市異動的背後,都源于市場對其非標債務展期的傳聞消息發酵。

風波亂

在今年2月末,有市場傳言指出,萬科管理層進京商談非標債務延期事宜,談判的對象主要是以保險公司為主的貸款機構,計劃原定于2023年12月到期債務,延期3個月至今年3月到期。

而随着到期日再次臨近,萬科董事長郁亮帶領高管團隊再次前往北京與債主、監管機構會面,並與債權人就潛在的資産處置進行談判。

其中,談判内容就包括新華資産的百億規模債務融資展期,而正是該筆融資展期“被拒絕”的傳言,成為後續2次股債市異動的漩渦中心。

按照以往慣例,只要有市場消息或傳聞對股債市價格産生較大影響,萬科總能在第一時間澄清、回應及辟謠。

而這次,萬科表現得十分沉穩,始終沒有公開回應,反倒是傳聞的另一個主角新華資産開始“跑斷”辟謠的腿。

3月3日上午,新華資産公衆号發布公開聲明,稱關注到近期與萬科企業的不實信息,並強調一直與萬科保持正常的業務合作。

翻閱萬科近一筆中期票據募集說明書可知,截至2022年末,新華保險已成為該司第六大持股股東。

除此之外,在上述文件關于萬科發行人金額排名前十的非傳統融資明細情況表中,新華資産合計借款金額約97.82億元,為險資借款人中金額最多的企業。其中,最早的一筆借款在2019年12月。

數據來源:觀點指數整理、企業公告

根據新華保險披露的2023中期财報來看,彼時,新華保險所參與萬科債權計劃産品累計3個,持有份額均為100%,實收投資款總計53.02億元。由此不難看出,萬科與新華間的确存在着多重債權、股權的關繫。

雖然新華繫企業在這次傳聞風波中積極辟謠,並強調萬科的行業地位及雙方的正常合作關繫。但險資退出投資地産股的動作,在新華繫上也有明顯體現。

截至2023年三季度末,新華人壽保險降為萬科的第10大股東,對萬科持股比例降至1.01%,持股數量為1.2億股。當年一季度減持了近4352萬股,占總持有比例的四分之一。

從目前情況看,新華資産的澄清並未能說服資本市場“相信”萬科,3月4日再次上演“股債雙殺”的戲碼,這份“聲明”似乎收效甚微。

直至3月5日上午,鑒于傳聞持續發酵所帶來的影響,萬科對外界釋放“近期美元債償付所有資金已經到位”的信号,從“保償債”角度,回應近期股債券的大幅波動。

萬科方面指出,近期,針對3月11日到期的美元債,有投資者關注萬科能否到期償付,美元債VNKRLE 5.35 03/11/24(XS1917548247)所有資金已經到位,償債工作在有序鋪排中。

債券戰争

目前,逐漸惡化的銷售環境及趨緊的财務狀況,是債權人擔心萬科的原點。

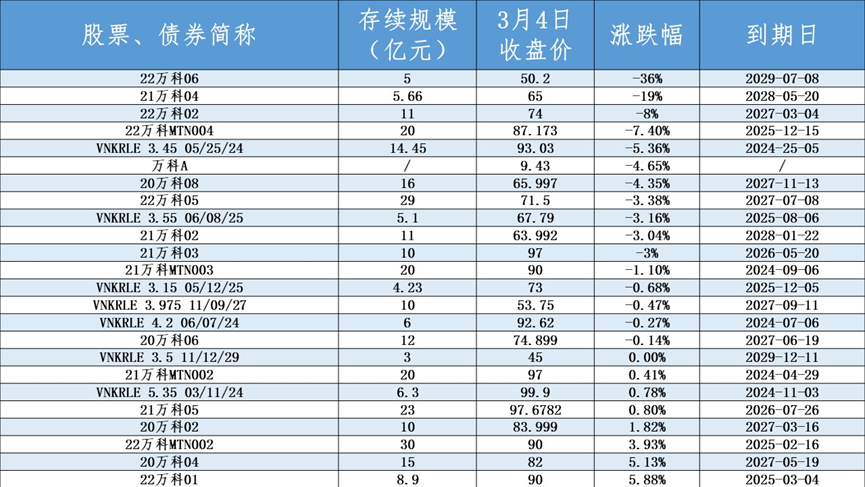

據統計,在本次資本市場波動中,境内外債務的下探尤為明顯。衆債券中,“22萬科06”跌幅最大,至36%。其次是“21萬科04”下跌19%以及“22萬科02” 跌去8%。

美元債方面,7只續存的票據,有5只錄得下跌,但跌幅區間在0.27%-5.36%,好于境内債情況。

觀點新媒體了解到,2024年萬科将有境内債87億元待本息兌付,境外則有美元債12.3億美元和點心債14.45億人民币。

2025年到期壓力最重,境内債待還規模達342億元,境外美元債、點心債分别為4.23億美元、5.1億人民币。

數據來源:觀點指數整理、企業公告

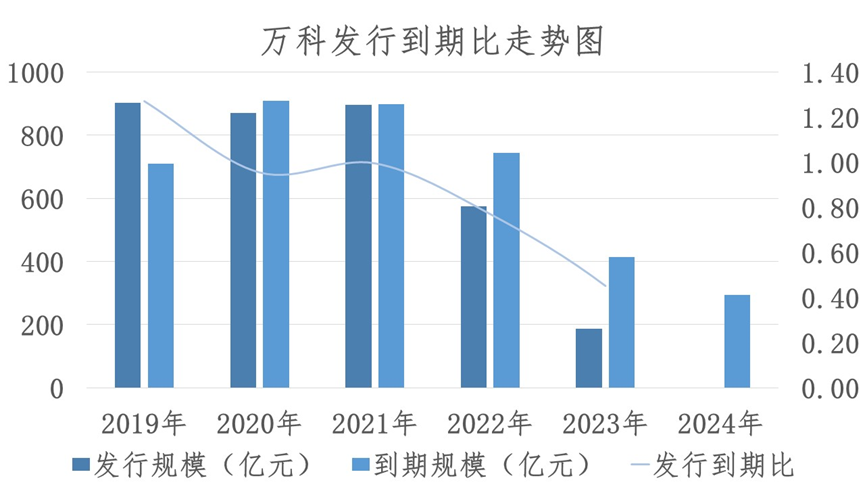

從萬科融資的歷史發展來看,公開債務大批量集中到期的同時,受行業融資渠道收緊影響,2023财年的發行規模較前幾财年有着明顯回落,發行到期比降低至1.0以下。

數據顯示,2021年及以前,萬科的公開債務融資渠道相對通暢,發行到期比基本維持在1.0倍以上,2022年以來受行業整體景氣度及其他房企信用事件影響,該司發行到期比連續2年下降。

與此同時,其公開債務到期絕對規模也在下降,預計2024年全年到期規模在295億人民币左右,較上年同期下降30%,較2020年高峰期時降幅則達到68%。

由于近年來融資渠道收緊與密集償債,以及保持對優質項目的投資力度,萬科在手現金明顯減少。截至2023年3季度末,貨币資金為1036.8億元,較2022年末減少335.3億元,降幅為24.3%。

數據來源:觀點指數整理、企業公告

從現金流安全性來看,萬科2023年前三季度經營性現金流流出2363億元,扣除期間内權益拿地投資金501.9億元後,累計剛性經營支出在1861億元左右,對應期間月均經營性現金流流出在206億元上下。

報告期内,該司經營性現金流流入為2365億元,對應單月經營性現金流流入為262億元,不考慮拿地的情況可完全覆蓋剛性經營支出,也能夠應對2024年到期的公開信用債。

銷售去化上,2023年前9個月,萬科保持着月均銷售金額為311.78億元,對于該财年剛性經營支出也足以覆蓋。如此看來,短期内的現金流壓力雖大,但也可控。

觀點新媒體了解到,從萬科披露的2024年1月銷售數據看,今年的銷售态勢比去年更加嚴峻,銷售壓力只增不減。

報告期内,該司實現合同銷售金額 194.5 億元,銷售面積 125.4 萬平,兩項數據分别按年減少32.06%、25.04%。

或許是提前預判了銷售市場的恢復态勢,為補充現金流情況,萬科于2024年2月将旗下收入最高的商業項目上海七寶萬科廣場50%的股權,以23.84億元甩賣給香港領展基金,折讓幅度為26.3%。

最先意識到行業危機的萬科,依舊在焦慮着如何打赢這場生存之戰。

原報道 | 用事實說話,用客觀、深入的态度記錄和報道。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:黃指南

審校:劉滿桃

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載