整個集團尤其今年,會刻意控制節奏,“因為過去幾年外拓增長非常多,我們想通過這兩年實現有質量的增長”。

觀點網 建業新生活減少關聯交易、發力外拓第三方業務的成效正逐步凸顯。

其2023年中期業績報告顯示,期内集團主要從事提供物業管理服務及相關的增值服務並錄得收入13.53億元,較去年同期下降13.5%。

其中,物業管理服務收入達9.51億元,較去年同期增加16.0%,增長主要來源于總在管面積增長。據介紹,建業新生活2023年上半年在管面積1.67億平方米,合約面積2.82億平方米,其中新增合約面積來自第三方的占比已經超過8成,達至81.7%。

8月22日,一位參加建業新生活中期業績會的投資者透露,董事長兼執行董事王俊在會上繼續強調:“今年開始,我們是逐步去地産化,要降低關聯交易金額,但是為了彌補降低的收入,也積極拓展了業務的範圍,尋找新的盈利點。”

除了向外尋求新增長之外,對新增項目的質量要求也在提升。建業新生活執行董事兼首席執行官史書山表示,外拓策略上,整個集團尤其今年,會刻意控制節奏。“因為過去幾年外拓增長非常多,我們想通過這兩年實現有質量的增長”。

增值服務待發力

房地産行業仍在調整期徘徊,與之密切相關的物管行業也未能獨善其身。

據建業新生活披露,截至2023年6月30日止六個月,集團收入為13.533億元,較2022年同期同比減少13.5%。

與此同時,錄得淨虧損2.989億元,而2022年同期則為淨利潤3.015億元,淨虧損率22.1%(2022年同期:淨利潤率19.3%)。建業新生活給出原因:“主要是由于房地産行業下行,本集團基于審慎性,期内計提信用減值損失所致。”

期内該公司股東應占虧損2.996億元,而2022年同期為股東應占淨利潤2.898億元。

之所以由盈轉虧,主要是受到了應收款項計提減值以及公允值變動等影響。據悉,若剔除應收款項計提的減值撥備、以公允價值計量並計入損益的金融資産的公允價值損益以及相關的所得稅影響以後,該公司擁有人核心淨利潤則為2.05億元(2022年同期為3.132億元)。

從不同業務闆塊看,物業管理服務(基礎服務)仍然是業績壓艙石,增值服務(社區增值服務、非業主增值服務)方面則尚處在下降區間。

觀點新媒體查閱數據,期内,建業新生活物業管理服務收入達9.506億元,較去年同期增加16.0%,增長主要來源于總在管面積增長。

據披露,截至2023年6月30日,建業新生活總在管面積為1.677億平方米,合約面積2.825億平方米,分别較上年年底增長7.0%及4.1%,該增長主要來自外拓項目的增加。

目前,建業新生活的物業管理服務覆蓋河南省全省18個地級市(以及102個縣級城市中的101個縣級城市)及河南省外(包含陝西、山西、河北、安徽、湖北、新疆及海南共7省),服務953項物業中逾250萬名業主及住戶。

至于增值服務方面,期内,該公司社區增值服務收入2.976億元,較去年同期降低12.1%。主要是由于房地産行業銷售疲弱,君鄰會收入下降。

事實上,建業新生活也在努力拓寬該業務的服務邊界。據了解,2023年上半年,其重點發力社區增值服務,拓寬服務邊界,園區銷售收入同比增長146.8%至6560萬元。

另外,非業主增值服務方面,期内收入1.051億元,較去年同期降低74.2%。按照建業新生活的說法,主要是基于關聯方應收款項回收情況,對非業主增值業務做出主動調整,收縮非業主增值服務的業務規模所導致,其中物業代理收入下降9980萬元。

正是基于兩大業務的不同表現,王俊表示,未來建業新生活的戰略還是聚焦于兩部分,一是希望在物業管理服務上有穩步提升,二是增值服務上的探索。

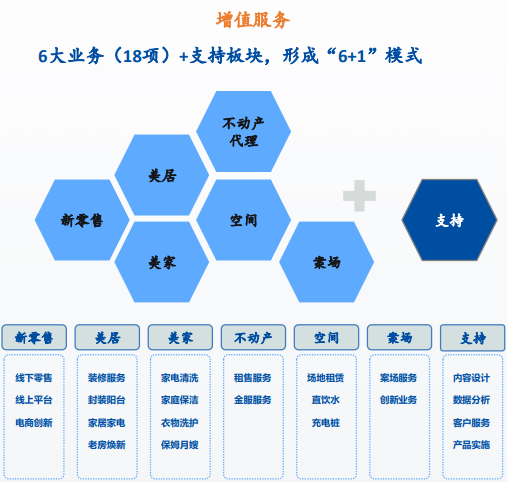

據觀點新媒體了解,如今建業新生活的增值服務已形成6+1模式,即新零售、美居(家居裝修)、美家(軟裝)、不動産代理、空間、案場+支持。

來源:企業公告

另據史書山透露,建業新生活管理層年初經過讨論,強調要回歸初心。

“回歸初心以後我們要做兩件事,一是我們最傳統的物業管理要做好,因為這是根基。比如說四保一服這件事我們要做好做透,提升物業業主的滿意度……另一方面我們專門成立了增值服務部,做小區内的業主的生意,6+1模式就是通過業主的增值服務來彌補基礎收費的增長乏力(2021-2023年中期增幅分别為58.7%、33.2%、16.0%)。”

着力第三方外拓

事實上,随着整體規模的提高,增長放緩是必然表現,于建業新生活而言,其目前基礎收費增長乏力的主要原因更多還與“去地産化”有關,第三方外拓成為主要工作。

王俊表示:“自今年開始,集團開始逐步去地産化,降低關聯交易金額,但是為了彌補降低的收入,我們也積極的拓展了業務的範圍,尋找新的盈利點。”

數據顯示,2023年上半年,該公司新增合約面積949萬平方米,其中81.7%來源于第三方外拓。

一位投資者透露,首席财務官馬楠于建業新生活中期投資者會上介紹,2023年上半年,公司在管面積是1.67億平方米,合約面積是2.82億平方米,其中新增合約面積來自第三方的占比已經超過8成,達至81.7%。在管項目數已經接近1000個,達到953個,合約項目數接近1400個,上半年物管收入9.51億元。

其中,在管面積中差不多1億平方米來自于第三方開發商,只有7000萬平方米來自于建業地産及其聯營或合資企業。馬楠表示,這對公司未來的增長奠定了非常良好的基礎。

同時,來自第三方的合約面積已經達到1.84億平方米,來自建業地産大約9800萬平方米水平。

“新增在管面積方面,可以看到2023年上半年,來自第三方的外拓已經占據了超過半壁江山,新增合約面積的話,來自于第三方的外拓項目更是超過了6成。”

一繫列數據都顯示,無論是在管面積還是合約面積,第三方外拓已成為建業新生活着力發展的方向。

王俊預計,在未來的3-5年,第三方外拓,将作為建業新生活面積增長的主要來源。第三方外拓,不僅要量,還要有質。

可以看到,發力第三方外拓,出發點是降低對地産集團的依賴與風險影響,實現有質量的增長。史書山就表示,尤其今年開始,公司刻意控制了外拓節奏,因為過去幾年外拓增長非常多,想通過這兩年實現有質量的增長。

為此,建業新生活還撤出了部分“質量不高”的項目:“過去幾年我們接了一些政府的樓盤,項目付款不好的,我們主動進行撤場;對于虧損的項目我們也有意地進行撤場;包括建業地産這一塊,實際上是逐漸的有所收縮。”在主動控制外拓節奏的影響下,該公司上半年新增合約面積為949萬平方米(2022年中期新增合約面積1789萬平方米)。

王俊介紹,除了繼續聚焦傳統物管服務之外,建業新生活還在積極拓展業務範圍,尋找新的盈利點。

如通過對中原建業輕資産的在建項目進行分析,找了一些現金流收入利潤方面都表現非常好的項目進行合作,鎖定了獨家的車位銷售權。“整個合同期限一年,如果對應的這些商鋪、車位提前銷售,也可以提前收回保證金。如果沒有銷售出去,一年之後就會退回保證金。”

他還強調,資金都是由第三方合作伙伴和中原建業一同進行管理,所以資金的安全性是可以保證的。“而且這些小區本身都是由建業新生活來進行物業管理,所以進行車位銷售的時候,我們也無需增加額外的這個人手,我們直接在小區内進行銷售就可以了。”

副總裁于菲也在投資者會上透露:“上半年比較有成果的一些業務,比如說我們承接了多業态的産業園的增值服務,承接了汽車的4s店,以及更多的體驗中心等等的案場服務,以确保我們後續業務收入的穩定性。”

展望未來,王俊抱持樂觀态度:“自2022年下半年開始,從中央到地方,各級政府紛紛出台政策規定,推動産業結構優化升級。受到國家政策提振影響,市場信心逐漸恢復,新一輪的周期已經開啟,為行業前景帶來憧憬。”

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉滿桃

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載