長三角強二線城市确實會有較大的增長空間,但是不得不面臨新的問題與考驗,比如有競争激烈、土地成本增加、競拍門檻趨高等。

觀點網 3月27日,衆安集團舉行了業績推介交流會,董事會主席兼執行董事施中安、首席财務官彭向輝等參與了此次交流會。

根據公布的2022年業績公告顯示,衆安集團2022年确認收入為人民币92.5億元,較2021年增長約86.2%;毛利為人民币24.71億元,較2021年增長約67.4%。

母公司擁有人應占利潤約為人民币1.87億元,同比增長155%,每股基本盈利為人民币3.3分(2021年:人民币1.3分)。

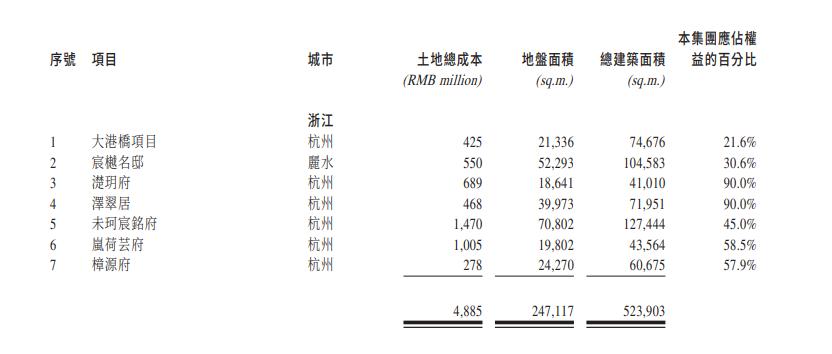

2022年,衆安集團新增項目共計7個,總建築面積約為52.4萬平方米;總土地成本約人民币49億元,新收購土地的平均土地成本約為人民币9323元/平方米。

“退守”長三角

截至2022年12月31日,衆安集團合同銷售面積約為75.07萬平方米(2021年:117.54萬平方米),合同銷售收入為約人民币142.68億元(2021年:人民币279.25億元),同比下降約48.9%。

據觀點指數發布的“2022年1-12月房地産企業銷售表現”研究成果顯示,前100房企實現權益總銷售金額5.02萬億元,同比減少45.1%。觀點新媒體認為,衆安銷售下降主要是疫情、行業動蕩等因素所致。

從上圖可看到,衆安集團浙江區域内地合同銷售都保持在90%,有接近40%的項目位于杭州。除了杭州強二線城市外,浙江省内其他城市銷售估計存在去化困難的境況。

而作為杭州銷售代表房企濱江集團,2022年銷售額1539億元,較2021年同比下降9%,降幅遠遠低于前100房企的水平。

觀點新媒體認為,2022年合同銷售降幅較大,2023年結轉收入實現同比大幅增加似乎存在不确定性。

年報顯示,衆安集團2022年确認收入較2021年增長約86.2%,毛利較2021年增長約67.4%,母公司擁有人應占利潤為人民币1.87萬元,較2021年增長約155%。

對于2022年收入和淨利潤的上升,觀點新媒體認為是有一部分是2021年結轉收入帶來的。

查閱業績報告,衆安集團2022年物業開發銷售收入為85.19億元,物業管理及其他服務收入為4.08億元,酒店運營服務為2.22億元,可見物業開發所占總收入90%以上。

其中,衆安集團于2022年交付物業的已确認收入較2021年增長約99.1%,物業總建築面積約為36.58萬平方米,較2021年增加約60.7%,從而可計入2022年确認收入的金額也相應增加。

值得注意的是,已确認銷售均價約為人民币23291.2元/平方米,較2021年18796.4元/平方米上漲約23.9%。

原因是2022年度售價較高物業銷售額的比例增加所致,主要是南湖明月項目和蕭山荷源府項目所致。其中,這兩個項目确認銷售收入分别為53.73億、23.86億,确認銷售面積分别為22.53萬平方米、7.61萬平方米,占物業開發确認收入91%。

據投資者轉述施中安的表示,今後堅持長三角發展戰略,長三角以外的項目以後基本上不再投,重點将集中在浙江核心城市以及安徽兩個投資項目。

觀點新媒體認為,長三角強二線城市确實會有較大的增長空間,但是不得不面臨新的問題與考驗,比如有競争激烈、土地成本增加、競拍門檻趨高等。

目標215億

2022年度,衆安集團銷售成本約人民币67.8億元,較2021年度人民币34.93億元增加約94.1%。毛利率約為26.7%,較2021年下降3個百分點。

銷售成本增加和毛利率下降可見,衆安集團聚焦長三角也可能基于是成本的考慮。

衆安集團2022年土地儲備總建築面積約為1011萬平方米,當中已完成但未出售或未交付的建築面積約為152萬平方米。于2022年12月31日,土地儲備平均收購成本為約人民币3116元/平方米。

數據來源:企業公告

其中,2022年新增項目共計7個,總建築面積約為52.4萬平方米,總土地成本約人民币48.85億元,新收購土地的平均土地成本約為人民币9323元/平方米。

觀點新媒體查閱得知,2022年新增土儲成本較2021年(5738元/平方米)增加約62.48%。如果要保持2022年确認收入的增速,就意味着這幾塊地需要更高的市場價。

這七個項目中有6個屬于杭州地區,預計今年入市會有不錯的去化。因為目前杭州樓市正在逐步復蘇,包括二手房成交量都在量價齊升。2月份數據顯示,杭州二手房成交量8400套左右,一手房成交量低于二手房,但是已經在往上走。

從所得稅方面來看,所得稅開支由2021年約人民币1.88億元增加約591.7%至2022年約人民币12.97億元,主要原因為2022年度除稅前利潤及土地增值稅增加所致。

土地價格大抵是項目成本的一半,土地成本幾乎很難去壓縮,好的地塊反而是許多房企必争之地,因為附加值空間更大。衆安集團相比于前兩年似乎不再追求拓儲,而是對長三角區域精細化管理。

觀點新媒體認為,主要考量原因,其一是行業受挫,聚焦熟悉的核心區域可以抵禦外拓風險,合理管控成本;其二,房開業務出現多種分化,一二線城市與三四線城市分化,中心城區與郊區分化,剛需型與改善型分化,一二線城市的中心區剛需型住開業務需求依然旺盛。

而衆安集團采納了多項降本增效措施後多項費用有所下降,其中行政費用由2021年約人民币7.65億元下降20.0%至2022年的6.12億元,其他費用由2021年約人民币2.11億元下降約17.0%至2022年約人民币1.75億元。

在深耕長三角地區和實施降本增效措施中,衆安能否實現2023年房地産銷售要達到215億和現金回款225億的目標,或許機會不僅僅在于自身。

撰文:曾宇鵬

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載