今年文商旅業态的主旋律,依舊是在新冠疫情持續大流行之下尋求生存之道。

過去的一年中,疫情雖多有散發,但是商業地産發展總體復蘇向上。我們可以看到商業地産行業涌現出更多的活力與發展風向。資管時代的深耕與機遇把握,讓不少業态、項目和企業的核心競争力進一步凸顯;辦公空間服務和産業的結合,打造了更高的樓宇經濟價值;文商旅的創新融合,激發出更多的商業空間和想象;而創新技術、新零售、數字化和ESG的滲透,則讓行業的可持續發展有了更多的支撐力量。

于創新涌動的發展浪潮中,觀點指數研究院通過專業深度的數據研究與調研剖析,于2022觀點商業年會現場重磅發布《表現力指數·2022年度商業地産表現報告》。

以下為《2022年度文商旅發展報告》:

今年以來,全國地區旅遊活躍度呈現出先揚後抑的特點,一季度旅遊總人次、旅遊總消費及人均消費指標有所回暖,二季度由于疫情再度侵擾而出現較大回落。

政策面上,無論是供給端還是需求端都給予了充足的金融支持,尤其是二季度,政府推動集中開工,使得産業上下遊保持活躍。新增項目方面,文商旅企業持續在産品或品牌線上進行縱深開拓,在各自的護城河里差異化發展。

疫情及防控措施長期存在的背景下,文商旅項目數字化、線上化、IP化、元宇宙化等非實體化資産經營途徑,或許會成為更有效的經營方式。

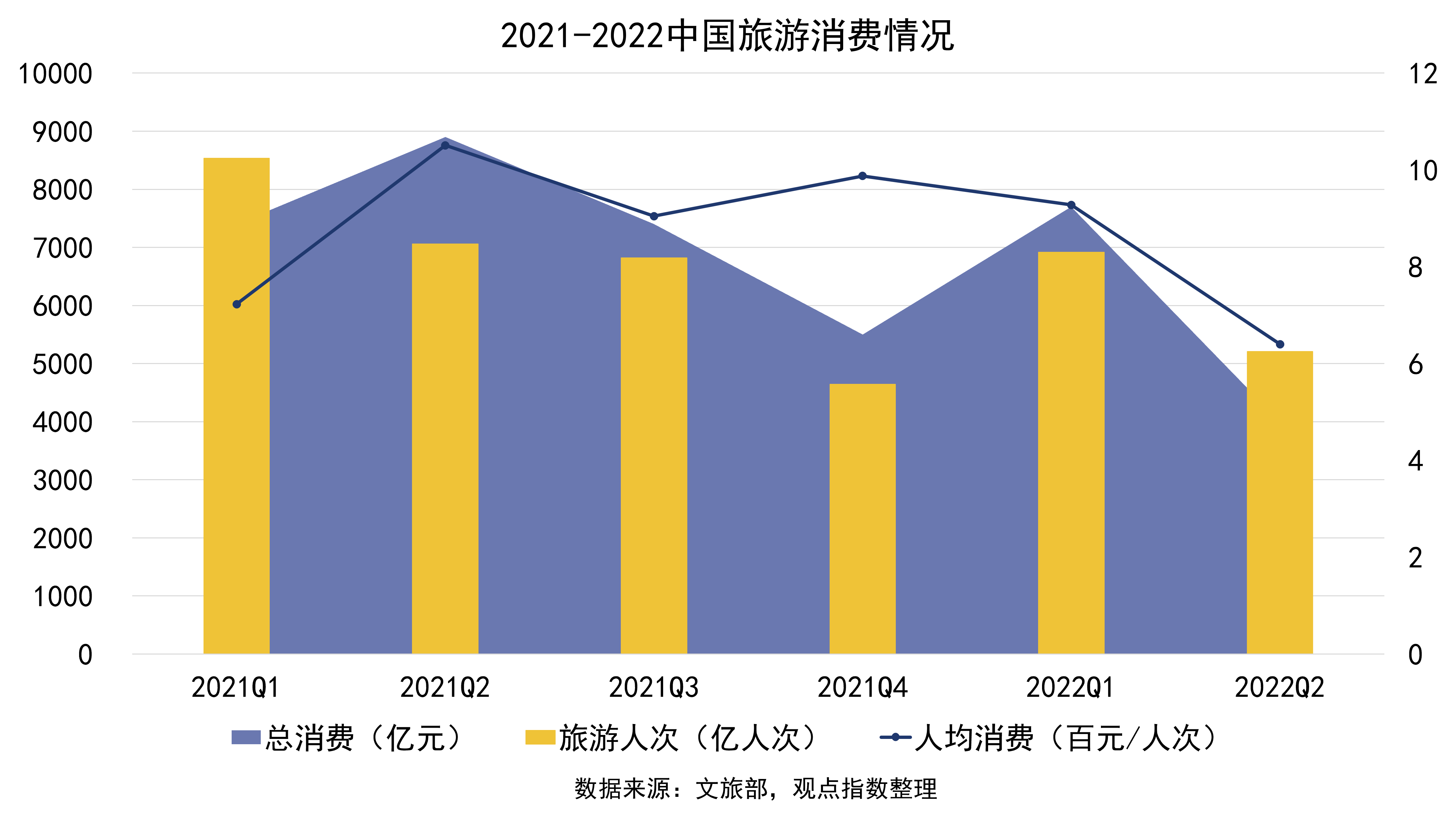

疫情影響持續不斷,宏觀旅遊消費市場高開低走

今年上半年,全國旅遊市場呈現出先揚後抑的特點,具體表現為今年一季度各項指標有所回暖,二季度出現較大回落。

其中,2022年一季度,國内旅遊總人次8.30億,同比下降19.0%;國内旅遊總消費7700億元,同比增長4.0%;人均旅遊消費928元/人次,比去年同期增長28.4%。而二季度密集分布着端午、清明、五一三個假期,基于2021年二季度旅遊消費的增長,年内該季度的出遊以及消費數據應該有所提升。

然而今年二季度全國地區遭遇了比較嚴重的疫情侵襲,尤其是深圳和上海兩個地區,以至于二季度數據下降幅度較大。數據顯示,2022年二季度全國旅遊總人次、總消費以及人均消費分别下降24.7%、48%、31%,旅遊消費情況下探到18個月以來的低點。

持續不斷的新冠疫情成為文商旅業态始終跨不過去的坎,同時宏觀經濟增長以及居民收入增速的放緩,一定程度上抑制了人們出行、旅遊、消費的需求。兩大要素内生性互相産生所用,釋放的負外部性使得文商旅業态復蘇回暖的迹象遙遙無期。

結合去年第三和第四季度各項指標持續下降的趨勢,疊加今年以來文商旅産業基本面並沒有明顯回暖或者利好的因素,合理預計今年整體旅遊總消費及總人次環比會繼續下行。

政策面:金融支持為主,扶助消費為輔

為了給遭受壓力文商旅業态纾困,各地政府以及文旅部出台了許多政策和措施,從各方面支援文商旅産業,同時嘗試發展一些新的産業增長點。

今年出台政策的主題是支持、纾困産業和相關企業。

供給端,包括但不限于在成本費用方面降低相關稅負,降低或暫退相關費用,直接給予補貼資金支持;在金融信貸方面出台專項貸款,加強對文商旅企業的信貸資金支持;在行業方面建設相關名單機制,給予重點企業重點支持。

需求端,政策主要是以降低旅遊消費門檻以及發放消費券為主。

本年内錄得發放旅遊消費補貼支持共計5.69億元,海南出台相關支持政策最多,該地區同時具備自貿區和旅遊産業發達地區的定位特點,其第三産業較為發達,批發零售業、旅遊業和住宿餐飲業是地區經濟重要組成部分,在發揮自貿區優勢的背景下,其支持政策均是以消費券發放和信貸資金支持相關。

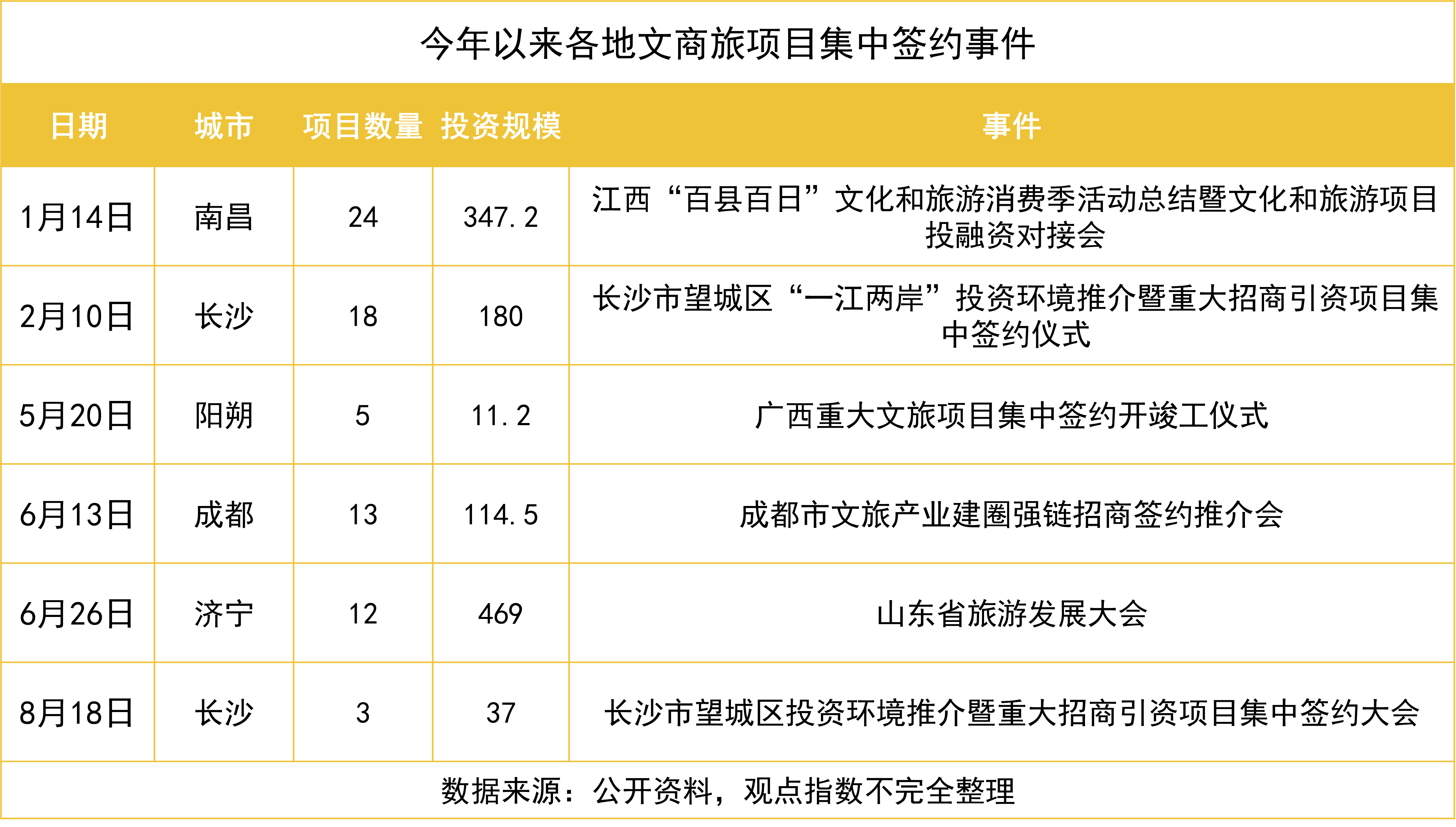

文商旅企業縱深拓展,年内新增項目多點開花

年内錄得重大文商旅項目集中簽約事件共6起,大部分集中在上半年。

6次重大項目集中簽約會共計簽約文旅項目75個,總投資金額達到1158.9億元,平均每次簽約會達成12.5個項目簽約,平均集中投資規模達到193.15億元。

錄得最大投資規模的是山東省旅遊發展大會,達成文旅項目簽約12個;長沙的文旅項目集中簽約最為活躍,年内錄得合計43個文旅項目集中簽約,涉及投資規模達到200多億元,並且均集中在望城區。

望城區作為長沙相對後發地區,有着較大的城市拓展和産業承載空間。依托“一江兩岸”戰略、洞庭湖生态經濟圈區位以及建成全域文旅融合示範區的生态定位,得以作為一個重點發展文商旅産業的地區,兩次集中簽約引進了永旺夢樂城項目及華僑城酒店、歡樂海岸PLUS等項目便是較好的例證。

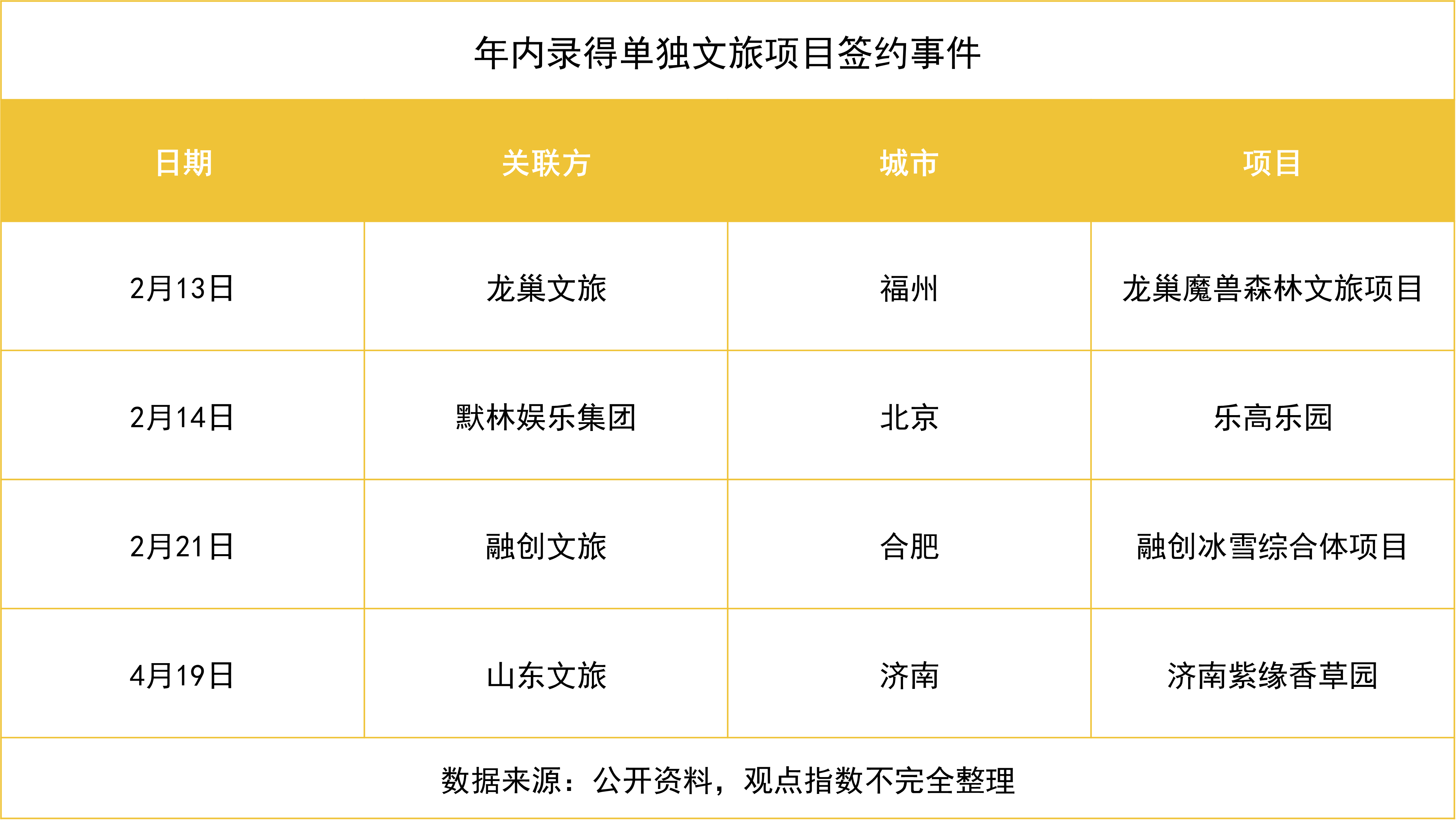

除了項目集中簽約外,年内還錄得文旅項目簽約事件4起。

值得關注的是,二月份在北京簽約樂高樂園項目。至此,北京地區将坐擁全球三大主題樂園的其中兩座——環球影城與樂高樂園。

樂高樂園的運營方為默林娛樂集團,目前在全球共有9家樂高樂園,分别位于英國、丹麥、德國、美國、日本、馬來西亞等國家,默林娛樂計劃未來至少5家樂高樂園将落地中國。

近年來,默林娛樂集團加速了樂高樂園在中國市場的布局。

2021年11月,上海樂高樂園度假區項目在金山區楓泾鎮正式開工,占地面積達31.8萬平方米,預計2024年開園;同年8月,深圳樂高樂園正式投建,将打造為全球最大的樂高樂園度假區,占地面積約58萬平方米,預計2024年開園;同時位于眉山市仁壽縣清水鎮的四川天府新區樂高樂園已于2020年開工,預計2023年開業,建成以後該項目将成為中國第一家樂高樂園。

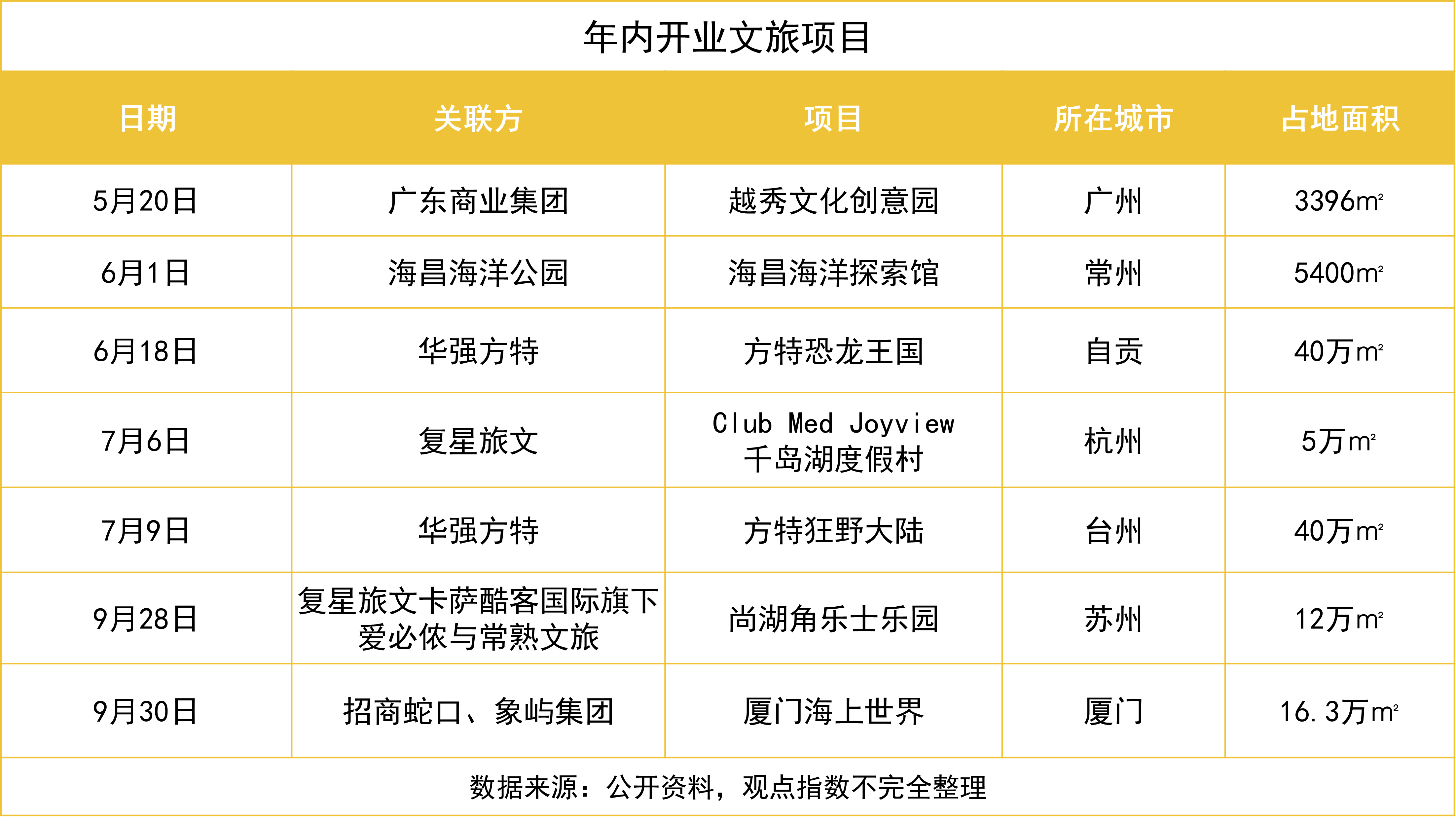

年内錄得文商旅開業的項目共有7個,其中占地面積最大的是位于自貢的由華強方特開發和運營的方特恐龍王國及方特狂野世界,占地面積達到40萬平方米。上述項目是方特第九和第十個全新的主題樂園品牌,繼歡樂世界、夢幻王國、水上樂園等品牌線後的新産品線。

同時,復星旅文卡薩酷客産品角樂士樂園在蘇州尚湖開業,占地面積達到12萬平方米,這是國内首個角樂士樂園。

值得關注的是,由招商蛇口、象嶼集團聯合開發的廈門海上世界項目涵蓋了全方位的商業業态,包括購物中心、商業辦公、文旅和酒店,項目的設計和開業為城市級别大型文旅綜合體的建設和發展方向提供了實踐參考。

本次錄得的文商旅項目入市中,主題樂園型項目占比超過一半,並且開業日期均集中在第二、三季度的小長假及暑假分布的時間段。

無論是方特的新品牌樂園開業,還是復星卡薩酷客的首個國内角樂士樂園項目,都是文商旅企業們在把自身産品線縱向深耕的戰略經營的體現。

以點帶面積極儲備,頭部文旅項目引領建設

從儲備項目來看,未來一至三年内,文商旅項目的入市供應較為充足。

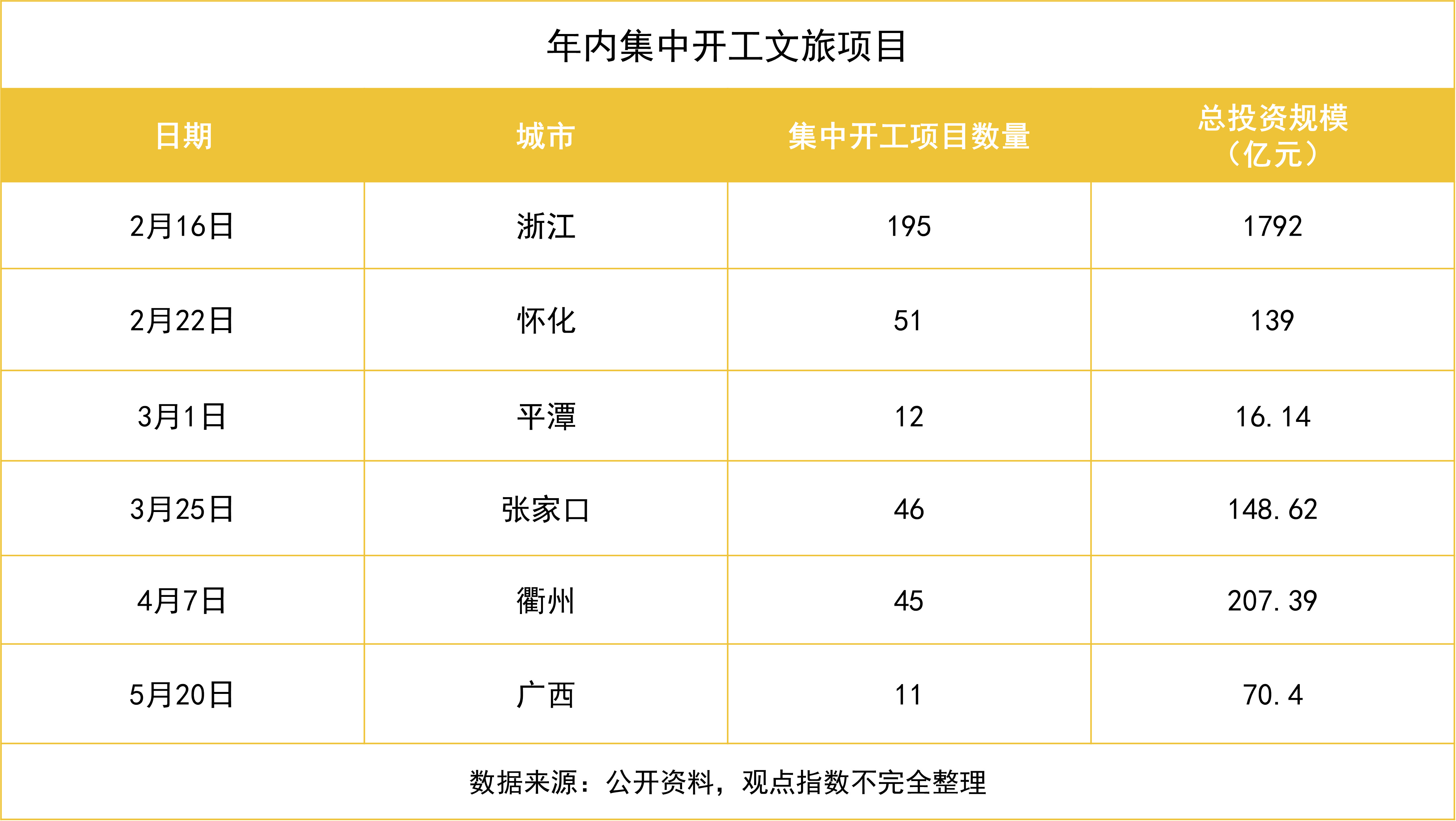

年内錄得集中開工事件共6起,共計開工項目數360個,總投資規模達到約2373.55億元。平均每地集中開工51.4個項目,平均投資規模達339億元。

大部分集中開工事件發生在第一季度,其中總投資規模最大的是浙江,數量達到195個,金額達到1792億元。

集中開工項目數量和投資規模較大的原因主要有三方面,一是能夠拉動當地經濟增長,在住宅開發建設和銷售遇冷的當今,把投資轉移到文旅業态項目建設上,能大規模調動經濟要素,不失為一種有效的代償措施。

第二則是能夠完善、發展或擴充當地産業,有效建設經濟增長點,大規模調動經濟要素也意味着上下遊産業會同時被拉動,既建設了文商旅産業,也有效盤活産業上下遊。

三是文商旅業态作為受到疫情負面影響最嚴重的産業之一,來自政府方推動的自上而下建設支持,有利于幫助相關企業和從業人員有效渡過行業難關。

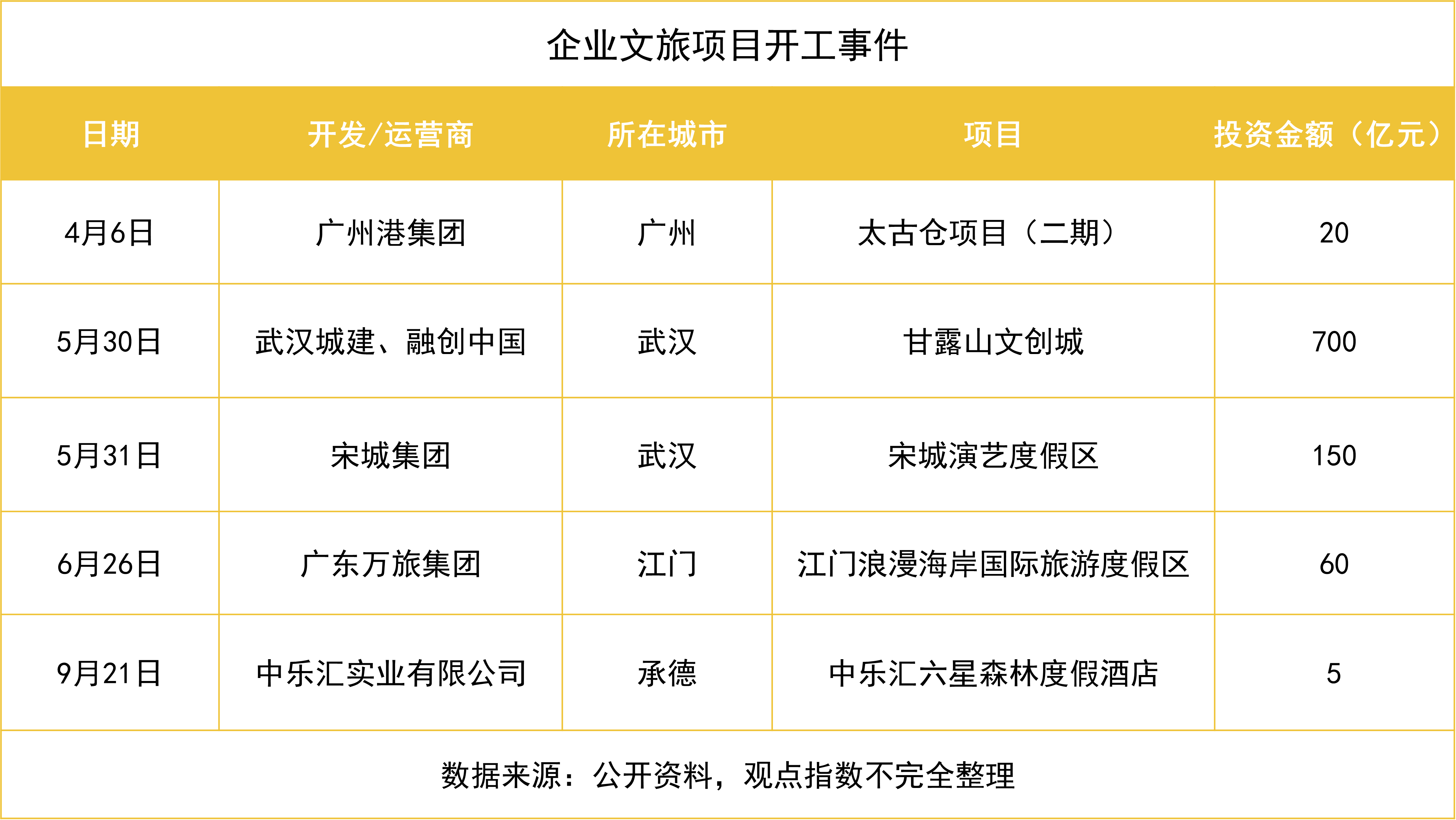

此外,年内還錄得企業相關的文商旅項目開工事件5起,總投資規模達到935億元。開工項目武漢數量最多,其中比較值得關注的是甘露山文創城項目,該項目由武漢城建和融創中國共同開發,總投資規模達到700億元,超過了其他開工文旅項目的投資規模總和。

融創中國以較為豐富的冰雪文旅項目開發建設運營經驗和技術參與該項目,建成以後,其将會是全球已披露的最大規模的冰雪娛樂綜合單體。

無論是集中開工項目還是企業項目開工建設,今年的儲備項目供應格局都顯示出以點帶面、一超多強的特點。以一個投資規模較大的文旅項目或者項目集合去引領,盤活和帶動各地區項目的開工建設。

融合文商旅概念,酒店差異化發展

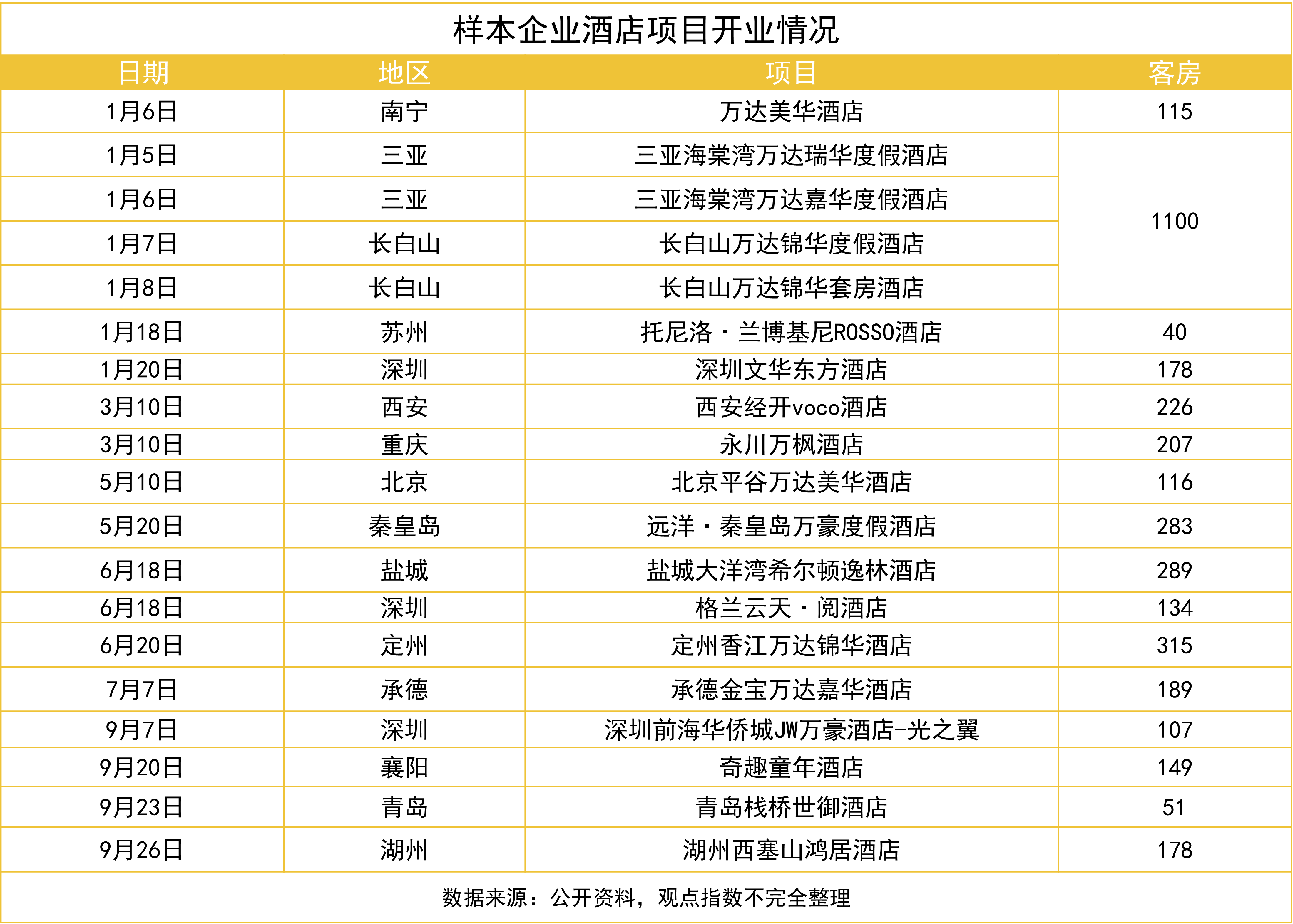

報告期内,樣本企業新增酒店項目數19個,共計新增客房供應3562間。平均每家新增酒店供應客房約189間。

萬達貢獻了最多的酒店項目增量,報告期内新增8家酒店,新增項目在萬達酒店産品線中屬于中高端級别的品牌線。

萬達在長白山地區的酒店項目密度較高,除了本次開業的兩個項目外,還有此前已開業的兩家長白山萬達悅華酒店。而本次開業的兩家錦華酒店是差異化經營,定位分别為家庭親子度假酒店和寵物友好酒店。

同時,萬達新增的酒店項目大部分都是位于旅遊城市,如三亞、長白山,文旅酒店性質顯著,背後是依附于旅遊資源經營的策略。而萬達酒店及度假村目前已開業酒店105家,籌建及待開業酒店238余家,覆蓋全球190座城市。

相較于上半年,随着疫情放緩,預計國内防控措施和旅遊限制将逐漸放寬,一定程度上會帶來文旅和酒店業務的復蘇。酒店經營企業需要持續對旗下品牌和項目進行優化,以适應國内旅行需求。

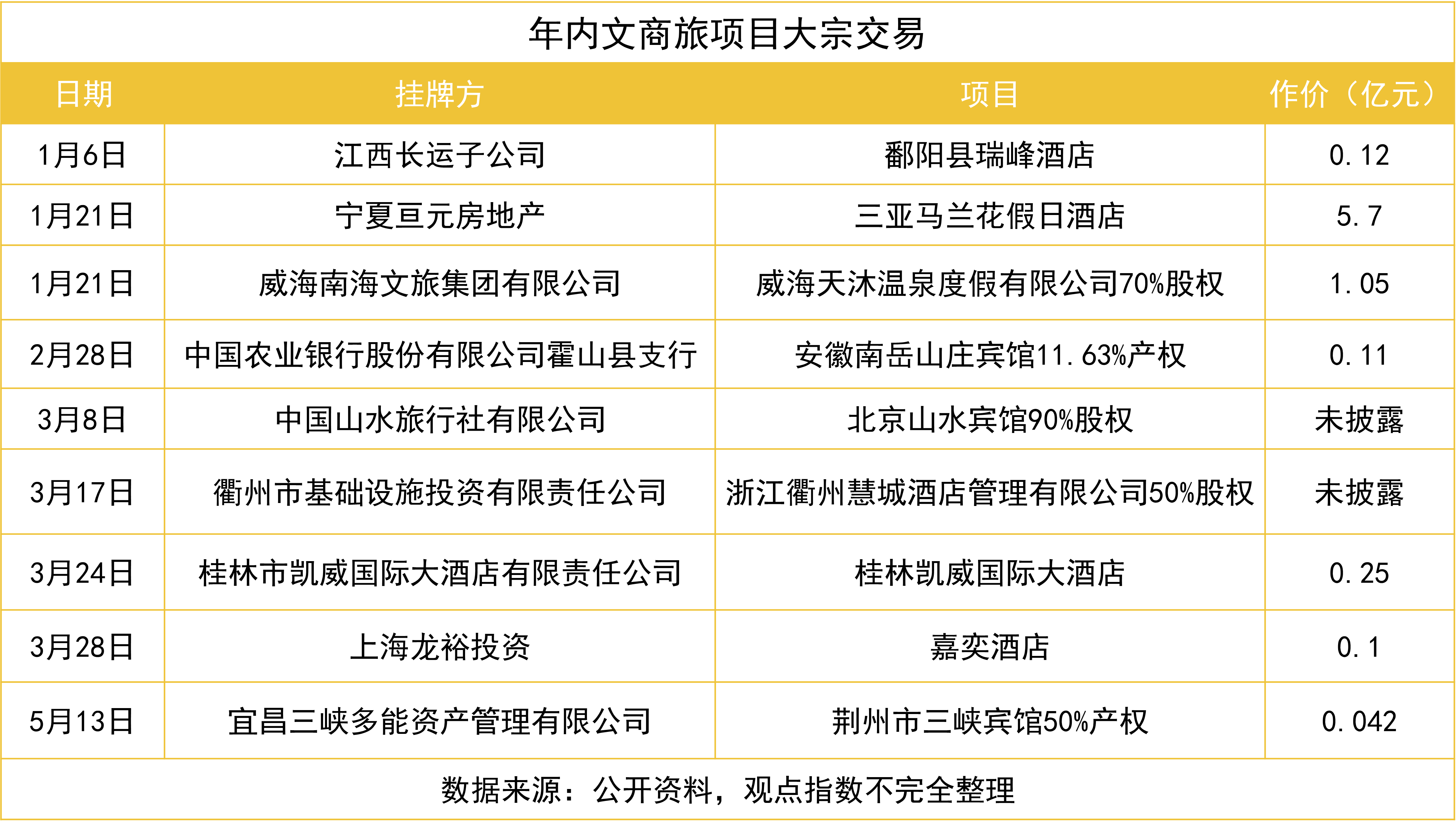

大宗交易提供緩沖空間,抵禦行業寒風

年内錄得文商旅項目大宗交易事件共14起,每宗交易事件平均項目作價為4.67億元。項目業态涉及主題樂園、目的地及酒店。

不少大宗交易發生的原因是賣方急需将資産出售,以變現回籠現金,緩解債務壓力和改善财務結構,包括富力、恒大和融創等。

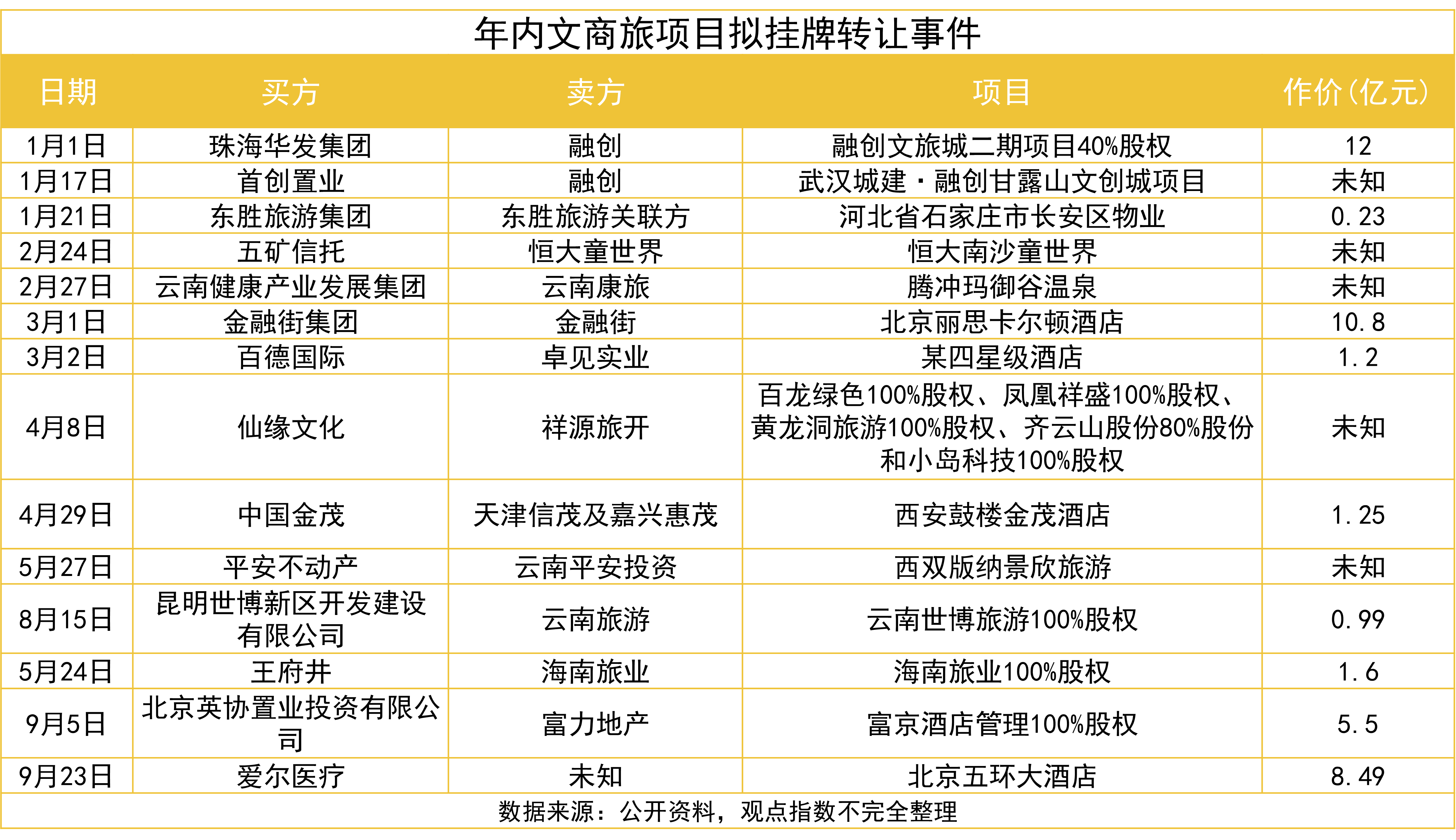

年内錄得文商旅項目拟挂牌轉讓事件共9起,拟轉讓項目總價值約為7.4億元。轉讓項目均為酒店項目産權,且挂牌事件均發生在上半年。轉讓規模總體來說不大,大部分為億元以内。

盡管政策面上給予了相當多的支持,集中簽約和開工事件也在蓬勃開展,但是疫情的影響及行業低迷的寒風還是透過了層層支持,降臨到了行業面上。

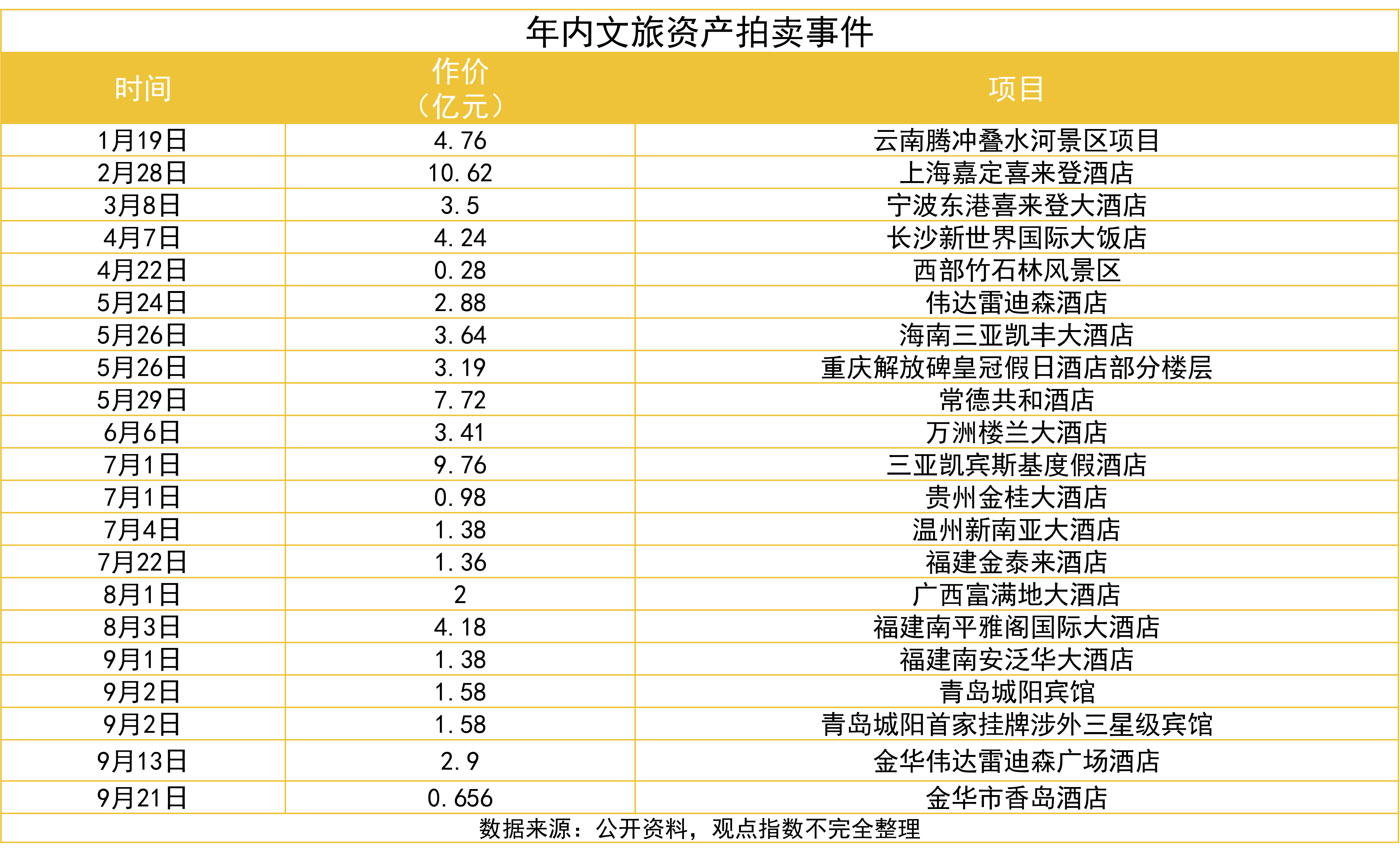

衆多企業紛紛剝離非核心資産,許多酒店及文旅項目被拍賣,為度過行業寒冬做準備。

年内錄得文旅資産拍賣事件共21宗,涉及資産規模約72億元,平均每宗拍賣標的物作價3.43億元。被拍賣標的大部分為酒店資産,其中有少量的旅遊目的地資産,一定程度上反映酒店業遭受新冠疫情流行的影響更嚴重一些。

結合年内錄得挂牌轉讓的文商旅標的均為酒店資産,也從另一個角度說明酒店資産相對于旅遊目的地資産,變現能力要更強一些。這些資産包中不乏核心級别的,如起拍價達到10.62億元的上海嘉定喜來登酒店。

該項目在開業時,主要憑借臨近上海賽車場的地理優勢和嘉定區缺乏五星級酒店的需求,通過F1賽事,打造賽事、商務會議型酒店。但由于疫情後大規模賽事以及會議的取消,失去了穩定消費、貢獻最大的客源,後續的轉型不順利直接導致酒店經營失敗。

疫情之下,即使是一線城市的核心資産也無法擺脫破産拍賣清算的結局。

聚焦IP與元宇宙,非實體化資産經營在路上

文商旅業态是需要消費者與項目資源線下結合起來才能完成消費-生産循環的産業。因為出行限制以及感染風險,遊客或消費者無法通過親臨度假村、目的地或者酒店來進行消費,産業體繫也就無法運轉。

文商旅業态承壓大、常态化防控持續的背景下,企業們要尋求新的生存之道。

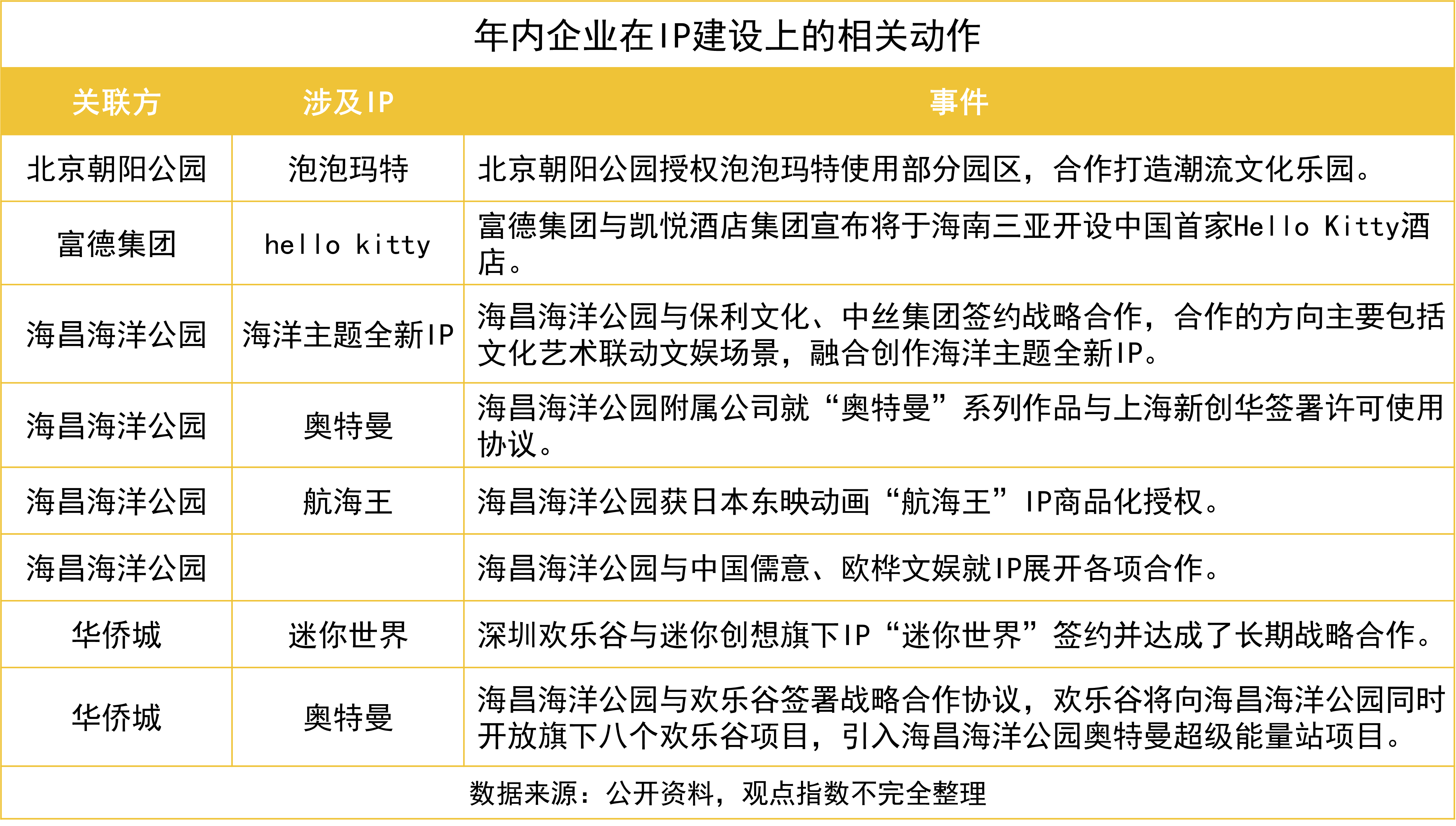

從年内企業動作來看,文商旅企業們以引進、戰略合作的方式進行IP的建設與經營,其中海昌海洋公園和華僑城在這方面的動作最為活躍。

然而對于上述國内文商旅企業而言,自身沒有較為成功的IP,相關資産依賴對外采購,具有IP價值的吉祥物並未在文旅項目中有很好的植入,更缺少相應的延伸産品。

國内文商旅相關的自主優質IP極其缺乏,經營得較好的有華強方特旗下的“熊出沒”IP。以合作引進的方式能有效為企業的IP前期建設鋪路和積累經驗,但是如果需要依靠IP來實現更大的營收和利潤,自主化的IP生産建設是必不可少的。

除了IP運營外,元宇宙+文商旅模式也是企業們正在探索的下一個玩法。

在此之前,西安曲江大唐不夜與太一集團聯合打造了全球首個基于唐朝歷史文化背景的元宇宙項目——《大唐·開元》;長隆集團也表示會在即将推出的海洋科學樂園中開辟特定場所,将研發的元宇宙技術應用于其中。

在元宇宙相關産業和技術獲得更加革命性的突破之前,目前元宇宙産業對于文旅商旅産業比較可行的賦能方式和玩法是:按照需要的比例還原在真實世界存在的酒店、主題樂園、度假村等項目,並對其加以數字化改造,将項目周邊景色、遊玩場景以及特色玩法進行數字遷移;同時綜合VR、仿真、全息影像等新興技術功能,無縫銜接多元主題玩法,並在此基礎上升級現實世界玩法,搭建了一個具有高互動、高沉浸的數字化虛拟想象空間。

上述非實體化資産經營能幫助企業拓展消費空間,尤其是線上的消費空間,将IP娛樂、元宇宙資産、主題公園、目的地或酒店等不同産業環節演變成一條環環相扣的消費鍊。

第一輪收入來自酒店、目的地、主題公園和度假村;第二輪收入來自IP、元宇宙相關的各類消費品和消費内容;同時如果經營得當,按照該模式發展還會有第三輪收入——來自IP衍生的影視票房、會員訂閱費用等。

無論是IP引進建設,亦或是文旅+元宇宙賽道的開辟和嘗試,都是文商旅企業們在疫情下對營業增長點和新的商業模式的探索。

當酒店、目的地、度假村和主題樂園線下實景受到限制而無法保持正常經營時,數字化、線上化、IP化、元宇宙化等非實體化途徑,也不失為一種有效的嘗試。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳炳恒

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載