随着對手的日益壯大,武商無疑面臨着更為嚴峻的競争與挑戰,需要對整體的項目競争力進行提升,特别是要鞏固高端商業優勢,抓住消費客群。

觀點指數 在地方商業代表中,武商以武商MALL廣為人知,在華中高端商業市場上占據重要的地位。

最新業績數據顯示,武商2023年營業收入為71.77億元,同比增長13.26%,取得不錯的增長。業務發展上,其已實現跨區域布局,購物中心總建築面積約為227.4萬平方米,其中自有物業建築面積約211.9萬平方米。

觀點指數認為,目前武商雖然在購物中心業務上取得了不錯的成績,但今後仍需在鞏固現有優勢上發力,繼續強化走出去的能力,謀求更好的發展。

至于重點布局的武漢市場,武商仍然面臨競争對手的沖擊。但相信長期積累的資源難以在短期内被替代。在對手的壓力中,其王牌項目或能實現進一步發展。

轉變一年成效

武商集團是國内大型商業零售企業之一,主要從事購物中心及超市業态的商品銷售業務,主要經營模式包括聯營、自營、代銷和物業分租等。

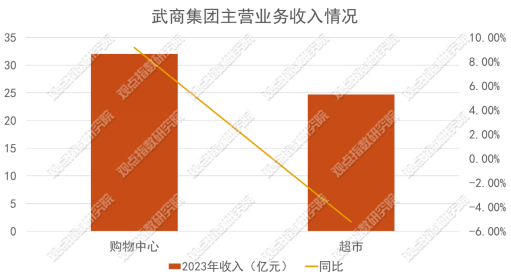

最新年報數據顯示,2023年武商購物中心業務收入約錄得32億元,超市業務收入約24.69億元,兩者收入相差不算太大。不過若從同比增速來看,則呈現不同的趨勢,前者錄得9.15%的增長,而後者則同比下滑5.23%。

數據來源:企業公告,觀點指數整理

觀點指數認為,超市業務收入下滑背後,與其面臨的市場環境有較大關聯。市場數據顯示,按零售業态分,2024年1-2月份限額以上零售業單位中的專業店、便利店、品牌專賣店、超市零售額同比分别增長7.8%、5.8%、4.2%、0.9%,超市的增長遠不如其他業态。

雖然購物中心業務面臨行業競争加劇的境況,但相比之下超市行業面對的市場更為艱難。近年來不少超市企業均未擺脫虧損泥沼,也從側面驗證了這點。

作為百貨起家的企業,武商旗下目前有以武商MALL為代表的11家購物中心,分别坐落于湖北武漢、襄陽、仙桃、黃石、十堰、老河口及江西南昌等核心商圈。購物中心總建築面積約為227.4萬平方米,自有物業建築面積約211.9萬平方米,主要為自持開發型物業。

從武商的發展思路來看,其主要采取百貨起家,轉型購物中心的模式,這種百貨與購物中心相結合的模式,加之搶占市場的時間較早,讓其成為武漢乃至湖北商業的重要代表。

但在商業地産行業競争加劇的背景下,武商也需要轉變。第一步就是走出湖北,進軍其他省份城市,而江西南昌成為了第一站。武商于南昌開發運營的南昌武商MALL已于2023年2月開業,是江西首個定位高端的商業項目。

雖然最新年報中並未明确披露該項目的收入,不過從該項目關聯企業南昌武商商業管理有限公司和南昌武商購物中心有限公司情況來看,表現不算突出。上述兩家關聯公司2023年的總營業收入約為1.84億元,總營業淨利潤-1.5億元。

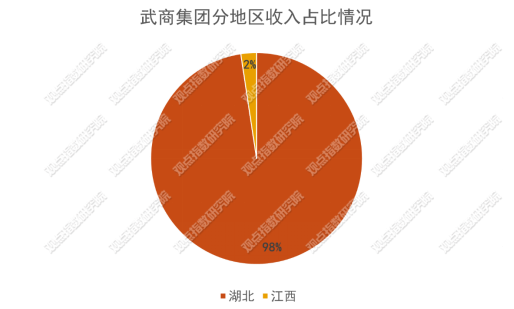

雖然邁開了轉變的步伐,但武商目前收入還是高度依賴于湖北多年來布局的項目。年報數據顯示,過去一年武商集團的收入中約有98%來自湖北省,江西省的占比僅為2%,主要由新開業的武昌武商MALL貢獻。

數據來源:企業公告,觀點指數整理

觀點指數認為,武商當下的目標仍是繼續鞏固在湖北商業市場的地位,同時增強南昌項目的競争力,展現出更高的運營能力,後續才能更好地走向全國。

據觀點指數了解,目前武商已将旗下國廣、武廣整合為全新的武商MALL,並啟動名品旗艦店升級計劃,這背後無疑是出于進一步優化資源配置,更好占據高端市場份額的考慮。

與此同時,項目升級也在進行。武商MALL、武商MALL·世貿、武商夢時代及武商城市奧萊正加速提檔升級,如武商MALL•世貿正重塑多功能配套項目業态,探索黃金珠寶自營新模式,增加市場競争力。

武漢高端戰場

武商在武漢高端商業市場上占據重要的地位,這是毋庸置疑的。武商MALL形成的商業集群效應目前仍具有強大競争力,是華中地區最強勢的商業中心。

觀點指數認為,武商MALL的競争力主要來源于其不同商業部分形成了差異化互補,能為消費者提供大而全的消費體驗。

其中,武漢國際廣場主營國際品牌、武商廣場主營化妝品與女裝、世貿廣場主營黃金珠寶腕表,基本涵蓋了市場主流業态。

但随着競争對手的加入,武商一家獨大的格局已被打破,且随着商圈的日益成熟,競争對手也在逐漸增多。

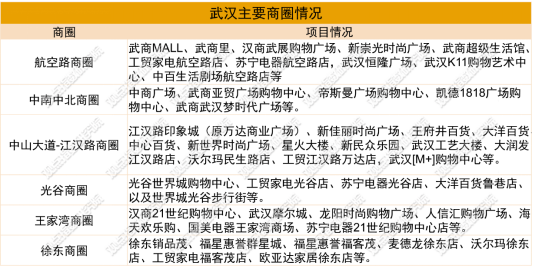

官網口徑方面,目前武漢的主要核心商圈主要有6個,其中武商王牌商業項目武商MALL位于成熟的航空路商圈,與之同處一個商圈的還有武漢恒隆廣場、武漢K11購物藝術中心、武漢越秀IFC國金天地等。

來源:武漢商務局,觀點指數整理

觀點指數認為,無論是位置亦或是項目定位,武商MALL與恒隆廣場、K11存在明顯的競争關繫。此外,尚未入市的武漢SKP,也會對武商MALL的市場地位造成一定沖擊。

來源:百度地圖,觀點指數整理

但要說最大的競争對手,無疑是一路之隔的武漢恒隆廣場,兩者都以吸納頂奢品牌店鋪為核心,同時都在争搶高淨值人群作為核心客群,是先發者與後來者之争。

武商Mall作為地方商業代表,在武漢乃至華中地區都有着很強的市場影響力與品牌号召力,而武漢恒隆廣場則是以高端商業見長的恒隆地産打造。

從面積上看,最新合並而來的武商Mall更有規模優勢,全新的武商MALL分為A座(原國廣A座)、A1座(原武廣)、B座(原國廣B座)、C座(原國廣C座),整合後總面積超過40萬平方米,而武漢恒隆廣場商場部分約為17.7萬平方米。

同為高端商業運營者,武商Mall與武漢恒隆廣場的高端品牌組合無疑有一定的重合,且各具優勢。如兩者都引入了路易威登、博柏利、寶格麗、迪奧、葆蝶家、卡地亞、蒂芙尼、麒麟、梵克雅寶等知名奢侈品牌,類型上也涵蓋軟奢和硬奢品牌。

來源:項目官微,觀點指數整理

不過如若加上其他業态,武商Mall能提供的品牌數量類型則要更多,面積也更大,在高端品牌之外的大衆品牌方面更具優勢。硬件設備上,開業較晚的武漢恒隆廣場硬件要更新,設計也更為前衛。

除上述方面外,精細化的門店服務和會員體繫也是項目赢得更多消費者青睐的關鍵。觀點指數對比發現,兩者的會員體繫均以增值服務和尊享權益為主,對購物金額都設定了高門檻。

其中,武商Mall分為9個等級,最高端的金鑽會員需要消費滿500萬元,而武漢恒隆廣場的會員則分為綠寶、藍寶、紅寶、琥珀及水晶五個等級,其中頂級的綠寶會員采用了“邀約制”辦理模式,用于維繫項目最特殊和最尊貴的顧客。

從會員維繫角度看,觀點指數認為,由于深耕武漢商業多年,武商積累的客源無疑要比恒隆更具優勢。不過若恒隆提供的服務更具有稀缺性和優勢,或能吸納更多的高端客群。

整體來看,觀點指數認為武漢恒隆廣場一定程度上分流了武商Mall的消費客群,但要說占據優勢地位還未有定論,武商有多年的資源積累和市場熟悉度優勢,這點後來者難以在短時間内迎頭趕上。

不可否認的是,随着同行的日益壯大,武商正面臨更為嚴峻的競争與挑戰。在此背景下,需要對整體的項目競争力進行提升,特别是要鞏固高端商業優勢,抓住消費客群。

根據官方披露的消息,武商正将武商MALL整合打造成超100+核心品牌最高級别的旗艦店集群,主力品牌100%煥新升級,積極調研市場動态,以高品質精準服務穩固高端客群。

撰文:馮彩雲

審校:鐘凱

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載