過去一年招商伊敦的創收和盈利能力穩步提升,同時已開業房量和管理規模繼續增長。

觀點指數(GDIRI) 近期,招商蛇口披露了2023年度業績報告,其中租賃業務在規模、運營、盈利等指標上有不錯的表現。

數據來源:招商蛇口财報,觀點指數整理

數據來源:招商蛇口财報,觀點指數整理

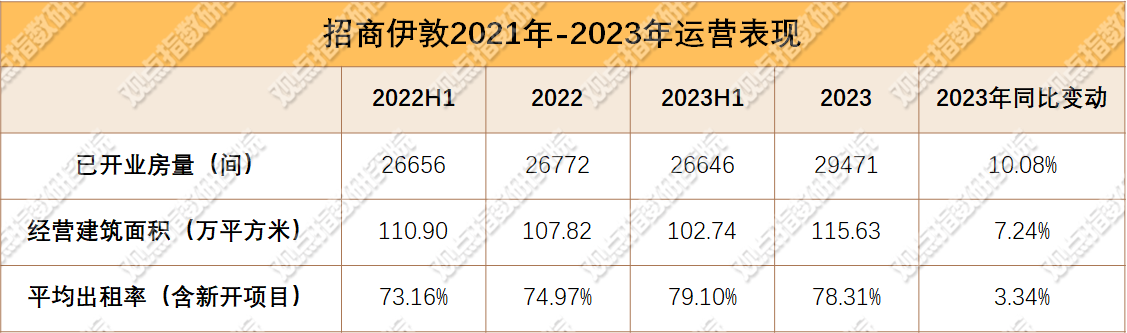

據年報披露的數據,截至2023年末,招商伊敦已開業項目45個,對比2022年底增長4個;經營建築面積約115萬平方米,同比增長7.24%,房源總數2.95萬間,同比增長10.08%。從經營建築面積數據變動來看,2022年和去年,招商伊敦均有新增關閉的租賃項目。

數據來源:招商蛇口财報,觀點指數整理

數據來源:招商蛇口财報,觀點指數整理

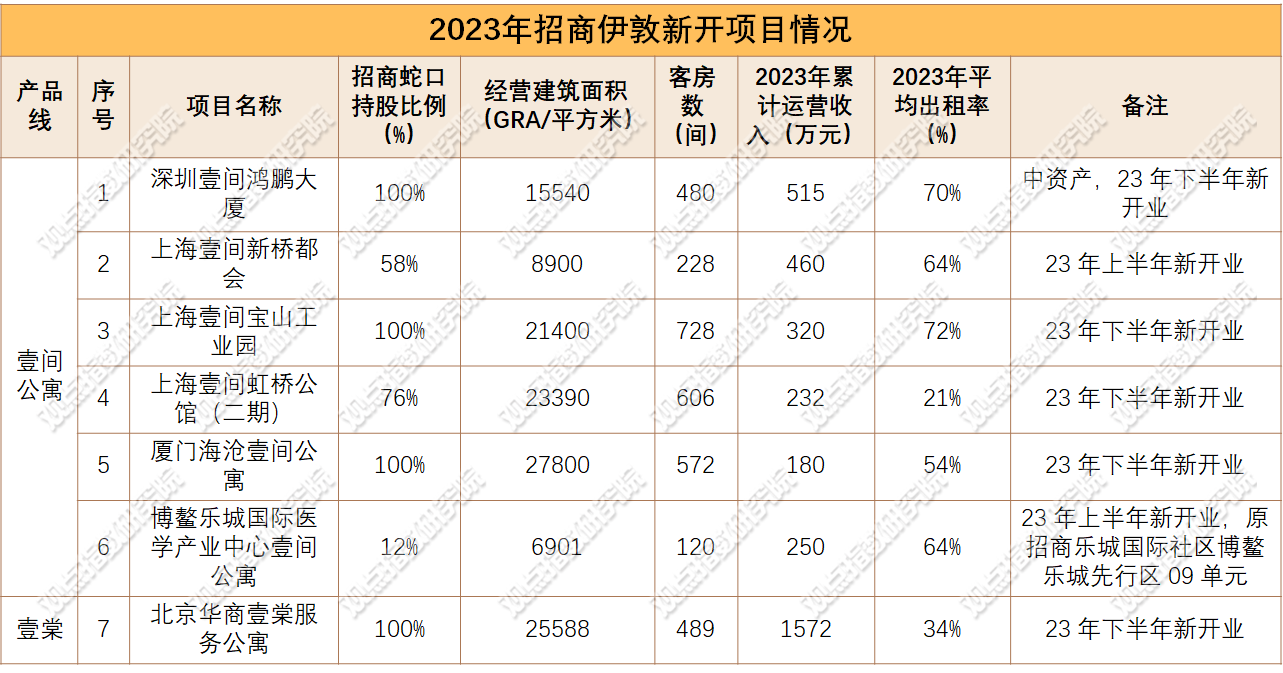

新開項目上,去年招商伊敦在深圳、上海、廈門、博鰲以及北京五個城市新增開業7個項目,為其帶來3223間的客房量以及12.95萬平方米的經營建築面積,7個項目全年累計創收3529萬元。

同時,處于建設期的項目共有39個,規劃建築面積約97萬平方米,預計将為招商伊敦帶來1.78萬間的房量增長。

出租率表現上,對比頭部租賃企業,招商伊敦在營項目的出租率數據表現並不出彩,已開業項目(含新增開業項目)的平均出租率數據基本維持在72%到79%區間,整體波動不大。

2023年已開業項目(含新增開業項目)的平均出租率為78.31%,對比2022年底提升了約3個百分點,運營超6個月的成熟期項目平均出租率為81.83%,同比實現增長,對比2022年,招商伊敦的項目運營管理能力進一步提升。

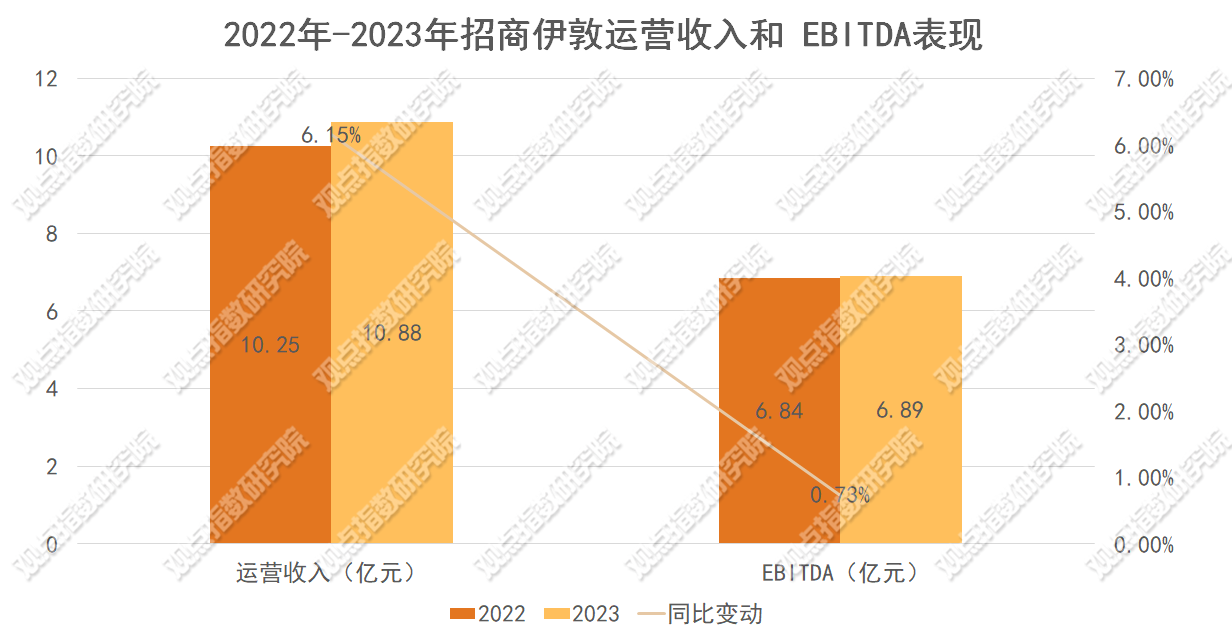

收入端,2023年全年長租公寓業務的運營收入為10.88億元,同比增長6.15%,EBTIDA 6.89 億元,同比增長0.73%。其中上文提及的去年内新增開業的7個項目為招商伊敦帶來了3529萬元的營業收入。

從數據來看,去年招商伊敦的創收和盈利能力實現穩步提升,同時已開業房量和管理規模繼續增長。

數據來源:招商蛇口财報,觀點指數整理

數據來源:招商蛇口财報,觀點指數整理

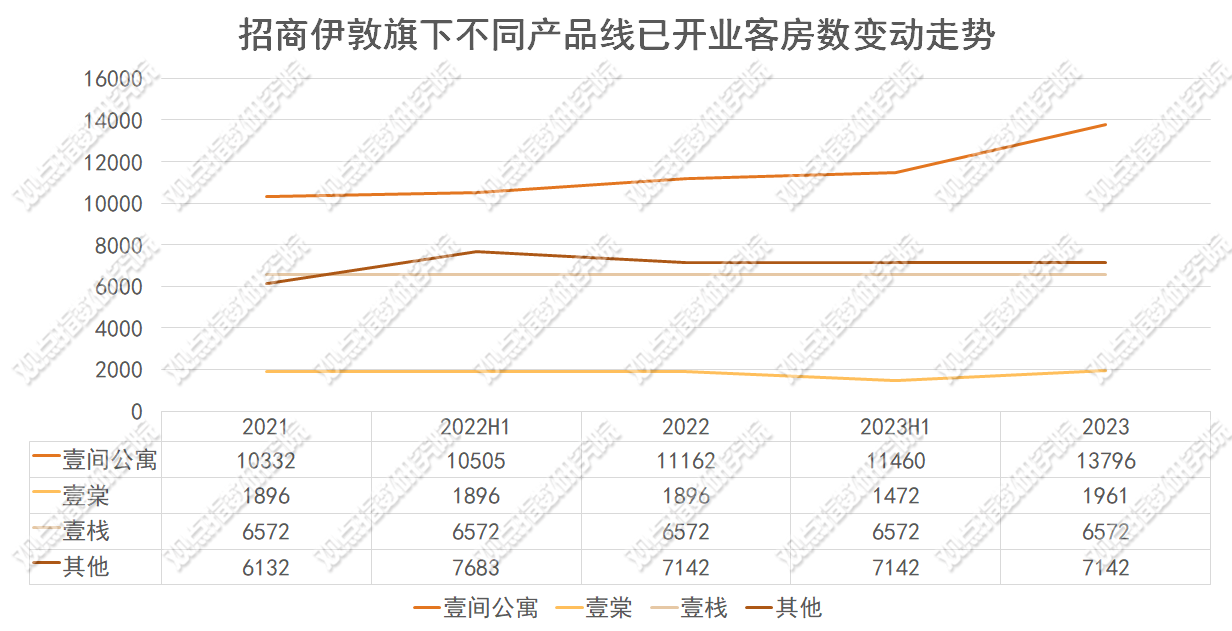

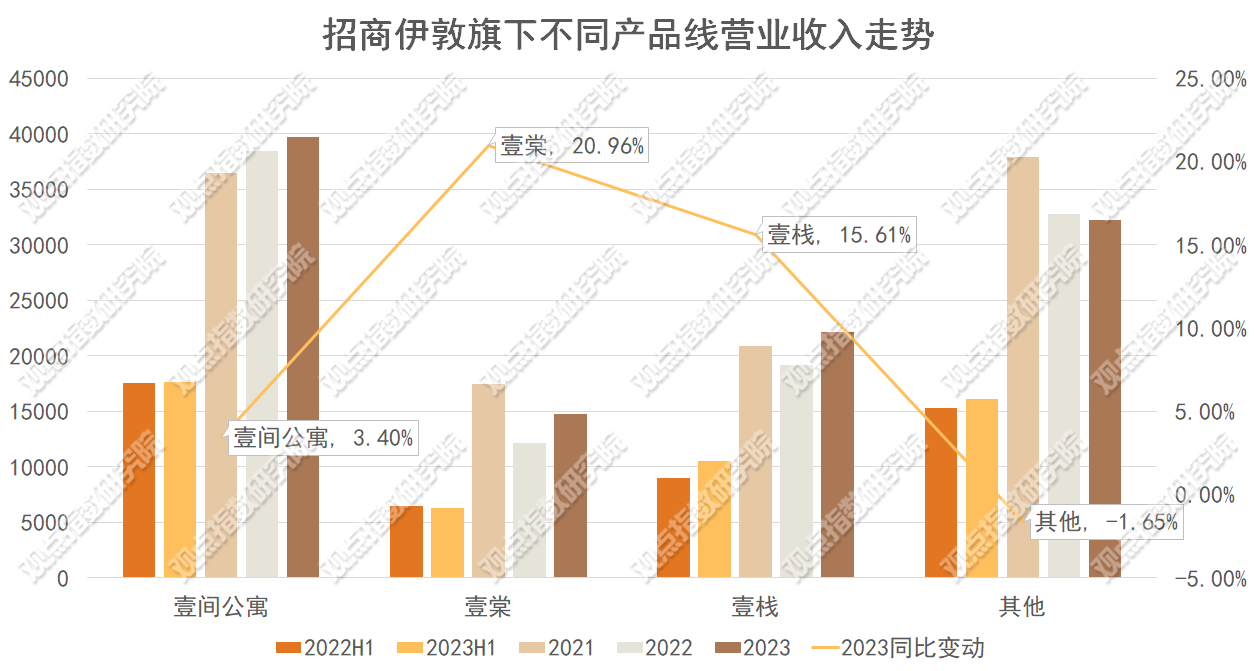

不同産品線表現上,招商伊敦已開業房量2.95萬間,壹間公寓客房數占比最大,達46.81%,其次是其他類型,占比24.23%。占比最低的是服務式類型即壹棠産品線,截至去年年底已開業客房數為1961間,所占比重達6.65%。

同時,從不同産品線已開業房量的變動趨勢圖可以發現,招商伊敦房源增長主要依托普通白領公寓壹間公寓産品線的規模增長,其他三種類型的開業房源沒有明顯增長。

數據來源:招商蛇口财報,觀點指數整理

已開業房量位居首位的壹間公寓,全年貢獻營收比重同樣位居首位,去年全年壹間公寓營業收入穩步增長,錄得3.97億元,同比增長3.4%。

值得一提的是,招商伊敦旗下産品線營業收入同比增長幅度最大的是服務式産品壹棠公寓,全年營收1.47億元,增長20.96%,不過仍未恢復至2021年的水平。

數據來源:招商蛇口财報,觀點指數整理

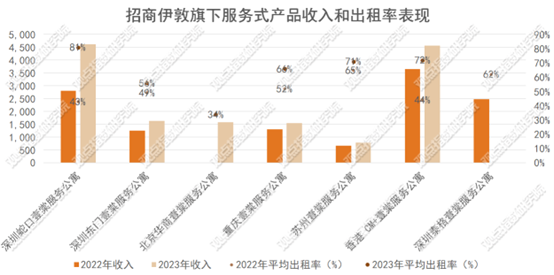

從具體項目來看,2023年全年招商伊敦服務式産品線僅迎來一個項目開業,即北京華商壹棠服務公寓。同時對比2022年,2023年财報中沒有再對深圳泰格壹棠服務公寓的數據進行披露。

剔除新增開業和關閉項目的影響,2023年招商伊敦在營的服務式項目出租率與營業收入均實現增長。舉例來說,深圳蛇口壹棠服務公寓平均出租率水平從2022年的43%增長至2023年的81%,營業收入從2022年的2807萬元增長至2023年的4615萬元。

從給出的服務式項目的營業收入、出租率以及客房數可大致計算出項目的全年平均租金單價水平。據觀點指數計算,招商伊敦服務式項目並沒有出現預想的租金單價上漲。

剔除新增開業和關閉項目的影響,2023年平均租金單價實現同比上漲的項目包括深圳東門壹棠服務公寓和蘇州壹棠服務公寓在内的兩個項目,而深圳蛇口壹棠服務公寓、重慶壹棠服務公寓以及香港CM+壹棠服務公寓平均租金單價水平均出現不同程度的下滑。5個項目2023年的平均租金單價為13981.76元/間/月,同比下滑12.93%。

這也意味着,去年招商伊敦旗下服務式産品主要是依靠以價換量的方式來赢得消費者,從而實現了在管項目出租率和營業收入的增長。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載