春節假期後,租賃企業擴張和開店積極性不減,企業管理房量穩步提升。(報告期2024.01.19-2024.03.19)

觀點指數 節後新項目紮堆入市,住房租賃市場活力加速激活 期内樣本企業開店情緒繼續高漲,企業新增開業26個租賃項目。近期,不少租賃企業陸續披露了2023年全年的運營數據。從披露的數據來看,租賃企業已開業和管理規模均實現了不同程度的上漲,推進擴張的意願強烈。

建信建融家園REIT獲受理,四支保租房REITs盈利超預期 從基金公告來看,四支保租房REITs基金全年收入、可供分配金額和盈利情況均超預期。同時,底層項目繼續保持穩定運營,第四季度底層項目出租率保持高位水平。

去年保租房籌集目標超額完成,北京、深圳等地規範市場發展 在2024年的政府工作報告中,保障性住房建設和供給再次被提及。其中近幾年在政策支持下,保障性租賃住房作為住房保障體繫的重要組成部分,市場規模得到快速增長。

節後新項目紮堆入市,住房租賃市場活力加速激活

近幾年住房租賃市場的發展速度可謂是加速狂飙。國企、投資機構等多元主體開始頻頻布局住房租賃,推動市場的供給側多元化改革。同時住房租賃企業也毫不遜色,積極尋求對外合作,繼續擴大市場份額。

如2023年全年,城家新增開業房量11789間;城方新增入市10個社區,入市房間數近1萬間;瓴寓全年新增開業量突破2萬間;朗詩寓開業規模已突破3.2萬間;有巢公寓在上海全年累計入市6個項目,可提供房源近8300套;租賃企業在管規模穩步增長。

數據來源:觀點指數

數據來源:觀點指數

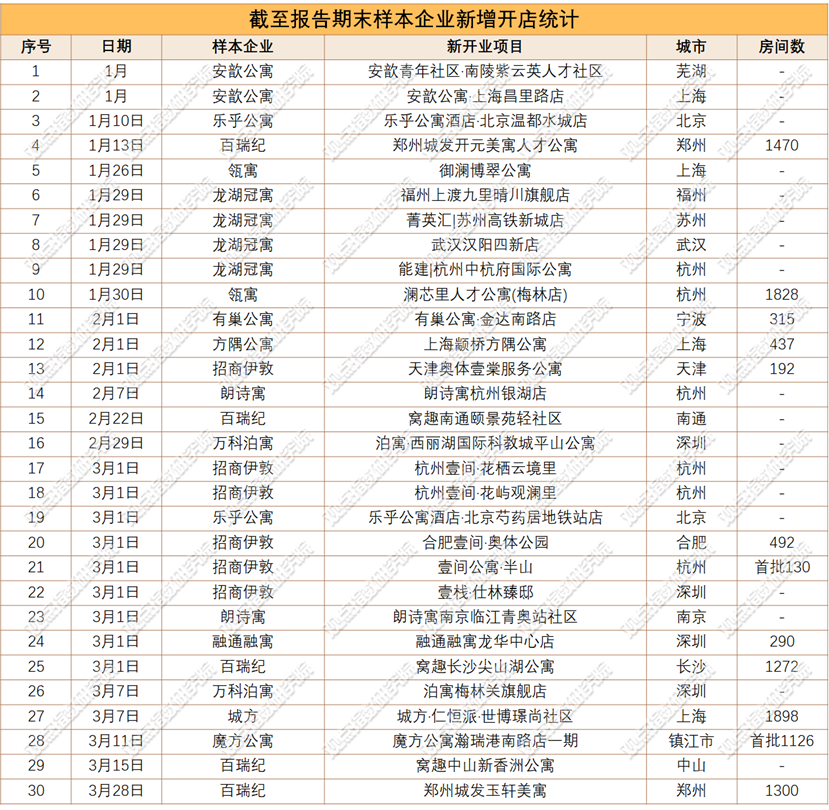

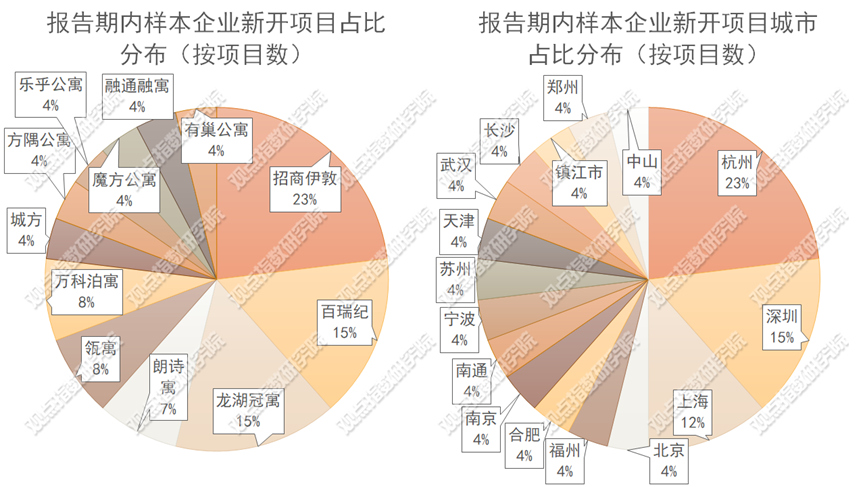

春節假期後,租賃企業開店情緒高昂,繼續加快項目的入市腳步。據觀點指數統計,截至報告期末,今年樣本企業共計新增開業30個項目。

報告期内,新增開業26個住房租賃産品,泊寓、冠寓、瓴寓、百瑞紀、招商伊敦、樂乎公寓、朗詩寓、城方、魔方公寓、融通融寓等租賃企業均有新項目推出。城市布局上,杭州、上海、深圳以及北京等熱門租房城市成為企業重點布局的區域。

數據來源:觀點指數

其中,期内招商伊敦以6個新開項目數位居首位。據觀點指數統計,其新開項目包括天津奧體壹棠服務公寓。該項目于2月1日由招商美倫輝盛坊國際公寓正式更名為天津奧體壹棠服務公寓,此次更名也意味着項目的管理權由輝盛國際轉交給招商伊敦。

此外,龍湖冠寓、瓴寓、百瑞紀、萬科泊寓以及朗詩寓在新開項目數量上也有不錯的表現。

新開項目體量上,瓴寓、百瑞紀、城方以及魔方公寓有超千套的大體量租賃社區産品推出。其中,今年以來,百瑞紀新增開業5個項目(包括計劃3月28日開業的鄭州城發玉軒美寓),鄭州城發開元美寓人才公寓、窩趣長沙尖山湖公寓以及鄭州城發玉軒美寓項目,均是房量超千套的租賃社區項目。可以看到,百瑞紀的租賃社區産品布局正穩步提升。

期内,魔方公寓瀚瑞港南路店首批1126套房源開業,總房間量3374間,其余項目也将于今年内陸續完成開業。

總體而言,期内新開的租賃社區産品均由租賃企業攜手外部企業共同打造,項目合作方包括錢塘高鐵新城公司、華新集團清控實業、鄭州城發安居公司、仁恒柏薇以及瀚瑞集團。

3月7日,由城方攜手仁恒柏薇打造的租賃社區城方·仁恒派·世博璟尚社區正式開業,可提供租賃房源1898套,總建築面積約20萬平方米,由仁恒置地進行開發建設,提供R4租賃社區服務。

據觀點指數了解,仁恒柏薇品牌由仁恒置地旗下酒店管理公司新加坡柏薇酒店管理有限公司創立,于去年11月8日正式官宣發布,仁恒柏薇已發布的四條産品線包括格藍柏薇(豪華五星)、仁恒柏薇(中高端)、仁恒薇樂(生活方式)和仁恒派(國際租賃社區)。

此外,瓴寓國際繼續發力大型租賃社區産品。期内開業的瀾芯里人才公寓(梅林店)屬于杭州錢塘新區人才專項租賃社區項目,總建築面積15.09萬平方米,配套建設包括幼兒園、超6000平方米底商等。項目首批房源主要面向杭州市認定的ABCDEF類人才、錢塘區認定的區級人才、全市普通高校大專及以上學歷畢業生以及市級和區級認定的其他人才。

另外,瓴寓位于上海松江經開區西部科技園的大體量人才公寓産品預計将于4月正式啟用。據了解,該項目共計可提供2252套房源,房型包括一室戶、一室一廳、兩居室、兩室一廳在内的6種房型。

值得一提的是,除了已經成功入市的項目外,樣本企業還有不少項目正在籌備中,除了上文提及的瓴寓上海松江西部科技園有米社區即将開業外,泊寓·三元里中心旗艦店、泊寓TCL雲峰科技園A7、A8棟項目、漕河泾|城方社區·古美店、越秀星鄰南州店以及融通融寓梅花園店等多個租賃産品也即将面世。

同時,租賃企業積極對外擴張,豐富産品組合,實現多産品線並行。

期内,樂乎公寓落子于北京市昌平區北七家鎮海鶄落村地塊,項目定位為樂乎青年社區(大社區),項目體量1837間;

1月,太倉聯達産業投資發展公司與蘇州潤家住房租賃公司達成合作,首個合作項目将落地太倉高新區數智港園區内,預計可為周邊企業和産業人員提供約404間租賃房源。同時,近期樂璟生活社區成功中標“天津天江公寓”和簽約“天津南港中區公寓”兩塊大型社區項目,合計新增房量2055間,樂璟生活社區管理規模将得到進一步提升。

除此之外,今年泊寓将推出泊寓丨安舍多人宿舍産品線,定位為企業省心的安全小窩。據了解,泊寓的多人宿舍産品管理規模超1萬個床位,布局合肥、蘇州、南京、深圳等6個城市的7家門店。

建信建融家園REIT獲受理,四支保租房REITs盈利超預期

除租賃企業管理規模持續擴大外,值得關注的是,企業籌備保租房REITs的速度明顯加快,預計今年保租房REITs數量和規模将得到進一步擴大,為市場注入新的活力。

繼城投寬庭保租房REIT在上交所成功上市後,3月1日,上交所已受理建信建融家園REIT項目的申報,同時還有多單保租房REITs産品正積極推進。

基金募集說明書中披露,本次建信建融家園REIT産品底層資産包括北京建信瑞善物業服務有限公司持有的北京CCB建融家園星光項目、上海悅瑕企業管理有限責任公司持有的上海CCB建融家園幸福萊項目和蘇州建融樂家住房租賃有限責任公司持有的蘇州CCB建融家園天荟項目。

從披露的數據來看,北京、蘇州和上海的三個項目在出租率方面有不錯的表現。截至去年年底,三個項目租賃住房部分的出租率均超90%。

運營時間上,北京和蘇州項目投入運營的時間較短,均未滿三年,上海幸福萊項目運營時間已超過三年,意味着建信建融家園REIT實現上市需要突破運營時間的限制。

值得一提的是,已上市的五單保租房REITs産品底層項目籌集渠道主要依賴于新建租賃住房項目,本次申報建信建融家園REIT基金的底層項目在房源籌集方式上實現新的突破,底層項目來源于建信住房、建信住房租賃以市場化方式盤活的存量資産。

基金若能成功上市交易,将有效推進非居改保項目實現投融管退商業閉環,同時将吸引更多企業參與投資保租房市場,為意向投資住房租賃資産的企業提供借鑒意義。

此外,1月30日,上海新黃浦實業集團股份有限公司發布關于開展保障性租賃住房公募REITs項目申報發行工作的公告,計劃以上海闵行區梅隴社區項目作為首次申報發行保租房REITs的底層資産,計劃發行規模不低于8億元,是當前申報基金中規模最小的保租房REITs産品。

梅隴社區項目包括6棟住宅、地下車庫、沿街商業等配套,産權總建面約7.7萬平方米,項目于去年2月正式入市供應,運營時間僅一年。

與建信金融家園REIT一樣,新黃浦保租房REIT成功發行同樣需要突破運營時間的限制,這也更考驗企業的項目運營管理能力。

數據來源:基金公告,觀點指數整理

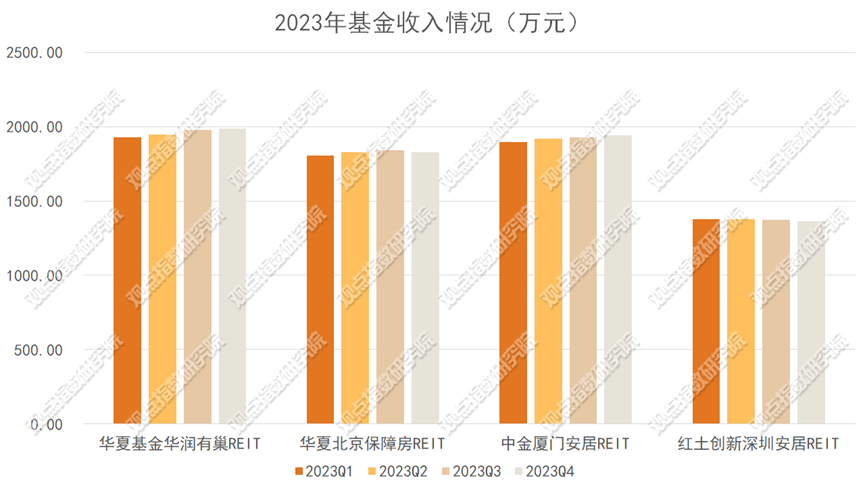

近期,首批上市的4支保租房REITs産品先後披露了2023年第四季度的業績報告。

從最新業績報告來看,四單保租房REITs基金層面收入和盈利情況均超預期,2023年度基金收入、可供分配金額和EBITDA完成度均超100%。

四季度業績報告顯示,華夏基金華潤有巢REIT、華夏北京保障房REIT、中金廈門安居REIT以及紅土創新深圳安居REIT,四單保租房REITs 2023年度的可供分配金額分别為6076.14萬元、5505.3萬元、5732.62萬元和5109.63萬元。

數據來源:基金公告,觀點指數整理

項目運營層面,四單保租房REITs展現了較強的穩健經營能力,底層項目出租率繼續保持高位水平。具體來看,除有巢泗泾社區和有巢東部經開區項目外,四季度其他底層項目出租率水平均超95%,其中園博公寓、珩琦公寓、保利香槟苑以及鳳凰公館接近滿租。

華夏基金華潤有巢REIT和華夏北京保障房REIT底層項目基于項目區位優勢和運營管理,在租金層面有不錯的表現。

住房租賃市場向好發展的同時,投資方也重新看到了長租公寓領域的投資價值,資産交易成為不少企業進入市場的主要渠道,長租大宗交易市場煥發新機。

3月4日,據城璟租住官微披露,近期已正式完成收購位于上海寶山區大場鎮環鎮南路858弄8、11、13号三棟獨立高層,總建築面積40310.28平方米,項目計劃改造為宿舍型保障性租賃住房項目——城璟·寶山中環社區。

去年保租房籌集目標超額完成,北京、深圳等地規範市場發展

在2024年的政府工作報告中,保障性住房建設和供給再次被提及。報告中指出,“加大保障性住房建設和供給,完善商品房相關基礎性制度,滿足居民剛性住房需求和多樣化改善性住房需求。”

其中保障性租賃住房作為住房保障體繫的重要組成部分,近幾年在政策支持下,市場規模得到快速增長。

據國家統計局發布的最新數據顯示,2023年全年全國保障性租賃住房開工建設和籌集213萬套(間),超額完成年度籌集目標。

同時,各地已先後披露今年的保租房籌集目標,如2024年湖南将開工建設4萬套保租房;河北将籌集保租房2萬套以上;廣東将新增籌集建設保租房不少于18萬套;廣西全年新開工(籌集)保租房4萬套以上。

回顧期内發布的政策文件,可以看到繼續在保租房、監管與規範、鼓勵支持等方面推動住房租賃市場的發展。

來源:觀點指數不完全統計

值得一提的是,期内北京、深圳以及廣州等地出台了相關政策規範住房租賃市場的發展。

其中北京針對保租房租金管理以及租房市場資金監管出台了《關于規範本市保障性租賃住房租金管理工作的通知(征求意見稿)》和《北京市住房租賃押金托管和租金監管暫行辦法(征求意見稿)》文件。

對于保租房租金管理,北京拟規定保障性租賃房租金應低于同地段同品質市場租賃住房租金,且年漲幅不能高于5%。

深圳發布的租賃新規《深圳市住房和建設局關于規範我市轉租和受托經營房屋租賃行為的通知》明确提出規範“二房東”、住房租賃資金監管、防止“房中房”、規範房源信息發布等。《通知》中内容包括住房租賃行業全流程,涉及備案、登記、納入監管、租金監測等方面,促進租房市場的規範化發展。

數據來源:全國房價行情網,觀點指數整理

租賃市場表現上,2月全國住宅挂牌出租52.3萬套,供給量環比上漲0.77%,普通公寓挂牌出租8083套,環比上漲0.84%。

城市租金表現上,2月觀點指數監測的十城平均挂牌租金72.82元/月/平方米,環比下降0.66%,挂牌租金出現輕微下降,租金下滑城市包括北京、深圳、杭州、廈門、成都以及天津等重點城市。

由于2月上旬是春節長假,屬于租房市場傳統的季節性淡季階段。受返鄉潮的影響,重點城市人口流出,租房需求下滑,挂牌租金也有所下降。

從以往租金變動趨勢來看,預計春節後復工、金三銀四階段,重點城市租房市場将維持穩中有漲的趨勢。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載