價格戰于瑞幸有得也有失,在獲客提升銷量的同時,利潤空間也有所削薄。

觀點網 過去一個月,從來不缺話題和熱度的瑞幸再一次登上熱搜,原因是此前的9塊9活動縮水,新的規則下只剩數款指定飲品參與活動,這也讓外界産生了瑞幸是否要退出價格戰的猜想。

而經歷了2023年價格戰的瑞幸,雖然營業收入和門店增長均表現不錯,相比2022年同期實現大幅增長,不過按季度來看利潤卻出現下滑。

于此來看,價格戰對于瑞幸來說無疑是把雙刃劍,在幫助其獲客提升銷量的同時,也一定程度上削薄了利潤空間。

而放眼國内咖啡市場,除星巴克中國外,庫迪是瑞幸在占據市場份額上最大的競争對手。觀點指數認為,瑞幸目前仍具備一定先發優勢,其品牌知名度、産品創新及盈利能力等方面明顯要強于庫迪。

不過若從市場地位、品牌溢價以及經營效率等角度看,無論是瑞幸亦或是庫迪,與星巴克之間還有着不小的差距。

業績增長AB面

近期,瑞幸咖啡公布了2023年第四季度及全年财報。财報數據顯示,2023财年瑞幸總淨收入為249.032億元,較2022财年的132.93億元增長87.3%。

門店擴張方面,截至2023年末瑞幸咖啡國内門店數量達16218家,其中自營門店10598家,聯營門店5620家,全年淨新開門店數量為8034家,與2022年末相比增長97.8%。

在營收和門店均實現大幅增長的情況下,瑞幸成為了如今國内營收規模最大、門店數量最多的咖啡品牌,並超越了星巴克中國,同期後者在中國市場實現的營收總計約為227.543億元。

業績增長的同時,瑞幸去年推出的新品表現也不錯。數據顯示,瑞幸在2023年推出了102款新品,現制飲品數超過19億杯。其中8款産品銷量破億,與茅台聯名合作的醬香拿鐵單品年銷更是超過9億元,成為年度爆款産品。

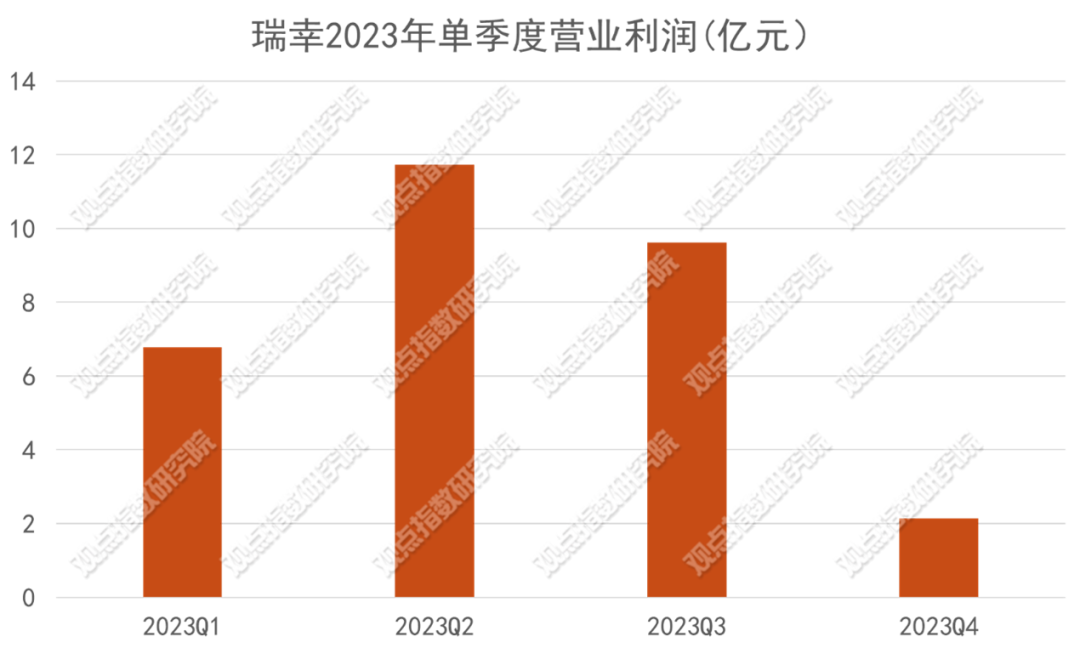

但看似一路高歌的背後,新的問題也接踵而至。首先是利潤下降的問題,雖然在美國會計準則(GAAP)下,2023年瑞幸的營業利潤為30.26億元,經營利潤率為12.1%,是2022年的2.6倍。

數據來源:企業财報,觀點指數整理

但如若從季度的情況來看,並不樂觀,其盈利利潤從2023下半年開始出現下降。最新的2023四季度瑞幸營業利潤錄得2.13億,較上年同期的3.13億元下降32%,營業利潤率為3.0%,低于2022年同期的8.5%,也低于2023年二、三季度的18.9和13.4%。

觀點指數認為,利潤下滑的原因,與瑞幸去年下半年實現價格戰,推出9塊9咖啡有較大關聯。時間線上,瑞幸從2023年6月份推出9塊9感恩回饋活動,與2023年三季度利潤出現下滑的時間契合。

與此同時,2023下半年瑞幸咖啡銷售和營銷費用也有較大幅度的增長,最新的四季度錄得3.99億元,同比增長130%,原因包括廣告和其他推廣費用的增加、向第三方配送平台支付傭金增加以及支持公司電子商務業務和促銷活動的分包服務費等。

回顧瑞幸加入價格戰以來,其通過低價策略的确迅速形成了傳播效應,提升了産品銷量。

數據顯示,2023年瑞幸新增交易客戶數超過9500萬,下半年增長明顯。其中,第四季度瑞幸新增交易客戶數超過2600萬,月均交易客戶數突破6200萬,累計交易客戶數量達到了2.3億。

但如今看來,價格戰于瑞幸有得也有失,在獲客提升銷量的同時,利潤空間也有所削薄。其在财報中也承認,受到季節性、萬店同慶優惠活動以及激烈的行業競争等因素影響,利潤增速有所回落。

為了應對上述問題,瑞幸也在嘗試做出一些調整,如調整優惠活動的力度。觀點指數認為,這一做法或許是瑞幸為減少價格戰帶來的不利影響,而作出的一定業務調整,但此舉無疑會在短期内影響瑞幸的業績。

2月有關瑞幸9.9元優惠活動的話題就登上熱搜,新的規則下飲品優惠範圍收窄,被消費者認為縮水,引來諸多吐槽。

咖啡戰下半場

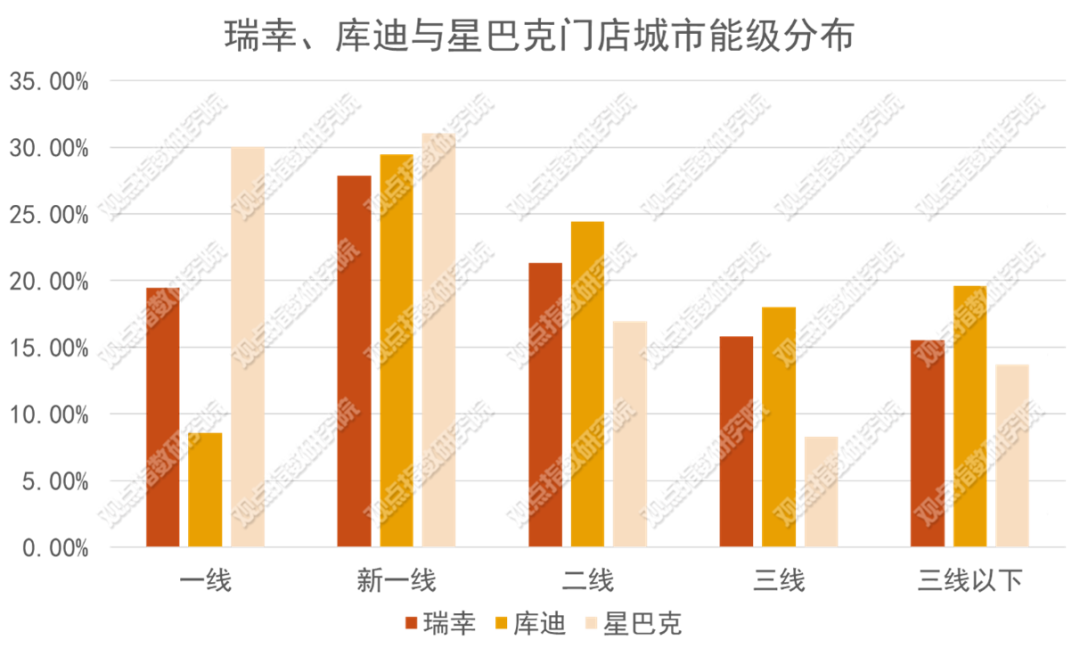

國内咖啡市場上,目前門店數量較多的主要是瑞幸、星巴克和庫迪這三大品牌。其中,瑞幸以平價、創新、快取為特點,庫迪與瑞幸基本類似,星巴克則主打高端、正宗、環境。

觀點指數認為,兩者的主要區别在于瑞幸聚焦于産品性價比,而星巴克除提供咖啡産品外,還注重其他附加價值。

模式差異下,上述品牌的城市分布也呈現不同特點,如星巴克在一線及新一線城市的占比明顯高于瑞幸和庫迪。

數據來源:公開資料,觀點指數整理

至于可復制性,星巴克模式具備較高的門檻,而瑞幸的模式更易于復制,但同時也給了後來者機會,其中最大的競争對手無疑是同出一脈的庫迪。

回顧庫迪的發展歷程,可以發現其復制瑞幸模式的同時,投資門檻更低,如成立之初就以加盟為主,相比瑞幸初始投入資金要求更低。與之相對,瑞幸早期對于加盟商要求較高,直到2023年推出帶店加盟模式後才适當放低了門檻。

上述特點也使庫迪在初期吸引了很多看中瑞幸模式、但無法加盟的投資人,進而實現了門店的爆發式增長,成為瑞幸的主要競争對手。

不過在市場表現上,瑞幸仍具備一定先發優勢,其品牌知名度、産品創新及盈利能力等方面明顯強于庫迪。

門店構成上,目前瑞幸的門店中自營門店要多于聯營門店,比例約為二比一。較高的自營率意味着瑞幸門店質量會更高,體現在業務層面上則是有利于保證産品和管理的一致性,門店利潤率也有望達到較高水平。

盈利模式方面,瑞幸此前已完成從虧損到盈利的轉變,庫迪則仍未擺脫虧損狀态。觀點指數認為,庫迪虧損原因在于持續的價格戰、對加盟門店的持續補貼等。

雖然價格戰並非長久之計,但若價格戰結束,在提升單杯均價的前提下,瑞幸的資金壓力要小于庫迪(綜合考慮雙方平台分成比例、産品成本等因素)。

至于星巴克,其于業績會上明确表示對卷入價格戰不感興趣,目標是成為中國高端咖啡市場的首選品牌,有明确的戰略來推動同店銷售和整體增長,包括交易量和客單價的增長。這也意味着,瑞幸未來在價格戰方面的最大競争對手仍是庫迪。

将視野放寬到中國整體咖啡市場,觀點指數認為,相較于茶飲、餐飲等消費種類,咖啡的競争尚未到最後階段,行業依然有較大增長潛力。

一方面,中國的咖啡文化尚未濃厚,如人均咖啡消費杯數遠低于日本、韓國、美國等咖啡成熟市場。據星巴克方面披露的數據顯示,目前中國人均咖啡消費量為12杯/年,與其他國家如日本的人均200杯/年,亦或是美國的人均近380杯/年差距明顯。

另一方面,雖然近幾年瑞幸、庫迪及星巴克等品牌均在加速開店,但下沉市場的咖啡門店數量還有較大增長空間,這也是目前大部分咖啡品牌瞄準下沉市場的主要原因。

觀點指數認為,目前從市場地位、品牌溢價以及經營效率等角度看,星巴克無疑高于瑞幸、庫迪等國内品牌,且後兩者與星巴克之間還有着不小的差距。但是,随着以瑞幸為代表的中低端咖啡品牌的崛起,星巴克的市場占有率無疑也正面臨着巨大挑戰。

撰文:馮彩雲

審校:徐耀輝

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載