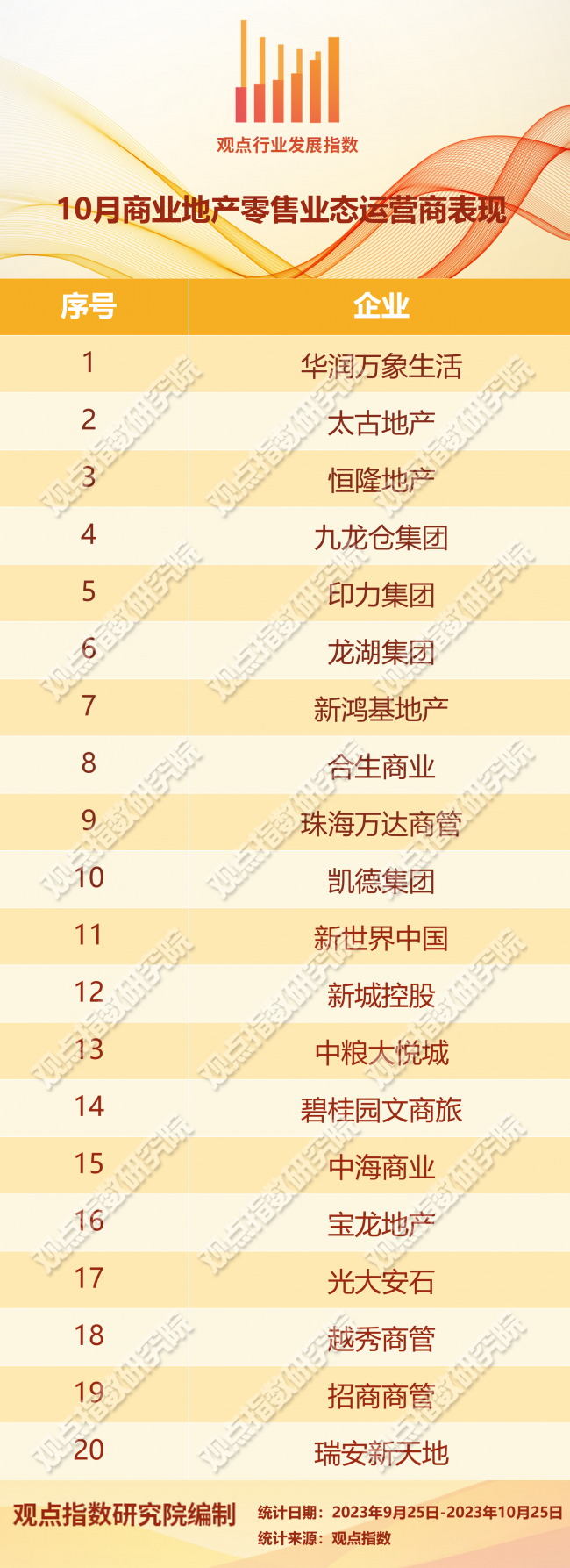

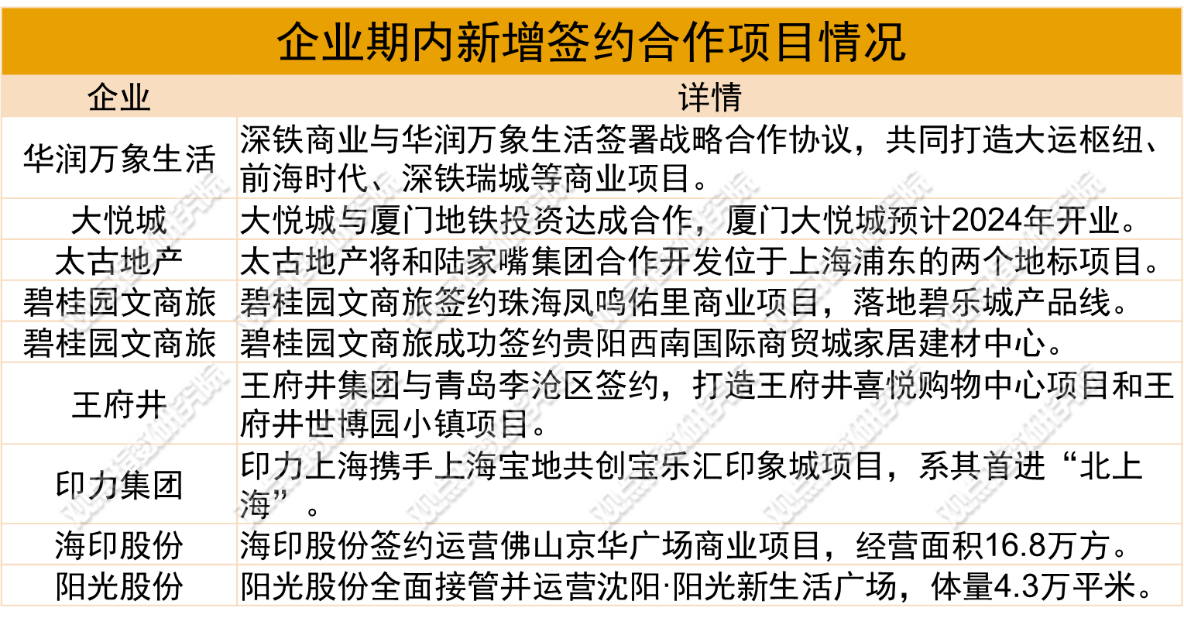

商業下半場,樣本企業對于新機遇點的探索仍在繼續,期内TOD商業項目合作簽約成為亮點。(報告期:2023.09.25-2023.10.25)

觀點指數 雙節加持消費熱情高漲,集中供應潮如期而至 期内恰逢中秋國慶雙節假期,全國消費需求得以釋放,一二線城市零售相關業态的銷售額、重點商圈的客流量均同比去年有明顯增長。而零售運營商們也紛紛瞄準這一市場機遇,推動大量新項目入市。

TOD商業成企業探索重點,印力太古重倉上海 商業下半場,樣本企業對于新機遇點的探索仍在繼續,期内TOD商業項目合作簽約成為亮點,華潤萬象生活和大悅城均在這方面有所收獲。與此同時,印力、太古等頭部企業繼續在上海這一重點市場發力,通過合作簽約或股權合作方式拿下重要項目。

戶外品牌期内熱度較高,首店占比明顯提升 樣本項目上,期内引入的新店中,首店占比較高,除知名品牌外,也不乏小衆品牌,稀缺性和契合度更高。此外,在戶外運動熱度較高的當下,戶外品牌的引入也層出不窮。

雙節加持消費熱情高漲,集中供應潮如期而至

期内,零售商業市場迎來了中秋國慶雙節假日。雙節加持之下,消費市場活躍度明顯提升。從各大城市公布的節假日消費數據來看,大衆消費熱情高漲。

一線城市方面,據北京市商務局重點監測的數據,中秋國慶假期北京的百貨、超市、專業專賣店、餐飲和電商等企業實現銷售額92.7億元,同比增長21.8%,60個重點商圈客流量達4509.2萬人次。

而上海35個重點商圈進店線下客流總量達到3789萬人次,對比2022年同期增長34.6%,同比2019年增長19.8%。南京西路、陸家嘴和南京東路三大商圈的消費金額最高,分别同比2022年增長8.1%、10.6%和7.7%。

二線城市也同樣火熱,官方數據顯示,天津監測的23家百貨、51家購物中心和4家奧特萊斯假期八天累計銷售15.6億元,同比增長71.4%,較2019年增長9.6%,總客流量達1484萬人次,同比增長2.1倍;而重慶重點商圈消費總額也同比增長19.9%,較2019年同期增長13%。

面對黃金節假日的商機,零售商業運營商推動項目入市的熱情達到高峰,紛紛搶在黃金節假日前開業。

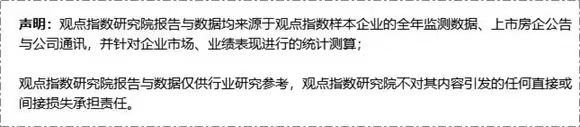

據觀點指數統計,僅9月18日-10月6日期間,全國共有超60座零售商業項目開業,其中大部分選擇在月末開業,而9月28日最後一個工作日當天有超40個項目開業,出現集中供應潮,為近年來最熱鬧的十一假期。

城市分布上,14個主要一二線城市均有項目開業。北京廣州上海有數個項目入市,而深圳新項目則相對較少;二線城市上,廈門、蘇州及重慶表現突出,有超過1個新項目開出。

數據來源:公開資料,觀點指數整理

數據來源:公開資料,觀點指數整理

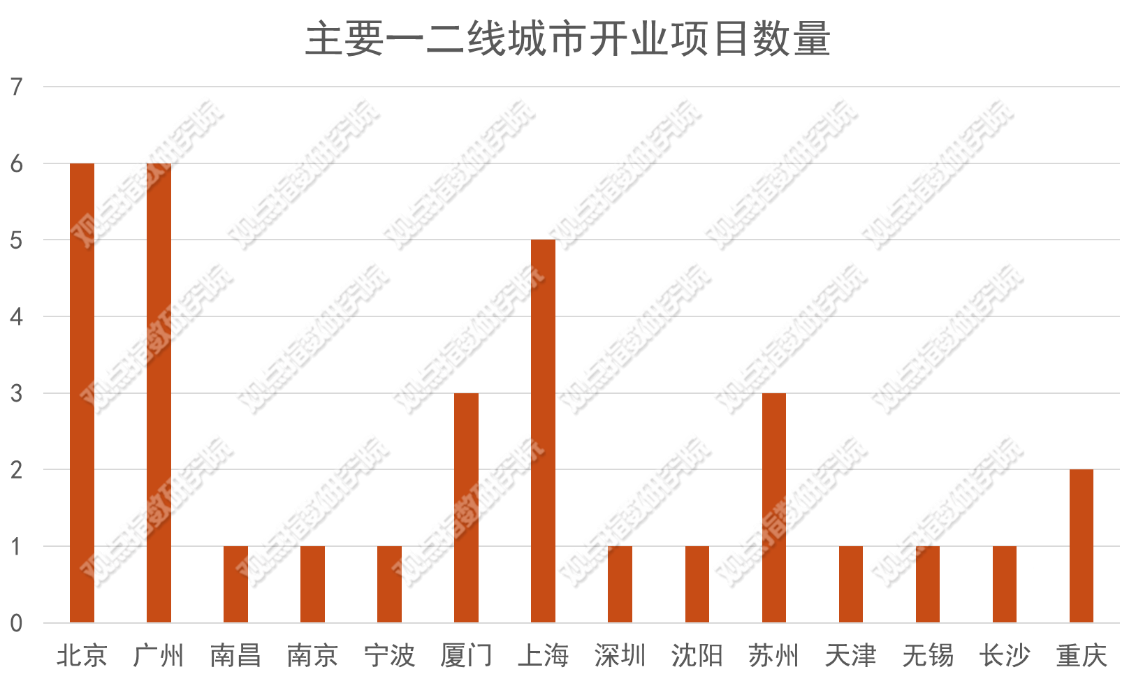

樣本企業方面,據觀點指數統計,共有17家運營商期内有新項目入市。數量方面,珠海萬達商管是開業數量最多的樣本企業,共開出5個項目,其次是開出3個項目的印力集團,其余企業則均有2個以内的項目開出。

數據來源:公開資料,觀點指數整理

數據來源:公開資料,觀點指數整理

據觀點指數不完全統計,期内樣本企業共有32個項目開業,為市場新供應了超340萬平方米的商業體量。

觀點指數認為,企業集中推動新項目入市,主要是想抓住中秋國慶雙節機遇,更好地迎接消費高峰期,幫助新項目在開業之初即創造良好的業績。一般情況下,重大節假日對吸引客流有較好的帶動力,銷售業績也更容易得到保證甚至創造新高。

TOD商業成企業探索重點,印力太古重倉上海

報告期内,與軌道交通集團企業合作成為樣本企業簽約合作的重點,以華潤萬象生活和大悅城為代表,兩者分别與深鐵商業及廈門地鐵達成合作。

其中,根據協議深鐵商業與華潤萬象生活将以合資公司的形式對大運樞紐、前海時代、深鐵瑞城等商業項目進行策劃、招商、運營一體化管理,共同打造高質量的商業標杆項目。

據觀點指數了解,合作涉及的3個項目均為超大體量綜合業态項目,總建築面積超200萬平方米。以大運樞紐上蓋項目為例,該項目位于龍崗區大運站西側,總建築面積約52.38萬㎡,主要包括住宅、商業、寫字樓等業态,無縫接駁大運站,交通便捷發達,具備向高端TOD發展的空間。

資料顯示,華潤萬象生活目前在深圳已運營8個購物中心,深圳布局商業項目總數近20個,此次合作也将進一步擴大其在深圳這一大本營的商業版圖。而今年上半年其新簽約輕資産外拓項目7個,均為一二線城市大型TOD項目。

來源:公開資料,觀點指數整理

來源:公開資料,觀點指數整理

大悅城方面,跟廈門地鐵合作的廈門大悅城是大悅城控股商業在福建區域布局的首個旗艦商業項目,于2020年12月正式落子集美核心地段,預計2024年第三季度開業。

據觀點指數了解,該項目彌補了大悅城在東南區域的空白,基本完成在東北、西北、華北、華中、東南、西南、華南全國主要消費區域的全國性戰略布局。觀點指數認為,城市中心TOD項目是大悅城在選擇項目合作時較為青睐的類型,今年開業的廣州黃埔大悅匯就屬于這類型項目。

而印力期内也進一步在上海區域發力,獲取了上海寶樂匯印象城項目。該項目總建築面積共計10萬平方米,共分地下兩層和地面六層,周邊地區10分鐘騎行範圍内常住人口約20萬人,滿足寶山中心城區的消費客群。

從今年的動作來看,上海區域是印力發力的重點區域,陸續獲取了多個合作項目,項目推進也較為迅速。如今年8月份官宣的位于地鐵8号線蘆恒路站附近的浦發盛世南苑項目,目前已正式命名“三林印象匯”。數據顯示,印力上海負責管理區域内優質商用項目數量30余個,管理面積超過340萬平方米。

同樣選擇加碼布局上海的還有港資太古,期内太古地産已通過旗下兩家全資附屬公司分别提交投標,收購持有上海浦東新區兩宗地塊的兩家公司各40%的股份,總代價為97.1億元。

目前上海是太古的重倉城市,除已開業運營的上海前灘太古里、上海興業太古匯外,其在上海還有前灘21号地塊、洋泾地塊、張園二期等3個項目,預計商業文化總面積近40萬平方米,領先于其他布局城市。

而此次交易的兩個項目将是太古地産在中國内地的第九及第十個大型發展項目,将被發展為兼具零售、辦公及高端住宅等多元功能的大型綜合體,總開發體量超過120萬平方米。

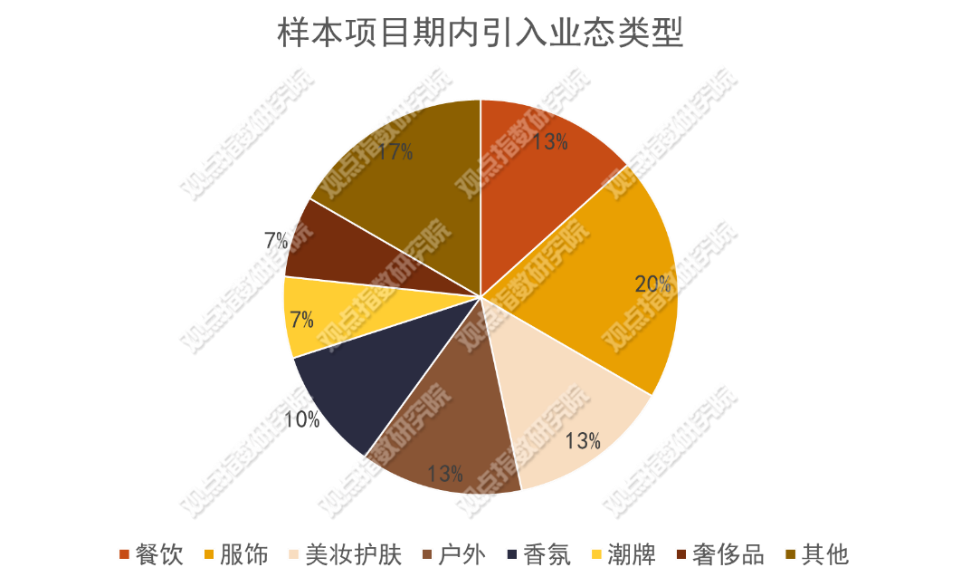

戶外品牌期内熱度較高,首店占比明顯提升

期内,觀點指數觀察下的樣本項目在新店引入上類型豐富,其中占比較大的業态分别為服飾、餐飲及美妝護膚,而服飾中還包括以男裝或女裝為主打的品牌。

值得注意的是,期内項目對于戶外品牌的引入較為積極,如PeakPerformance 華南首店落戶深圳萬象城,在北京來福士廣場開業的新西蘭戶外品牌icebreaker中國首店、以及愛慕集團的專業運動服飾品牌彳亍CHICHU全國首店在北京國貿商城開業等。

數據來源:觀點指數整理

數據來源:觀點指數整理

觀點指數認為,項目對于不同類型業态的引入主要受當下消費趨勢的影響。數據顯示,中國戶外運動服飾市場規模近三年增速接近20%,遠超疫情前以及運動鞋服行業總規模8.3%的增速,處于高速培育期。

與此同時,Lululemon、北面、始祖鳥等品牌熱度高,戶外相關品牌母公司錄得業績增長,這些表明了戶外産品的消費力不容忽視,如2022年始祖鳥助其母公司亞瑪芬Amer Sports收入同比增長了37.2%。此外,從消費者客群來看,戶外品牌的目標客群和零售商業項目的客群吻合度較高,均為年輕消費者或中産階級。

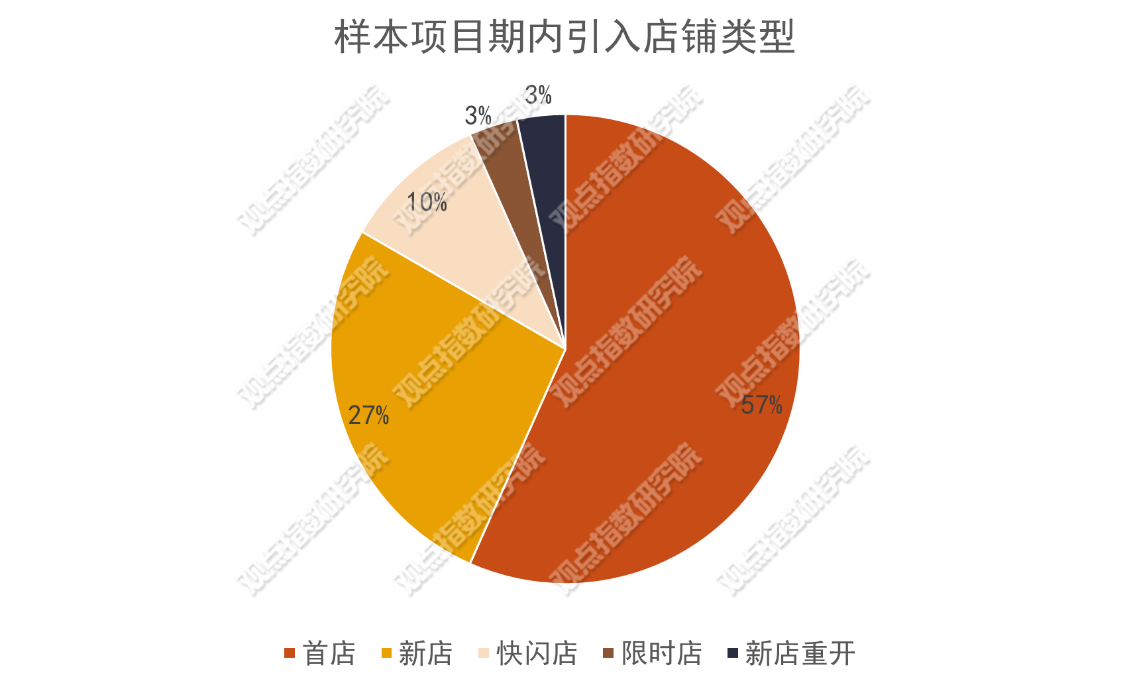

店鋪類型上,期内樣本項目引入最多的是各類首店,其次是新店,快閃店及限時店等短期店鋪的比例相較上個報告期有明顯下滑。

數據來源:觀點指數整理

數據來源:觀點指數整理

首店占比較大,一定程度上說明當下零售項目的業态組合對于差異性的需求增強,對店鋪引入的稀缺性更為重視,相信這将是較長一段時期内的招商運營方向。

期内引入的首店中,不乏一些小衆業态。如9月24日在上海金融街購物中心開業的Kashima寵物用品亞洲首店,瞄準的就是寵物經濟賽道。此外,部分小衆潮牌也成為首店引入的目標之一,期内成都太古里引入了Mardi Mercredi西南首店,上海TX淮海也開業了Human Made中國首店。

以成都太古里引入的Mardi Mercredi西南首店來看,為韓國設計師創立的設計師潮流品牌,在日韓區域較受歡迎,一定程度上能切合年輕女性消費者的需求。

撰文:馮彩雲

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載