當前代建行業多元化需求漸現、核心城市動力足、區域結構性機會仍存,企業想要獲得市場份額需要“修煉内功”,打造專業化服務水平。

觀點指數 步入2023年,房地産市場出現積極轉變,一季度财報來看,部分房企歸母淨利潤等指標實現同比增長,合同負債淨值上升,意味着銷售有所好轉。同時,信貸收緊的動作已遠去,企業得到短暫"恢復"。

地産行業經歷了前所未有的挑戰,目前收入擔憂、融資缺乏等預期因素依舊存在,傳統的地産開發業務如何在不過度依賴高息負債的情況下穩健推進?地産深入變革中,相關行業如何抓住資本機遇提升發展?未來調整還會持續,新的發展模式、新的行業格局将會是怎樣的?住宅業務之外,産業物流、商業、康養、物業服務、數字科技等更多賽道将會帶來什麼樣的發展機遇?如何把握?

觀點指數研究院結合專業的數據分析和深度的研究,全方位多維度地剖析當前房地産及新經濟地産各業态各環節的發展現狀,並且對標杆企業項目、産品模式進行綜合探析,在2023博鰲房地産論壇現場隆重發布《觀點指數·2023中國房地産行業發展白皮書》,與各方企業共謀劃,同成長。

以下為2023上半年代建管理報告及研究成果,更多請查閱《2023中國房地産行業發展白皮書》。

過去的一段時間里,房地産市場的恢復不如預期,代建服務再次受到重視,成為不少房企改善營收的一條賽道。除此之外,入局者增多,加快了行業的變革。

結合觀點指數發布的研究成果來看,1-6月前100房企實現累計權益銷售額22975億元,同比下降4.8%。6月單月前100房企實現權益總銷售金額3636億元,同比下降34.4%,環比基本持平。在房企銷售不佳時,代建市場則表現出不一樣的走勢,上市代建企業代建銷售金額月均同比增長超10%。

期内,不少企業在代建方面持續發力。除商業合作模式的住宅類代建項目較多外,新拓代建項目類型多元化,涉及公共事業單位(醫院、學校)、社區服務設施、辦公樓、産業園等。

觀點指數認為,未來一段時間内商業合作的住宅代建項目依然會占據大量的市場份額。一方面在于近年來一些企業開發需求上升,這類企業主要是缺乏開發能力的城投和中小企業;另一方面是出險企業,需要盤活項目、完成交付。此外,政府類代建份額也有所上升,主要是“十四五”規劃對保障房建設的需求、城市更新進程中舊改項目、以及公建類業務增量建造和存量改造等。

企業對代建也有不同的戰略把握方向。部分企業認為,代建業會涌現出多元化的需求,專注于某一垂直領域會有不錯的競争力。部分則基于未來房地産項目的打造會細分為四個角色,即代建方、投資方、運營方、委托方。每個角色都有其不同職能。基于此,代建将會成為整個項目建設過程中必不可少的一環。

針對當下政策、市場、企業發展,觀點指數将分析代建行業的現況與走勢。

政府代建釋放政策動能,提升專業度成立身根本

回顧期内的政策動态,近幾年内其他地方也在積極推廣代建,如廣東、浙江、江蘇、陝西等省份。地方在以更市場化的手段吸引代建企業參與,這對代建行業來說是一個機會。

目前政府代建依然有很大的發展空間,主要是保障性住房和城市更新計劃帶來新一輪的叠代。“十四五”期末,力争基本完成2000年底前建成需要改造的城鎮老舊小區的舊改任務,40個重點城市計劃新增保障性租賃住房650萬套。可以看到,政府類代建未來有着較大的政策動能和發展空間。

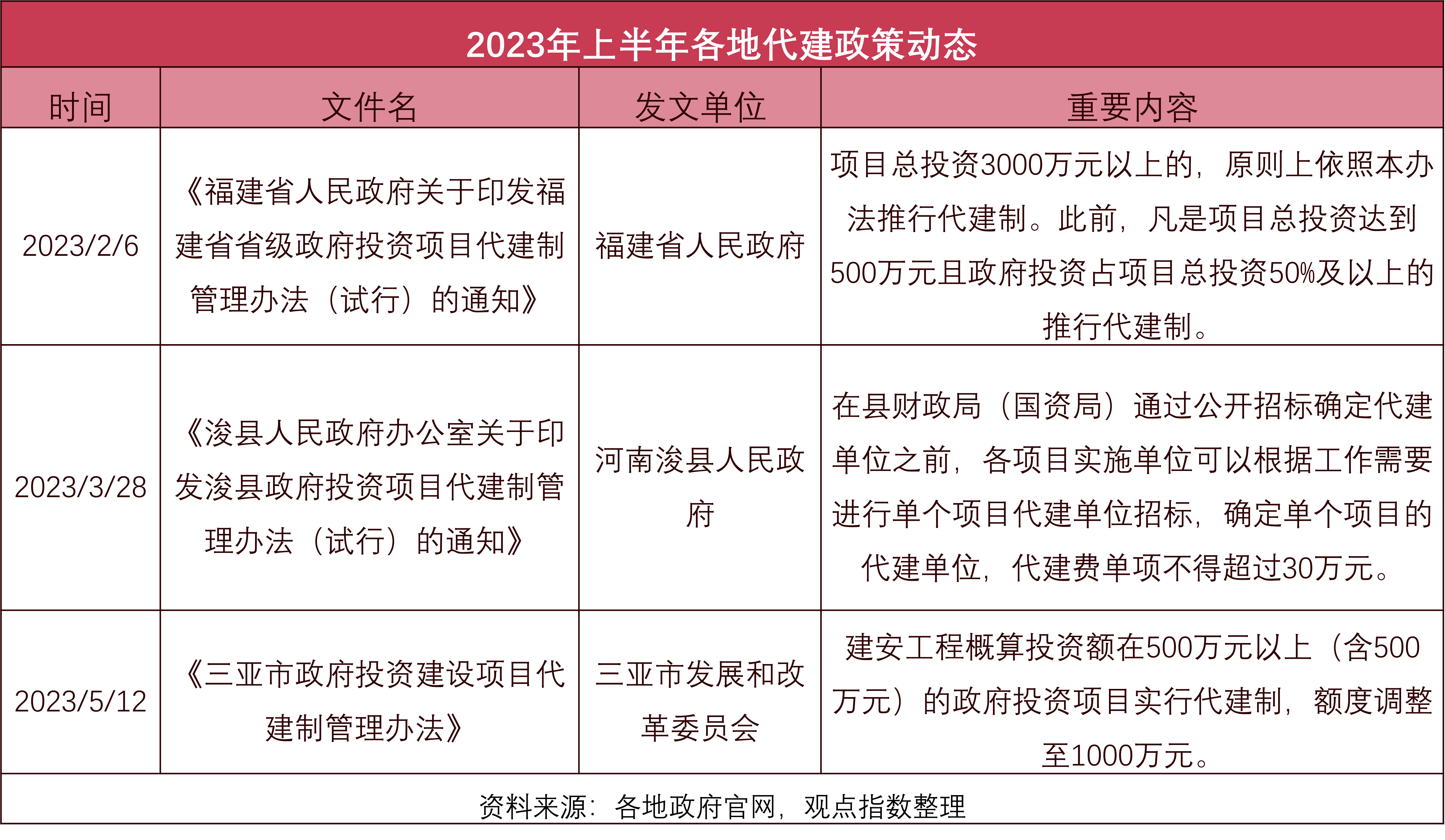

據觀點指數監測,報告期内一些地方出台代建項目政策文件,出台背景是在實施代建過程中,因代建單位服務水平參差不齊等原因,造成部分項目單位選擇代建方式的獲得感不強,市場上優質企業參與代建的積極性不高,代建制度作用有待進一步發揮。實施項目代建制對加快政府投資項目建設、提高項目建設質量有較為明顯的作用。

具體來看,福建省人民政府提到“項目總投資3000萬元以上的,原則上依照本辦法推行代建制”,而此前是“凡是項目總投資達到500萬元且政府投資占項目總投資50%及以上的推行代建制。”可以看到推廣代建項目總投資的下限提高了2500萬元。

具體來看,福建省人民政府提到“項目總投資3000萬元以上的,原則上依照本辦法推行代建制”,而此前是“凡是項目總投資達到500萬元且政府投資占項目總投資50%及以上的推行代建制。”可以看到推廣代建項目總投資的下限提高了2500萬元。

值得一提的是,《修訂稿》明确項目建設單位選取方式為:代建管理費100萬元以上的可以采用公開招標或邀請招標方式,存在特殊情形的,經省政府同意,可以直接指定代建單位。100萬元以下的可以采用更為靈活的非招標方式(競争性磋商、競争性談判等)。在市場化的機制下,有利于選取優質的代建企業建造項目。

此前,《基本建設項目建設成本管理規定》中指出,政府代建項目的代建費用一般為總投資額的0.4-2.0%。福建省《修訂稿》中指出的代建管理費收取標準,即在不違反相關法律法規以及強制性規定的前提下,由代建雙方作為市場主體自行約定,确保代建方的利潤。

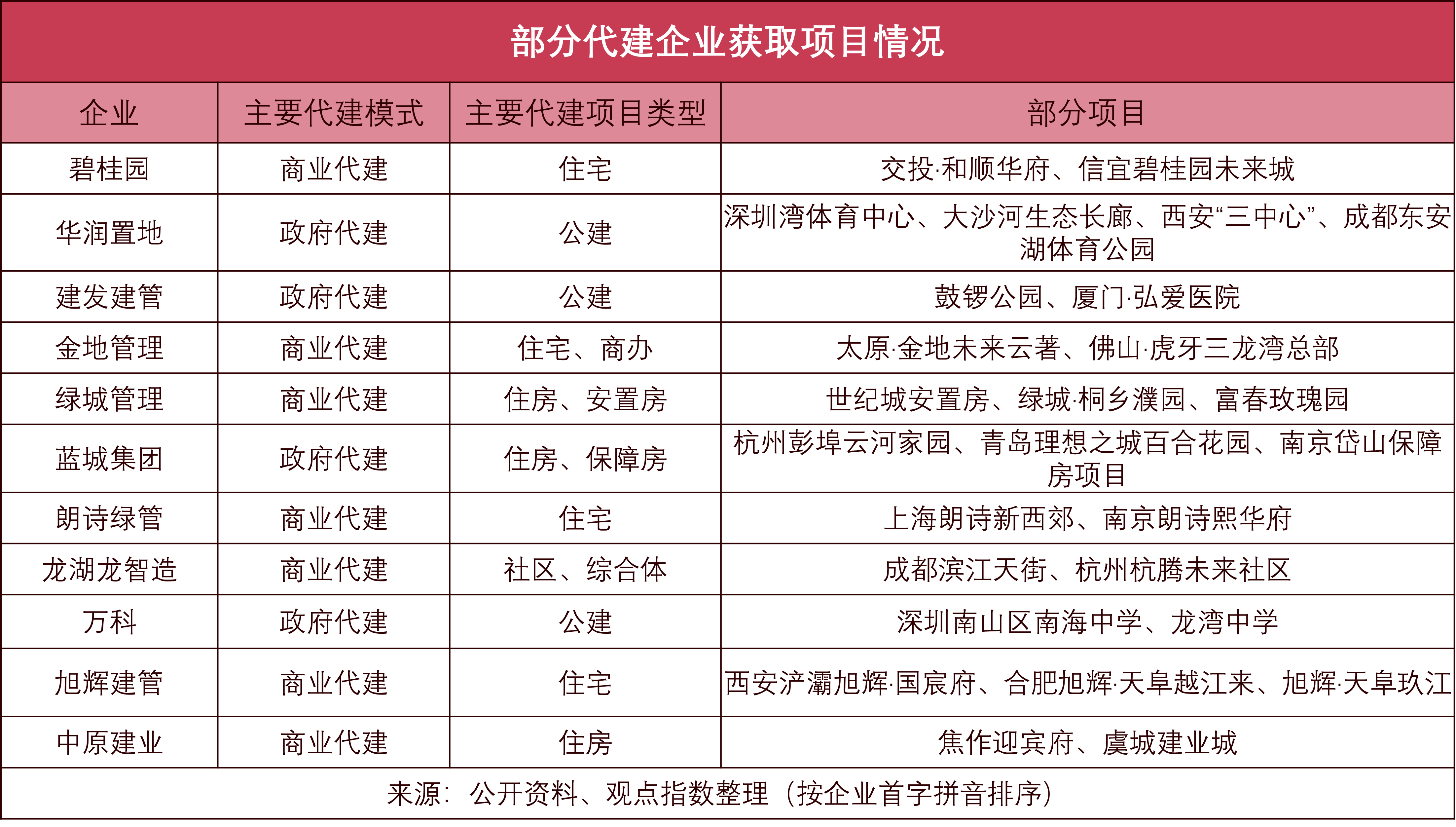

對代建企業而言,獲得政府代建項目需要具備實力,這也倒逼企業進一步提升專業能力、優化管理流程等。如綠城管理、龍湖龍智造、碧桂園等企業在項目中使用數字化、科技賦能,從而提升整體建造水平。

而商業代建收費則是另一套邏輯。中原建業提供代建服務並允許項目擁有人使用“建業”品牌銷售,從而收取基礎管理服務費和溢價管理服務費。其中,基礎管理服務費主要按照在管項目建築面積乘以每平方米預先協定費率計算;溢價管理服務費即若銷售所得款項超過售價目標,則收取超出金額的10%-20%作為溢價管理服務費。這類收費方式給代建方帶來不錯的效益。

主要的收費差異是由于大部分政府代建項目屬于公益性質,諸如醫院、學校、體育活動場所等。即使大多數政府代建項目利潤比不上商業代建,也依然吸引了不少企業去做。因為如果在某個地方做出標杆項目,會獲得不錯的品牌認可,有利于後續業務的開展。

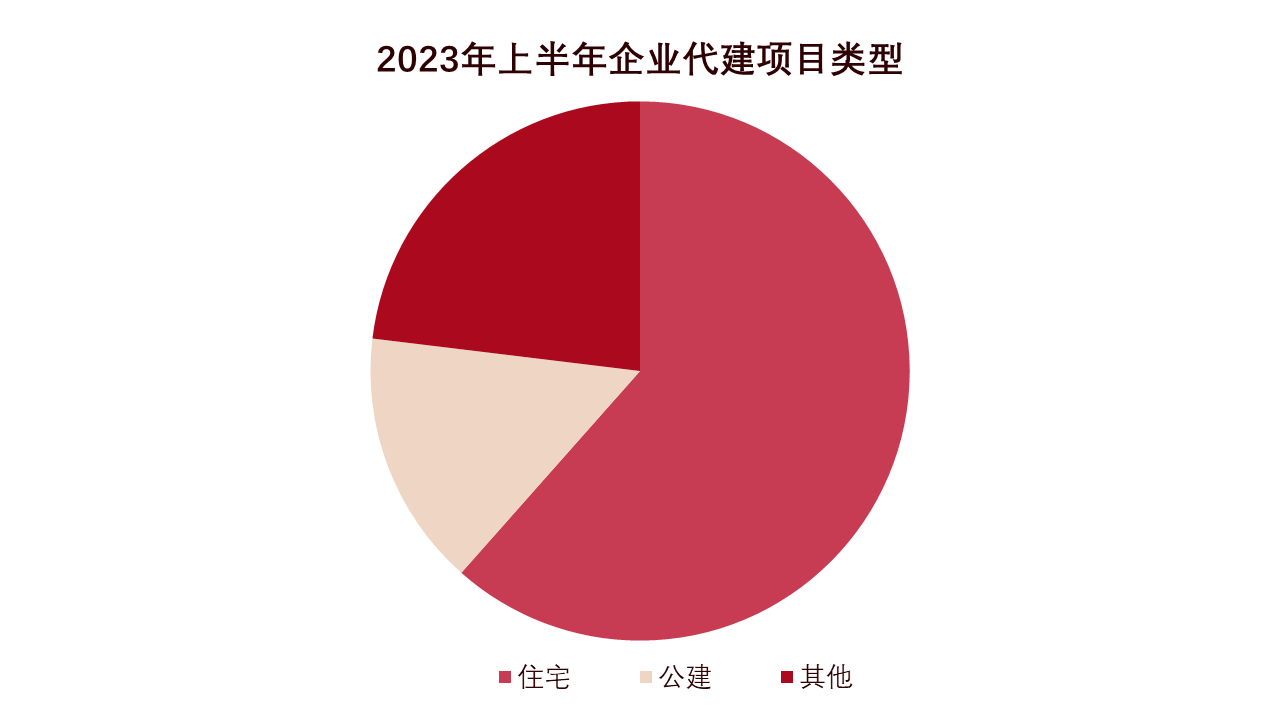

新拓項目以商業合作住宅為主,多元化趨勢漸顯

報告期内,企業代建業務的布局動作增多。旭輝建管、中原建業、中國金茂、中交地産、萬科、華潤置地、綠城管理、光大安石建管等企業,均有新增不少代建項目。

數據來源:公開資料,觀點指數不完全統計

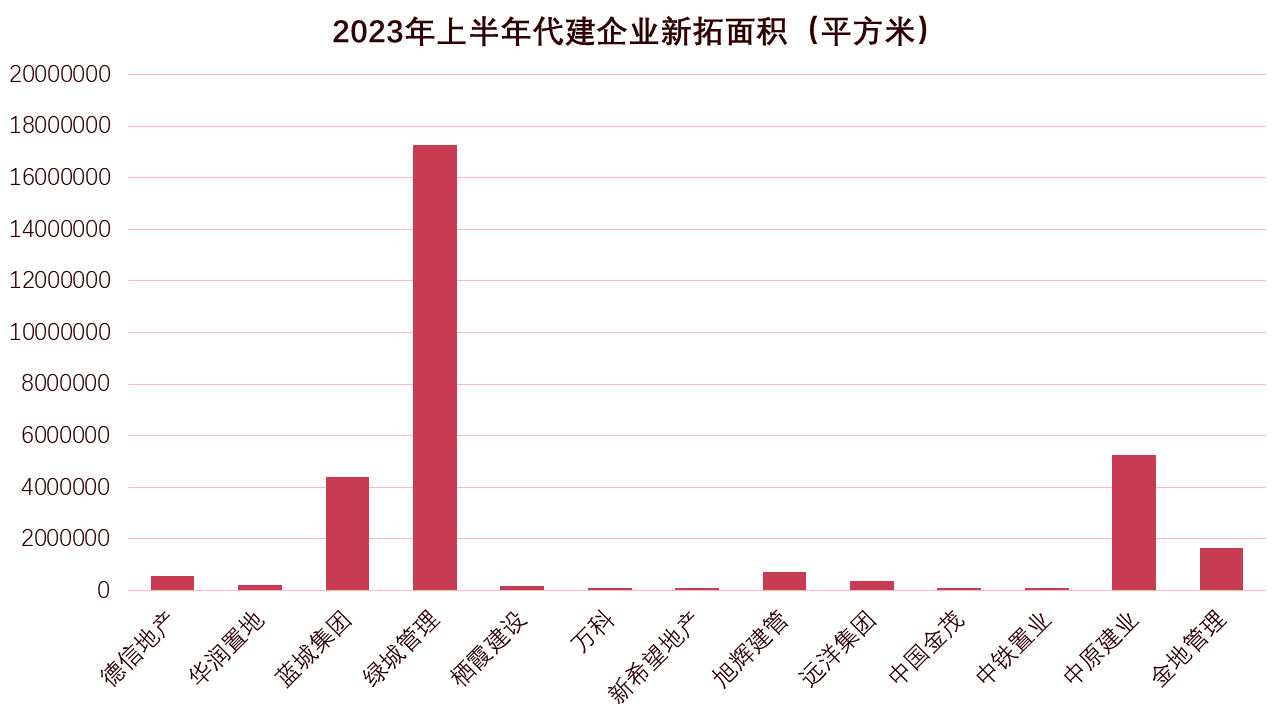

據觀點指數不完全統計,13家樣本企業于上半年新拓不低于3102.35萬平方米的項目。其中,旭輝建管在報告期内錄得11個項目動态,主要以商業代建和政府代建的住宅為主。綠城管理1-6月新拓面積為1727萬平方米,處于領先地位。

數據來源:公開資料,觀點指數不完全統計

數據來源:公開資料,觀點指數不完全統計

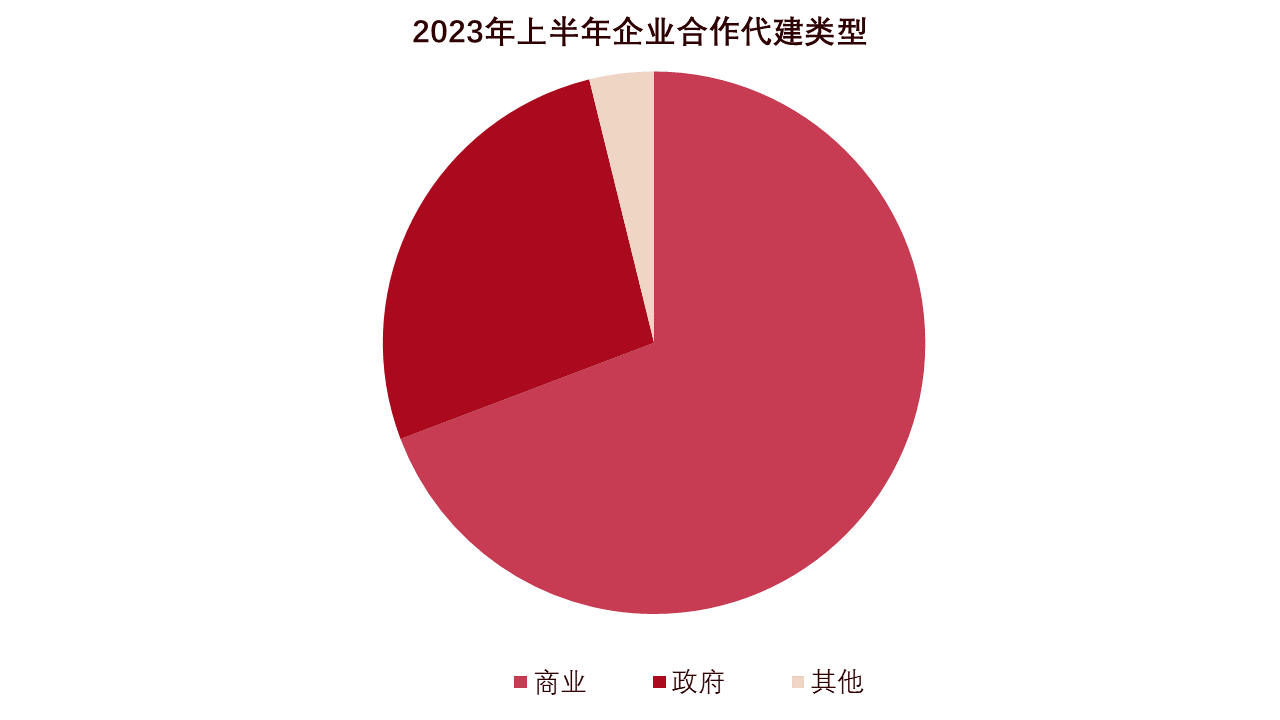

從代建類型來看,主要以商業代建為主,政府代建占比次之。一些企業,如小型企業、城投公司、看重代建方品牌支持的企業,由于缺乏項目建設和操盤能力,需要代建企業做全流程輸出。

據觀點指數統計的數據顯示,1月一二線城市企業拿地權益金額中,城投企業拿地支出占比56.2%,其次為民企26.6%,國企占比17.3%。5月城投、國企、民企和混改房企的占比分别為21.4%、46.4%、30.2%和2%。

可以看到城投企業拿地占比降低,但是從去年到今年2月份的累積拿地項目數量依然不少。而部分城投企業過往主導的項目建設有限,甚至數量上可能低于企業代建的開發基數。因而市場化運作程度更高,商業邏輯成熟,開發建設經驗更為豐富的代建企業就成了合作的首選。不過,雙方在合作過程中也較容易出現溝通不暢和信任不夠的問題。

合作類型上,據觀點指數不完全統計,10家樣本企業在項目獲取上呈現出多元化的特點,即項目類型有住宅、公建、保障房、社區等。觀點指數認為,這和企業自身基因、定位和市場趨勢息息相關,有的是母公司專注于做住開業務,該類代建經驗豐富;而部分則是母公司是綜合性較強的企業,定位上更傾向于做公建或者産業園項目。

數據來源:公開資料,觀點指數不完全統計

數據來源:公開資料,觀點指數不完全統計

期内,新簽的項目主要集中在住宅,其次是少量的公共建築。目前,除了住房項目外,還存在一些比較多元的代建項目,如公共事業單位(醫院、學校)、社區服務設施、文化設施、辦公樓、酒店、産業園、景區等。比較典型的代表是金地管理,在期内披露了獲取的南昌市祥雲中心、長湖映月、長湖望月、泉州市永春林溪郡、沈陽市棋盤山等新服務項目;以及上海靜安高端養老平安頤年城、長沙城心高端養老公寓等新業态項目。

值得關注的是,業内認為一些公建類的利潤比較可觀,醫院就是其中的代表。主要在于醫院建設標準比普通住宅要更高,諸如施工難度、規劃設計、建材選取、排污管道等,都與一般建築不一樣。觀點指數認為,未來的代建會更加多元,代建企業可以選擇的項目業務類型也會增多。

需要關注到的是,一些産業園項目,業主則希望代建企業能夠做好運營管理,比如招商引資、物業服務等方面的輸出。可以看到,業主需求已不再局限于建造項目,還對代建完成“前端+後端”的需求有所提高。未來代建在保持輕資産屬性下,通過流量整合,實現資産的開發、變現、持有運營、增值等場景化服務業務閉環。

觀點指數認為,未來代建增長放量到一定程度時,營收對規模擴張的增長依賴将放緩,“重服務、代運營、可持續”的特點會愈發突出。

核心城市需求不減,區域結構性機會仍在

數據來源:公開資料,觀點指數不完全統計

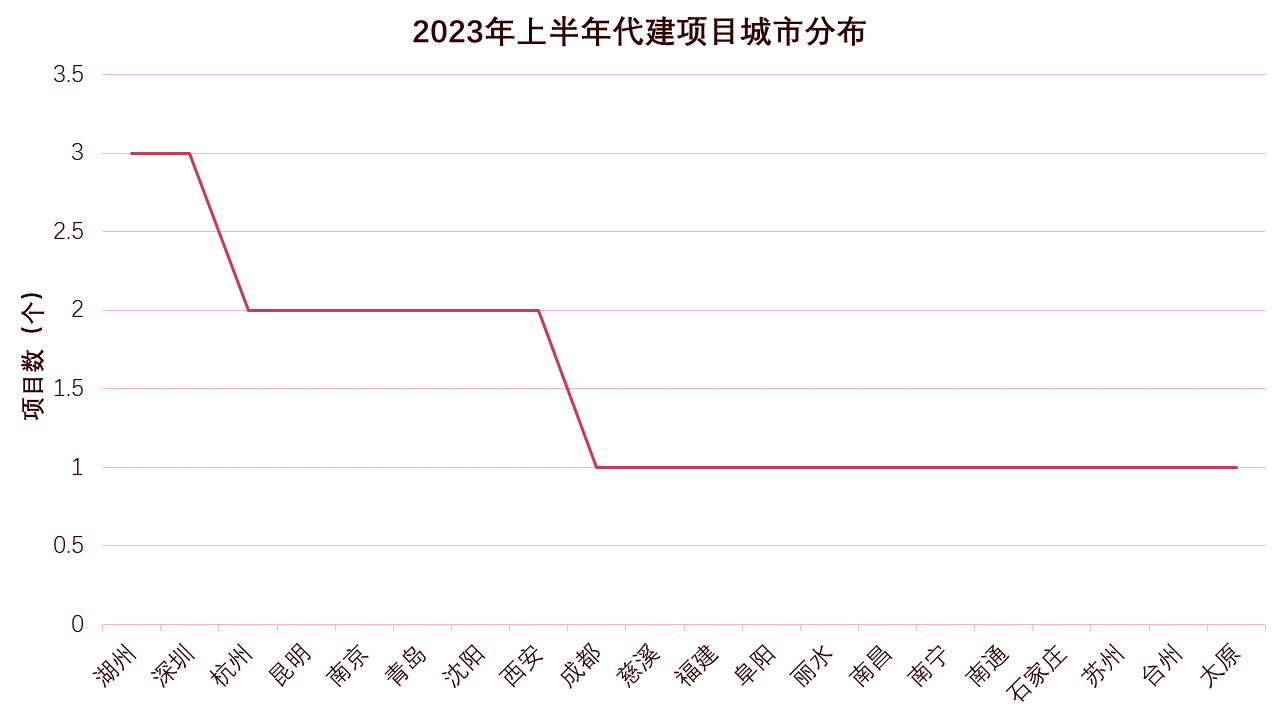

據觀點指數不完全統計,上半年代建項目動态主要以東部城市為主。該區域城市需求旺盛,其背後是人口巨量聚集和城市水平提升,以及舊改所帶來的一繫列項目建設機會。像深圳民生領域更新整備工作,着力彌補教育、醫療、養老設施用地供應缺口,2023年度全市通過土地整備完成不少于200公頃的民生設施用地。山東青島持續加快城市更新步伐,計劃年内城市更新建設項目1296個、年度投資1995.4億元。這些都需要一批具有建設能力的企業參與,代建也是政府進行城市更新建設的一個選擇方式。

據觀點指數觀察,一些具有區域優勢的企業在本地會有獲得代建項目的更大優勢。如德信地産在湖州獲得武康街道兩個地塊項目,藍城集團在湖州獲得一個項目,華潤置地和萬科在深圳均有新增代建項目。

上市代建企業表現上,綠城管理2022年營業收入為25.56億元,同比增長18%,毛利率為52.3%,與2021年的46.4%相比,上升5.9個百分點。截至2023年6月,新拓代建項目代建費預估51.2億人民币,較去年同期增長約26.3%。可以明顯看到,綠城管理主要聚焦于核心城市,抗風險能力強,收入可觀。

中原建業2022年營業收入6.05億元,同比下降超50%,淨利潤3億元,同比下降60%,淨利潤率50.1%,同比下降9個百分點,但仍較傳統房開企業的利潤率要高。營收下降主要是河南地區受市場下行和疫情沖擊影響大。随着業務結構的調整,即增加政府代建業務,以及推廣城市合夥人制度後,其業務闆塊和區域得到更好的優化。截至2023年6月30日,在管項目合約銷售為人民币130.96億元,同比增長18.9%,合約銷售建築面積207.06平方米,同比增長14.2%。

觀點指數認為,聚焦于某個區域或一些三四線城市的代建企業還是有生存空間,主要是這些企業在該地有信息優勢,充分了解當地市場,資源整合能力較好,並且與政府建立了長期的信任,項目流程效率高。

此外,2022年末我國城鎮常住人口92071萬人,同比增加646萬人;鄉村常住人口49104萬人,同比減少731萬人。從城鎮化率指標來看,常住人口城鎮化率為65.22%,比2021年提高0.5個百分點,城鎮化帶來的項目需求仍具有較大的增長空間。

撰文:曾宇鵬

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載