摘要:整體來看,樣本企業在疫情常态化下寫字樓項目表現持續穩定。(報告期2022.7.26-2022.8.25)

觀點指數 報告期内(2022.07.26-2022.08.25),華潤置地發布商業物業租金減免計劃,包括購物中心、寫字樓、體育中心以及其他商用物業。

不僅限于華潤置地,多個企業選擇降租等方式吸引客戶入駐,其他已提供租金減免的企業還有嘉里建設、越秀房托等。

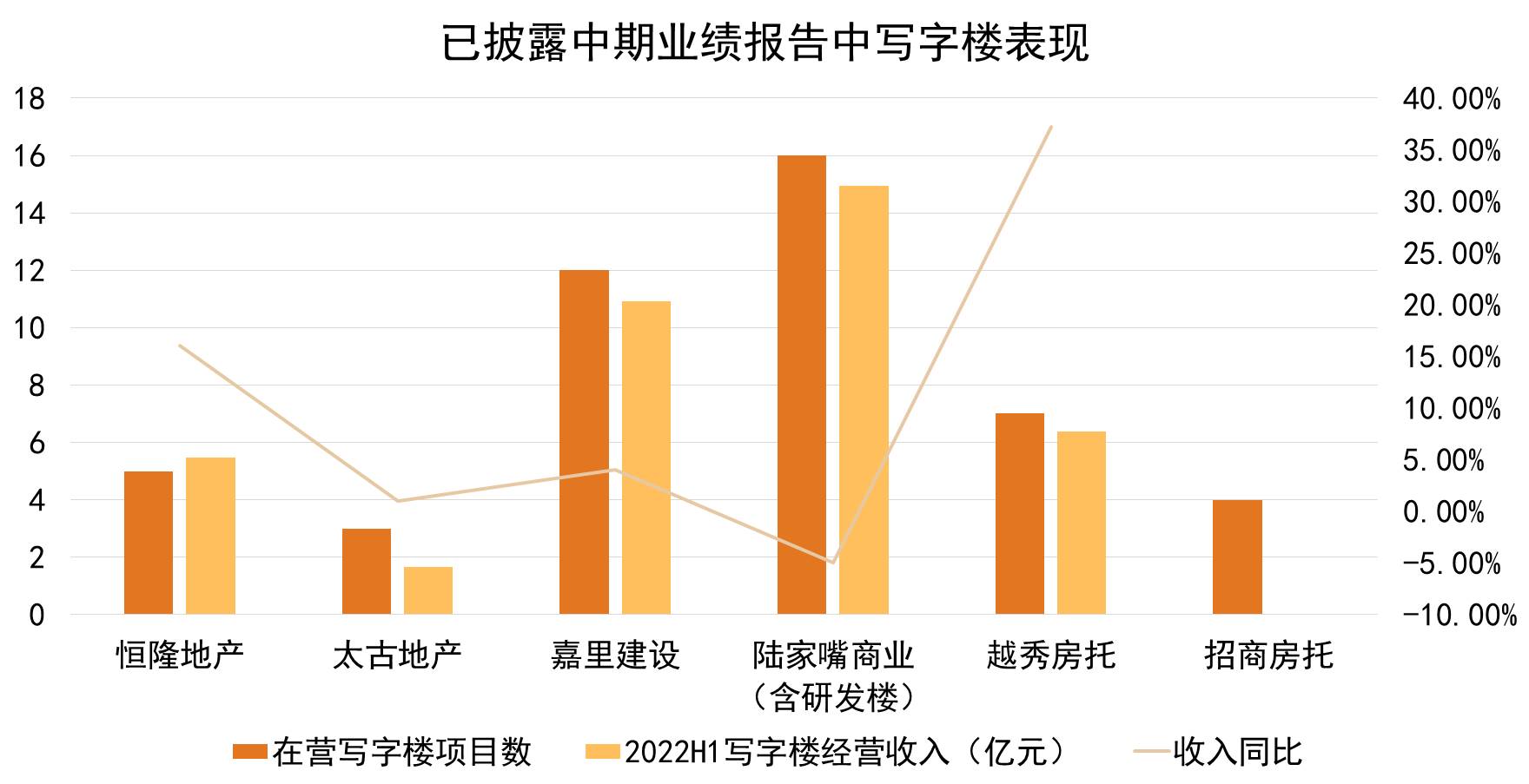

從已發布中期業績報告的企業來看,商業物業中寫字樓表現堅韌。

太古地産、恒隆地産及嘉里建設内地寫字樓上半年收入同比均實現增長。而陸家嘴受上海疫情封控影響,寫字樓物業收入出現下滑。

辦公市場方面,7月北京多個行政區出現租金下跌,上海、廣州及深圳超一半行政區實現租金上漲。整體來看,一線城市中心商務區變動幅度不大,相反,多個城市外緣轄區租金變動幅度超5%。

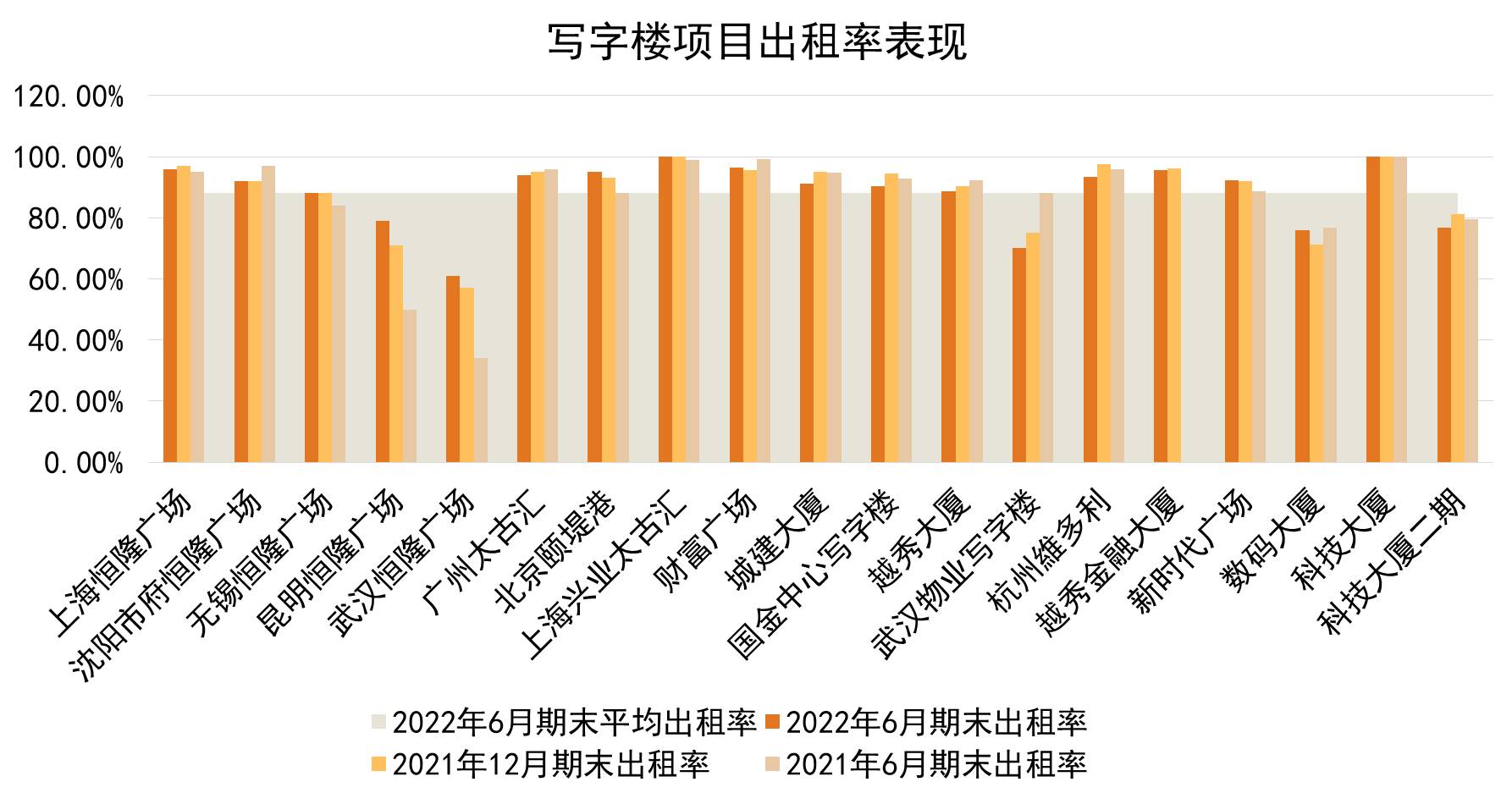

市場韌性較強,19個樣本寫字樓出租率同比提升2.02%

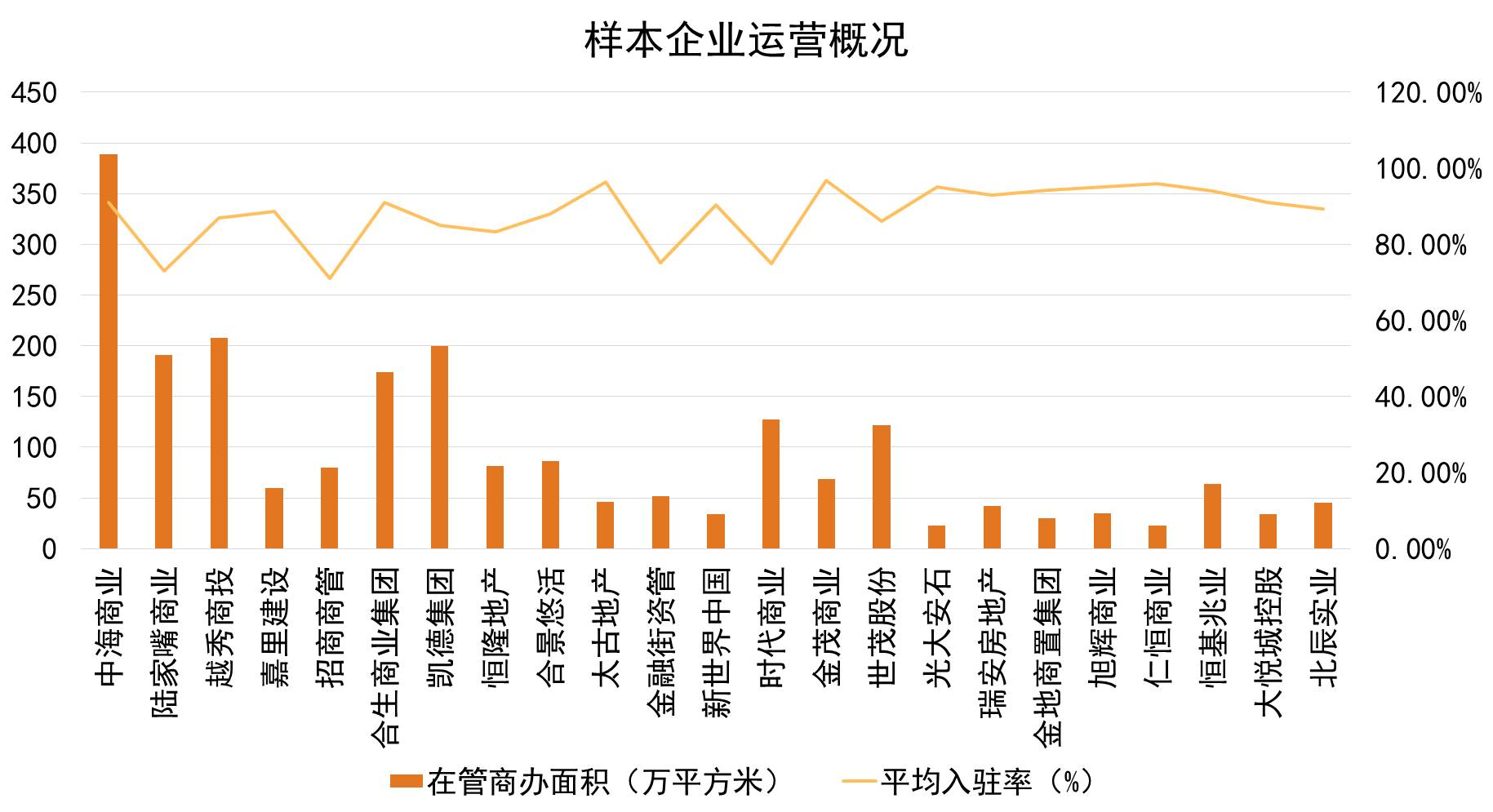

企業表現方面,據觀點指數統計,中海商業在管商辦項目及在管商辦面積均位居樣本企業首位。中海商業、合生商業集團、太古地産、金茂商業等企業,寫字樓項目整體出租率超90%。

其中,7月末,華潤置地面向經營困難的租戶提供租金減免計劃。根據該計劃,租戶租賃的物業租金将在2022年内獲不超過六個月期間的減免,取決于物業的所在地點、當地政策、租戶所屬行業及租戶的情況,物業包括購物中心、寫字樓、體育中心以及其他商用物業。

事實上,房地産行業整體下行疊加疫情反復,給商辦市場帶來了一定的負面影響。7月份,全國房地産開發投資中,辦公樓同比跌10.3%;房屋新開工面積中,辦公樓同比跌35.4%。

在行業調整下,部分企業為了提高寫字樓出租率,旗下許多項目開始壓降租金,以吸引需求銳減的企業租戶。

數據來源:觀點指數整理

樣本企業中恒隆地産、太古地産、嘉里建設、陸家嘴等企業披露了2022年中期業績報告,整體來看,樣本企業在疫情常态化下寫字樓項目表現持續穩定。

金融街控股也表示,上半年金融街中心、金融街月壇中心等重點項目完成重點客戶簽約和續租工作,出租率水平較2021年末有所提升。

數據來源:企業财報,觀點指數整理

已披露财報數據企業中,陸家嘴寫字樓收入是唯一同比縮減的,2022年上半年甲級寫字樓與研發樓租賃收入14.93億元,同比減少5%。目前陸家嘴持有長期在營甲級寫字樓共23幢,總建築面積超191萬平方米。

據觀點指數了解,收入縮減主要是由于今年三月上海疫情反彈。基于疫情管控的要求,全市各類辦公經營、文化娛樂等活動出現暫時性停滞,對辦公以及商業活動等相關業務影響較大。

陸家嘴目前在營16個辦公項目中有15個項目位于上海,截至報告期末,上海成熟甲級寫字樓項目平均出租率約為85%,平均租金8.11元/平方米/天;天津成熟甲級寫字樓平均出租率約為61%,平均租金3.45元/平方米/天。

随着疫情得到有效控制,預計下半年上海辦公市場将得到有效復蘇,陸家嘴商辦物業也将迎來發展復蘇。

已披露寫字樓收入的企業中,同比增長最高的是越秀房托,主要是自2022年12月24日起将越秀金融大廈收入納入記錄,2022年上半年寫字樓總收入6.38億元,同比增長37.2%。

太古地産、恒隆地産及嘉里建設的寫字樓項目均穩步發展,2022年上半年辦公物業收入分别為5.47億元、1.67億元以及10.91億元,同比增長1%、16%以及4%。

同時,嘉里建設表示辦公室項目在内地非常健康和穩定,上半年辦公室收入12.5億港元。上海封城期間,嘉里建設為租戶提供了短期租金寬減以作支持。

财報期末,嘉里建設新推出的前海嘉里中心一期項目辦公室出租率為62%,前海嘉里中心二期預計在今年下半年推出,目前已獲43%承租。

此外,8月初太古地産宣布太古酒店将于2025年在深圳灣中心地帶開設酒店,項目内還包括甲級寫字樓和活動及展覽中心。月内,深圳福田區與太古地産簽署了《戰略合作框架協議》,雙方将在城市更新升級、活化市區環境、引進國際級文化藝術資源等方面将進行合作,並打造具有影響力及示範性的商業項目。

據觀點指數了解,港資在深圳布局並不多,太古地産在中期業績會中也表示,公司将繼續投資大灣區。

數據來源:企業公告,觀點指數整理

出租率方面,19個樣本寫字樓項目整體平均出租率為88.17%,較2022年年初微降0.34%,較去年同期出租率水平整體提升2.02%,總體發展持續穩定。

具體來看,相較去年同期合計有10個項目出租率水平下跌,降幅最大的是越秀房托武漢物業寫字樓項目,出租率水平縮減了18.1%,其他項目跌幅均在10%以内。

據觀點指數了解,上半年武漢寫字樓市場進入供給高峰,市場數據顯示武漢寫字樓市場共新增56.6萬平方米供應量,創近十年新高,加上疫情反復影響,加劇了寫字樓租賃成交的難度。

對此,越秀房托表示武漢越秀财富中心項目積極調整招商策略,如挖掘政企渠道産業資源、針對客戶需求靈活調改房源、提前接洽全年到期租戶,執行招商前置等以吸引更多實力客戶入駐。

廣深租金差距拉大,城市外緣辦公租金有所起伏

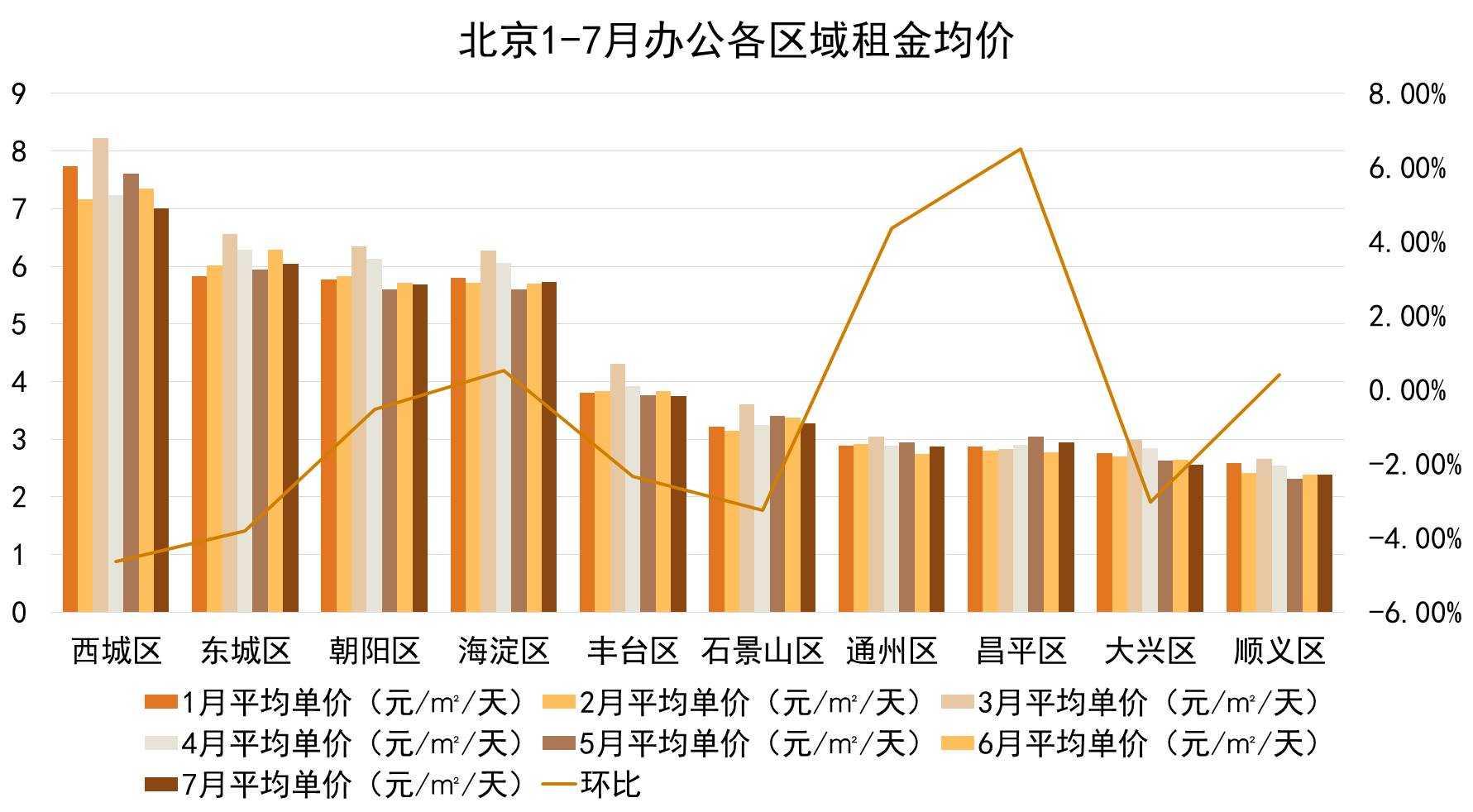

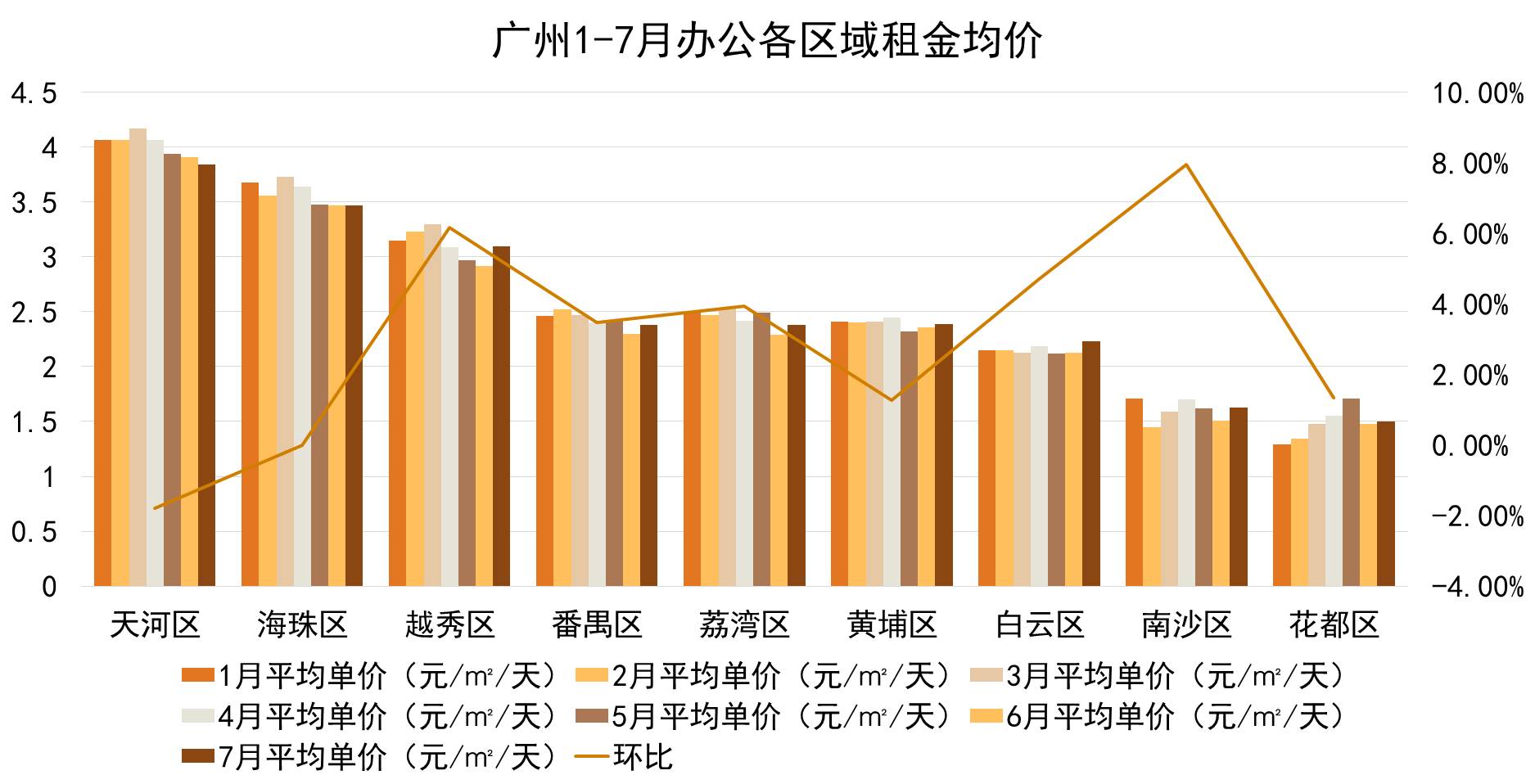

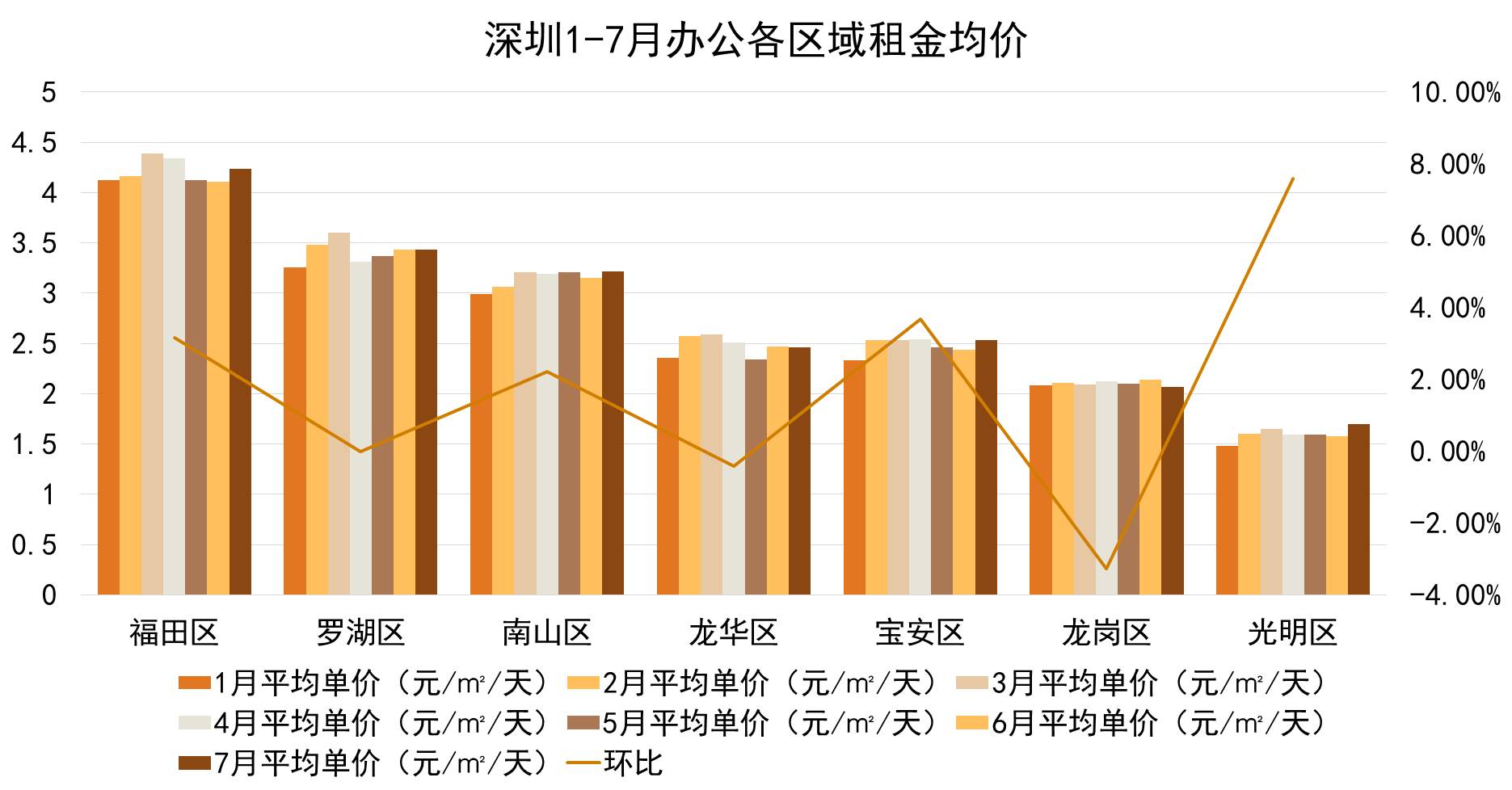

從城市區域租金來看,7月,北上廣深四大城市中辦公租金最高的區域分别是北京西城區,辦公租金均價為7.01元/平方米/天,環比下降4.63%,是唯一一個辦公租金突破7元/平方米/天的行政區;上海黃浦區,均價為6.55元/平方米/天,環比上漲2.83%;廣州天河區,均價為3.84元/平方米/天,環比下降1.79%;深圳福田區,均價為4.24元/平方米/天,環比上漲3.16%。

上海黃浦區及深圳福田區辦公租金均有所上浮,而北京及廣州辦公租金最高的區域表現均差于上月。此外,廣州天河區辦公租金出現連續5月下跌。

數據來源:全國房價行情網,觀點指數整理

環比上看,北京超一半行政區辦公租金出現下跌,其中跌幅最大的是北京西城區,降幅達4.63%;海澱區、通州區、通州區及順義區辦公租金有所上漲,其中漲幅最大的是昌平區,環比上漲6.5%。

而上海、廣州及深圳大部分行政區均實現環比上漲。如上海黃浦區、上海浦東新區、深圳福田區、深圳南山區、廣州越秀區等,漲幅分别為2.83%、3.74%、3.16%、2.22%、6.16%。但廣州重點商務區天河區租金出現下跌,跌幅為1.79%,海珠區租金則無明顯變動。

此外,荔灣區廣船項目(AF0403規劃管理單元)控制性詳細規劃和城市設計優化方案于8月10日通過,該項目位于荔灣區白鵝潭商務區東沙片區,規劃範圍面積22.59公頃,所在的AF0403規劃管理單元面積140.2公頃。

據了解,項目将按照"活力新濱江,灣區未來港"的願景進行優化,将廣船地區鶴洞東站周邊打造為新一代城市商務商業文化綜合社區。

整體來看,重點商務區辦公租金較為平穩,變動幅度基本在5%以内,如北京西城區、北京東城區、北京朝陽區、上海黃浦區、上海靜安區、廣州天河區、深圳福田區等。

部分城區外緣轄區如北京昌平區、廣州南沙區、深圳光明區等租金變動幅度均超5%;觀點指數監測的行政區中,辦公租金變動幅度最大的是廣州南沙區,環比上漲7.95%。

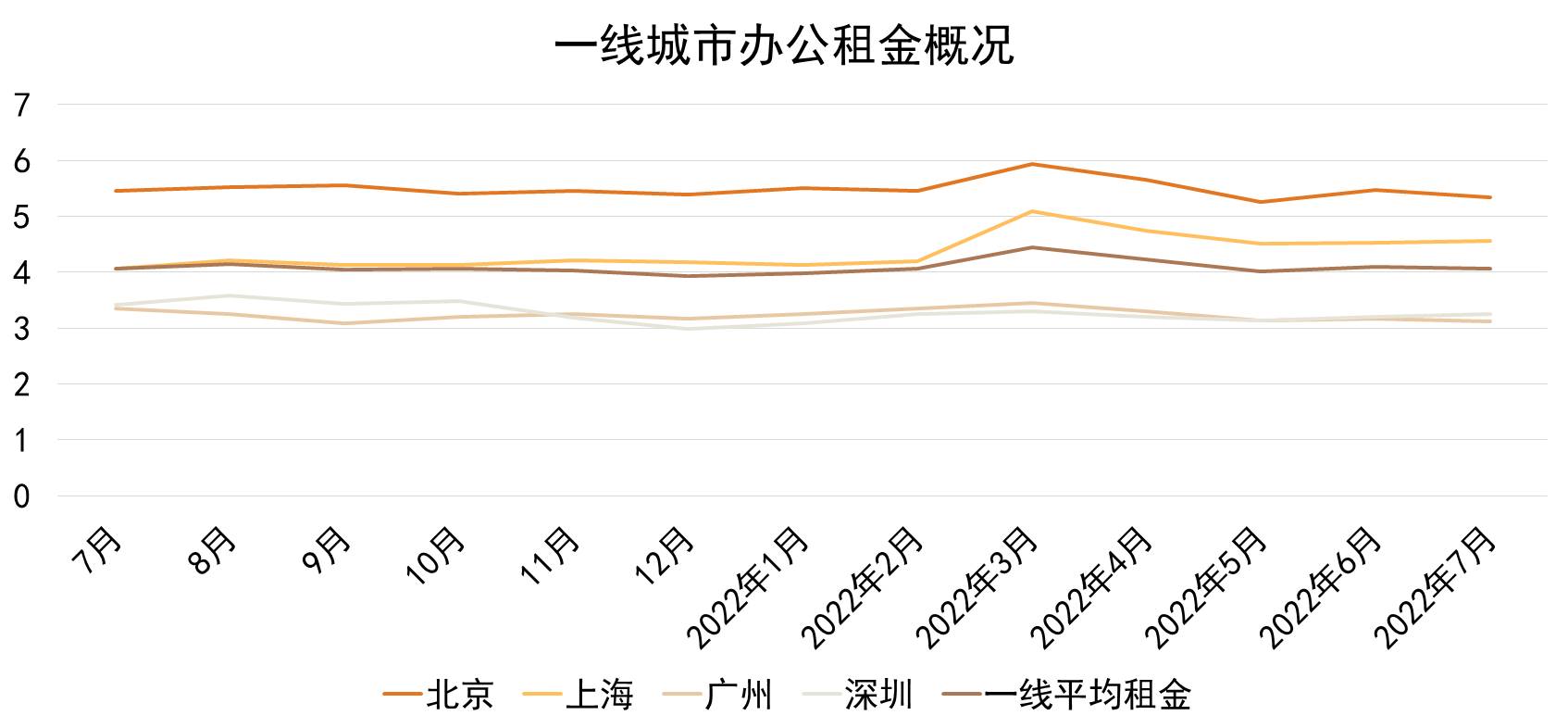

從城市整體表現看,7月,全國辦公物業出租挂牌量達8.09套,相較上月供給量8.91萬套下降9.2%,一線城市辦公租金平均單價為4.07元/平方米/天,環比下降0.61%。

租金單價最高的是北京,達5.34元/平方米/天,是唯一租金平均單價突破5元/平方米/天的城市;其次是上海,平均租金單價為4.57元/平方米/天。

數據來源:全國房價行情網,觀點指數整理

深圳辦公租金自6月首次超過廣州後,7月兩者之間差距進一步擴大,深圳平均租金單價為3.25元/平方米/天,廣州的為3.12元/平方米/天。

城市租金環比方面,北京及廣州均出現租金下跌情況,其中前者跌幅為2.55%,後者跌幅為1.58%。

數據來源:觀點指數整理

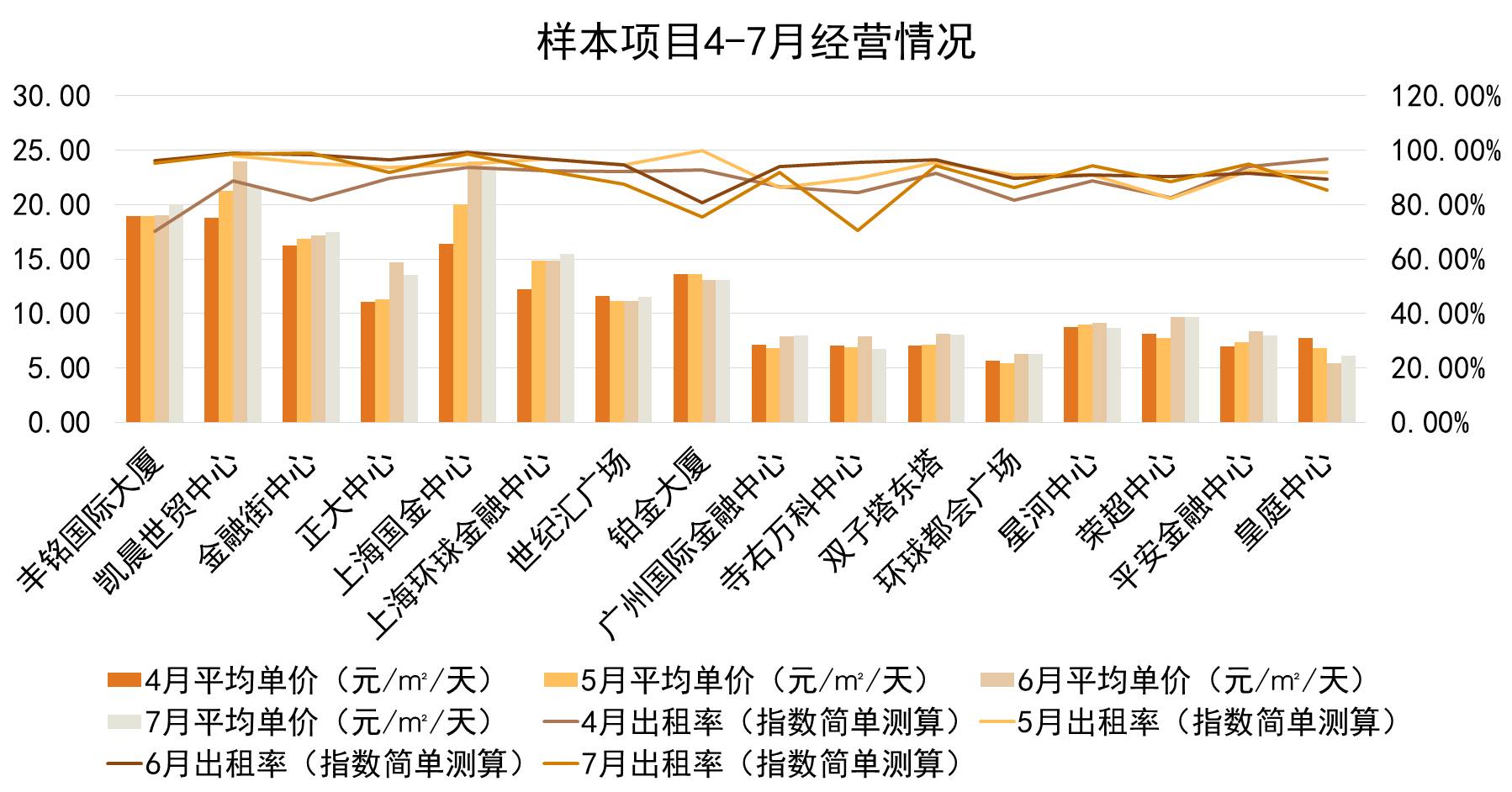

樣本項目表現方面,觀點指數從北京西城區、北京朝陽區、上海黃浦區、上海浦東新區、廣州天河區以及深圳福田區等核心商務區中選取若幹項目作為監測對象。

報告期内的7月,16個樣本項目平均挂牌租金單價為12.37元/平方米/天,環比下降1.47%,出租率為90.31%,相較6月縮減3.63%。

其中北京樣本項目平均租金單價位居首位,達18.17元/平方米/天,環比下降2.9%,其次是上海,達15.92元/平方米/天。

租金環比方面,上海樣本項目整體平均租金微漲,觀點指數認為上海疫情管控放松後,辦公市場正穩步恢復。而北京、廣州及深圳樣本項目平均租金水出現下跌,跌幅分别為2.9%、3.99%及0.27%。

出租率方面,北京樣本項目的出租率水平位居首位,達96.24%,北京、上海及廣州樣本項目整體平均出租率出現下跌,深圳出租率水平實現微漲。

大宗交易放緩,一線城市辦公銷售市場降溫

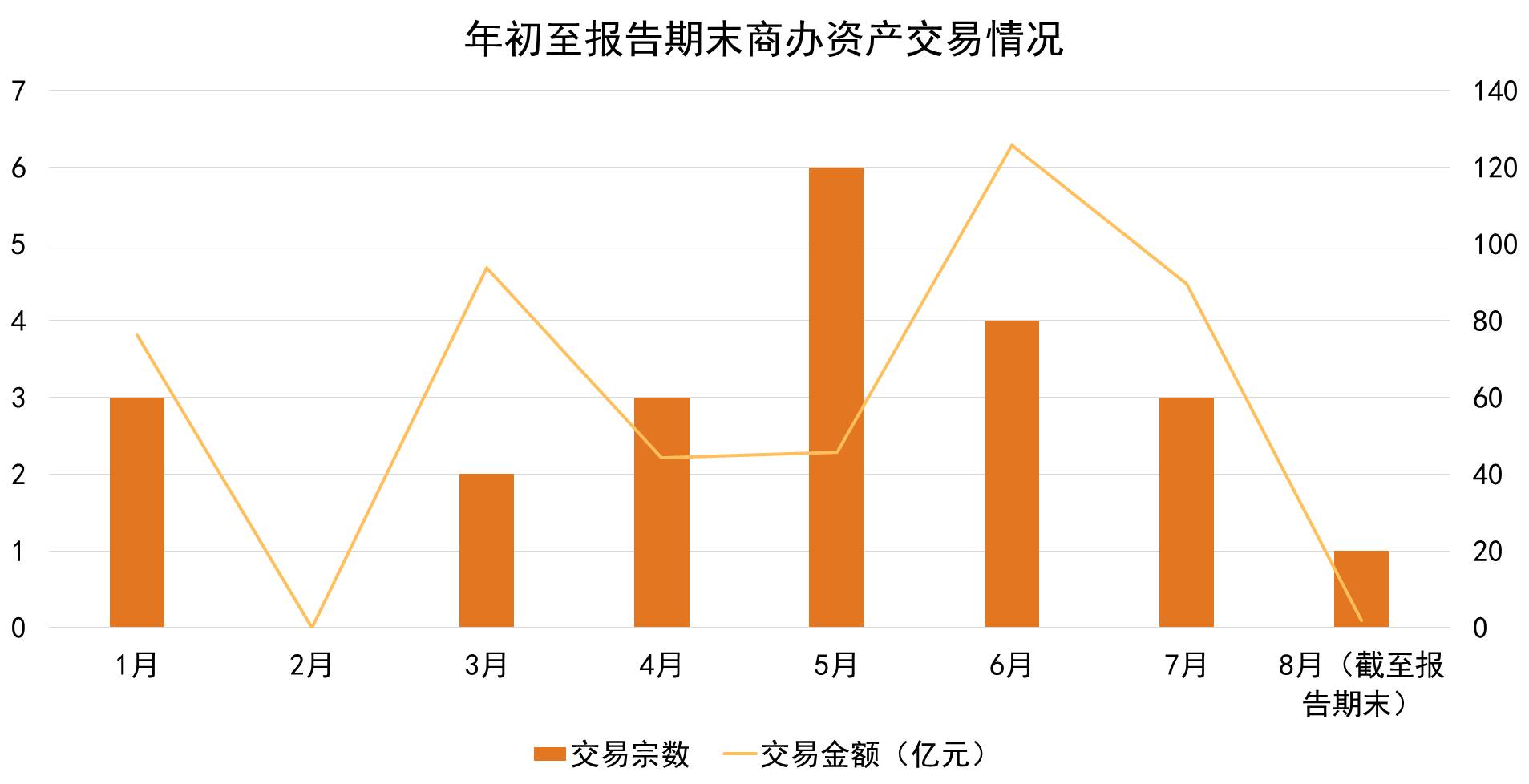

商辦大宗交易方面,據觀點指數不完全統計,截至報告期末内地共計有23宗商辦資産大宗交易事件,成交總金額為477.31億元(不含北大方正資産包,中糧置業案例取交易總價均值),平均每單商辦資産大宗交易金額為21.70億元。

報告期内,内地商辦資産大宗交易錄得2宗,總金額為18.53億元,交易標的分别為上海市黃浦區中山南路599号2-12層及外馬路666号1-2層的物業和萬象企業中心總面積超3700平方米的物業,交易資産均位于上海,買家為海通恒信和奈雪的茶,以自用為主。

數據來源:觀點指數不完全統計

數據來源:觀點指數不完全統計

(注:交易宗數及交易金額不含北大方正資産包交易)

8月初至報告期末,共計錄得1宗商辦資産大宗交易,即奈雪的茶購買萬象企業中心總面積超3738.66平方米的物業,作為企業全國第二總部辦公場所,項目總投資約為1.8億元。

奈雪的茶選擇購買而非承租物業作為第二總部的原因,除了作為辦公用房目的外,或有資産保值增值的考慮。除此之外,買樓作為辦公用房的企業還有鄂爾多斯、萬集科技、浪潮軟件等能源、科技行業企業。

據觀點指數觀察,5月商辦資産交易最為頻繁,月内共計錄得6宗資産交易案例,而6月是商辦資産交易金額最多的月份,交易金額為125.85億元。對比上述月份,8月商辦資産交易顯得較為冷靜。

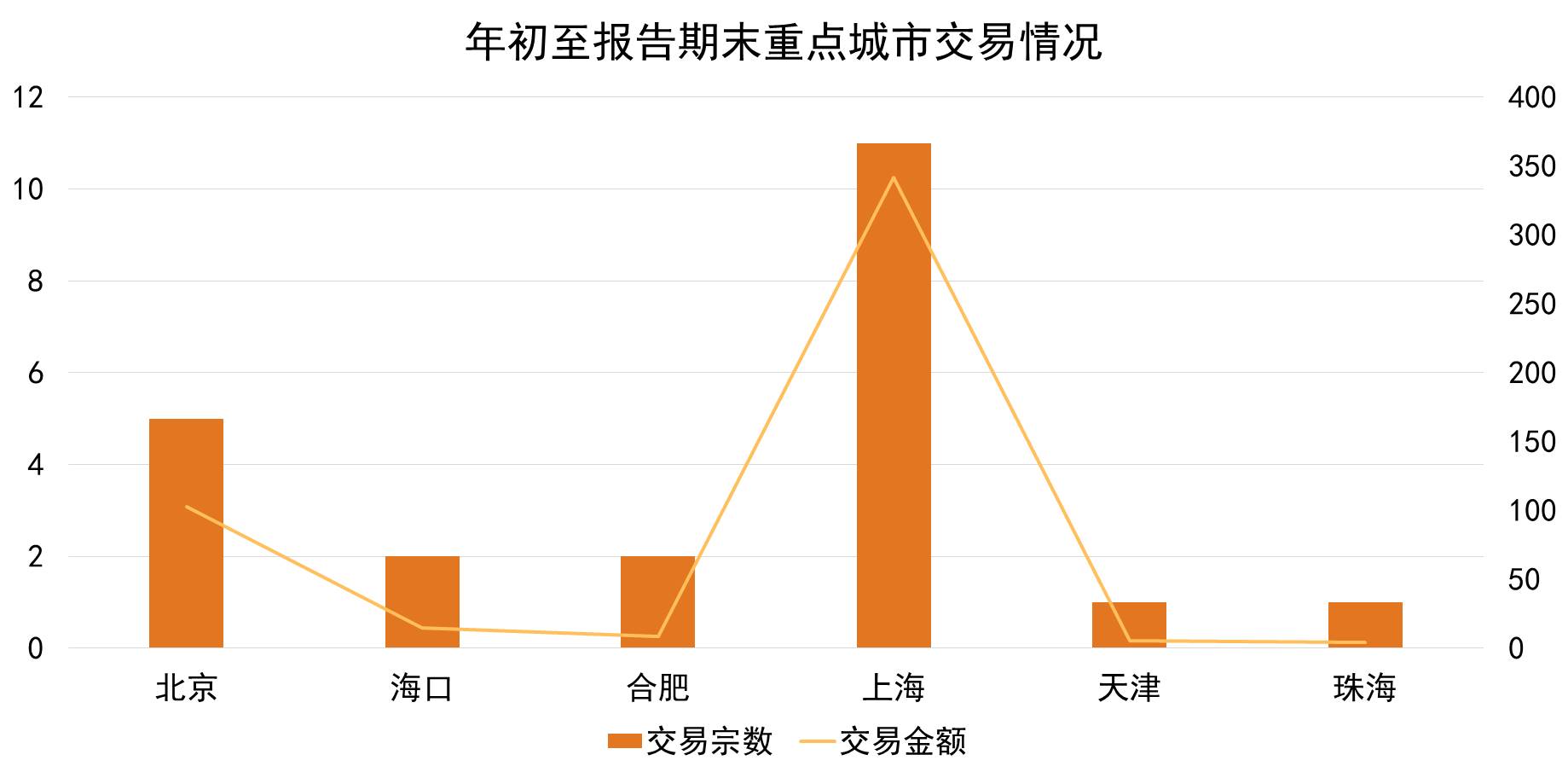

資産城市布局方面,上海無疑是商辦資産交易首選。年初至報告期末,上海商辦資産交易總數以及成交金額總數均位居全國首位,共計11宗商辦資産交易事件,交易總金額達342.04億元,核心地段商辦資産繼續受到追捧。

數據來源:同花順,觀點指數整理

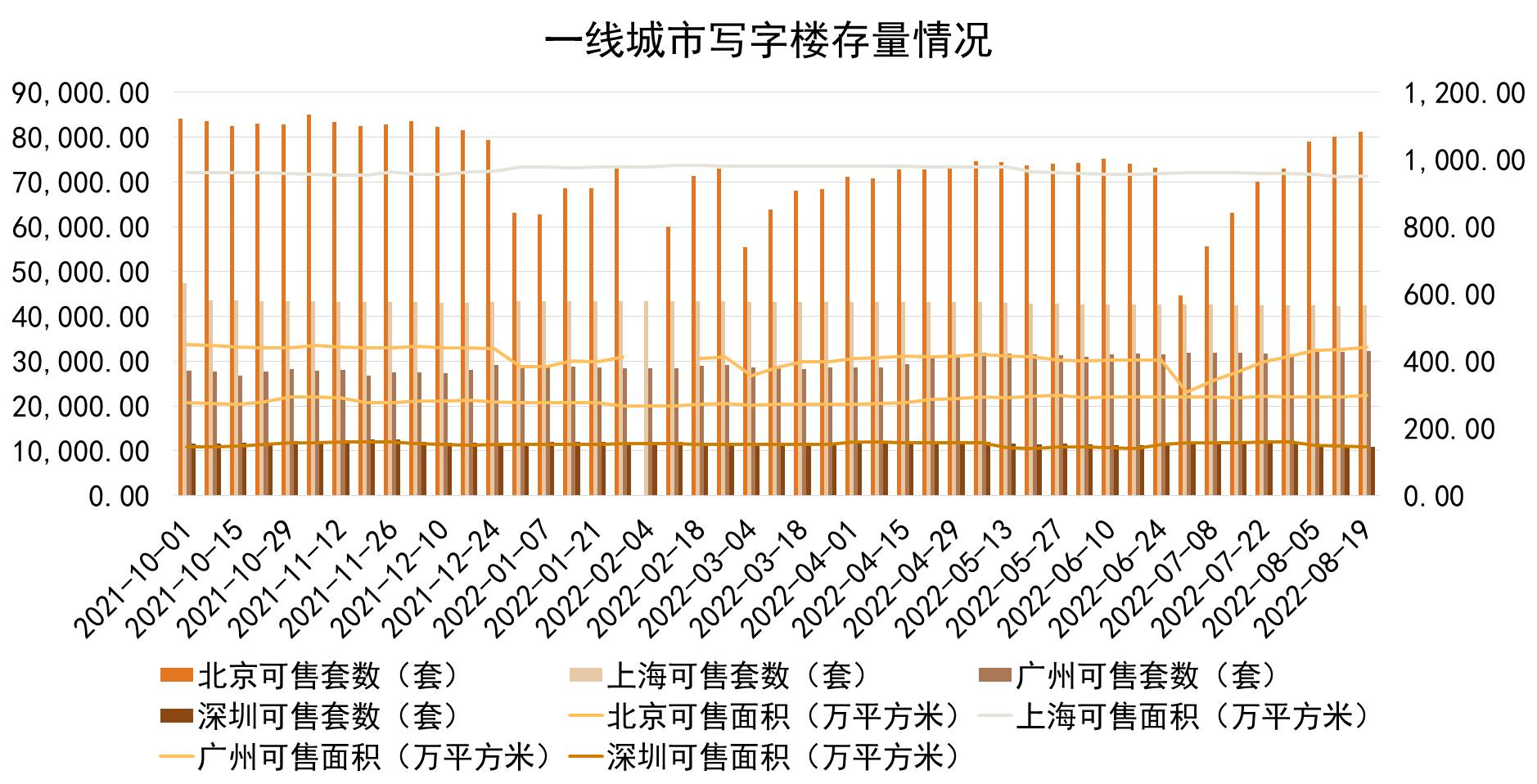

截至今年8月19日,北京寫字樓可售套數為81159套,可售面積為441.56萬平方米;上海寫字樓可售套數為42569套,可售面積為951.51萬平方米;廣州寫字樓可售套數為32263套,可售面積為297.97萬平方米;深圳寫字樓可售套數為10915套,可售面積為145.03萬平方米。

目前,北京寫字樓可售套數、上海寫字樓可售面積分别居于一線城市首位。從寫字樓存量來看,北京、上海比廣州及深圳寫字樓密度更高。

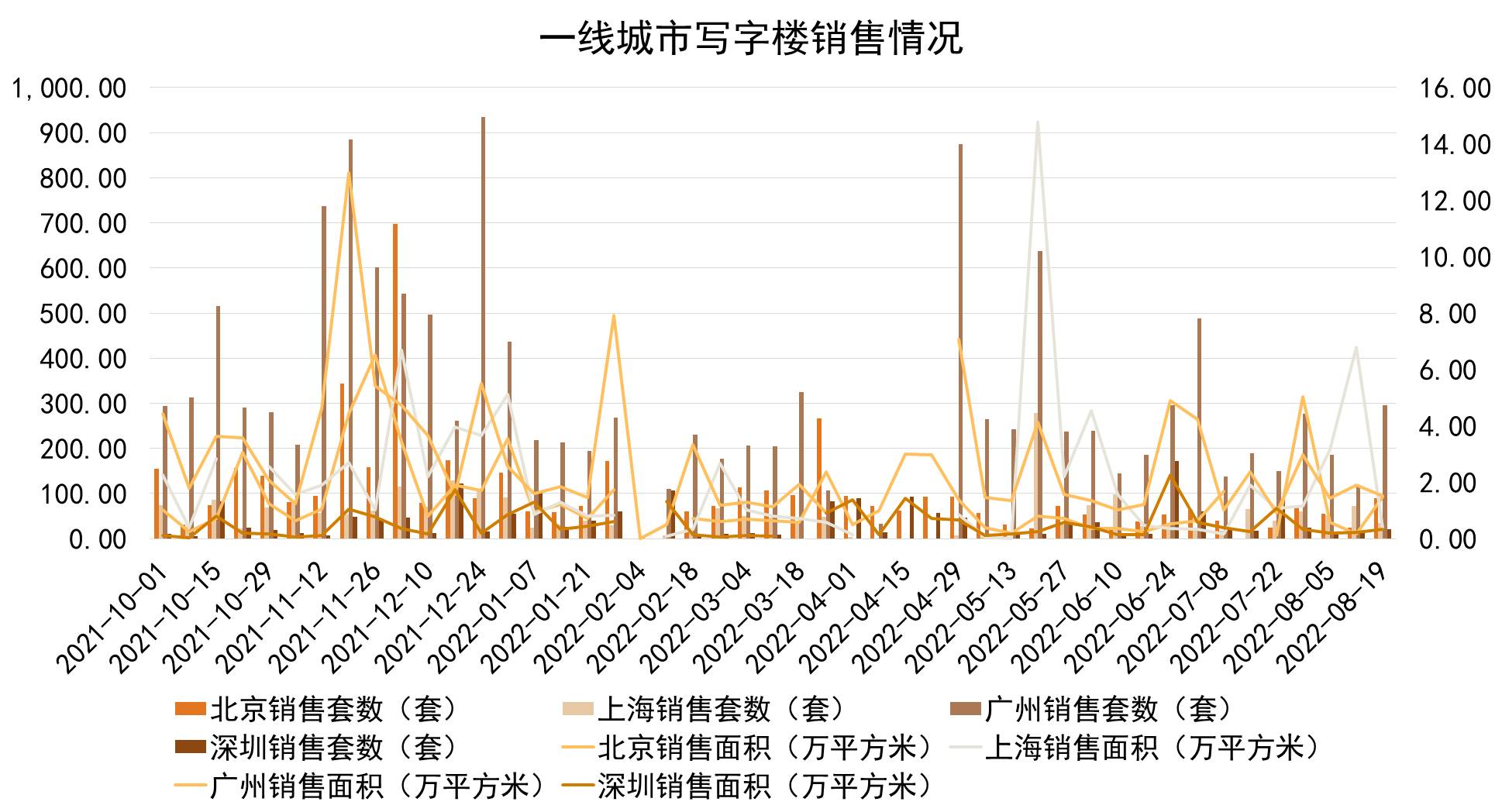

寫字樓銷售方面,8月13日到8月19日一周内,寫字樓銷售套數及銷售面積最大的均為廣州,一周銷售套數達295套,銷售面積為1.53萬平方米;其次是北京,寫字樓銷售套數為90套,銷售面積為1.5萬平方米。

數據來源:觀點指數整理

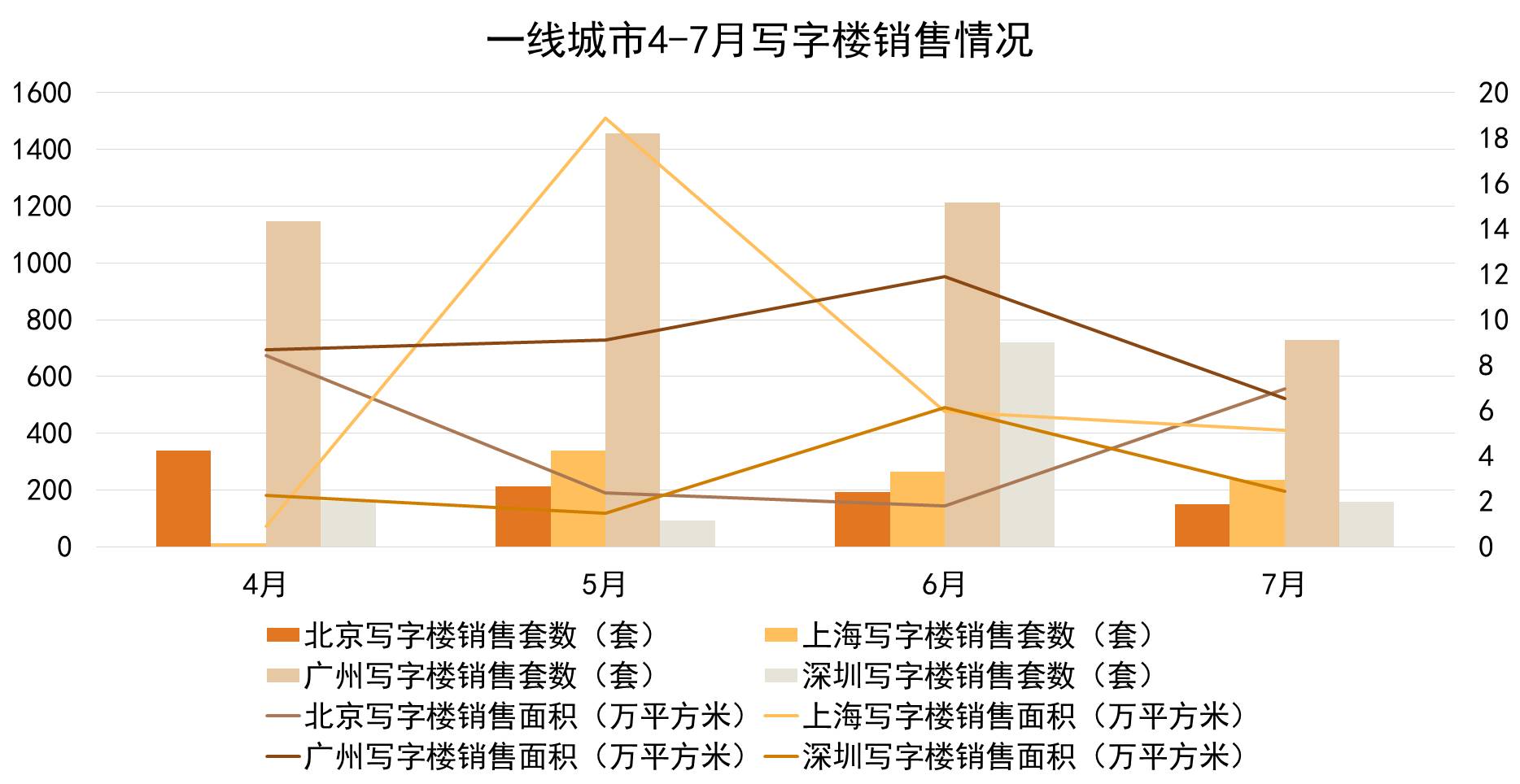

回顧7月,一線城市寫字樓銷售套數均出現下跌,跌幅最大的是上海。廣州延續寫字樓銷售市場的活躍度,銷售套數為728套,環比下降39.93%,銷售面積為6.53萬平方米,環比下降45.17%,較其他城市仍屬景氣區間。

撰文:許偉英

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載