需要關注後續債務風險蔓延對項目開發進度的影響,以及警惕負債率上升、存貨貶值、融資收緊等風險。

觀點指數 融信中國對信用債展期後不久便公告了兩筆美元債違約,未兌付金額2786.55萬美元。

基于此,觀點指數通過融信中國的經營性債務規模及可變現資産,發現其2021年末時點的資金缺口約達577億元,年内或許需要達到40%以上去化才可較好處置債務危機。

另外,近期市場多有爛尾樓盤斷供事件發生,需要企業關注後續債務風險蔓延對項目開發進度的影響,以及警惕負債率上升、存貨貶值、融資收緊等風險。

美元債違約

7月10日,融信中國公告稱兩筆美元票據合計2786.55萬利息到期未付,正式宣布違約。

具體來看,一筆是2023年6月到期的8.1%優先票據,今年6月9日應到期兌付1279.8萬美元利息,企業未能在30天寬限期内支付;另一筆票據是2023年12月到期的7.35%優先票據,今年6月15日應到期兌付利息金額為1506.75萬美元,同樣未能于30天寬限期支付該利息。

截至目前,融信中國尚未支付有關款項。

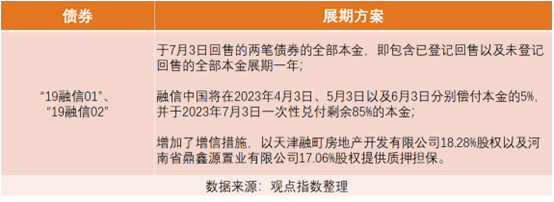

在此之前,融信中國債務壓力已初現端倪。7月4日晚間,企業召開“19融信01”及“19融信02”的債券持有人會議,通過了對相關債券的展期議案。截至目前,“19融信01”( 票面利率6.45%,發行期限為4年)債券余額為10億元;“19融信02”( 票面利率6.78%,發行期限為5年)債券余額為11.5億元,兩筆債券余額合計約為21.5億元。

目前,除了上述合計21.5億元的債券取得展期以外,企業正對近期臨近回售期的債券“20融信01”(7月)以及“20融信03”(8月)尋求展期,金額合計約29.5億元。

債務規模與缺口

融信中國目前面臨的問題,更多是來自于業務狀況不佳以及再融資風險渠道趨緊帶來的流動性危機。

觀點指數站在2021年末的時點,對企業經營性負債口徑(包括應付賬款、應付關聯方款項、短期借款、稅金等)進行統計,可以看到規模約在672億元。彼時企業的現金及等價物約為122億元,扣除受限資産後的非受限現金及等價物約為95億元,仍然存在約577億元資金缺口。

同一時點下,已建成物業和在建工程的賬面金額合計約1463億元,以該口徑進行估算,今年需要達到約40%去化率才可以覆蓋去年末時點承擔債務帶來的資金缺口。

需要考慮到的是,這一數值是較為寬松的假設,這是由于預期可變現資産中在建工程占比較大(約87.08%),若是以4%建安成本估算,需要約51億元建安費用支出,這一數值對比2021年資本化利息的金額來看,處于合理波動區間,因此實際去化率可能需要比40%的估算值還要高。

債券方面,融信相關發債主體主體今年下半年将會迎來償債高峰期,剔除獲得展期後的兩筆信用債後合計金額約85.5億元。其中包含附帶交叉違約的資産支持證券20億元,4筆公司債及2筆私募債。

去化放慢的影響

觀點指數通過多方面考究,認為此次融信中國爆發出的信用危機主要來源于銷售不如預期,打亂了管理層的償債計劃,疊加融資端推進不順等多重因素影響。

首先,在土儲分布上,相對今年曝出違約的企業而言具有一定優勢。據企業披露,集團在全國共計有283個項目,土儲合約2870萬平方米,其中長三角地區土儲占比約45%,一二線城市占比達82%;2021年合約銷售中一二線城市占比約84%。

此外,企業上半年到期債務得到了正常兌付。1月26日,企業償還了2月1日到期本息總計約2億美元的票據;2月23日,企業完成于3月1日到期本息合計約4.8億美元的預先票據償付;4月份,企業再度償還了約7.3億元的境内資産支持證券,避免了在上半年發生債務違約。

結合上述信息,觀點指數認為,管理層出于在融資端尋求資金的目的,竭力避免了上半年的債務違約。從結果來看,有利好趨勢,2只信用債順利得以展期,而從企業公告關于融資的公告寥寥無幾的情況來看(未發現有關銀行信用額度授權的公告),籌資似乎仍然關山重重。

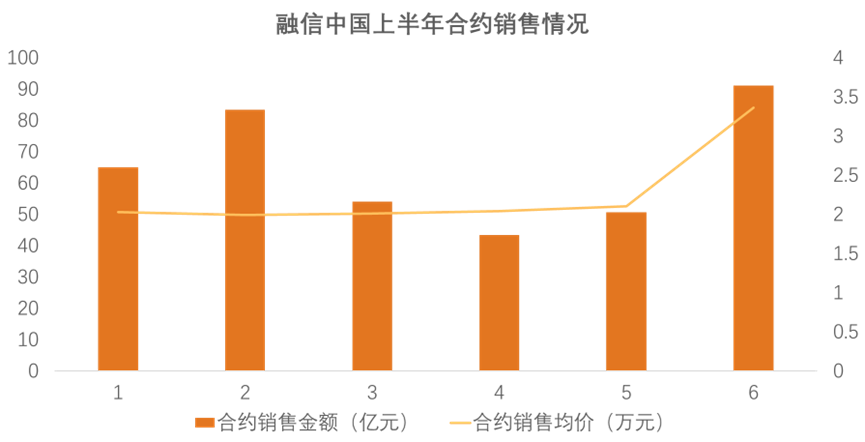

另外,企業對銷售端寄予厚望,2021年未對貨值計提存貨跌價也可以側面表明這一計劃。但目前,銷售去化的大幅下降打亂了企業的償債計劃。即使其的貨值質量相對較優,仍然無法左右行業趨勢,2022上半年累計合約銷售金額同比下降約53.31%。

數據來源:企業公告,觀點指數整理

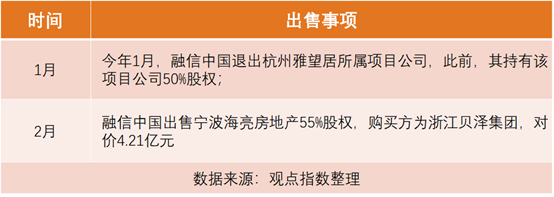

值得一提的是,年内企業有兩項大宗交易,該兩項資産出售所得款項,均用于歸還銀行借款。

斷供及停工風險

據市場消息,“融信繫”獨立操盤的上海市嘉定區融信海納印象項目(已于去年清盤,共4期),目前已停工超過7個月。據業主反映,項目預售資金監管賬戶余額僅約6億元,而尚未發放的三四期業主按揭貸款約為5.97億元。

市場目前較為關注斷供對項目的影響,已判決文書《(2019)最高法民再245号》為例,最高院的判決是購房者勝訴,無需償還貸款。因此對于企業的停工樓盤,以海納印象為例,僅剩的6億元對于能否支撐樓盤完工存在有較大的不确定性。

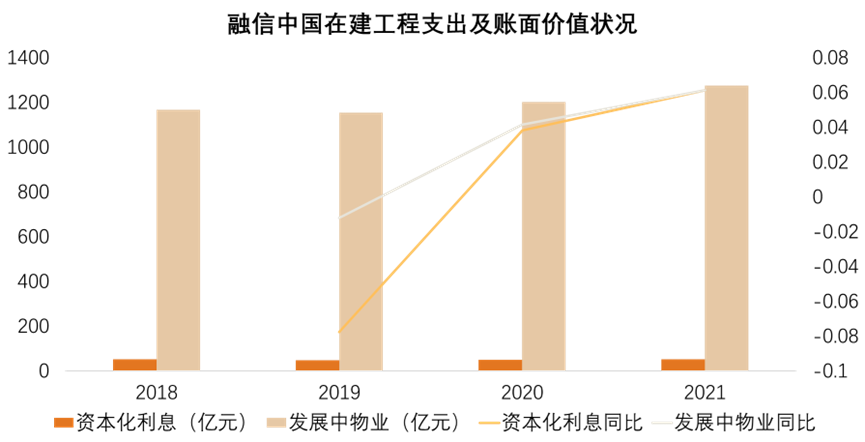

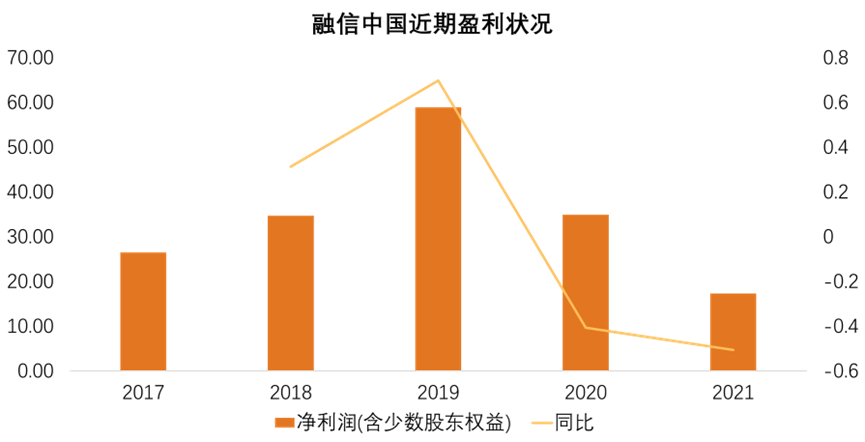

從企業前幾年的數據波動與趨勢來看,基于審計單位誠信可靠的基礎,可以合理地認為2021年内企業的項目仍處于合理的推進之中。因為通常房地産行業存貨占企業資産的比例一般較大,是審計方應當重點關注的區域。

數據來源:企業公開資料,觀點指數整理

總體而言,企業爛尾風險目前或較低,但是從海納印象的例子可以發現融資端和銷售端的反饋已經初步影響到了項目開發的進度。

基于2021年末企業承擔約900億元合約負債,後續若是沒有迎來明顯的轉折點(尤其是銷售端),則需要警惕爛尾和斷供對項目開發進度的影響,以及可能會波及企業在建工程與開發産品結轉,進而推動負債率升高。

數據來源:企業公開資料,觀點指數整理

同時,緩慢的項目進度需要考慮計提跌價準備對後續企業盈利能力及利潤的影響。並非杞人憂天,負債率及盈利的變化會對企業信譽帶來侵蝕,未來可能面臨更嚴苛的展期及融資條款。這也是企業管理層當前需要考慮的重點問題。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:劉忠勁

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載