銷售與拿地均集中于杭州,濱江集團的銷售很大程度上取決于杭州樓市景氣度情況,而維持增長則需要繼續向外拓展。

觀點指數 2021年下半年以來,多數房企出現了銷售下滑的情況,在一衆房企中,濱江集團表現出強大的韌性,銷售增長平穩。

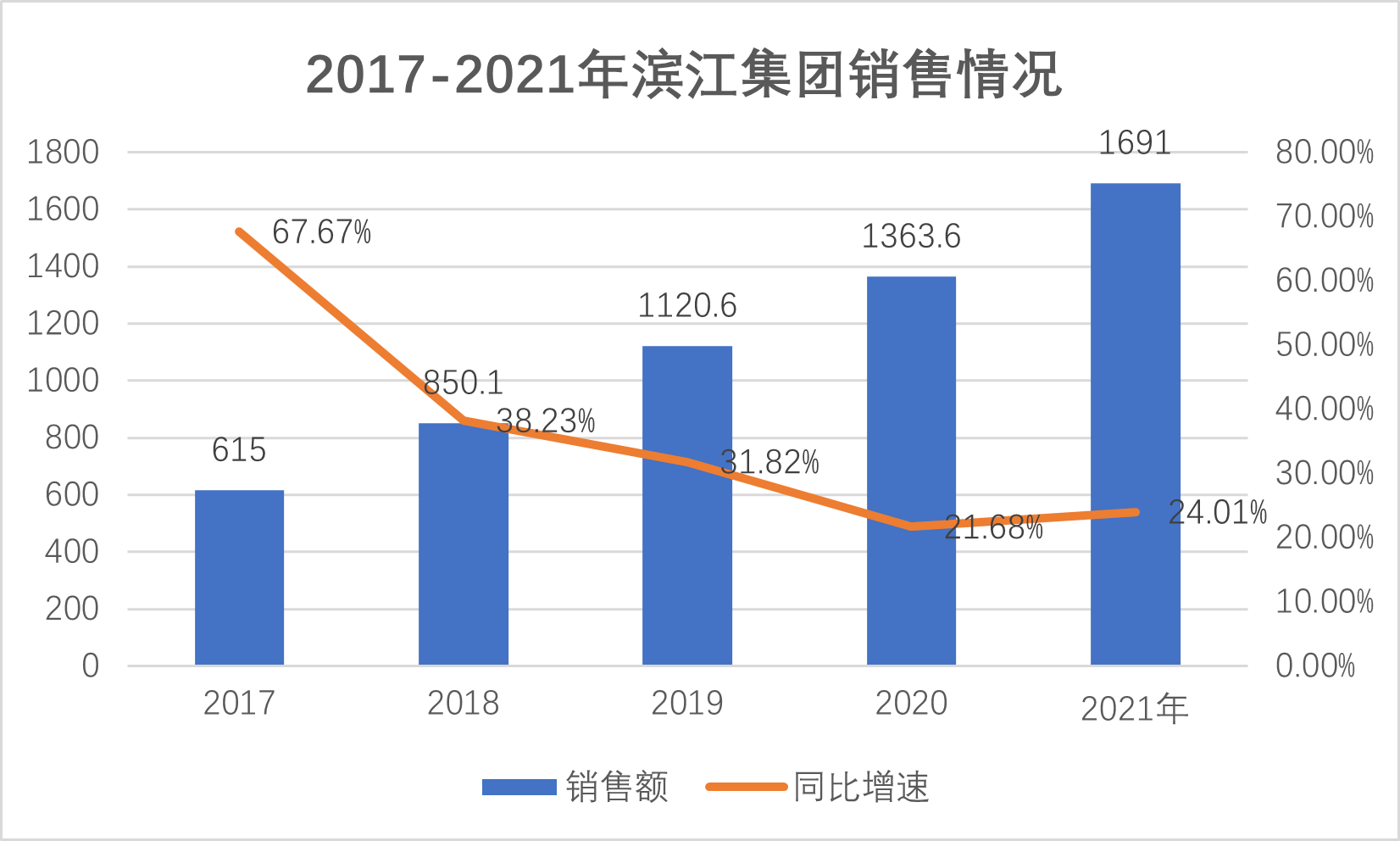

據觀點指數監測,2021年全年濱江集團銷售額為1691億元,同比增長24.01%,超額完成2021年度1500億的銷售目標,而在觀點指數發布的《2021年房地産企業銷售表現》中位列22,2020年為26。

2021年第一批次集中供地,濱江在大本營杭州拿下5宗地塊,因透露僅能做到1-2%的淨利率水平,引起行業廣泛熱議。但從布局來看,杭州樓市安全邊際較高,濱江集團在杭州的品牌效應和管理能力是其主要護城河,因此補充杭州的土儲能保證銷售額的平穩增長。

但也由于布局集中于杭州,在面臨區域性的調控或自然災害時,抗風險能力有限。

當前周期下行背景下,濱江在杭州第一批集中供地中拿下的地塊淨利潤雖低,但土儲增加将保證規模的适度擴張,而下半年土拍市場熱度下降後,新獲取地塊利潤水平也将得到明顯改善。

對外拓展上,濱江集團在業績說明會上表示,希望2021年在廣州和杭州與越秀各有三個合作項目落地。

截至2021年底,濱江在廣州僅有一個項目落地。

杭州占比過半

近幾年,濱江銷售增長平穩, 2017年-2020年銷售額從615億增長至1363.6億元;同比增速則逐年下落,2017年同比增速為67.67%,此後一路下降至2020年的21.68%。

數據來源:企業公告、觀點指數整理

2021年全年濱江集團銷售額為1691億元,同比增長24.01%,超額完成2021年度1500億的銷售目標。

對比來看,多家房企未能達成2021年度銷售目標,觀點指數以30家發布銷售目標的房企為樣本,計算銷售目標平均完成率為93.3%,完成年度銷售目標的僅5家,濱江集團的表現引人注目。

細看濱江集團的銷售分布,浙江省貢獻了大部分銷售收入,杭州在其中發揮了壓艙石的作用。市場數據顯示,2020年濱江集團在浙江省的銷售額為1268億元,2021年提升至1545.6億元;而杭州區域2020年銷售額為742億元,2021年為1150億元,占比由54.4%提升至68%。

這意味着在市場下行趨勢下,濱江集團在杭州市場的表現維持了增長,同時浙江省外銷售占比由7%提升至8.6%。

即在現階段,濱江集團的銷售表現仍與杭州市場景氣度高度相關。

深耕與拓展

銷售之外,濱江集團土儲拓展表現體現出穩健的風格。

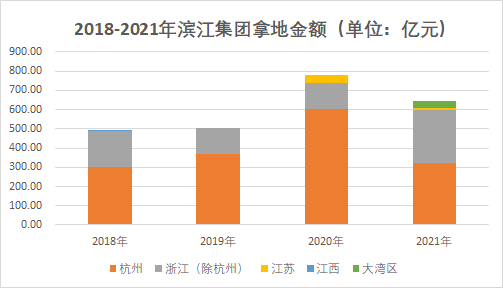

2018-2020年拿地金額分别為496.4億、503.7億及781.9億,對應拿地銷售比分别為58%、45%及57%。可以看出,濱江前幾年積極拓展,沖刺規模。

2021年以來,随着監管加強及下行周期到來,過冬成為房企頭等大事,濱江拿地節奏略有放緩。據觀點指數監測及統計,2021年濱江集團拿地金額為643億元,對應拿地銷售比為 38%。

數據來源:企業公告、觀點指數整理

從拿地區域看,杭州仍是重點布局區域。2018年-2021年,濱江集團在浙江省的新增土儲金額占比分别為98.6%、100%、94.2%及92.84%;其中又以杭州最為突出,2018年-2021年拿地金額占比分别為61.2%、73.5%、77.3%及50.37%。

杭州仍是濱江布局的最重要的城市,但2021年拿地占比明顯下降。觀點指數認為,這主要與2021年杭州集中供地境況相關。在集中供地中,濱江被動調整了杭州的拿地比例。

事實上,濱江集團在杭州三個批次集中供地均有斬獲,第一批次大手筆拿下5宗地塊;二批次土拍規則升級,市場遇冷,10宗競品質地塊流拍9宗,為保安全,濱江僅拿下一宗地塊。

三批次調整溢價及規則,市場明顯好轉,35宗地塊有24宗地塊觸及搖号。在限地價搖号的背景下,一定程度上比拼的是運氣,濱江則拿下四宗地塊,一宗底價摘得,其余三宗搖号摘得。

在不斷深耕已進駐城市同時,濱江近年來也不斷拓展區域,以求突破杭州市場。2020年首進蘇州、南京,2021年上半年首進廣州,並且加大了浙江省(除杭州)的拿地金額。

在新進入城市,濱江更傾向與本地房企合作撬動市場。2020年在蘇州拿下的3宗地塊均采用合作開發模式,其中2宗通過收並購獲取,1宗來自招拍挂,權益比例分别為33%、50%、50%。

在廣州則與越秀合作,入股越秀TOD項目,意圖拓展廣州市場的同時積累TOD項目經驗。同時,濱江集團在業績說明會上表示,希望在2021年在廣州和杭州與越秀各有三個合作項目落地。而截至2021年底,在廣州僅有一個項目落地,濱江權益比例為33%。

觀察濱江集團的三費情況,觀點指數認為,濱江集團在杭州精細化管理能力及品牌優勢較強,成本管控具有明顯優勢,杭州費用率為千分之三以内,浙江省内和省外地區在千分之六至千分之十二之間,杭州區域優勢明顯。但杭州土拍競争激烈,拿地比拼運氣的情況並不能很好地體現濱江集團的區域優勢,同時杭外拓展需要持續進行。

增長矛與盾

銷售與拿地均集中于杭州,濱江集團的銷售很大程度上取決于杭州樓市景氣度情況,而維持增長則需要繼續向外拓展。

在利潤下行背景下,實際上對于濱江集團而言,布局集中于杭州,即使淨利潤較低,但安全性能夠保證,不失為穩妥的選擇。

樓市表現方面,根據市場數據顯示,2020年杭州開盤搖号率為53%,即使在2021年下半年整體樓市承壓的背景下仍顯著高于其他城市,9月及10月項目搖号率分别為55%及60%,同時10月份整體中簽率上升至32%,流搖項目多為郊區盤,熱門區域搖号現象仍然突出,拼社保項目頻頻出現。

而濱江在杭州具有較強的品牌優勢,觀點指數不完全統計,9-10月濱江共加推7個項目,其中6個項目需要中簽率低于100%,中位數為31.72%。

綜上,觀點指數認為,濱江集團銷售增長平穩的原因是杭州樓市高景氣度平滑了銷售增長曲線;在利潤上,杭州項目利潤雖低但勝在足夠安全,並且土拍市場降溫後,新增項目的利潤水平也将得到一定修復。

但對于土儲集中于杭州的濱江而言,也面臨着一定的風險,如區域性自然災害會對地方房企造成重大損失,區域政策調整也會讓本土房企沒有太大騰挪空間,風險較為集中。

向外拓展上,與本地房企合作的模式能快速撬動市場,但當前合作方流動性緊缺的現象也時有發生,濱江此前在深圳、上海兩度折戟,對合作方選擇更為謹慎,一定程度上放慢了對外拓展的速度。

廣州區域選擇越秀地産作為合作方表現出了雙方的權衡,兩方均為深耕區域並開始全國化布局的地方性房企,與越秀合作将快速撬動廣州市場。

濱江希望在2021年在廣州和杭州與越秀各有三個合作項目落地,但目前項目落地進展較慢,截至2021年底,也僅落地一個項目,在廣州拓展未及預期。新的一年,兩方能否進一步合作值得期待。

原報告 | 敏于數,追本溯源,解讀地産深層次脈絡。笃于行,揭行業整體發展規律。

撰文:王銳塨

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載