回顧2021前三個季度,商業地産在輕資産與新經濟方面有明顯的發展趨勢。

觀點指數 受消費升級和商業地産回暖影響,不少資本在全球資産收益不佳的情況下将目光轉向了中國,商業資産投資競争愈加白熱化。

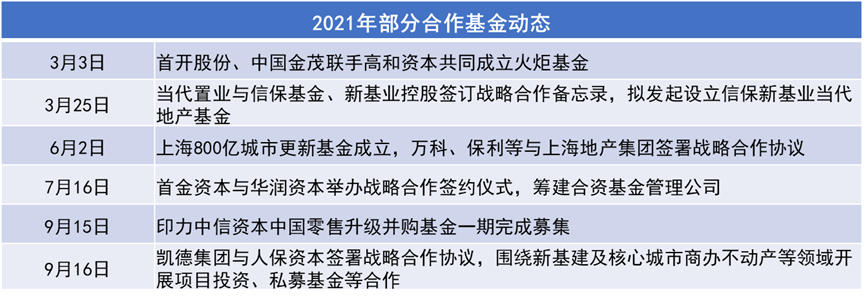

在此影響下,開發商、投資機構等紛紛尋求合作共赢,合作基金受到行業青睐。

同時,在“三道紅線”等融資政策影響下,降負債成為主旋律,倒逼企業進行輕資産轉型,不少企業拆分商管部門、成立子公司,轉向輕資産賽道。

而REITs也給商業地産發展提供道路,繼越秀房托和招商房托後,寶龍房托成為内地第三家赴港REITs上市的企業。

縱觀前三季度的發展趨勢,輕資産與新經濟成為商業地産行業的主要發展方向。不過随着市場競争逐漸加劇,企業需要對現有資源進行優化組合,以挖掘更大的競争優勢,得到更好的發展。

行業競争白熱化,合作基金受青睐

前三個季度,ESR收購相關業務公司,内地不少資本也聯合設立合作基金,在中國市場進一步擴張。

自外資入境後,商業地産行業競争愈加白熱化。相比資本雄厚管理能力強大的境外投資機構,内地投資機構的壓力不小。

同時,在政策管控下,曾經亂象頻生的市場開始成熟,國内機構在努力提升競争力的同時尋求合作,達到資源共享、互利共赢的目的。

來源:觀點指數整理

從各家企業的合作細節來看,成立合作基金一是為了核心區域的傳統商業不動産項目,二是劍指以物流、數據中心為代表的新經濟産業。

核心項目對投資機構們的重要性不言而喻,但如果在資金或管理能力上有所不足,可能很難獲得項目的最佳收益。而在成立合作基金後,可以實現實力互補,同時還能分擔風險。

新經濟方面,受政策利好,越來越多的資本加入其中。中國的物流地産在過去十年取得了快速發展,數據顯示2020年中國物流地産的投資額同比上升77%。

另外今年的公募REITs試點也給行業提供了穩定的退出渠道,提高物流資産的投資吸引力。該類資産收益率明顯高于其他商業類資産,並且收益穩定。不過前期需要擴張規模的資金,而合作基金可以很好地解決這個問題。

外資方面,收購了ARA的ESR在中國物流市場有了更多的資源和平台。8月13日ESR與APG(歐洲養老基金)、RECO(新加坡GIC子公司)簽訂合作協議,設立一個新基金新中國發展平台。該平台将投資于由ESR采購、開發和管理位于中國一線及重點二線城市的倉儲或倉儲與工業混合用途物業。

ESR收購ARA後,形成了從投入到退出的完整基金平台,且擁有本地和國際化團隊,再加上APG與RECO雄厚的資金能力,競争優勢進一步加強。

在内生消費驅動下中國物流市場會越來越龐大,但在資本加持下集中度提高不可避免,未來物流地産領域多個資本聯合投資的局面或将成為常态。

輕資産上市潮起,商管、REITs成新賽道

我國的商業地産發展時間較短,受住宅快速周轉的影響,商業地産開發也偏向于依靠銷售回款的快周轉模式。但随着融資的不斷收緊以及資産管理水平的提升,輕資産賽道迎來了爆發增長。

2020年的疫情讓實體商業的發展受阻,而“三道紅線”政策給重資産運營的商業發展商帶來更大打擊,不少傳統企業開始通過輸出商業管理實現輕資産拓展。

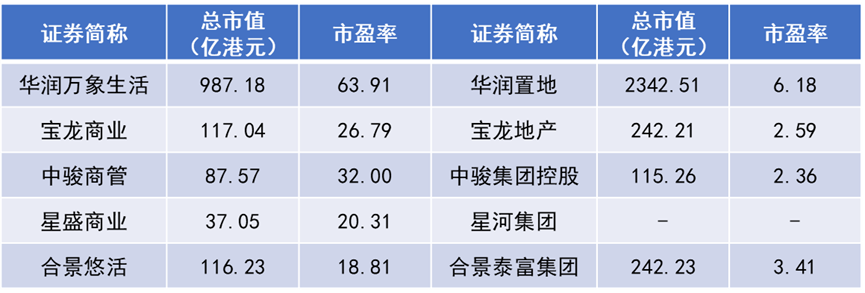

2021年上半年,龍湖宣布全面啟動輕資産模式;凱德拆分開發業務進行私有化,其余資産整合上市實施輕資産戰略;萬達、華潤、印力、寶龍、保利等龍頭企業紛紛布局輕資産項目或成立商管公司。前有華潤萬象生活、寶龍商業、星盛商業等港股商管企業完成上市,而後來者亦在積極準備,以對接資本市場。

數據來源:Wind,觀點指數整理(數據截止至2021年9月30日)

對比拆分後的商管公司與母公司數據,前者市盈率遠超後者,可見資本市場對商業管理業務和重資産持有态度差異明顯。

但輕資産並不具有普适性,相較前期需要大量資金但後期可以坐收租金和資産增值收益的重資産路線,輕資産對企業的管理和項目把控力提出更高要求。

在商業地産趨于飽和的一線城市,多數商業資産為龍頭開發企業持有的核心資産,並不會交予第三方進行管理,故而大企業旗下的商管公司會強者更強;二三線城市的消費水平決定了收益空間有限,且輕資産模式容易受到合作方影響,難以把控主動權。

目前來看,雖然不少頭部企業開始嘗試輕資産模式,但重心仍放在重資産核心項目的打造上。從項目打造的角度來看,輕資産項目無疑具有一定的管理水準,但並非每一個項目都能得到量身定制的管理,這也是商管企業需要關注的地方。

與已經占據商業地産半壁江山的商管公司相比,REITs開始逐漸受到中國投資者的關注。除已經上市的越秀房托和招商房托,寶龍房托成為内地赴港上市的第三支REITs。在招股書中,寶龍房托強調了自身的獨特性:專注于購物中心,並以中國内地為基地。

目前,香港市場是國内房地産資産進行REITs上市的主要窗口。而香港房托基金中半數以上持有内地物業資産,收益均較可觀。REITs有利于降低融資成本,幫助企業投融資後進行退出,有效輔助企業提升資金周轉。同時,對于投資者來說,REITs每年收入至少90%用于分紅,具有較大的吸引力。

此外,中國首批9個基礎設施公募REITs試點項目也已經于6月在滬深交易所挂牌上市,邁出了關鍵性的一步。

在當前直接融資的渠道下,基礎設施領域的社會資本想要實現杠杆率的下降非常艱難,不少企業都走向了變賣資産的困境。

通過公募REITs,企業将進入“投資培養項目-公募REITs收購項目-回籠資金投資新項目”的良性循環中,穩定企業的發展與效率。未來商業地産公募REITs開放之時,企業将可以更快地進行項目退出,實現輕資産擴張。

政策收緊,多種融資渠道顯現

近年來融資收緊和“三道紅線”等政策不僅給住宅地産帶來打擊,商業地産也不可避免地受到影響。其中“三道紅線”對房企債務進行了全方位監管,商業地産也是重資産高杠杆的重災區,不少企業上半年都在盡力降負債。

同時,房企商票監管、供應鏈ABS發行限制,以及近期《關于推動公司信用類債券市場改革開放高質量發展的指導意見》的推出,都表明針對企業融資的補丁越來越多。在政策助力下,試點房地産企業的資産負債率、淨負債率、現金短債比三項核心經營财務指標明顯改善,負債規模穩步下降,經營融資行為更加審慎自律,整體經營趨于穩健。

大型企業在降負債方面遊刃有余,但是中小企業未必就有更多選擇,債務違約的風險持續上升。2021年前三季度多家企業出現實質性違約,高負債帶來的風險逐漸顯現,企業難以依靠融資維持資金流動性。

相信随着行業政策的轉向,未來商業地産重資産負債擴張的局面将逐漸消失,輕資産越來越受歡迎。

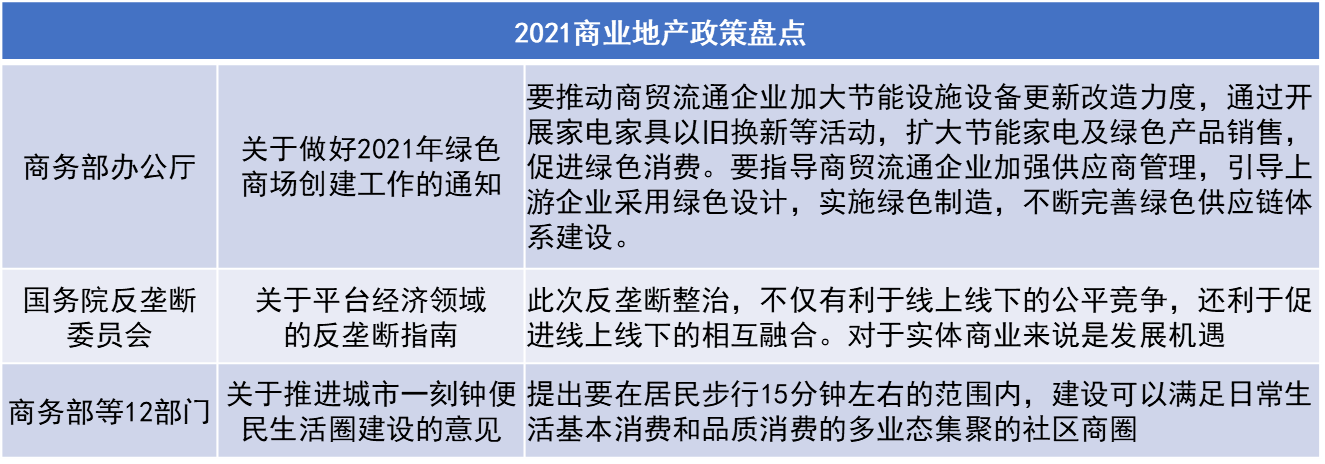

其他政策方面,商務部發布了創建綠色商場的通知,要大力推動節能綠色發展。氣候問題逐漸顯現,占我國GDP超過14%的房地産建築業更需要探索出一條綠色低碳發展之路。因此不僅财務報表需要變綠,建築也是如此。

來源:觀點指數整理

發行綠色債券也成為較受關注的融資渠道,不過由于要求高,目前規模仍較小。

根據氣候債券倡議組織(CBI)數據顯示,2020年全球綠色債券投向綠色建築的占比約為30%,亞太區占比49%,而在我國卻不到10%,遠低于國際上投向同類建築的占比水平。

資産證券化創新産品多發,外資關注大宗交易

資産證券化方面,7-9月單月發行數量較上半年有明顯回落,但發行利率在3-5%之間,較上半年平均利率偏低。其中以商業地産為底層資産的發行規模偏少,較去年同期有明顯下降。

但今年資産證券化創新産品層出不窮,首個長租類REITs、首單城市更新CMBS、首單碳中和CMBS、首單跨城市能級核心資産CMBS等創新産品引起關注。與往年相比,2021年前三季度房地産資産證券化市場發行質量維持較高水平,金融化創新蓬勃發展。

長期以來,商業不動産投資大、回報周期久、流動性差,影響了企業對商業資産的持有熱情。在“三道紅線”政策下,将沉澱了大量資金的商業不動産進行資産證券化,以改善現金流狀況,也成為諸多房企的選擇。

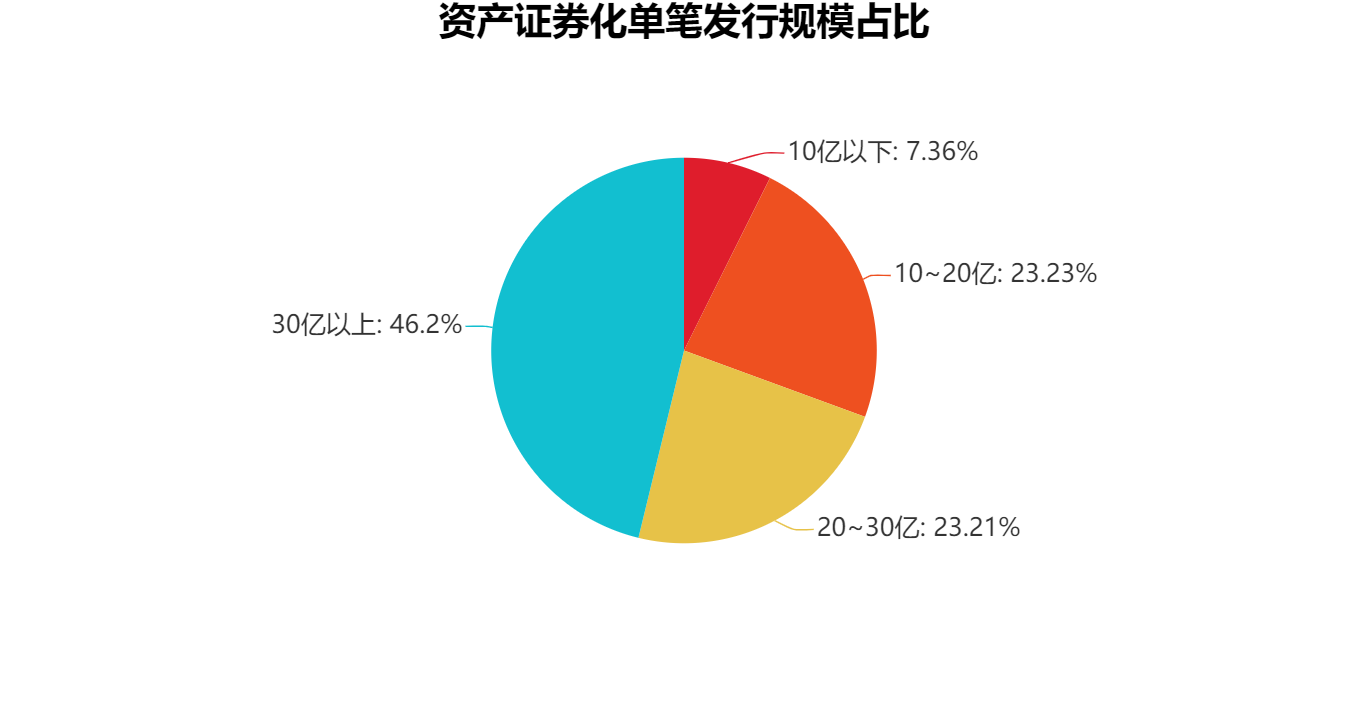

總體來看,前三季度資産證券化産品平均發行規模在20億元左右,單筆規模在10-20億内的數量最多。單筆發行規模超過30億的多集中在第三季度,其中合生創展發行的“中金-合生-北京朝陽合生匯資産支持專項計劃”以80億的規模,成為史上最大規模的單體購物中心CMBS。

數據來源:觀點指數整理

收並購方面,根據世邦魏理仕的數據顯示,今年前三季度,商業地産大宗物業交易金額達到1878億元,同比上升34%,接近2019年的歷史峰值。

其中,零售及含零售物業的綜合體大宗交易總額超過800億元,同比猛增近150%;物流設施、商務園區、工業廠房、數據中心等在内的各類産業地産大宗交易總額超過340億元,均創歷史同期新高。

另外,外資交易占比在第三季度已經回升至25%,並相繼成立基金積極入市,未來外資交易占比可能持續升高。

商業地産金融化時代加速

總體來看,商業地産金融化已是勢不可擋。

一方面,國内資本對商業地産經營越來越得心應手,重視度逐漸提升;另一方面,國外資金也越來越多進入中國,收購一二線核心資産,而市場對商業地産金融産品的接受度也越來越高。

REITs作為全球金融市場中與股票、債券同樣重要的金融産品種類,終于開始了在中國的旅程。而REITs目前覆蓋的新經濟領域也展現了不一樣的活力,物流、産業、數據中心等産業自REITs試點推行以來熱度居高不下,大量資金涌入,行業蓬勃向上。

新經濟的崛起體現了中國經濟逐漸轉向高附加值和服務型經濟的趨勢,而物流市場的龐大需求也體現了中國内循環消費的擴張。

不少資本也看準了中國新經濟的發展紅利,年内頻頻出手。以京東、凱德為代表的中外資本今年首度踏入新經濟領域,而國外擅長新經濟地産的成熟企業如吉寶IDC房托也開始布局中國。相信在政策加持下,未來新經濟的發展将會持續火熱。

雖然公募REITs尚未推及至商業地産,但各種創新金融産品的誕生讓商業地産逐漸釋放自己的價值。以國外成熟市場的經驗來看,REITs和資産證券化的發展将加速商業地産的擴張,也将推動輕重資産的分離。其中,重資産将在成熟後由資金成本更低、期限更長的REITs和基金持有,其他地産企業将更偏向投資管理機構,在項目孵化期和運營期起到更大的作用。

不過,即使未來公募REITs放開,也是基于底層資産的質量來決定的。REITs並不依賴于企業的主體增信,資産的收益率及未來分紅的可能性才是REITs産品的決定性影響因素。換而言之,更關注的是資産升值潛質和企業運營管理能力。

同時,REITs在資産的流動性、穩定性、低杠杆等方面能做出較大貢獻。随着中國金融政策逐漸健全,相信未來稅收優惠也将成為REITs的一大亮點。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:周藝初

審校:陳朗洲

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載