位置鞏固的背後是三家房企可觀的銷售規模、龐大的貨值,以及在品牌、管理和創新上的積極作為。

從來沒有哪三家房企在卓越指數·2021年度房地産卓越企業表現的位置如此難以撼動。自2017年以後,碧桂園、萬科和恒大就是房地産卓越企業表現的熟面孔。

位置鞏固的背後是三家房企可觀的銷售規模、龐大的貨值,以及在品牌、管理和創新上的積極作為。

今年的卓越指數·房地産卓越企業表現,碧桂園表現亮眼。2020年,碧桂園在多個領域實現突破。規模上,近8000億元的全口徑銷售規模助力行業刷新單個企業銷售歷史,相信在不遠的未來1萬億将不會是遙不可及的夢。以2020年全國商品房累計銷售金額173613億元計算,碧桂園的市占率達到4.54%。

而為了持續維持規模乃至增量空間,2020年碧桂園先後進行了四次組織架構調整,下轄的區域由2月的55個增至104個,資源重新整合分配,管理半徑更加合理,冀希望于今後每個區域都能迸發出一個小碧桂園。

規模之外,在資本市場認可度上碧桂園亦獲得新進展,先後獲得穆迪和惠譽上調評級,成為第9家獲得投資級的房企。

值得注意的是,在運營指標評選中,恒大憑借較高的全口徑銷售金額、權益銷售金額以及權益貨值,綜合表現突出。

過去的一年里,恒大“行程”繁忙。先是在2月推出線上賣房,率先走出疫情陰霾。僅以上半年的銷售來看,實現合約銷售額3488.4億元,較2019年同期上升逾23%,其中82%均來自線上賣房。

随後分拆物業上市、将恒大健康更名為恒大汽車並發布恒馳六款新能源汽車,以及1300億戰投近乎全部同意實行轉股,使得恒大回歸坦途。随着地産之外故事範本的增多,相信恒大未來在資本市場的表現會更加突出。

萬科2020年繼續深耕“管理紅利時代”,年内深化組織重建、完成事人匹配等,打造“矢量組織、冠軍組織、韌性組織”。此外,對多元化業務有所側重,租賃住宅、物流倉儲、商業開發及運營等成為新的業務重點。而最新的2021年3月,萬科更是成立萬科公寓管理公司,深度挖掘租賃價值。截止2020年中期,萬科租賃住宅業務收入為10.5億元,占總營收的0.72%。

前20企業表現穩健,權益總貨值占據半壁江山

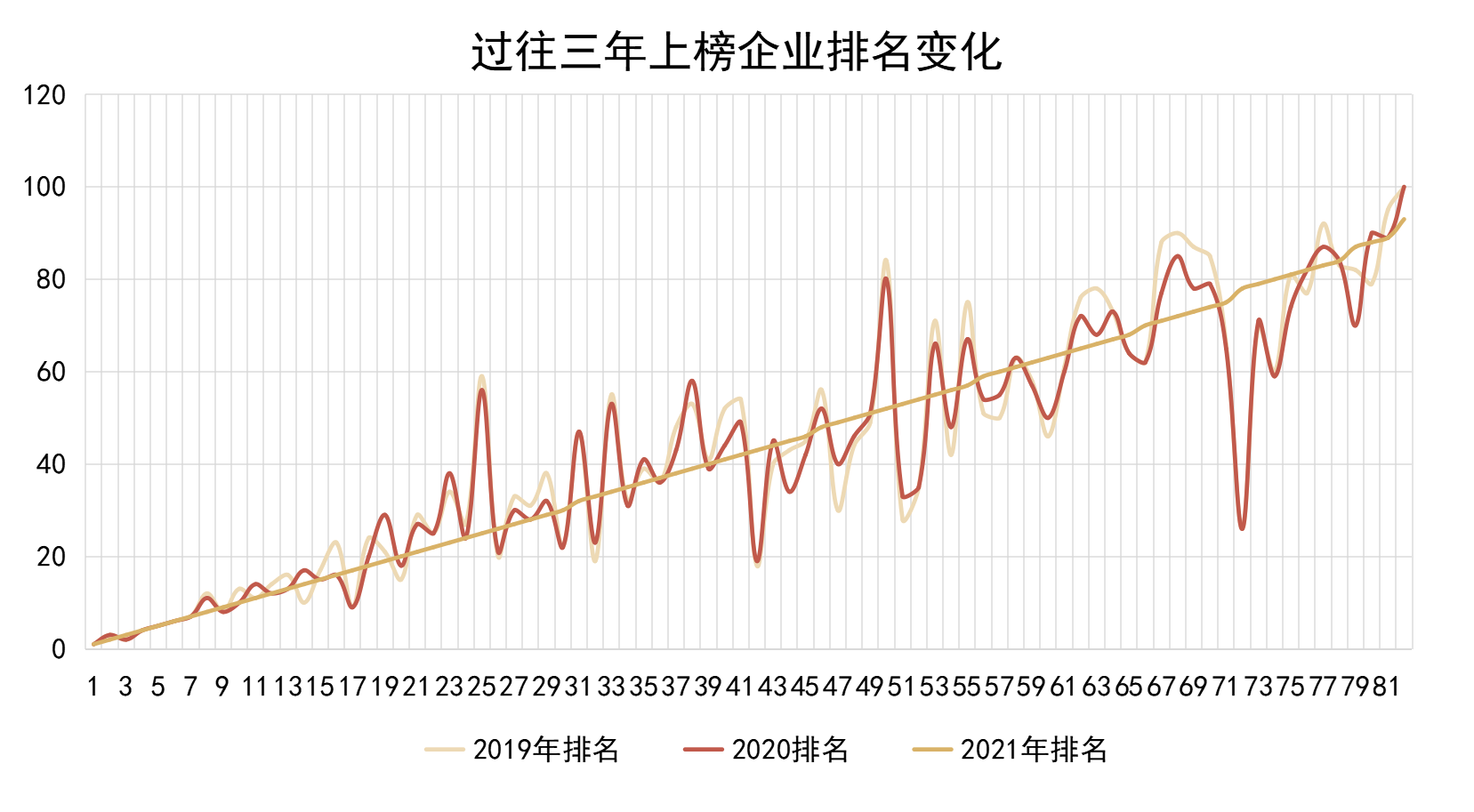

觀點指數整理歷年房企研究名單,三年均入圍的企業有82家。以2019年的研究成果為基準,可以看到前20房企較為穩定,具體體現為2021年中有17家房企是2019年的熟面孔,上升較快的包括中梁控股以及金科股份。

數據來源:觀點指數

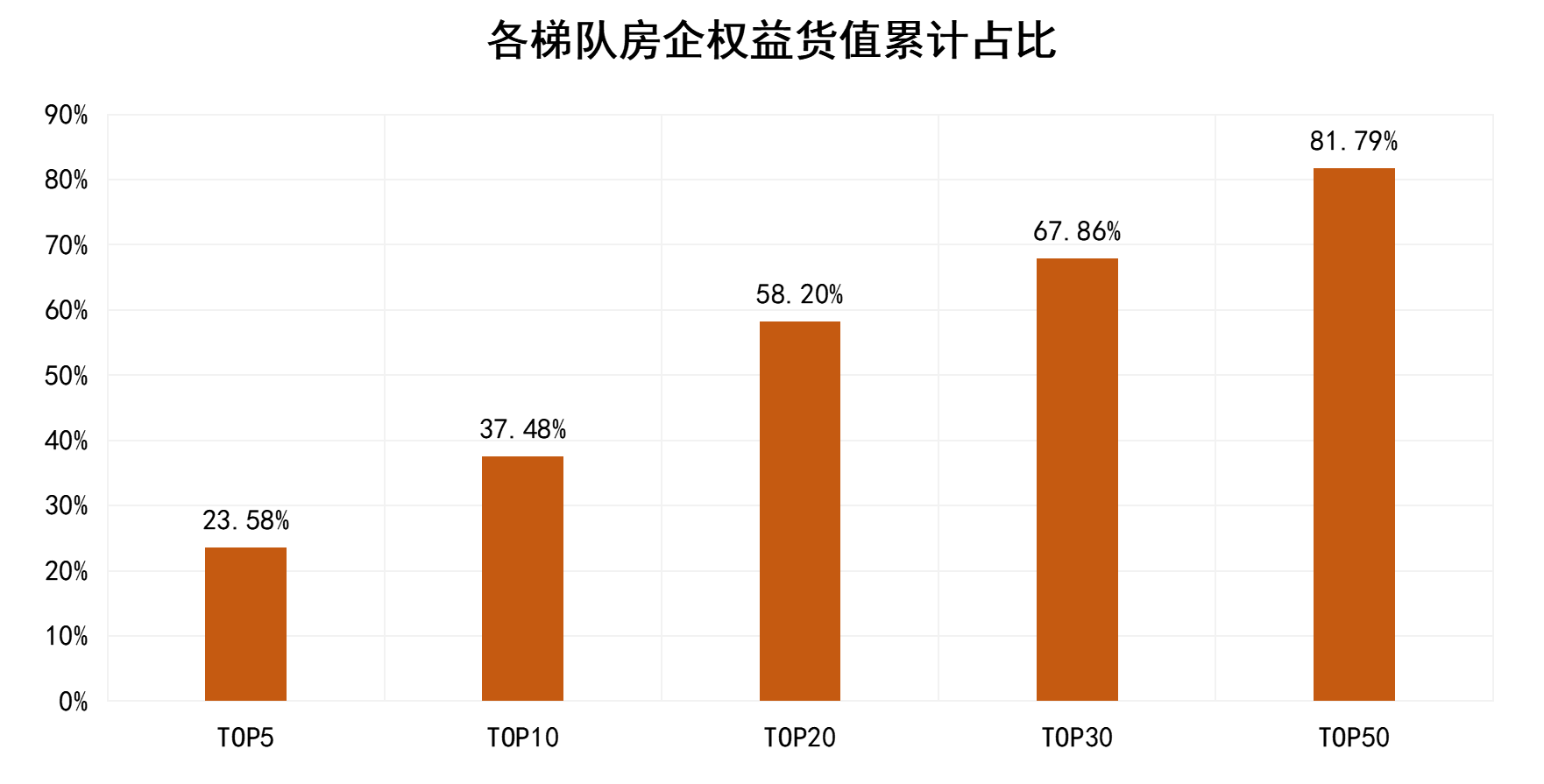

在今年的研究成果中,觀點指數新增了對權益貨值的考察,除了評估房企有多少的貨源可以支撐未來銷售外,亦是考量在遭遇融資持續收緊或其他危機時,房企是否可以快速獲得現金流來抵抗資金壓力。從2021年度房地産卓越企業表現的研究數據來看,若粗略計算房企保持每年權益銷售金額不變,前一百家房企的總權益貨值則平均可支持4.33年的銷售。

轉看各個梯隊房企的權益貨值可供銷售時間,可以看到前三企業該比值僅為3.26,主要是因為前三房企中有1家企業的權益貨值比較低,同時另外一家房企的權益銷售較高,每年消耗的貨值較多。事實上,前三房企每年的權益銷售均維持一定的增幅,這也意味着,它們要在土地市場上繼續進取。同時,對于個别房企來說,則要加快舊改的轉化效率,持續補充糧草。

同時可以看到研究成果中第4-第10這7家房企的權益貨值可供銷售時間是最高的,達到5.36年。需要注意的是,該梯隊房企的權益銷售比(權益銷售金額/全口徑銷售金額)為0.77,低于前三房企的0.77。

從權益貨值與營業收入的比值來看,由于各家房企的結轉年限不同,此處統一考慮延後一年,即2019年權益銷售金額/2020年營業收入(預測值),可以看到第4-第10房企的該數值為1.52,前三房企的則為1.18。

數據來源:觀點指數

回歸到各個梯隊的權益貨值占比,可以看到前20房企占據前一百家房企總權益貨值的58.20%,超過一半。而要關注到的還有碧桂園、恒大、萬科、融創和保利5家房企的權益總貨值占100家房企的23.58%。

這也體現了不僅是市場份額,“面粉”堆砌而成的“面包”亦被牢牢掌握在頭部房企手中。尤其随着多城集中供地的出台,手握大量土儲的房企優勢會更加明顯。

由點及面,多維競争下地産分化顯著

2020年房地産行業短暫受挫後開始復蘇,“房住不炒”的定位不變,繼續完善平穩健康發展的長效機制,得益于此,行業發展繼續穩步向前。全年來看,行業呈現出顯著的“分化”特征,並由點及面進一步擴散。具體體現為城市布局分化、房企規模分化、融資優勢分化、估值分化等。

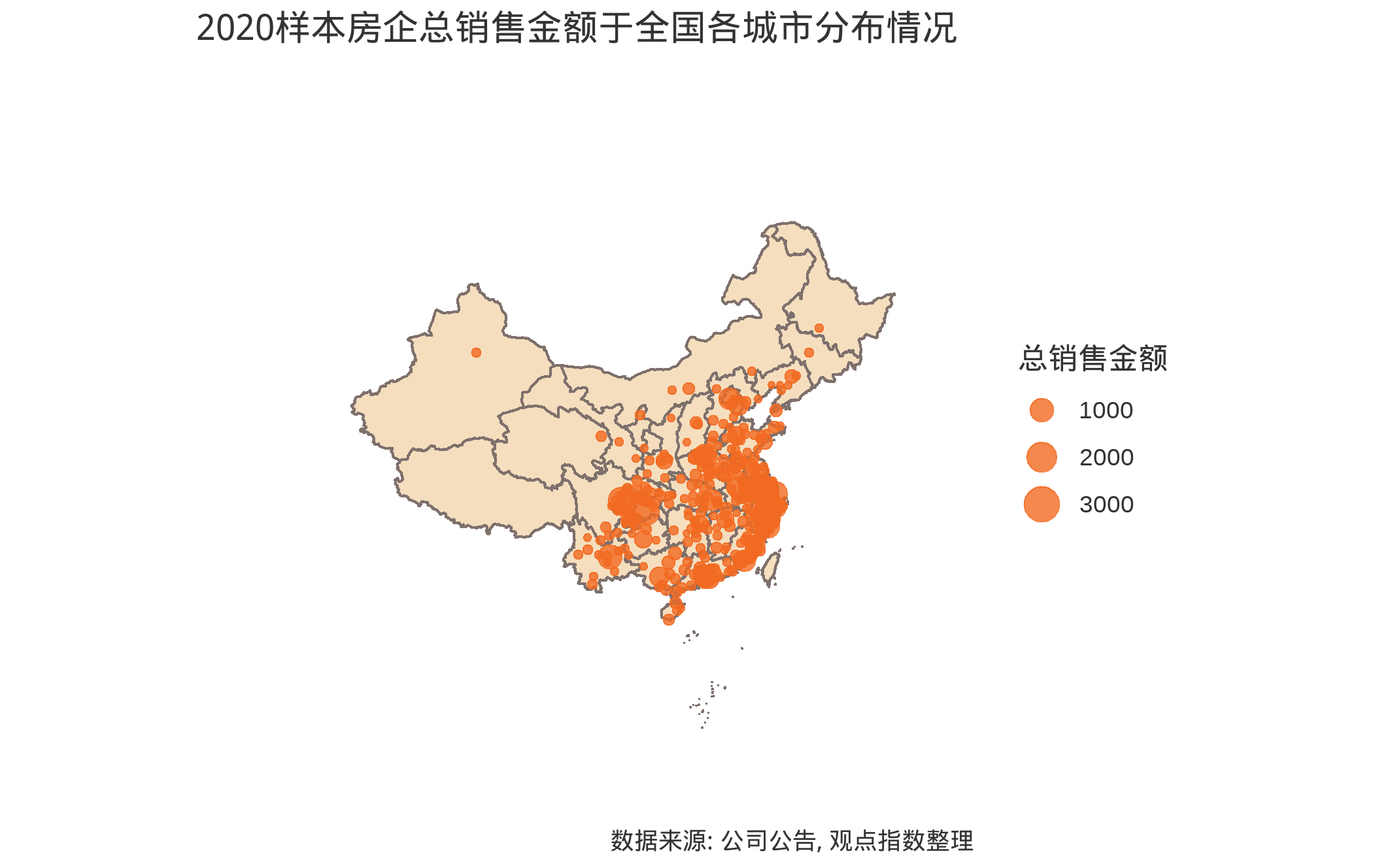

觀點指數以房地産卓越企業表現中的57家房企作為樣本(項目個數達到5065個、銷售金額為34703.38億元、銷售面積為24311.50萬平方米),觀察其在各區域中的銷售金額,可以看到整體的布局偏好是以一線城市或大城市構建起的城市群為主,包括中原城市群、遼中南城市群、山東半島城市群、滇中城市群、珠三角城市群、京津冀城市群、哈長城市群、長三角城市群、長江中遊城市群、成渝地區城市群和海峽西岸城市群,尤以後七者的銷售占比為高。

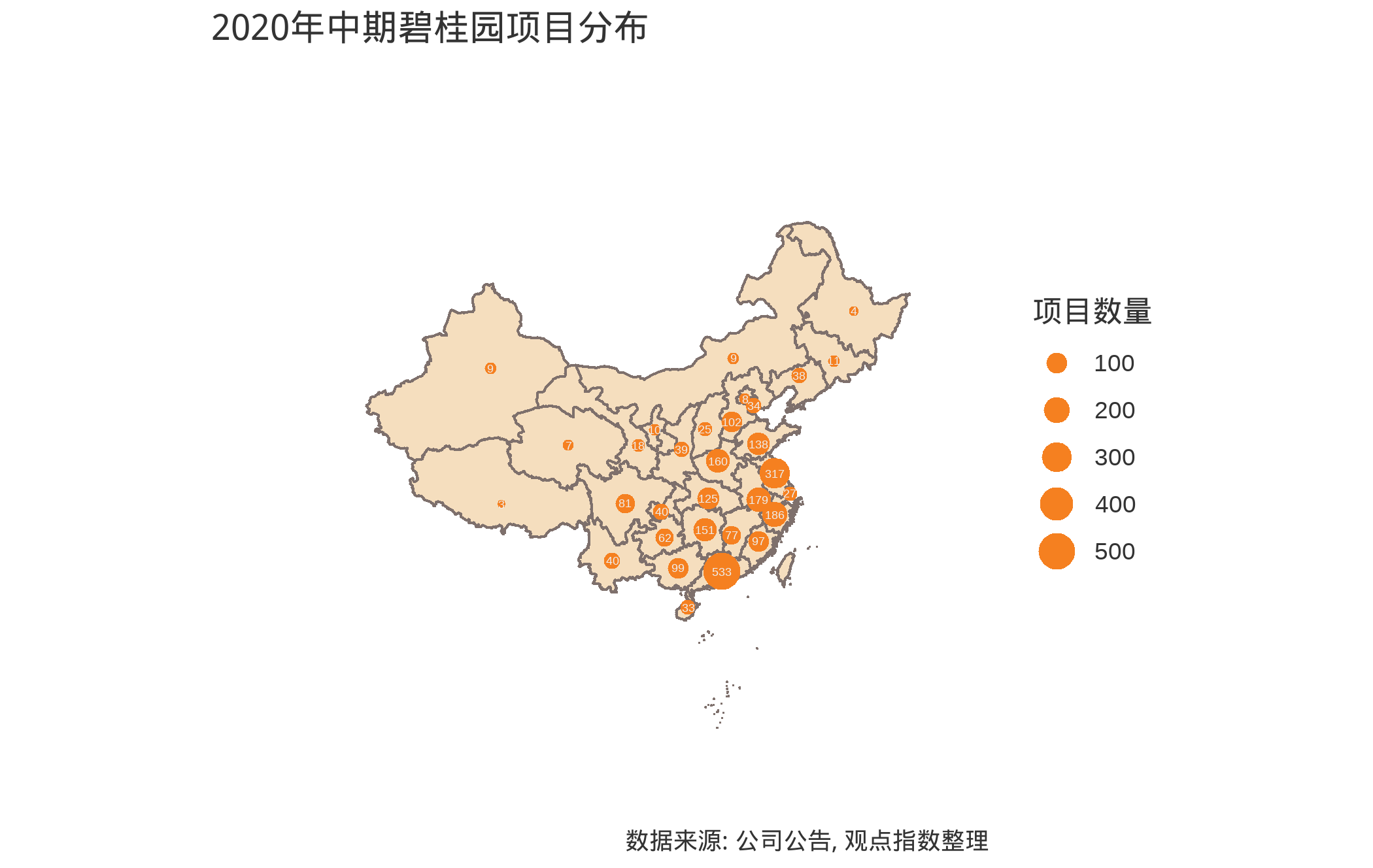

以碧桂園(不在樣本内)為例,其截至2020年6月30日,已簽約或已摘牌的中國内地項目總數為2662個,分布于31個省/自治區/直轄市的288個地級市,總計覆蓋1334個區/縣。其中與上述樣本房企銷售貢獻突出的七大城市群高度契合,僅珠三角城市群中的廣東、長三角城市群中的江蘇就分别布局了533和317個項目。

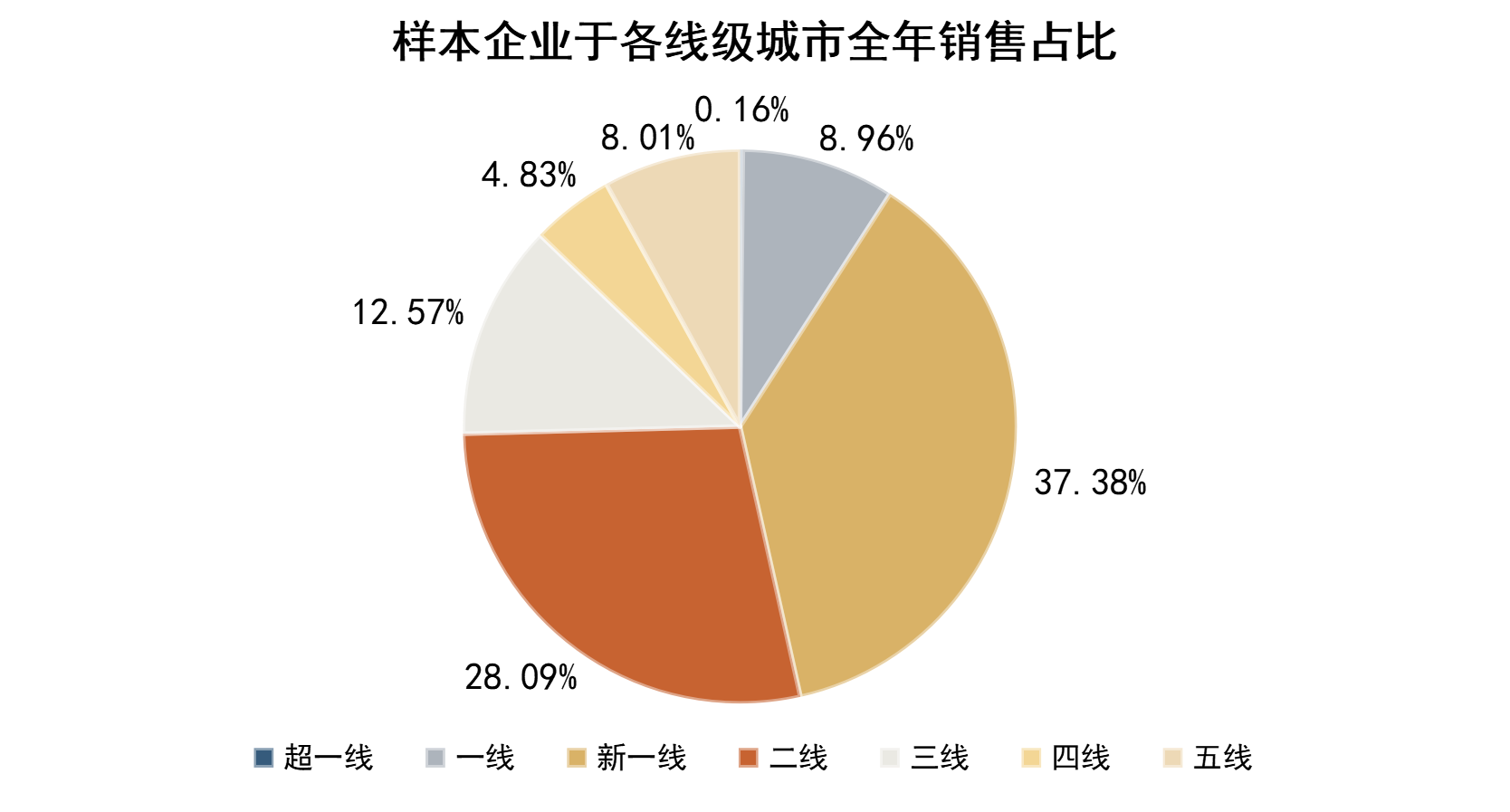

細分到各線級城市來看,一線、新一線及二線城市的銷售占比達到74.43%,其中後兩者占比分别為37.38%和28.09%。而三線、四線和五線城市的銷售占比則分别為12.57%、4.83%和8.01%。

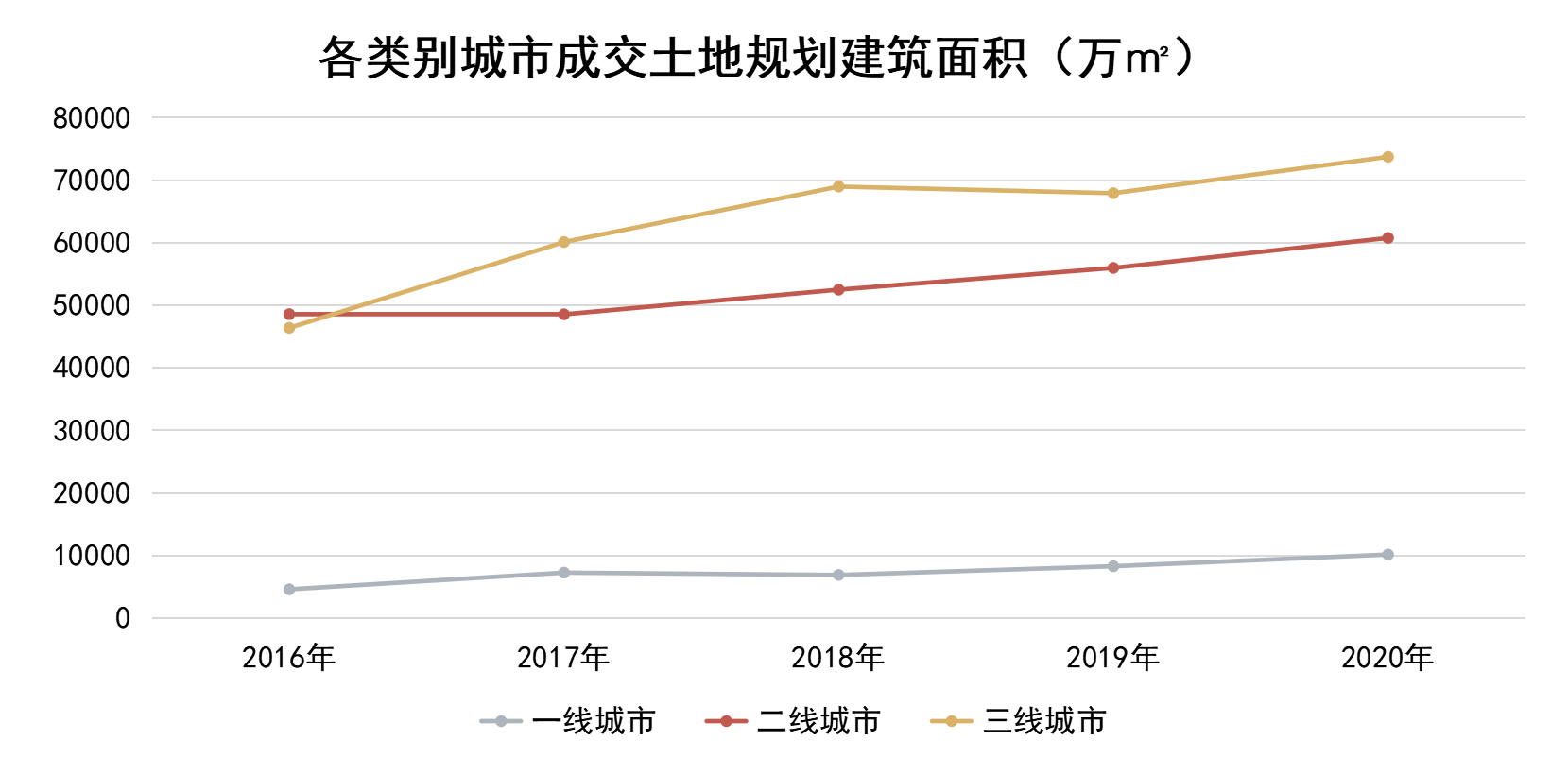

可以看到新一線和二線為房企貢獻了大部分銷售,而三線城市由于均價低,銷售占比不及前者,但是也逐漸成為房企的布局首選。以100個城市過去5年的土地成交量來看,三線城市成交的土地規劃建築面積占所有城市的比重,由2016年的46.59%提升至2019年的51.39%。

數據來源:觀點指數統計

數據來源:觀點指數統計

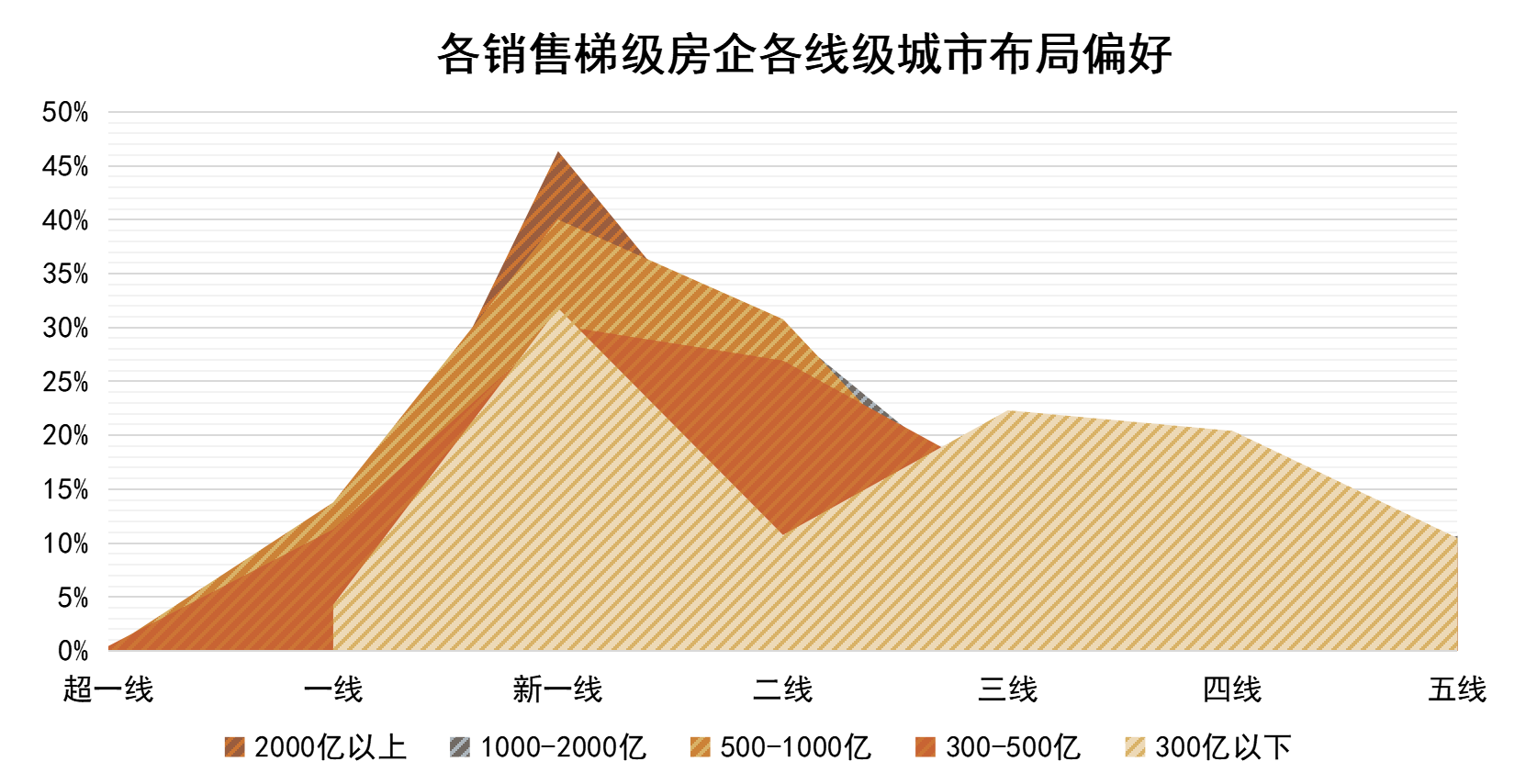

觀點指數将樣本房企按照銷售規模分類,觀察不同梯級的城市布局偏好,可以看到2000億以上、1000-2000億、500-1000億以及300-500億級别的房企,銷售占比最高的城市均為新一線>二線>三線,僅300億以下房企各城市的銷售貢獻異同,銷售占比最高的城市分别為新一線(31.79%)、三線(22.32%)和四線(20.40%)。

數據來源:觀點指數統計

該梯隊以區域型或特色房企為主,随着行業競争加劇,其在一線、新一線及二線城市的競争優勢並不突出——缺失資金、周轉空間及規模增長動力,要與頭部及大規模房企搶食更是難上加難。而三四線城市或有本地資源支撐、或可以通過“小而美”的産品輸出,實現規模和利潤增長,因此會更加舒适,未來在該區域的銷售額集中度相信會更高。

除了城市布局外,可以看到房企間的規模分化也在加速。2020年,全國商品房銷售額173613億元,同比增長8.7%。與全國的增長同步,房地産卓越企業表現研究數據的企業銷售額在全國中的份額亦在提速,由2020年的73.33%提升至2021年的75.79%。

同時,各梯級出現規模分化,碧萬恒3家7000億以上房企占2021房地産卓越企業表現研究數據的企業總銷售金額的16.84%,占全國12.77%的市場份額。而32家500億以下房企,上述兩個百分比分别為8.84%和6.70%,較2020年的10.06%和7.38%出現了下降。

如前所述,頭部及規模房企擁有既有的規模優勢,在拿地、融資以及品牌優勢上具備較大的優勢,因此在市場份額搶奪上亦如虎添翼。經此一“疫”以及三道紅線重壓下,房地産行業的生存環境更加考驗房企的實力與質量,規模間的分化會繼續加速。

轉看融資情況,雖然境外債跌宕起伏,融資規模出現收縮,但是受益于疫情之初各地針對房企繳納土地款、信貸政策等進行邊際放松,因此境内發債逆勢擴張。不過下半年,“三道紅線”以及房地産貸款集中度管理等政策的祭出,一定程度上壓抑了房企的融資動作。全年來看,信用評級高、負債規模處于健康範圍内的房企,融資渠道更加多元,且融資成本更低。

僅以發債籌資來看,觀點指數以73家房企作為樣本,其中4家發債超過300億元以上的房企,其融資總額占所有樣本房企的23.18%,而個别房企全年發債規模卻低于10億元。雖然發債只是房企融資的渠道之一,但可以看到融資規模已經出現了嚴重分化。

數據來源:企業公告,觀點指數統計

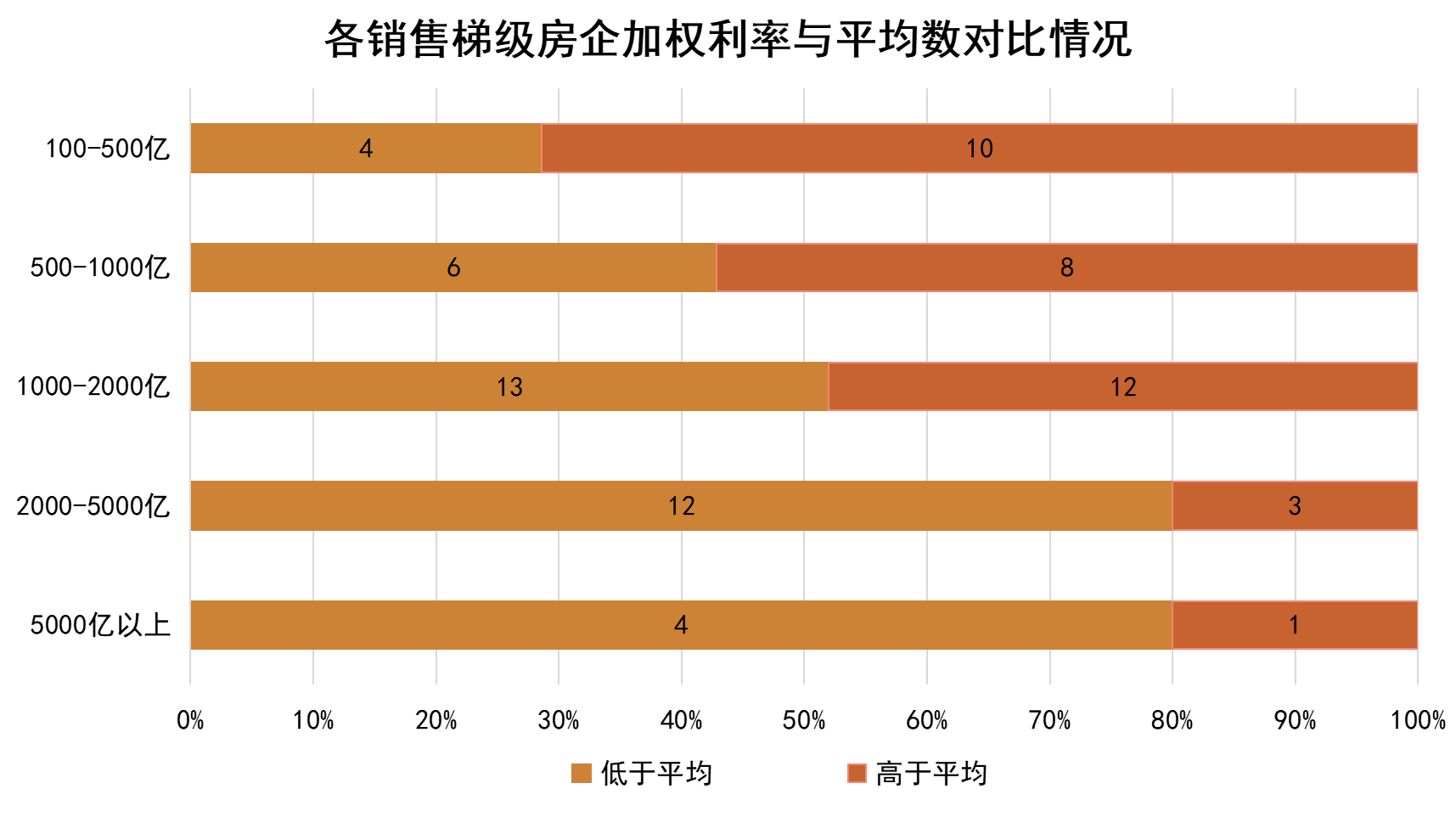

對比融資成本,上述分化會更加明顯,觀點指數将樣本房企按照銷售規模分類,可以清晰看到銷售規模在5000億元以上、2000-5000億、1000-2000億的房企,超過50%的加權平均票面利率均低于平均數,而500-1000億、100-500億房企則相反。雖然發債利率不完全取決于房企的銷售規模,還與财務健康程度、貨值大小、信用評級等息息相關。但是不可否認,銷售規模大的房企,其發債利率往往更低。

展望2021年,三道紅線對于房企的融資影響會更加顯著,融資資源會進一步向優質房企傾斜,使其在融資額、成本和發債期限上享受更多的優勢。

百家房企權益貨值近42萬億,城市更新帶來業務機會

權益總貨值是“2021年度房地産卓越企業表現”的重點指標之一,而該指標與土儲密切相關。據觀點指數統計,2021年度房地産卓越企業表現研究數據的房企的土地儲備達到38億平方米,權益土儲為28.25億平方米。以市價計算貨值,可以看到房地産卓越企業表現研究數據的房企的權益總貨值為41.53萬億元。

國家統計局公布的數據顯示,2020年,房地産開發企業土地購置面積25536萬平方米,相比上年下降1.1%;土地成交價款17269億元,增長17.4%,上年為下降8.7%。

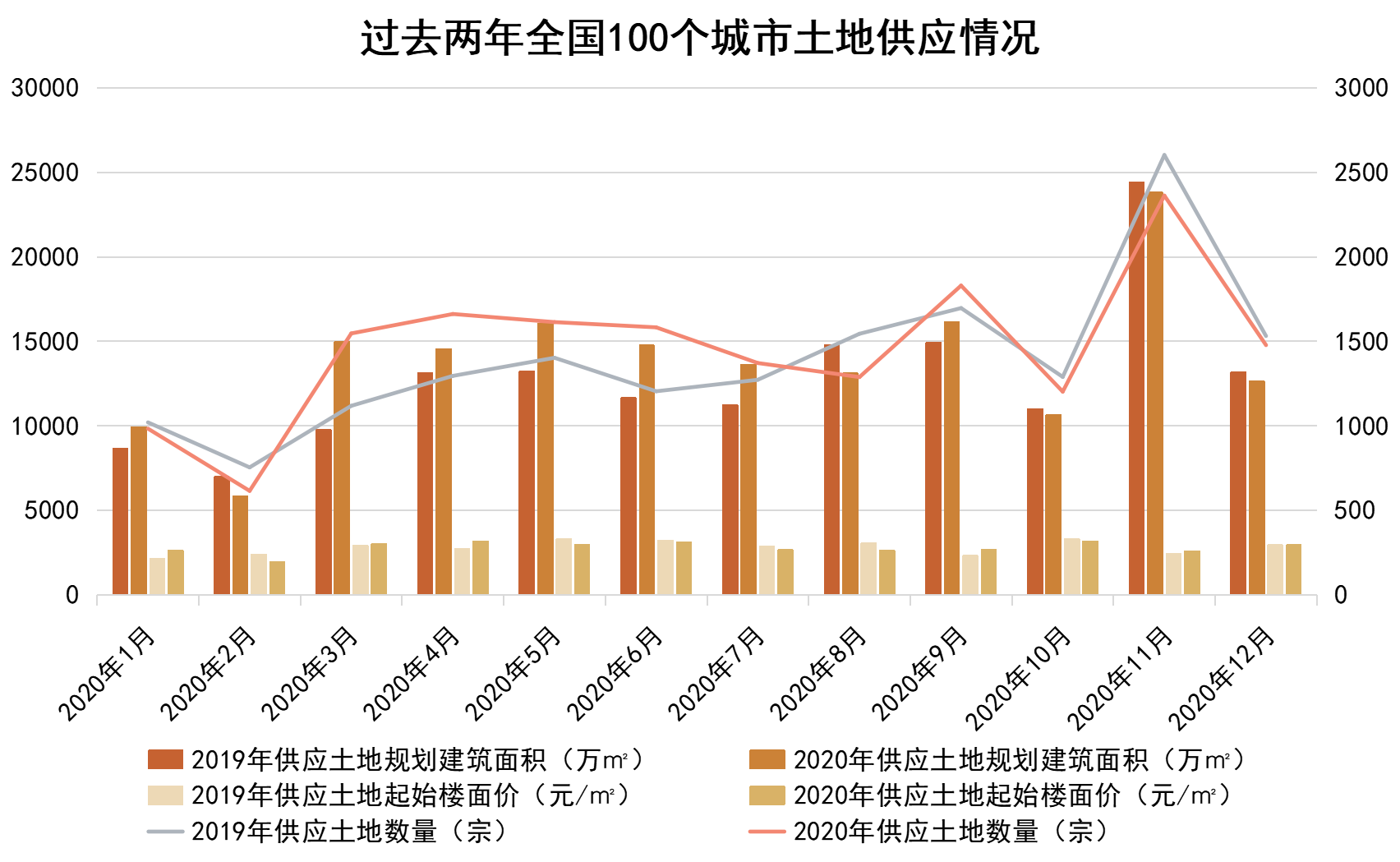

回顧全年,供應節奏上,由于疫情影響,全年土地供應呈現前高後低的特點。觀點指數以全國100個重點城市作為基準,可以看到2020上半年的土地供應數量為8006宗,高于2019年的6799宗;供應土地規劃建築面積上,2020年下半年為9億平方米,環比上半年增長18.23%。

數據來源:Wind,觀點指數統計

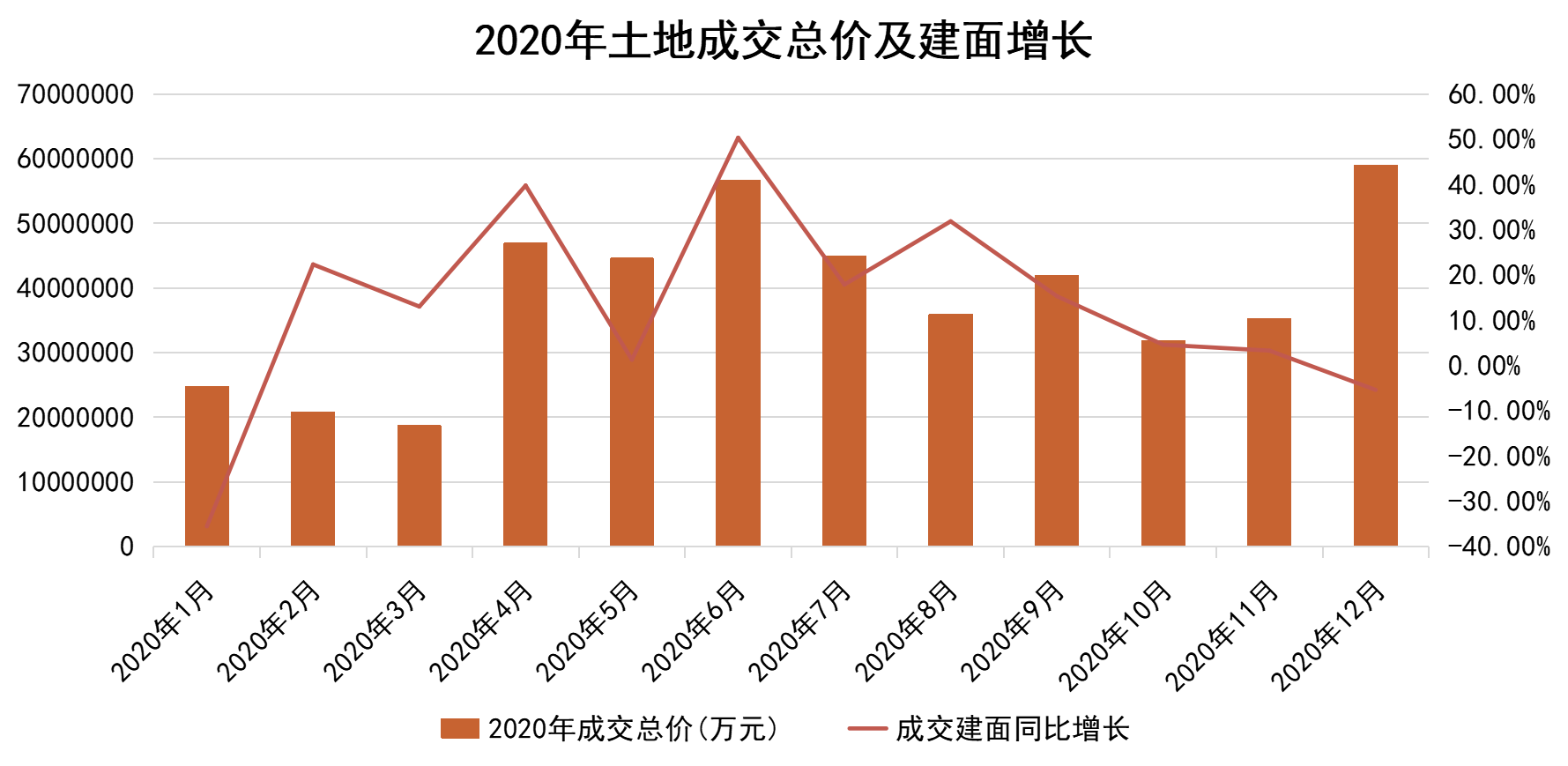

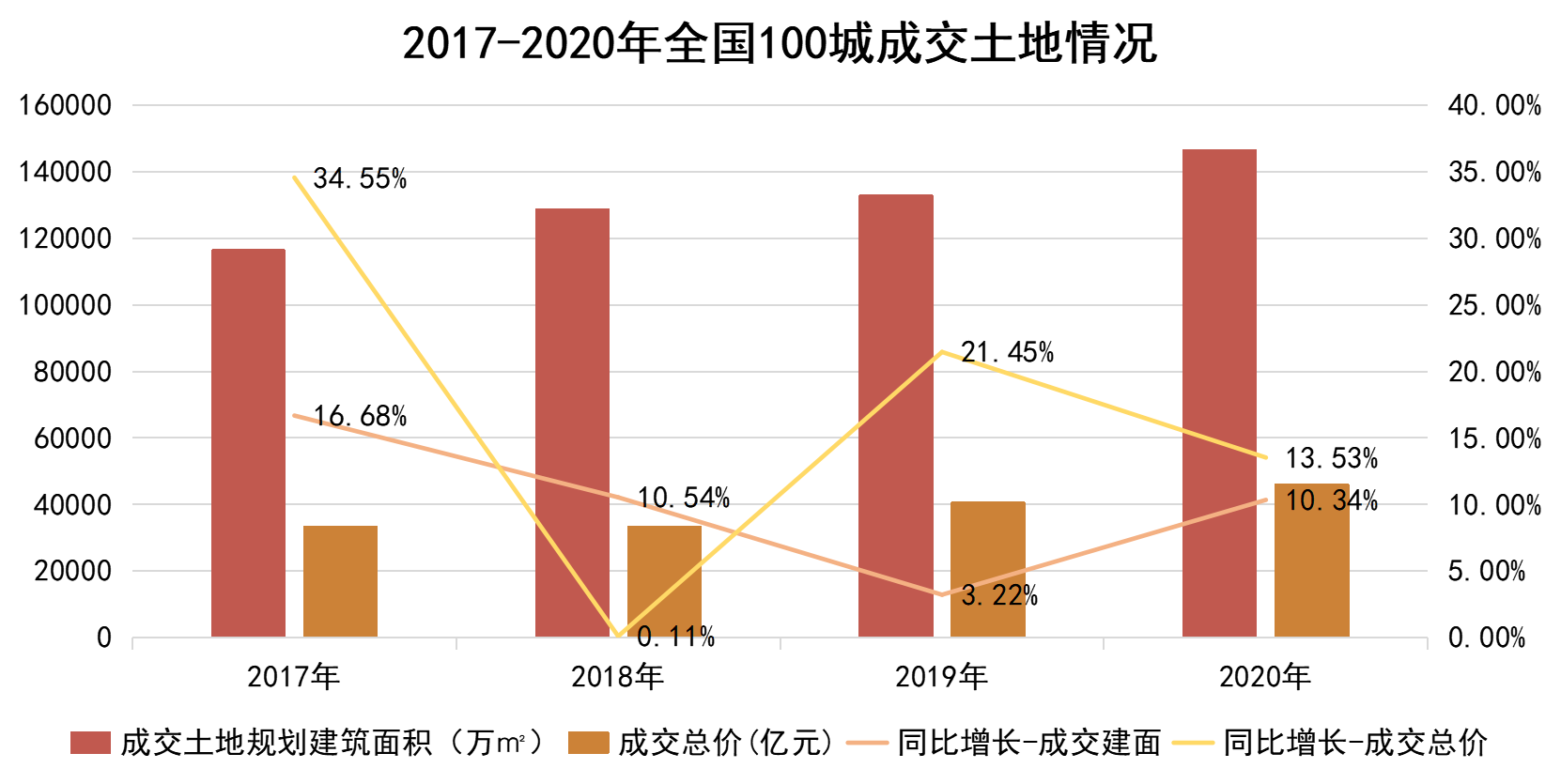

自2月起部分地區降低房企的土地金繳納門檻,土地市場熱度高漲,2月、4月和6月的成交土地規劃建築面積同比去年分别增長22.36%、39.81%和50.38%。轉看過去4年100城的土地成交情況,可以看到2020年土地成交總價增速為13.53%,高于成交建面10.34%的增速。2020上半年,疫情受控後,部分核心城市持續推出優質地塊,使得土地市場交易火熱,也進一步提高了土地成交總價及樓面價。

數據來源:Wind,觀點指數統計

以100個城市過去5年的土地成交量來看,2020年由于一線及二線城市有大量優質地塊推出,且溢價不高,因此占比有所提高或保持高水平,分别為7.02%和42.01%,三線城市占比則略有下降。

數據來源:Wind,觀點指數統計

不過自8月住建部、央行等部門召集房企的座談會提出三道紅線,疊加部分熱點城市調控升級,土地市場熱度有所冷卻,10月、11月成交土地規劃建築面積同比增速降至個位數,12月則同比下跌。此外部分踩線的房企,四季度後納儲的動作明顯下降。

數據來源:Wind,觀點指數統計

展望2021年,手握存糧且“降檔”壓力小的房企,相信會在土地市場上更加進取,而反之則會對拿地有所謹慎。

同時需要注意的是,12月中旬中央經濟工作會議提到,要實施城市更新行動,推進城鎮老舊小區改造。這也是中央經濟工作會議連續兩年提及城市更新與城鎮老舊小區改造,對于房地産行業及房企而言,具有一定的政策意義,亦有利于降低土地成本。

據觀點指數統計,僅12月就有超過13家房企在城市更新業務上有所動作,包括佳兆業、恒大等房企,主要表現為繼續擴大舊改項目儲備,通過合作的方式深耕城市更新領域等。

同時,結合當前城市化進程及城市發展的特點,城市更新及老舊小區改造具有更多的服務内涵,對于增加房企業務擴展機會及豐富多元化布局有着更多的現實意義。

杠杆運用收斂,並購和資産處置加速

過去的2020年,房企規模增速有所放緩,除了受到疫情的短暫沖擊外,亦和“三穩”基調下,房企的發展步伐更加穩健有關。據觀點指數發布的“2020年房地産企業銷售表現”顯示,2020年房地産企業銷售表現研究數據企業的整體銷售增幅不及2019年。過去三年均入選2020年房地産企業銷售表現研究數據的84家房企中,銷售增速低于2019年的超過65%。另外值得留意的是,有13家房企的銷售金額同比增速為負。

“穩地價、穩房價、穩預期”短期不會改變,加之信托、海外債等融資通道約束加強,以及三道紅線、房地産貸款集中度管理等政策的疊加,可以看到2020年度房地産卓越企業表現研究數據企業的杠杆運用有所收斂,同時部分房企為還債、“降檔”奮力,加快銷售回款、控制土地支出,年内並購和處置資産的動作亦有所加大。

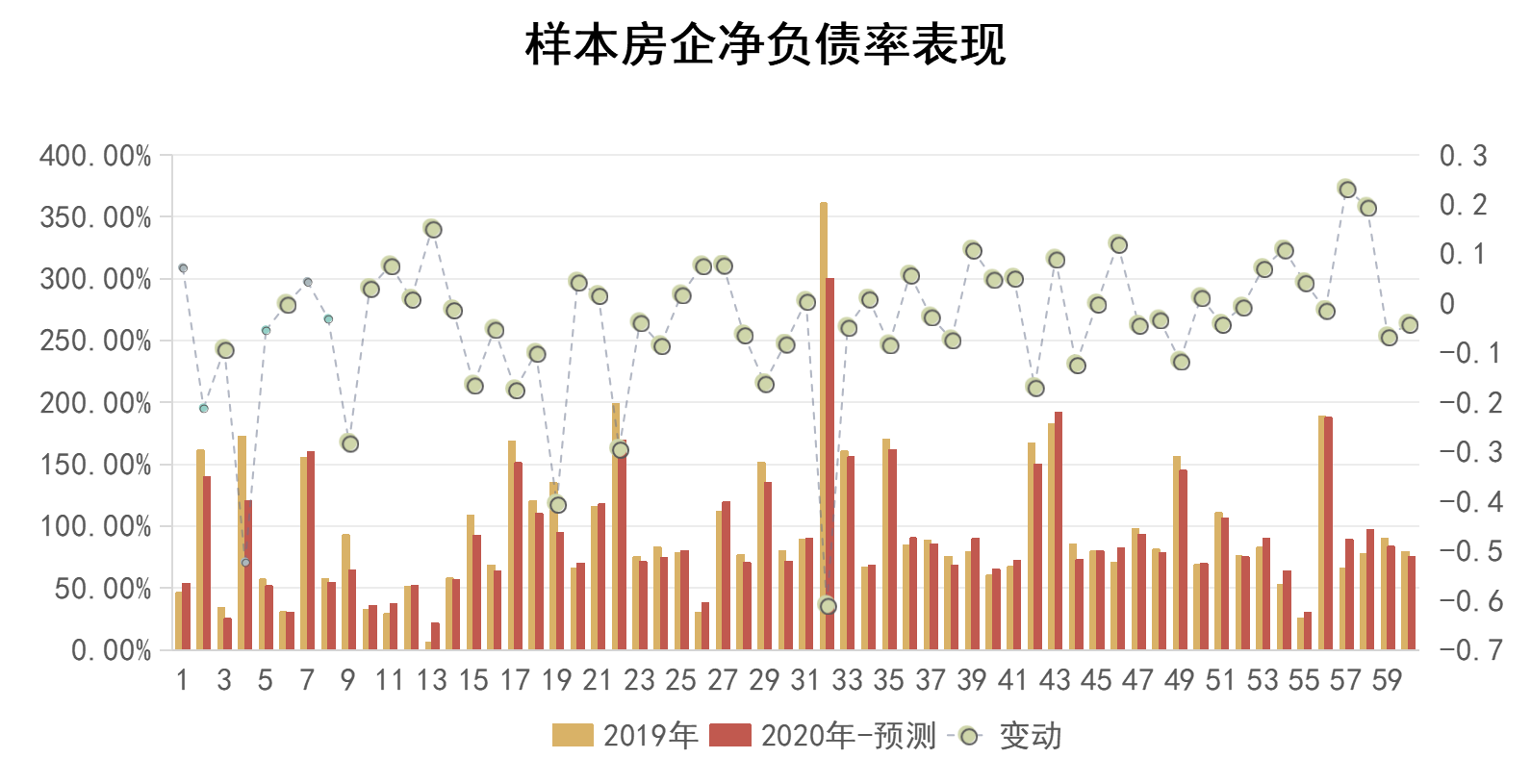

觀點指數以60家房地産卓越企業表現研究數據候選企業作為樣本,預測統計其淨負債率表現,可以看到有34家淨負債率低于2019年,平均下降幅度12.65%,其中超過20%的有6家。降負債的方式包括出售物流資産回流資金、做大淨資産、減少有息負債、調整負債結構等。

數據來源:企業公告,觀點指數預測

分區間來看,60家樣本房企中,預測2020年淨負債率低于50%的有7家,50%-80%的占比最大,達到38.33%。要關注到淨負債率高于100%,也即踩中一條紅線的有17家,占比28.33%,接近3成。

數據來源:企業公告,觀點指數預測

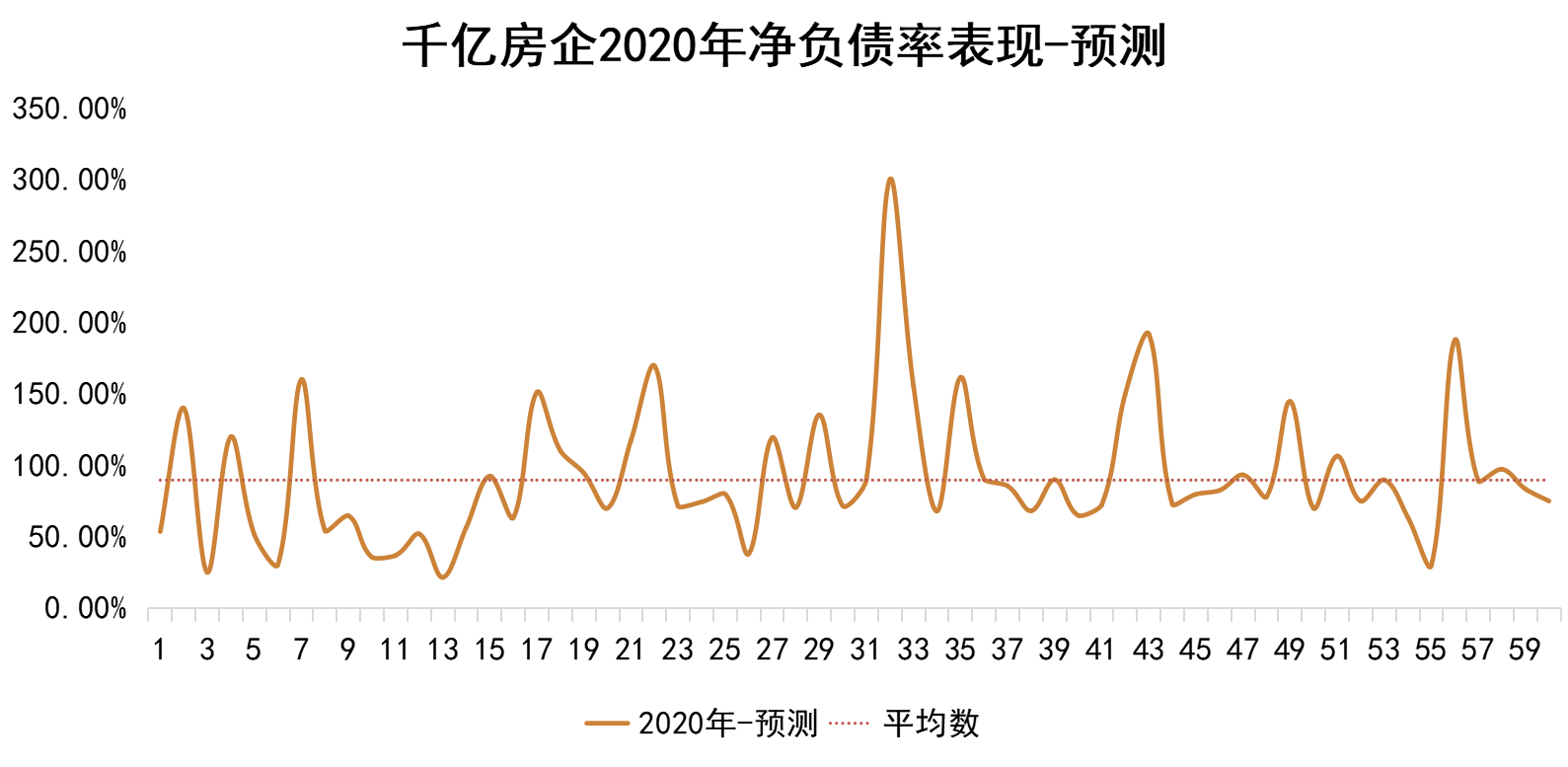

同時淨負債率預計超過300%的房企有一家,為銷售規模超千億的房企。由下圖可以看到,千億房企的平均淨負債率為89.70%,處于安全線以内。包含上述房企在内,千億房企中淨負債率超過100%的有12家,也即意味着占所有踏線樣本房企數量的71%。

數據來源:企業公告,觀點指數預測

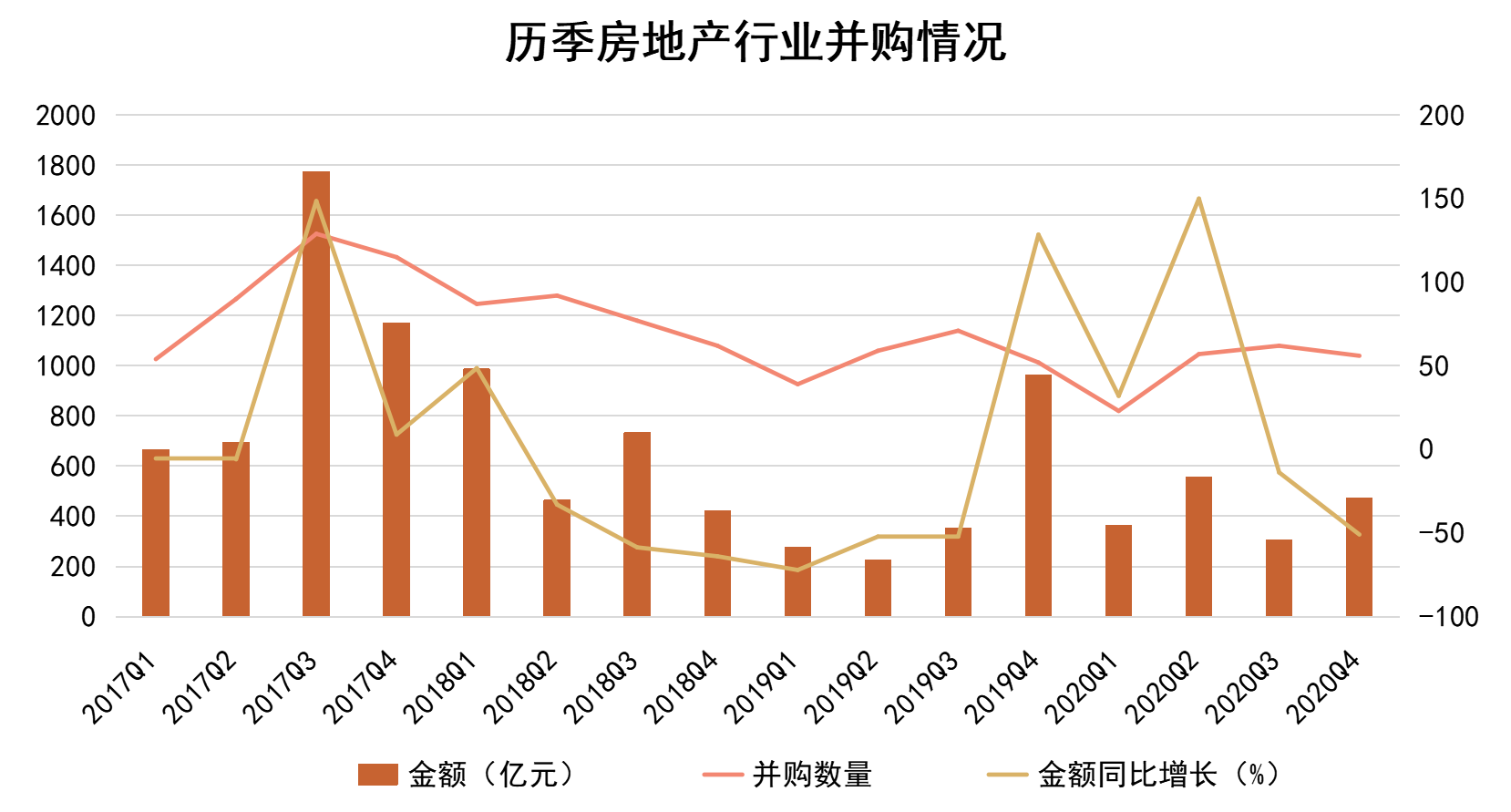

從季度來看,2020年Q1和Q2並購金額同比增長顯著,分别為32.04%和150.03%,這也是疫情負面影響開始顯現的兩個季度。

對于該房企群體而言,規模增長已不是重中之重,如何保持健康穩健的發展,維持既有的果實成為關鍵。畢竟年初以來,千億或近千億房企身陷債務桎梏不是異聞。

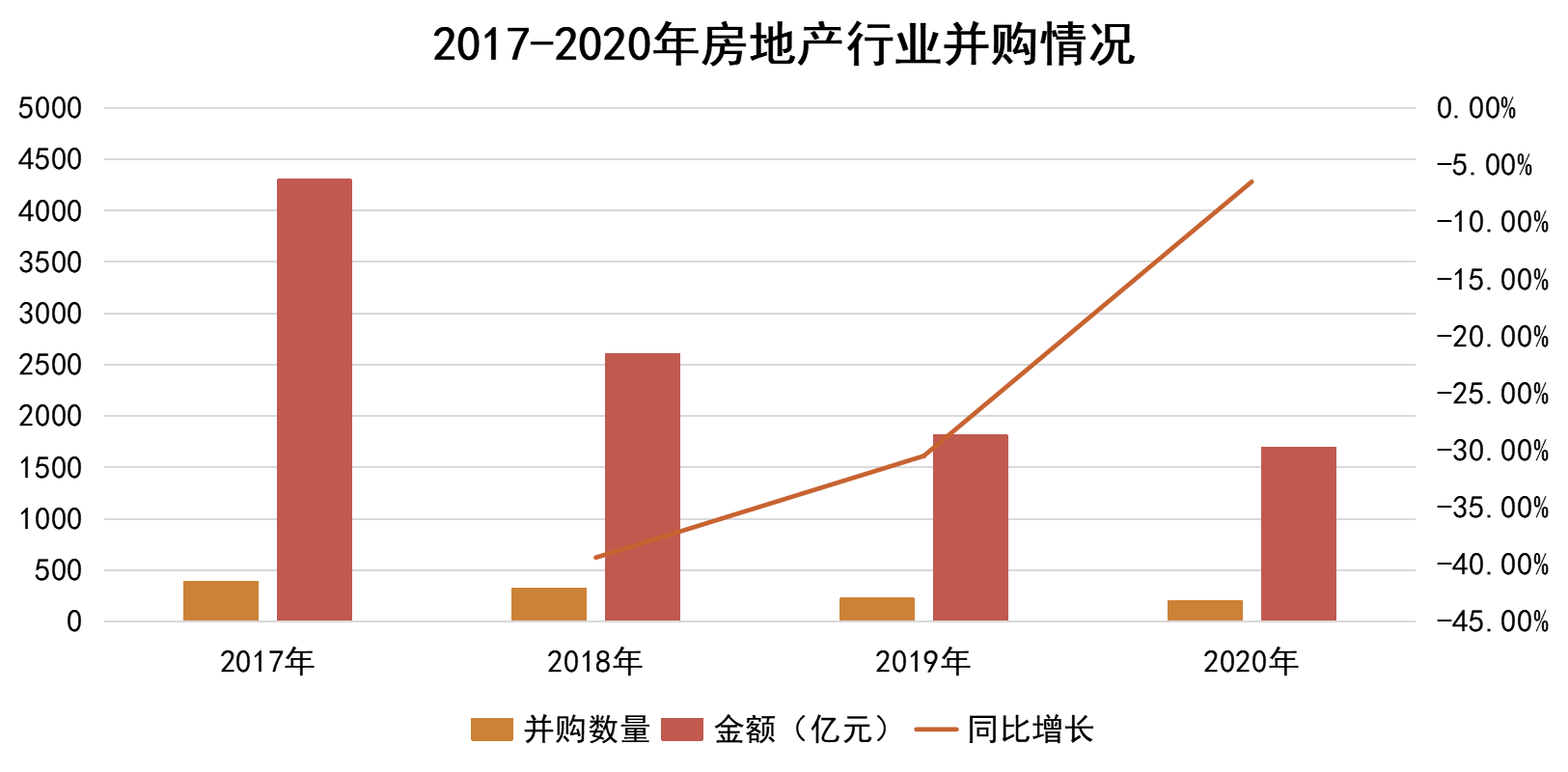

如前文所述,受三道紅線等影響,房企下半年拿地由熱轉溫,同時為“降檔”行業内的並購和資産處置動作有所增加。從全行業看,2020年房地産並購金額為1693.46億元,占所有行業總和的4.58%。

數據來源:Wind,觀點指數整理

從季度來看,2020年Q1和Q2並購金額同比增長顯著,分别為32.04%和150.03%,這也是疫情負面影響開始顯現的兩個季度。

從歷年情況觀察,亦可以看到2020年的同比增速有所加快,由2019年的-30.50%,提升至2020年的-6.47%,平均每宗並購的規模達到8.55億元,為近三年最高。

數據來源:Wind,觀點指數整理

未來的幾年内,房地産行業将繼續以“穩”為發展主題,因此杠杆的使用要更加謹慎。同時房企發展更加注重質量,過往盈利差、過度分散企業資源的非核心資産或者業務會被進一步割舍。

免責聲明:本文内容與數據由觀點根據公開信息整理,不構成投資建議,使用前請核實。

撰文:陳朗洲

審校:歐陽穎

版權聲明:觀點網絡信息科技有限公司及廣州觀點信息資訊服務有限公司擁有及保留其主辦暨承辦網站、論壇及活動的所有資料(包括但不限於文字、圖片、音頻、視頻資料及頁面設計、編排、軟件等)的所有權、版權等其他相關知識產權。除經授權合法使用上述資料外,未征得我司書面許可並付費,任何單位和個人不得以任何理由及方式使用上述資料(包括但不限於轉載、轉讓、授權他人使用等),否則我司將依法追究其法律責任以及賠償責任。

承印人:觀點網絡信息科技有限公司 (Guandian Network Information Technology Co.,Ltd.)

地址:香港灣仔菲林明道8號大同大廈15樓1505室(Room 5,15th Floor,Tai Tung Building,8 Fleming Road,Wan chai,HongKong Island,HongKong. )

電郵:info@guandian.hk

移動端下載

移動端下載